義歯市場規模、シェアおよび業界分析:タイプ別(総義歯および部分義歯)、用途別(取り外し式および固定式)、エンドユーザー別(個人開業、DSO/グループ診療、その他)、および地域別予測、2026-2034年

主要市場インサイト

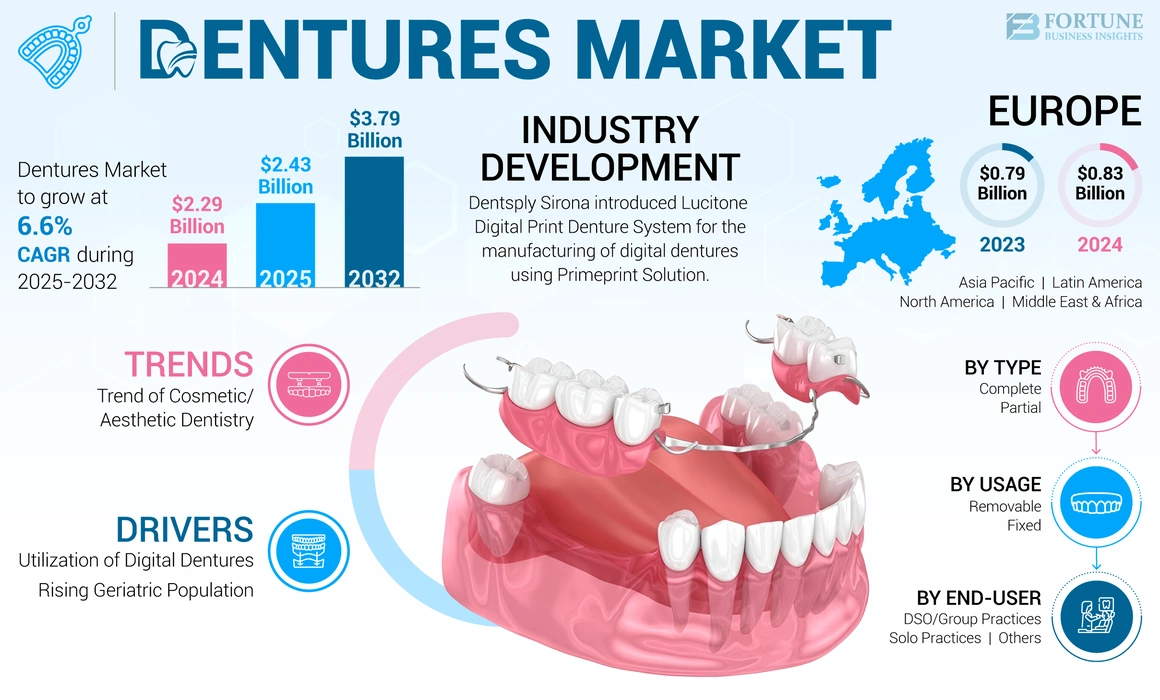

世界の義歯市場規模は2024年に22億9000万米ドルと評価された。市場は2025年の24億3000万米ドルから2032年までに37億9000万米ドルへ成長し、 予測期間中のCAGRは6.6%を示した。2024年には欧州が義歯市場を支配し、市場シェアは36.24%を占めた。さらに、米国義歯市場規模は、歯科サービスと製品多様性に関する認識の高まり、および新たな適応症の出現に後押しされ、2032年までに推定12億9000万米ドルに達すると予測されている。

義歯は、失われた歯と周囲組織を補うための取り外し可能な歯科補綴物である。主に全顎義歯(顎の全歯を補う)と部分義歯(既存の歯の間の隙間を埋める)の2種類に分類される。これらの製品は咀嚼能力、発音の明瞭さ、顔貌を改善し、歯を失った個人の生活の質を高める。先進的な製品は耐久性のある素材で作られ、口内に快適かつ確実にフィットするようカスタマイズされることが多い。これらの製品は、歯茎の外観を再現するピンク色のアクリル樹脂で構成され、歯部はセラミックまたはプラスチック製である。さらに、歯周病や無歯顎患者の増加が、世界的にこれらの製品への需要を促進すると予想される。

- 例えば、米国補綴歯科学会によれば、3,600万人以上のアメリカ人が歯を全く持っておらず、1億2,000万人が少なくとも1本の歯を失っている。これらの数値は今後20年間で増加すると予測され、無歯顎人口の約15%が毎年人工歯を製作している。

さらに、3Dプリンターを用いた製品製造技術の進歩も市場成長を促進すると見込まれている。2023年2月、デスクトップ・ヘルスは歯肉用3Dプリント樹脂「Flexcera」の強化版「Flexcera Base Ultra+」を発表した。これは総義歯および部分義歯の製造に使用される。

2020年のCOVID-19パンデミック期間中、複数の国で緊急性を要しない歯科処置が中止されたため、市場は悪影響を受けました。さらに、ロックダウン規制により、世界各地で多くの選択的手術が延期され、これらの製品に対する需要が減少しました。市場は2024年から2032年の予測期間において、着実な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の義歯市場に関するインサイト

日本の義歯(デンチャー)市場は、世界でも突出した高齢化の進行と口腔健康への関心の高まりを背景に、今後も安定した成長が見込まれています。審美性や装着感に優れたカスタム義歯、軽量素材、3Dプリンティングを活用した高精度義歯など先進技術への需要が急速に拡大。さらに、歯科クリニックのデジタル化や在宅医療の普及により、より高品質で快適な義歯を求める声が強まっています。こうした市場環境により、日本はグローバル義歯市場において重要な成長ドライバーとして注目されています。

世界の義歯市場概要とハイライト

市場規模と予測:

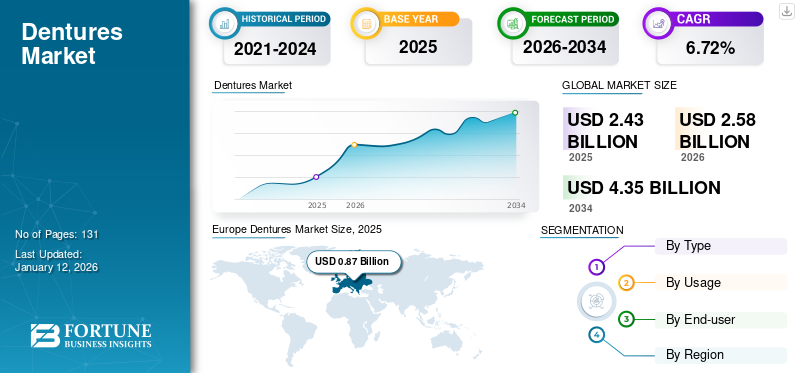

- 2025年市場規模:24億3,000万米ドル

- 2026年市場規模:25億8,000万米ドル

- 2034年予測市場規模:43億5,000万米ドル

- CAGR:2026年~2034年 6.72%

市場シェア:

- 地域別では、欧州が2025年に35.71%のシェアで市場を支配した。この主導的地位は、歯科サービスに対する認知度の高まり、製品の多様性、および域内各国における歯科医療サービスへの公的支出の増加によって支えられています。

- 種類別:2024年には総入れ歯セグメントが最大の市場シェアを占めました。その優位性は、包括的な歯の代替ソリューションを必要とする高齢化人口の増加と、機能性と審美性の両方を向上させる義歯材料および技術の進歩に起因している。

主要国のハイライト:

- 日本:急速な高齢化が進む市場であり、高齢者層における部分的・完全的な歯の喪失がより一般的であることから、義歯に対する需要が大幅に増加している。

- アメリカ合衆国:3,600万人以上の無歯顎人口という巨大な市場規模が成長の原動力。高い歯科医療支出と歯科サービスの認知度向上も成長を支える。

- 中国:無歯顎の高頻度発生と、効果的かつアクセス可能な歯の代替ソリューションを必要とする大規模な高齢人口が需要を牽引。

- 欧州:市場をリードする地域として、高い認知度、歯科医療への強力な政府投資、地域企業による技術革新(新たなデジタル義歯システムやミリングユニットの導入など)が成長を支えている。

義歯市場の動向

審美歯科の成長傾向が、世界の義歯市場における重要なトレンドとして確認される

近年、人々は外見と笑顔の審美性を重視するようになり、歯と歯茎の全体的な見た目を改善する歯科処置の需要が急増しています。

これらの製品は、歯の欠損や歯列不正を抱える個人の自然な笑顔を回復する上で重要な役割を果たします。現代の義歯材料と技術により、天然歯に極めて近い義歯の製作が可能となり、患者に審美的な修復ソリューションを提供しています。

さらに、義歯技術の進歩により、歯の色、形状、並びなどの考慮事項を含め、各患者の独自の審美的嗜好に合わせて製品をカスタマイズすることが可能になりました。このカスタマイズにより、これらの製品は口腔機能を回復するだけでなく、患者の天然歯列とシームレスに調和し、顔全体の審美性を高め、自信を高めることが保証されます。

様々なメーカーが、患者の審美的ニーズや好みに応える革新的な義歯ソリューションの開発に注力しており、これが市場拡大をさらに加速させています。

- 例えば、2023年2月、ストラタシス社は初のモノリシック(一体成型)フルカラー3Dプリント永久義歯ソリューション「TrueDent」を発表しました。このFDA承認製品は、歯科用器具の製造に特化して設計されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

義歯市場の成長要因

デジタル義歯の利用拡大が市場成長を牽引すると予想される

デジタル義歯は、CAD/CAMなどの先進技術を用いて、卓越した精度とカスタマイズ性で義歯を設計・製造します。デジタル製造製品は個人の口腔解剖学に正確に適合するため、より快適で自然な装着感を実現します。さらに、デジタル設計プロセスにより歯の形状・サイズ・配置の高度なカスタマイズが可能となり、患者は最適な審美性と機能性を得られます。

- 例えば、2024年2月には、Desktop Metal, Inc.が3Dプリント義歯製造用樹脂「Flexcera Base Ultra+ Dental Resin」の発売を発表しました。

さらに、これらのデジタル製品は製造プロセスを効率化し、従来手法と比較して製品製作にかかる時間と労力を削減します。この効率性は、世界の義歯市場成長を促進する見込みです。

市場で活動する主要企業は、高度な義歯を創出するためデジタル歯科技術を活用した開発に注力している。さらに、各社は製品ポートフォリオ拡大を目的とした戦略的提携に焦点を当てている。こうした市場プレイヤーによる戦略的取り組みが、予測期間中の市場成長を促進すると見込まれる。

- 例えば、2021年9月にデンツプライ・サイロナは4種類の「Lucitone Digital Print Denture System」を発表した。これらのシステムはほぼ全てのフルアーチ義歯タイプの製造に使用可能とされ、製品需要を牽引すると見込まれる。

義歯製造におけるデジタルデンティストリー導入のこうした動きは、長期的に市場の成長を牽引すると予測される。

高齢人口の増加が市場発展を促進すると予測

高齢者層は、歯周病、虫歯、経年的な摩耗などの要因により、歯の喪失リスクが高くなります。歯の喪失に対処するため歯科治療を求める高齢者の増加は、口腔機能と審美性を回復する有効な解決策として、これらの製品に対する大きな需要を生み出しています。

- 例えば、世界保健機関(WHO)が2022年10月に発表したデータによると、60歳以上の人口の割合は2015年の12.0%から2025年には22.0%近くまで増加すると予測されている。

さらに、義歯材料・技術・技法の進歩により、製品の快適性・適合性・外観が向上し、高齢者層にとってより魅力的で効果的な選択肢となっています。その結果、高齢者層におけるこれらの製品の採用率は今後も上昇を続け、市場発展をさらに促進すると予想されます。

抑制要因

発展途上国における製品の高コストが市場成長を阻害する要因となる

口腔衛生への意識向上や歯科疾患の増加といった要因により、歯科補綴物への需要が高まっています。しかし、義歯オプションの高価格が人口の大部分のアクセスを制限し、市場の成長を阻害すると予想されます。

- 例えば、高級熱硬化型人工歯は通常、1本あたり約2,000~4,000米ドル、フルセットでは約4,000~8,000米ドル以上で販売されています。この価格帯の製品は通常、患者の特定のニーズに完全に合わせたオーダーメイドとなります。

医療費支出が制約され、歯科治療の保険適用範囲が限定的なこれらの新興地域では、義歯製品の価格が導入障壁となる。多くの個人が経済的制約から安価な代替品を選択するか、治療自体を断念する可能性があり、市場の潜在的な成長を制限している。

こうした製品の高コストと発展途上国における限定的な保険適用範囲が、市場の成長を抑制すると予想される。

義歯市場のセグメント分析

タイプ別分析

包括的な歯列補綴ソリューションの需要により、2024年は総義歯セグメントが主導

タイプ別では、義歯市場は総義歯と部分義歯に分類される。

2024年には、総義歯セグメントが最大の市場シェアを占めた。この成長は、包括的な歯の代替ソリューションを必要とする高齢化人口、機能性と審美性を向上させる義歯材料・技術の進歩、歯科健康への意識の高まりなど、複数の要因に起因する。

- さらに、2020年4月にNCBIが発表した論文によると、無歯顎の全体的な有病率は中国で9.0%、インドで16.3%であった

部分義歯セグメントは予測期間中、比較的高めのCAGRで成長すると見込まれる。歯の喪失症例の増加と部分義歯製品タイプへの需要拡大がセグメント成長を牽引する。部分的な歯の補綴に対する信頼性の高い解決策を求める人々が増えるにつれ、部分義歯の需要は引き続き急増している。さらに、材料と技術の革新がこの成長をさらに促進し、患者に審美性と耐久性に優れた選択肢を提供し、笑顔と口腔機能を回復させている。

例えば、世界保健機関(WHO)が発表した「世界の口腔保健状況報告書」によると、2019年には世界中で513,829,451件の虫歯症例が確認され、中所得国の上位層で症例数が特に多かった。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

歯科治療件数の増加が取り外し式セグメントの成長を促進

用途に基づき、市場は固定式と取り外し式に区分される。

2024年には可撤式セグメントが市場を支配しました。このセグメントの成長は、技術の進歩、口腔衛生への意識の高まり、および可撤式義歯の選択肢の手頃な価格に起因しています。人々が費用対効果が高く便利な歯の代替ソリューションを求める中、可撤式義歯への需要は引き続き急増しており、過去数年間でこのセグメントの著しい成長を牽引してきました。さらに、予測期間中は、企業が新規製品を生産するための戦略的取り組みも市場を主に牽引しています。

例えば、2023年12月にザーン・デンタルはマイヤーソン社の新製品「トラサナ・プレミアム義歯システム」の独占販売を発表した。このシステムは「トラサナ・プレミアム3D義歯床樹脂」「トラサナ・プレミアム3D歯冠樹脂」「トラサナ・ボンド義歯接着剤」で構成される。これら3製品が連携することで、歯科技工所向けに最適な物理的特性と審美性を備えたプレミアム義歯が実現されます。

固定式セグメントは予測期間中に大幅な成長が見込まれる。この成長は、取り外し式製品に伴う制限(咀嚼能力の制限による特定の食品摂取制限や、取り外し式の洗浄プロセスの困難さなど)を背景とした固定式製品の採用増加に起因する。さらに、これらの製品は自然な外観を提供し、顔面構造の維持を助け、歯の欠損によるさらなる骨吸収を防ぐ。

エンドユーザー別分析

個人開業歯科医院における歯科処置件数の増加がセグメント成長を促進

エンドユーザー別では、市場はDSO/グループ診療、個人開業、その他に分類される。

2024年、個人開業セグメントは、これらの施設で診療を行う歯科医の存在感が大きいため、義歯市場で最大のシェアを占めた。さらに、欧州および米国における歯科・矯正歯科クリニック数の増加が施術件数を押し上げ、予測期間中のこのセグメントの成長を促進している。加えて、歯科健康への関心の高まりが歯科施設への受診を増加させている。例えば、米国疾病予防管理センター(CDC)によると、2022年には18歳以上の成人の約64.1%が歯科クリニックを受診した。

DSO/グループ診療セグメントは、2025年から2032年にかけてより高いCAGRを記録すると予測されています。

予測期間中のセグメント成長は、歯科施設におけるカスタム製品の設計・製造のための3Dプリンティングなどの先進デジタル技術の採用拡大によって大きく牽引される見込みです。さらに、世界各地域で予防・修復歯科サービスを提供するこうした歯科施設の増加も、セグメント成長に寄与すると予測される。

その他のセグメントには、病院や地域医療センターなどの医療施設が含まれる。このセグメントは大きなシェアを占めており、予測期間中は中程度のCAGRで成長すると見込まれる。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Europe Dentures Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に8億3000万米ドルの収益を生み出し、世界市場を支配しました。歯科サービスと製品多様性に対する認識の高まり、および新たな適応症の出現が相まって、これらの要因が調査期間中の市場成長を促進します。さらに、欧州市場は大きな成長可能性を提供し、製造企業からの投資を呼び込み、戦略の採用を促しています。主要市場プレイヤーの技術革新は、様々な年齢層における歯科ケア製品の需要を刺激している。

- 例えば、イングランドの国民保健サービス(NHS)は、一次・二次歯科医療サービスに年間約48億米ドルを割り当てている。さらに、イングランドでは週に100万人以上の患者がNHSを通じて歯科サービスを利用している。

北米地域は、地域市場において第2位のシェアを獲得すると予測されています。これは、医療費支出の増加、確立された医療インフラ、および無歯顎に悩む人口の多さに起因しています。さらに、米国における歯科医療費の増加も市場成長を牽引している。米国の歯科医療費支出は2019年の1,630億米ドルから2022年には1,650億米ドルへと増加し、この期間で1.2%の上昇を示した。

アジア太平洋地域の市場は、これらの製品に関連する様々な利点に対する人口の認識が高まっていることから、最も高いCAGRで成長すると推定されています。さらに、高齢人口の増加、歯周病の高い罹患率、可処分所得の増加、歯科サービスの利用拡大といった要因が、同地域の市場成長を牽引すると予想されます。

例えば、「アジア太平洋地域人口高齢化報告書2023」によると、アジアに居住する60歳以上の人口は約6億9700万人である。この数は2050年までに倍増すると予測されている。特にインド、中国、日本など部分的・完全的な歯の喪失がより一般的な国々において、高齢者層の間でこれらの製品に対する需要が顕著である。

中東・アフリカおよびラテンアメリカ地域では、質の高い歯科サービスへの支出増加と多数の歯科医の存在が成長見通しを牽引している。

義歯市場における主要企業一覧

買収件数の増加が市場成長を促進

市場の競争環境は分散しており、2024年時点でデンツプライ・シローナやジマー・バイオメットなどの主要企業が大きなシェアを占めています。これらの主要企業は歯科製品の研究開発に注力するとともに、市場での存在感を強化するため、戦略的に他社を買収しています。

- 例えば、2022年2月には、Zimmer Biomet Holdings, Inc.が、欧州および北米でOverdenSUREとして知られる新しいオーバーデンチャーアタッチメントシステムを発表しました。

- さらに、2021年1月には、Dentsply SironaがDatum Dental, Ltd.を買収しました。Datum Dentalは、その製品ポートフォリオに革新的な歯科再生製品を有しています。

こうした買収により、歯科分野における革新的な製品ポートフォリオが大幅に強化される見込みです。イヴォクラール・ヴィヴァデント、SHOFU INC.などの他社も、新興地域での存在感を高めるため、新製品の開発を継続しています。

主要企業プロファイル一覧:

- デンツプライ・サイロナ(米国)

- ジマー・バイオメット(米国)

- Ivoclar Vivadent (リヒテンシュタイン)

- SHOFU INC. (日本)

- Modern Dental Group Limited (中国)

- JH Dental Care (インド)

- VITA Zahnfabrik (ドイツ)

- 三井化学株式会社 (Kulzer GmbH) (ドイツ)

業界の主な動向:

- 2024年1月 - デンツプライ・サイロナは、Primeprint Solutionを用いたデジタル義歯製造のためのLucitone Digital Print Denture Systemを発表しました。

- 2023年12月 - マイヤーソンは、Zahn Dentalが独占販売するTrusana 3D Premium Denture Systemを発売しました。

- 2023年2月 - vhf camfacture AGは、Ivoclar社認定のIvotionデンチャーシステム用ミリングパートナーとして認証を取得したことを発表。これにより同社はモノリシック総義歯の製造が可能となった。

- 2022年11月 - グローバル・デンタル・サイエンス社とリニュー社は、AvaDent供給に関するパートナーシップ契約を締結。同製品はリニュー社の固定式・可撤式フルアーチインプラント支持義歯である。

- 2022年3月 - Amann Girrbach AGは、よりデジタル化された義歯製作を容易にする新ミリングユニット「Ceramill Motion 3」を発表。乾式・湿式両方の操作に対応する設計となっている。

レポート対象範囲

本義歯市場レポートでは、先進製品の詳細、歯科疾患の有病率、主要国に関する情報を提供します。さらに、合併・提携・買収などの業界動向や、外科的処置に対する償還シナリオの概要も含まれます。前述の要因に加え、市場の成長に寄与した様々な要素や、COVID-19が市場に与えた影響についても分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは6.72% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に24億3000万米ドルであり、2034年までに43億5000万米ドルに達すると予測されている。

2025年、欧州は8億7000万米ドルであった。

年平均成長率(CAGR)6.72%で成長し、予測期間中は安定した成長を示す見込みである。

完全なセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

歯周病の発生率の増加と老化人口は、市場の成長を促進する主要な要因です。

Dentsply SironaとZimmer Biometは、グローバル市場の主要なプレーヤーの一部です。

ヨーロッパは2024年に市場を支配しました。

デジタルスキャナー、CAD/CAMマシン、3D印刷技術などの歯科産業におけるデジタルテクノロジーの浸透は、これらの製品の設計と製造に採用されており、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 131

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート