歯科材料市場規模、シェア及び業界分析:材料別(金属、セラミック、ポリマー、天然素材、その他)、用途別(インプラント、補綴、矯正、その他)、エンドユーザー別(歯科製品メーカー、歯科技工所、その他)、地域別予測(2026-2034年)

主要市場インサイト

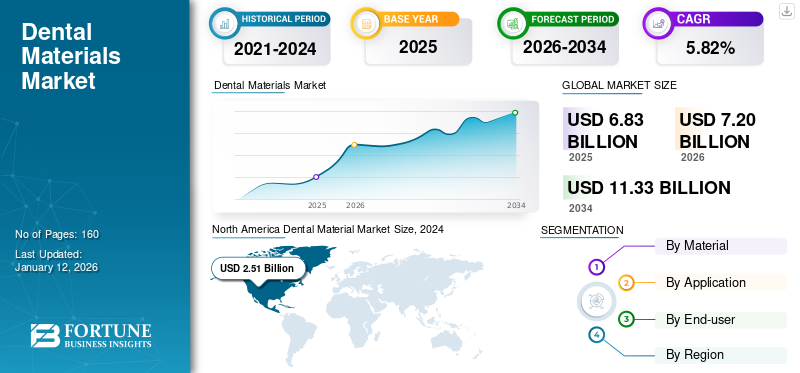

世界の歯科材料市場規模は2025年に68億3000万米ドルと評価された。市場は2026年の72億米ドルから2034年までに113億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.82%を示すと予測されている。北米は2025年に38.53%の市場シェアを占め、歯科材料市場を支配した。

歯科材料(歯科生体材料とも呼ばれる)は、歯や口腔組織の修復・再生を目的とした歯科治療で使用される特殊材料である。金属、セラミック、ポリマー、コラーゲンや生体活性ガラスなどの生体適合性天然物質を含むこれらの材料は、生体との適合性を考慮して設計されています。歯科インプラント、クラウン、ブリッジ、組織再生など様々な用途に利用されます。歯科材料は機能性と審美性の両方を向上させ、炎症や拒絶反応などのリスクを最小限に抑えながら、歯科処置における治癒促進と長期的な成功を目的としています。

虫歯や歯周病などの歯科疾患の増加、審美歯科への需要拡大など、いくつかの主要因が市場を牽引しています。高齢化による歯の喪失や口腔健康問題の増加も、世界の歯科用生体材料市場の成長に寄与しています。さらに、生体材料技術の進歩、口腔健康への意識の高まり、低侵襲処置への選好の増加が需要を押し上げています。歯科ツーリズムの拡大と生体適合性・天然素材の採用が、市場をさらに前進させています。

COVID-19パンデミックは、広範なロックダウン、診療所の閉鎖、選択的歯科処置の延期により、歯科材料市場に悪影響を及ぼしました。歯科診療が緊急症例に限定されたため、特に審美歯科や緊急性を要しない修復歯科分野における生体材料の需要は大幅に減少しました。サプライチェーンの混乱も材料の入手可能性に影響を与えた。しかし、規制が緩和され歯科診療が通常業務を再開するにつれ、市場は回復を始め、延期されていた治療の需要を牽引している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の歯科材料市場インサイト

日本では、口腔ケア意識の向上や高齢化社会の進展、審美歯科への関心拡大を背景に、歯科材料の需要が多様化・高度化しています。耐久性・安全性・審美性に優れた新素材の導入や、デジタル歯科・CAD/CAM技術との連携が進み、より精密で効率的な治療ソリューションが求められています。世界的な市場動向と技術革新が加速する中、日本企業にとっては、高付加価値素材の開発や臨床需要に即した製品提供によって、競争力を強化し、持続的な成長機会をつかむ絶好のタイミングとなっています。

歯科材料業界の概況概要

市場規模と予測:

- 2025年市場規模:68億3,000万米ドル

- 2026年市場規模:72億米ドル

- 2034年予測市場規模:113億3,000万米ドル

- CAGR(年平均成長率):2026年~2034年 5.7%

市場シェア:

- 主要地域:北米は2025年に38.53%のシェアで歯科材料市場を支配した。この主導的地位は、先進的な医療インフラ、高い歯科医療水準、イノベーションへの強い重視、そして多額の研究開発投資によって支えられている。歯科疾患の高い有病率と口腔衛生意識の高まりが、需要をさらに後押ししている。

- 主要製品タイプ:歯科インプラントや修復処置の需要増加により、金属セグメントが最大の市場シェアを占めています。チタン合金などの金属は優れた強度、耐久性、生体適合性を提供するため、クラウン、ブリッジ、インプラントに理想的です。

主要国のハイライト:

- 日本:高度な歯科技術と、耐久性のある高品質な歯科修復物を必要とする高齢化人口が需要を牽引。低侵襲性と生体適合性材料への注力強化は、厳格な医療基準と患者安全に沿うもの。

- 米国:歯科疾患の高い有病率、先進的な医療インフラ、強力な研究開発活動が地域の強み。CDCの推計では65歳以上の成人の70.1%が歯周病を有し、歯科用生体材料の需要を増加させている。審美歯科のトレンド拡大や3Dプリントなどの技術革新が市場成長をさらに加速。

- 中国: 虫歯や不正咬合の増加に伴う歯科治療需要の高まり、医療費支出の拡大、歯科研究への投資が相まって、市場は急速に拡大している。費用対効果の高い生体材料の採用増加とインフラ整備も寄与している。

- 欧州:修復治療を必要とする歯科疾患を抱える大規模な人口が成長を支えています。患者の意識の高さ、先進的な歯科技術、口腔保健に向けた政府の取り組みが革新的な歯科材料の使用を促進しています。ドイツ、英国、フランスなどの国々が需要を牽引しています。

歯科材料市場の動向

生体適合性・天然由来生体材料の採用拡大

歯科治療の高度化に伴い、耐久性と機能性を提供すると同時に、生体プロセスとの適合性を確保する材料の使用がますます重視されている。生体活性ガラス、リン酸カルシウム、コラーゲン系製品などの生体適合性材料は、口腔組織とシームレスに統合され、治癒を促進し、炎症や拒絶反応のリスクを低減する能力から、高い需要を集めています。

さらに、天然生体材料の利点、特に組織再生を促進し長期的な安定性を提供する可能性に対する認識が高まっています。これらの材料は安全性プロファイルが向上しており、インプラントや骨移植を含む修復・再生歯科処置に理想的です。加えて、環境に優しく持続可能な医療ソリューションへの注目が高まる中、天然生体材料は従来の合成材料に代わるより環境に優しい選択肢と見なされています。

生体適合性のある天然素材へのこの移行は、業界内の革新を促進し、より先進的で患者に優しいソリューションの開発を後押ししています。

- 北米では、2023年の23億9000万米ドルから2024年には25億1000万米ドルへと成長が見られました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科材料市場の成長要因

歯科疾患の増加が市場成長を促進

虫歯、歯周病、歯垢などの歯科疾患の増加傾向が、歯科用生体材料市場の著しい成長を牽引しています。口腔衛生状態の悪化、食習慣の変化、高齢化が進む人口構造が、世界的に歯科問題の発生率上昇に寄与しています。

- 例えば、WHOグローバル口腔保健状況報告書(2022年)によれば、口腔疾患は世界中で約35億人に影響を及ぼしており、その4分の3が中所得国に住む人々であることが推定されています。

こうした歯科問題の急増は、高度な治療法への需要を押し上げており、その結果、インプラント、クラウン、ブリッジに使用される革新的な歯科材料の必要性を高めています。セラミックス、ポリマー、金属などの生体材料は、歯の機能と審美性を回復する上で不可欠である。

さらに、生体材料技術の進歩により歯科処置の成功率が向上し、患者と歯科医の双方による広範な採用が促進されています。その結果、歯周病などの歯科疾患の増加が歯科生体材料市場の成長と革新を推進し、歯科治療におけるより効果的で耐久性のあるソリューションへの需要増に対応しています。

審美歯科需要の拡大が生体材料需要を牽引

近年、歯のホワイトニング、ベニア、クラウン、歯科インプラントなどの審美性向上を求める人が増加しており、審美歯科向けの高品質な歯科材料の需要が急増しています。セラミック、ポリマー、コンポジットなどのこれらの材料は、機能と外観の両方を改善する、耐久性があり自然な見た目の修復物を作る上で重要な役割を果たしています。

- 例えば、 英国矯正歯科学会が2023年8月に実施した調査によると、COVID-19パンデミック後、歯列矯正治療を求める成人が76.0%急増したことが報告されている。

さらに、審美歯科処置への認知度向上と、個人の審美性やスマイルメイクオーバーへの関心の高まりが相まって、患者は先進的な歯科ソリューションを選択するようになっている。加えて、可処分所得の増加と選択的美容処置への投資意欲の高まりが、市場の拡大にさらに寄与しています。技術と材料の革新に伴い審美歯科が進化を続ける中、審美性に優れた歯科ソリューションへの需要の高まりに応える形で、歯科用生体材料市場は成長が見込まれています。

抑制要因

保険適用範囲の制限が市場成長を阻害

保険適用範囲の制限は、患者が高度な歯科治療を受ける機会を制限し、歯科材料市場の成長を阻害している。インプラント、クラウン、ベニアなどの生体材料を伴う多くの歯科処置は、美容目的または選択的処置に分類されることが多く、保険プランによる補償が不十分または全く受けられない状況が生じています。この限定的な償還により、患者はこれらの高額な処置の全額を自己負担せざるを得ず、これらの材料の採用を妨げています。

- 例えば、2024年4月にBMC Health Services Research誌に掲載された記事によれば、フィンランドでは低所得層が歯科医療サービスを限定的に利用する傾向にあり、国内の保険適用範囲の狭さから高所得層に比べて歯の健康状態が劣るケースが多いことが明らかになった。

さらに、高額な自己負担費用が先進的な生体材料の採用を制限し、市場の拡大を妨げている。加えて、地域間で保険適用範囲や償還制度に一貫性がないことが問題を悪化させ、歯科材料市場の成長を阻害している。

歯科材料市場のセグメント分析

材料別分析

インプラント処置の需要増加により金属セグメントが市場を牽引

材料別では、金属、セラミック、ポリマー、天然素材、その他に市場セグメントが分類される。

金属セグメントは、優れた強度、耐久性、生体適合性により歯科材料市場で最大のシェアを占めており、歯科インプラント、クラウン、ブリッジに最適です。チタンやその合金などの金属は、骨との良好な結合性と機械的ストレスへの耐性から広く使用されています。さらに、その長寿命と歯科用途における実績が、市場における金属系生体材料の需要をさらに押し上げています。

さらに、クラウン、ブリッジ、義歯、インプラントなどの修復処置に対する需要の増加は、予測期間中に歯科用生体材料の需要を押し上げると予想されます。

セラミックセグメントは大きな市場シェアを占めた。その成長は、優れた審美性、生体適合性、摩耗・腐食に対する耐性によるものである。ジルコニアやポーセレンなどのセラミックは、天然歯の外観を忠実に再現するため、クラウンやベニアなどの歯科修復物に好まれる。さらに、高い強度と耐久性に加え、アレルギー反応のリスクが最小限であることから、セラミックは患者と歯科専門家双方に人気の選択肢となっている。

- 米国国立保健統計センターによると、単冠は最も頻繁に行われる修復処置である。米国だけでも、年間約230万本のインプラント支持クラウンが製造されている。

用途別分析

歯科修復需要の増加により補綴セグメントが市場を主導

用途別では、市場はインプラント、補綴、矯正歯科、その他に分類される。

補綴セグメントは、歯冠喪失の増加と高齢化を背景に、クラウン、ブリッジ、義歯などの歯科修復物に対する需要が高まっていることから、歯科材料市場で最大のシェアを占めています。補綴物は機能性と審美性の両面での解決策を提供し、患者の生活の質を向上させます。さらに、セラミックスや金属合金などの材料技術の進歩により、補綴装置の耐久性、外観、生体適合性が向上し、歯科治療における採用がさらに促進されている。

- 例えば、2021年5月にNCBIが発表した研究によると、インドにおける虫歯の全体的な有病率は約54.16%と推定されています。この高い発生率は、予測期間を通じてカスタマイズされた歯科製品の採用増加を促進すると予想されます。

2024年には、歯列矯正装置、アライナー、その他の歯列矯正・咬合問題改善装置への需要拡大により、歯列矯正セグメントが市場で大きなシェアを占めました。口腔衛生への意識の高まりと審美性への関心増加により、成人を含むより多くの人々が矯正治療を求めるようになっています。透明アライナーや3Dプリントなどの技術進歩は、より効率的でカスタマイズされた患者に優しいソリューションを提供することで、このセグメントをさらに後押ししています。

- インプラントセグメントは2024年に19.2%のシェアを占めると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

歯科製品メーカーは革新的で高品質な材料への継続的な需要により、市場シェアをリード

エンドユーザー別では、歯科製品メーカー、歯科技工所、その他に分類される。

歯科製品メーカーは、修復治療、補綴治療、矯正治療に使用される革新的で高品質な材料への継続的な需要により市場を支配している。これらのメーカーは、進化する臨床ニーズと患者の期待に応える先進的な製品を開発するため、研究開発に多額の投資を行っている。さらに、歯科インプラントから修復用生体材料に至る幅広い製品群を提供できることが、市場における大きなシェア獲得に寄与している。

歯科技工所は、カスタムメイドの歯科補綴物・修復物・矯正装置を製作する上で重要な役割を担っているため、歯科材料市場で大きなシェアを占めています。これらの技工所は高度な材料と技術を用いて精密な患者別ソリューションを創出しており、高品質な生体材料への需要を牽引しています。歯科治療の複雑化・個別化が進む中、デジタル技術や3Dプリント技術の進歩が相まって、歯科技工所の市場における大きなシェアをさらに後押ししている。

その他セグメントには、歯科大学・研究機関、歯科病院、歯科医院が含まれる。このセグメントの成長は、歯科治療目的でこれらの医療施設を訪れる患者数の増加に起因している。

地域別インサイト

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Dental Material Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に25億1000万米ドルの収益で市場を支配しました。先進的な医療インフラ、高い歯科医療水準、革新的な歯科技術への強い重視により、北米は最大の市場シェアを占めています。同地域は研究開発への多額の投資の恩恵を受け、最先端の生体材料の導入につながっています。さらに、 歯科疾患の高い有病率、口腔衛生への意識向上、確立された歯科専門家・機関ネットワークが需要をさらに牽引している。

- 例えば米国疾病予防管理センター(CDC)の推計によれば、65歳以上の成人の70.1%が歯周病を患っている。

欧州市場は、歯科疾患に苦しむ人口規模が大きく、何らかの歯科修復を必要とするケースが多いため、世界市場で第2位の規模を占めると推定される。同地域は先進的な歯科技術と口腔衛生に関する患者の高い意識に支えられ、革新的で高品質な歯科材料への需要を牽引している。

アジア太平洋地域では、虫歯や不正咬合の有病率増加、一人当たり医療費支出の拡大により、より高い年平均成長率が見込まれる。さらに、同地域の歯科医療ニーズの高まりと、技術進歩・歯科研究への投資拡大が相まって、革新的かつ費用対効果の高い歯科材料への強い需要を牽引している。

加えて、同地域の市場プレイヤーは努力と投資を強化しており、 結果として歯科材料の需要を急増させるでしょう。一方、ラテンアメリカ・中東・アフリカ地域は未開拓市場が膨大なため、市場シェアは比較的小さくなっています。

主要業界プレイヤー

多様な製品ポートフォリオが三井化学株式会社とクラレ株式会社の世界市場支配を後押し

市場は少数の主要プレイヤーが大きなシェアを占める集中状態にある。三井化学株式会社やクラレ株式会社などの主要企業は、強固で多様な製品ポートフォリオを有し、先進国市場と新興市場の両方で広範な流通ネットワークを構築している。これらの企業は予測期間中も支配的な地位を維持すると見込まれる。多様な製品提供に加え、これらの市場リーダーは買収や提携に注力しており、グローバル市場での存在感を強化する態勢を整えている。DSM、メドトロニック、ジマー・バイオメットなどの他社も2024年に大きな市場シェアを占めた。これらの企業が新製品導入に一貫して注力していることは、予測期間中に市場シェアを強化すると予想される。

主要歯科材料企業一覧:

- 三井化学株式会社(日本)

- クラレ株式会社(日本)

- 3M(米国)

- Zimmer Biomet(米国)

- Danaher(米国)

- Medtronic(アイルランド)

- DSM(オランダ)

- Dentsply Sirona (米国)

業界の主な動向:

- 2024年7月 - トップジル・バイオテックは歯科分野における最新技術革新として、画期的な歯科用ジルコニアセラミックブロックを発表しました。

- 2024年6月 - HASS BioはAmber Mill Hの追加サイズとして8Tと10Tを発表。これにより多様な歯科ニーズに対応する選択肢が拡大した。

- 2023年2月 - SprintRay Inc.は、セラミック歯科修復物の即日・チェアサイド提供を変革する包括的ソリューション「セラミッククラウン3Dプリントエコシステム」の米国での商業的ローンチを発表しました。

- 2021年8月 - ボティス社は、機械的強度を持ちながら完全に生体吸収性(時間の経過とともに天然骨に置換される)を有する生体材料を求める歯科医向けに、新世代歯科材料「ノバマグ」を発売しました。

- 2019年11月 – Vista Apexは、フローラブルコンポジット、バルクフィル&樹脂セメント、窩溝封鎖材、そして世界初の生体活性ユニバーサル&セルフエッチング接着剤で構成される生体活性材料スイート「RE-GEN」を発売しました。

レポート対象範囲

本歯科材料市場レポートは、主要製品カテゴリーと用途に焦点を当てた詳細な分析を提供します。さらに、市場動向に関する貴重な知見と、歯科生体材料市場規模拡大の要因となる重要な業界動向を明らかにします。これらの側面に加え、近年における先進市場の成長を促進した複数の要因を網羅。市場内の主要プレイヤーに関する詳細情報、SWOT分析、競争環境を含みます。さらに、本レポートはCOVID-19が市場に与えた影響についても分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.82% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

素材別

|

|

用途別分類

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に72億米ドルであり、2034年までに113億3000万米ドルに達すると予測されている。

2025年、北米の市場価値は26億3000万米ドルであった。

年平均成長率(CAGR)5.82%で成長し、予測期間において市場は着実な成長を示す見込みである。

金属セグメントが市場をリードしています。

歯疾患の有病率の増加と高齢者集団の増加は、市場の成長を促進する主要な要因です。

Mitsui Chemicals、Inc.、Kuraray Co。、Ltd。、3M、およびDanaherなどは、グローバル市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

さまざまな歯科障害を治療するために、歯科インプラント、補綴物、歯科矯正などの歯科用製品に対する需要の高まりは、製品の採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート