全固体電池材料の市場規模、シェアおよび業界分析、タイプ別(正極活物質および導電性添加剤、固体電解質、負極材料、その他)、最終用途別(電気自動車、家庭用電化製品およびウェアラブル、定置型エネルギー貯蔵、航空宇宙および防衛、その他)、および地域予測、2026~2034年

全固体電池材料の市場規模と今後の見通し

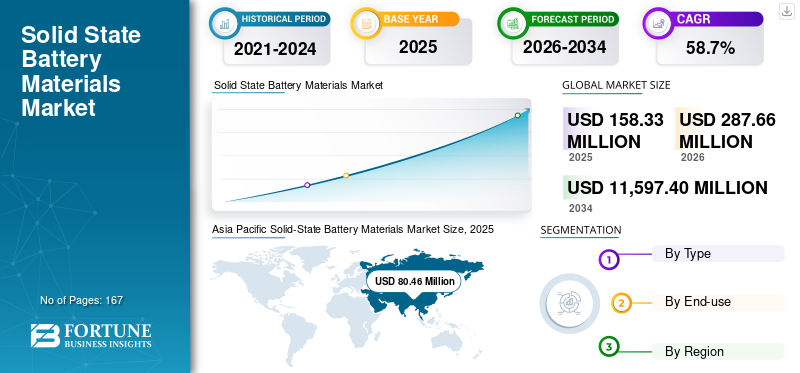

2025年の世界の全固体電池材料市場規模は1億5,833万米ドルと評価された。同市場は、2026年の2億8,766万米ドルから2034年には115億9,740万米ドルへと成長し、予測期間中に年平均成長率(CAGR)58.7%を示すと見込まれている。2025年時点で、アジア太平洋地域は50.81%の市場シェアを占め、全固体電池材料市場を牽引した。

全固体電池材料は、固体電解質、カソード活物質および導電性添加剤、アノード材料、その他のサポート界面および構造材料を含む、次世代全固体リチウム電池の開発および製造に使用される特殊なインプットです。これらの材料は、従来の電池で使用されている可燃性液体電解質に代わるか、その依存性を軽減するように設計されています。安全性の向上、高性能、長いサイクル寿命を必要とする用途での評価がますます高まっています。従来のリチウムイオン電池と比べて、全固体電池システムは、熱安定性の向上、エネルギー密度の向上、安全リスクの低減の可能性を提供するため、電動モビリティ、小型エレクトロニクス、航空宇宙システム、および高度なエネルギー貯蔵ソリューションにとって魅力的なものとなっています。

市場における重要な推進力は、電動化とより安全なバッテリー技術の開発への世界的な移行です。国際エネルギー機関は、世界の電気自動車販売台数が 2024 年に 1,700 万台を超え、自動車総販売台数の 20% 以上を占めると観測しています。この傾向は、先進的な電池材料と革新的な化学に対する長期的な需要が継続していることを浮き彫りにしています。同時に、商用化に関連した業界の活動は加速し続けており、メルセデス・ベンツやファクトリアルなどが2025年に固体路上試験を開始し、トヨタは経済産業省承認プログラムに基づいて全固体電池への取り組みを進め、出光は固体電解質の生産能力を増強している。これらの進歩は総合的に世界市場の前向きな見通しを強化します。

市場はまだ商業化の初期段階にあります。しかし、BASF SE、Ampcera、Solid Power、出光興産、NEI Corporation、ProLogium、住友金属鉱山などの著名な参加企業の影響を受けています。スケールアップ計画、パイロットラインへの投資、技術検証イニシアチブ、戦略的提携は、これらの組織の市場での位置付けを支え、固体電池材料の商業化の将来の軌道を形作るのに役立っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

固体電池材料市場動向

商業化は細胞レベルのイノベーションからスケーラブルな材料と製造の準備へと移行しています

市場における重要なトレンドは、実験室規模の化学検証から工業規模の材料およびプロセスの準備への移行です。以前は、業界は主に全固体電池アーキテクチャの実現可能性を実証することに重点を置いていました。それにもかかわらず、市場は、固体電解質、セパレーター技術、界面設計されたカソード、パイロットおよび商用展開をサポートできるリチウム互換アノードシステムの拡張可能な生産にますます注目を集めています。全固体電池の商業的成功はセルの設計だけでなく、上流の材料を一貫して安全に、コスト効率よく生産できるかどうかにもかかっているため、この変化は非常に重要です。

この傾向はバリューチェーン全体にわたってますます顕著になっています。出光は硫化リチウムや固体電解質の生産能力拡大計画を進めている。対照的に、QuantumScape は、Cobra セパレータープロセスの進歩を報告し、その結果、2025 年に予定されている B1 サンプルの出荷を発表しました。さらに、Solid Power は、電解液の連続生産のためのパイロットラインの改良を続けており、概念的な革新のみではなく、製造可能な材料への業界の広範な移行を強調しています。これらの発展は、業界が実装に重点を置いた段階に移行しており、サプライチェーン、処理方法、および認定プロセスが電気化学的性能と同じくらい重要になっていることを示しています。

2 番目の注目すべき傾向は、アプリケーションのナラティブの拡大です。主な商業的推進力は依然として電気自動車の需要の増加ですが、この市場は家庭用電化製品、定置型エネルギー貯蔵、そして航空宇宙と防衛。この開発は、特に従来のバッテリーとの当面のコスト同等性よりも安全性、コンパクト性、高性能が優先されるシナリオにおいて、ソリッドステート システムが幅広いエネルギー貯蔵ソリューションをサポートできるという認識が高まっていることを浮き彫りにしています。商業化が進むにつれて、この幅広いアプリケーション範囲により、長期的な市場の回復力が強化され、単一の最終用途産業を超えて需要が多様化すると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車とより安全な高エネルギーバッテリーへの需要の高まりにより市場の成長が加速

全固体電池材料市場の成長の主なきっかけは、車両の電動化とより安全な電池技術の採用への世界的な移行です。電気自動車(EV)産業は急速な拡大を続けており、自動車メーカーは、より高いエネルギー密度、より低い火災リスク、より優れた耐久性を実現する有望なプラットフォームとしてソリッドステート システムをますます評価しています。全固体電池設計は、従来のものと比較して優れた安全性と改善された電気化学的性能を提供できるため、リチウムイオン電池、これらのシステムで使用される材料は、相手先商標製品製造業者 (OEM)、電池開発者、および上流の材料サプライヤーの注目をますます集めています。

この需要見通しは、電気自動車(EV)市場の幅広い勢いによって支えられています。国際エネルギー機関(IEA)は、世界のEV販売台数が2024年に1,700万台を超えたと報告し、バッテリーの国産化、次世代化学、サプライチェーンのサポートへの投資が促進され、2025年まで引き続き好調が続くと指摘した。並行して、メルセデス・ベンツとファクトリアルの固体試験車両、トヨタの経済産業省(METI)支援による全固体電池計画、2027年までの全固体電池の量産に向けたサムスンSDIのロードマップなどの商業化マイルストーンが、将来の材料需要への信頼を強化している。その結果、市場は最終用途への期待の高まりと材料開発活動の増加の両方から恩恵を受けています。

市場は、主流のモビリティを超えた分野にわたる高性能バッテリー システムの需要によってますます支えられています。高級エレクトロニクス、防衛プラットフォーム、特殊機器には、コンパクトさ、熱安定性、およびサイクル寿命の延長を兼ね備えたバッテリーが常に必要です。この傾向は、大規模な自動車用途でバッテリーが広く採用される前から、先進的な固体電解質、カソードシステム、およびアノード互換材料に対するさらなる需要を引き起こしています。

市場の制約

材料コストの高さと商業スケールアップの遅れにより、短期的な量の拡大が制限されている

市場にとって注目すべき制約は、急速な開発ではなく、大規模な商業化が徐々に進行していることです。技術的な見通しは楽観的ですが、固体電池に関する取り組みの多くはまだ試験、サンプリング、テスト、または検証の段階にあります。これは、従来の固体電池材料と比較した場合、現在の固体電池材料の直接消費が依然として相対的に制限されていることを示唆しています。電池材料市場。実際的に言えば、業界では、特に認定プロセスに時間がかかり、性能の一貫性基準が非常に厳しい自動車分野では、まだ広範な大量導入を実現できていません。

もう 1 つの重要な制約は、材料処理の複雑さと費用です。固体電解質、リチウム金属と互換性のある中間層、および界面設計されたカソードには、多くの場合、特殊な合成方法、制御された環境、およびより高価な前駆体が必要です。特に硫化物ベースの材料は湿気に非常に敏感ですが、酸化物やポリマー系には独自の界面や加工上の課題があります。これらの技術的制限により製造コストが上昇し、価格重視の用途での広範な採用が妨げられる可能性があります。

市場の経済情勢は依然として、完全な産業効率の達成よりも、パイロットスケールの製造に主に影響を受けています。生産歩留まりとサプライチェーンの発展が改善するまで、多くの固体電池材料はプレミアム価格を維持すると予想されます。この状況により、利益率の低い用途での採用が制限され、安全性、サイズ、性能を考慮すると材料費の高騰が正当化される分野への市場集中が永続します。

市場機会

家庭用電化製品、定置型エネルギー貯蔵、戦略的サプライチェーンにわたる幅広い採用が長期的な利益を生み出す

市場にとって重要なチャンスは、乗用電気自動車を超えて拡大することにあります。電気自動車は長期的には引き続き主要な需要セグメントであると予想されますが、電気自動車の潜在力は増大しています。家電ウェアラブル、定置型エネルギー貯蔵、航空宇宙および防衛分野などです。これらの分野では、バッテリーの安全性、動作の安定性、エネルギー密度などの考慮事項により、より高い価値が求められる可能性があり、そのため、自動車の完全なコスト競争力に達する前であっても、ソリッドステート材料システムが商業的に魅力的なものになります。

もう 1 つの重要な機会は、地域的およびローカル化されたサプライ チェーンの開発にあります。アジア太平洋、北米、ヨーロッパの政府やメーカーは、バッテリーエコシステムの回復力と次世代エネルギー技術の進歩をますます優先するようになっています。この傾向は、スケーラブルな電解質の生産、界面最適化材料、および洗練されたカソードまたはアノード システムを提供できる材料サプライヤーにチャンスをもたらします。出光の硫化リチウム施設建設の決定と経済産業省(METI)支援の固体電解質開発計画は、上流の材料投資が全固体電池の工業化において戦略的要素となりつつあることを例示している。

この市場はさらに、的を絞った研究開発努力を通じて拡大の大きな可能性を示しています。界面抵抗、製造性、耐湿性、サイクル安定性などの課題を克服できるサプライヤーは、優れた市場地位を獲得できる立場にあります。業界の進歩に伴い、需要は一般的な次世代電池材料から、電気自動車(EV)、小型電子機器、および高い信頼性を必要とするシステム向けに設計された、より特化した用途固有の材料プラットフォームに移行すると予想されます。

市場の課題

インターフェースの安定性、製造歩留まり、サプライチェーンの準備が継続的に実行リスクを生み出す

市場における主な課題の 1 つは、有望な実験室およびパイロットの結果を一貫した商業生産物に変換することです。全固体電池は材料の界面に大きく依存しており、電解液の品質、正極接触、高密度化、または負極の適合性におけるわずかな不一致でも性能が低下する可能性があります。このため、成功は化学革新と製造の信頼性と再現性に依存するため、材料サプライヤーにとってスケールアップは特に要求が厳しくなります。

さらなる課題には、より広範なサプライチェーンへの対応力の強化が含まれます。業界は、前駆体材料の可用性の向上、パイロットから商用までの生産インフラの改善、およびより標準化された認定経路を引き続き求めています。多くの市場参加者が急速な進歩を遂げていますが、全体的なエコシステムは従来のものと比較してまだ成熟していません。リチウム-イオン電池。この状況は、特に自動車グレードのプロジェクトの場合、スケールアップ、顧客の認定、商品化のスケジュールにボトルネックを引き起こす可能性があります。

最終的には、商品化のタイミングが課題として残ります。市場は堅調な勢いを示していますが、実際の売上高は、発表された技術的マイルストーンがタイムリーに達成されるかどうかに左右されます。パイロットラインの試運転、セルの認定、または車両の統合の遅れにより、上流の材料需要が遅れる可能性があります。したがって、この市場で活動する組織は、長期的な投資戦略と、細心の注意を払った実行および多様なアプリケーションへの露出を調和させる必要があります。

セグメンテーション分析

タイプ別

正極活物質および導電性添加剤セグメントが出力強化により市場をリード

種類に基づいて、市場はカソード活物質と導電性添加剤、固体電解質、アノード材料などに分類されます。

カソード活物質および導電性添加剤セグメントは、固体電池構造における電気化学的性能、界面安定性、および導電性を改善する必要性により、2025 年には固体電池材料市場で最大のシェアを占めました。固体システムでは、従来の液体電解質セルと比較して材料の適合性とイオン輸送挙動が異なるため、カソードエンジニアリングが特に重要です。したがって、高密度構造をサポートし、安定したサイクルを確保し、強化された電力を供給できる洗練されたカソード配合に対する需要が高まっています。さらに、このセグメントは調査期間を通じて 64.5% の CAGR を示すと予測されています。

固体電解質は、予測期間中に 53.2% の CAGR で成長すると予想されます。これらの材料は従来の液体電解質に代わるものであり、安全性、熱安定性、長期的な電気化学的性能の向上に不可欠です。このセグメントには、硫化物、酸化物、およびポリマーベースの電解質システムが含まれており、それぞれが導電性、安定性、および製造可能性において異なるトレードオフを示します。業界の需要は、特に電気自動車プラットフォームや高価値電池用途における全固体電池の商品化に向けた継続的な取り組みによって支えられています。さらに、出光の硫化リチウムと固体電解質開発能力の拡大に関する2025年の発表は、このセグメントの戦略的重要性をさらに強調しています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バッテリーの安全性向上への注目の高まりが電気自動車セグメントの成長を促進

最終用途に関して、市場は電気自動車、家庭用電化製品およびウェアラブル、定置型エネルギー貯蔵、航空宇宙および防衛などに分類されます。

電気自動車は最大の市場シェアを保持しており、予測期間中に最も急成長するセグメントになると予想されています。この拡大は主に、電気自動車の需要の高まり、バッテリーの安全性の向上への焦点、エネルギー密度の向上とサイクル寿命の延長の必要性によって推進されています。固体材料システムは、開発においてますます重要性を増しています。EV用バッテリー従来のリチウムイオン電池と比較して安全性が強化され、熱安定性が優れているためです。自動車メーカーやバッテリー開発者が将来のモビリティソリューションに向けて固体リチウムプラットフォームへの投資を続ける中、このセグメントは引き続き市場成長の主な触媒となることが予想されます。トヨタが進行中の全固体電池の開発と並行して、メルセデス・ベンツがファクトリアルと協力して実施した2025年の路上テストは、この楽観的な予測を裏付けるものだ。さらに、このセグメントは調査期間中、年間平均成長率 64.9% で成長すると予測されています。

家庭用電化製品およびウェアラブル機器部門は、スマートフォン、スマートウォッチ、イヤホン、ラップトップ、その他のポータブル電子機器などのデバイスにおける小型、軽量、高性能のバッテリーの需要に牽引され、大きなチャンスをもたらしています。よりスリムな設計、安全性の向上、エネルギー密度の向上を可能にする可能性があるため、これらの用途における全固体電池材料の評価が高まっています。特にアジア太平洋地域全体で高度なポータブルデバイスの需要が増加し続けるため、このセグメントは予測期間を通じて成長すると予測されています。さらに、堅牢なエレクトロニクス製造エコシステムと進化するサプライチェーンにより、このカテゴリー内の材料の長期的な採用が促進され続けています。さらに、このセグメントは調査期間中、年平均成長率 48.0% で成長すると予測されています。

全固体電池市場がモビリティ用途を超えて拡大するにつれ、定置型エネルギー貯蔵セグメントは長期的な成長を維持すると予想されています。電力会社、送電網運営者、商用エネルギー消費者は、より安全で耐久性の高い再生可能エネルギー貯蔵システムと送電網サポート システムをますます求めています。このセグメントの商用化は電気自動車に比べてまだ初期段階にありますが、安定したサイクリング、運用の安全性、資産寿命の延長の必要性により、将来性が期待できます。

全固体電池材料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Solid-State Battery Materials Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には、アジア太平洋地域が 4,217 万米ドルで最大の市場シェアを保持し、2025 年も 8,046 万米ドルでそのリーダーシップを維持しました。この地域は、堅牢な電池製造エコシステム、包括的なエレクトロニクスおよび自動車のサプライチェーン、ソリッドステート技術と材料の数多くの著名な開発者の恩恵を受けています。中国、日本、韓国は電気自動車(EV)の生産に不可欠な国であり、先進的なバッテリー研究開発と次世代材料の開発により、この地域が全固体電池材料の需要と革新の両方の主要な供給源として確立されています。

中国全固体電池材料市場

2026 年までに、中国市場の評価額は 7,415 万米ドルに達すると予測されています。中国は、電気自動車製造、バッテリー生産、現地化されたサプライチェーンにおける実質的な能力により、アジア太平洋地域における主要な国レベルの需要センターであり続けると予想されています。電気自動車の生産におけるこの国のリーダーシップとバッテリーエコシステムの進歩により、将来の固体材料の統合にとって好ましい環境が生まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

国内全固体電池材料市場

2026 年の日本市場は約 2,646 万ドルと推定され、世界収益の約 9.2% を占めます。

インド全固体電池材料市場

2026 年のインド市場は約 1,005 万米ドルと推定され、世界収益の約 3.5% を占めます。

ヨーロッパ

ヨーロッパでは、今後数年間で大幅な市場成長が見込まれています。予測期間中、この地域は年率57.8%で成長し、2026年までに市場評価額が6,951万米ドルに達すると予測されています。この地域は、自動車電化の強い勢いと、現地での電池製造、戦略的な材料調達、次世代電池の認定に対する関心の高まりを兼ね備えています。ヨーロッパの需要予測は主に、電気自動車プログラム、高信頼性の産業用途、および一部の航空宇宙関連のバッテリー開発によって決まります。さらに、この地域は商業化における注目すべきマイルストーンによって支えられています。 Factorialと提携したMercedes-Benzによる2025年の路上試験イニシアチブと、ProLogiumの欧州量産ロードマップに関する2025年の発表は、将来の全固体電池の検証と展開のための重要な市場として欧州が台頭していることを実証している。

英国全固体電池材料市場

2026 年の英国市場は約 1,078 万ドルと推定され、世界収益の約 3.7% を占めます。

ドイツの全固体電池材料市場

2026 年のドイツ市場は約 2,007 万米ドルと推定され、世界収益の約 7.0% を占めます。

北米

北米は、予測期間中に 2 番目に大きな地域市場として浮上すると予測されています。この地域は、バッテリーのイノベーター、電気自動車技術の開発者が初期から多数存在し、先進的なバッテリーのサプライチェーンを開発するための継続的な取り組みから恩恵を受けています。 QuantumScape や Solid Power などの企業は、セパレーター技術、硫化物電解質の開発、固体電池の商業化におけるこの地域の役割の形成に特に影響力を持っています。

米国全固体電池材料市場

この地域における米国の優位性を考慮すると、2026 年の米国市場は約 4,782 万米ドルと推定され、世界売上高の約 16.6% を占めます。

ラテンアメリカ、中東、アフリカ

予測期間を通じて、ラテンアメリカ、中東、アフリカはこの市場内で比較的緩やかな成長を遂げると予想されます。現在、これらの地域は、より確立された電池製造地域に全固体電池の導入が集中しているため、需要ベースが小さくなっています。ラテンアメリカでは、次のような取り組みを通じて将来のチャンスが生まれる可能性があります。電気自動車(EV)採用、電池原材料との関係、および特定の産業組立活動。中東とアフリカでは、潜在的な成長は、エネルギー移行戦略、長期貯蔵ニーズ、インフラ向けの特殊なバッテリー用途とより密接に関連しています。どちらの地域もアジア太平洋、ヨーロッパ、北米よりも小さいままであると予測されていますが、固体電池材料の長期的な見通しの拡大に引き続き貢献しています。ラテンアメリカ市場は、2026 年に 814 万米ドルに達すると予測されています。

GCC全固体電池材料市場

2026 年の GCC 市場は 535 万米ドルと推定され、世界収益の約 1.9% を占めます。

競争環境

主要な業界プレーヤー

スケールアップ能力、材料工学、商用検証が主要な差別化要因となる

市場はイノベーション主導の競争力のある枠組みの中で運営されており、既存の広範な生産能力よりも技術の進歩、商業的実現可能性、パイロット規模の導入を優先しています。競争上の優位性は、独自の電解質化学、製造可能なセパレーターまたは界面技術、リチウム金属互換性、および信頼性の高い材料性能を通じて顧客の認定をサポートする能力に基づいて構築されます。

市場の初期段階を考慮すると、リーダーシップは現在、量よりも信頼できる商業化経路によって特徴付けられます。高度な材料エンジニアリングと拡張可能な製造および強力な戦略的提携を統合できる組織が、最も著名な地位を獲得すると予想されます。現在、BASF SE、Ampcera、Solid Power、出光興産、NEI Corporation、ProLogium、住友金属鉱山株式会社は、この分野で活動している最も著名な企業です。

プロファイルされた主要な固体電池材料企業のリスト

- BASF SE(ドイツ)

- アンプセラ(私たち。)

- ソリッドパワー株式会社(私たち。)

- 出光興産株式会社(日本)

- NEIコーポレーション(米国)

- ユミコア(ベルギー)

- 住友金属鉱山株式会社(日本)

- 日亜化学工業株式会社(日本)

- 三菱化学株式会社(日本)

- 東京化成工業株式会社(日本)

主要な産業の発展

- 2025 年 10 月:ソリッド・パワーは、オールソリッドステートの推進に向け、BASF SEおよびBMWとの共同評価契約を発表バッテリー将来の実証車両向けの技術を提供し、硫化物電解質プラットフォームの商業的関連性を強化します。

- 2025 年 10 月:住友金属鉱山とトヨタ自動車は、電気自動車用全固体電池用正極材の量産化に向けた共同開発契約を締結した。両社は、ASSBに適した耐久性の高い正極材料を開発したと発表した。

- 2025 年 4 月:出光は固体電解質関連の量産技術のパイロット施設の能力を増強するための建設工事を完了し、スケールアップロードマップを支援した。

- 2024 年 10 月:NEI は、全固体電池の研究開発用途向けに Li₃InCl₆ ハロゲン化固体電解質粉末を導入し、SSE 材料ポートフォリオを拡大しました。

レポートの範囲

世界の固体電池材料市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 58.7% です。 |

| ユニット | 価値 (百万米ドル) 量 (キロトン) |

| セグメンテーション | タイプ、最終用途、地域別 |

| タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 1 億 5,833 万米ドルと評価され、2034 年までに 115 億 9,740 万米ドルに達すると予測されています。

58.7%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

電気自動車の最終用途セグメントが 2025 年に牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

電気自動車とより安全な高エネルギーバッテリーに対する需要の高まりにより、市場の成長が加速しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。