処方薬市場規模、シェア及び業界分析:製品タイプ別(ジェネリック医薬品、希少疾病用医薬品、その他処方薬)、治療領域別(腫瘍学、中枢神経系、ワクチン、免疫抑制剤、その他)、流通チャネル別(病院薬局、小売薬局・ドラッグストア、オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

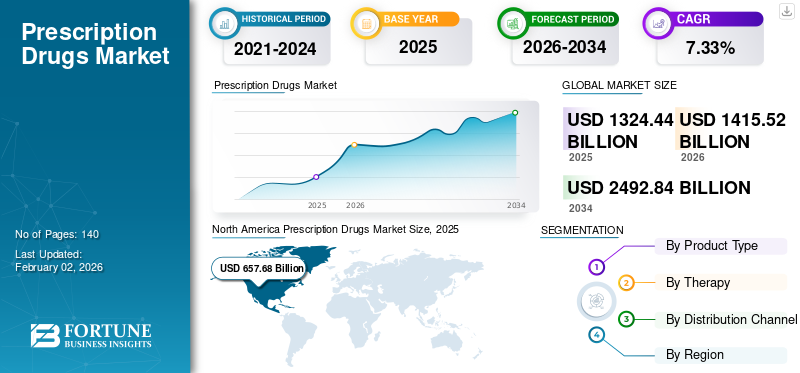

世界の処方薬市場規模は2025年に1兆3244億4000万米ドルと評価された。市場は2026年の1兆4155億2000万米ドルから2034年までに2兆4928億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.33%を示すと予測されている。北米は2025年に処方薬市場で49.66%のシェアを占め、市場を支配した。さらに、米国処方薬市場規模は規制当局による希少疾病用医薬品の承認増加を背景に大幅に成長し、2032年までに推定931億1,000万米ドルに達すると予測されている。

COVID-19パンデミックの影響により、2020年の市場成長は減速した。世界各国の規制強化やロックダウンの拡大により、医療アクセスや治療に課題が生じた地域が複数存在した。これらの要因は病院への患者来院数や医療従事者による処方箋発行数を制限し、処方薬の需要と採用をさらに抑制した。加えて、COVID-19パンデミックによる国際サプライチェーンの混乱は、重要医薬品の深刻な不足や世界的な医薬品支出の減少を引き起こした。

- 米国医療システム薬剤師協会(ASHP)の2022年統計によると、非連邦病院における処方薬支出は2020年に4.6%減少した。

しかし、COVID-19による初期の閉鎖後、日常的な医療サービスが再開され、世界的に医療機関への患者来院が増加しました。さらに、主要企業によるCOVID-19治療薬の開発・発売に向けた研究開発(R&D)の取り組みが活発化したことで、ワクチンや希少疾病用医薬品の需要をさらに押し上げました。さらに、患者による在宅医療環境への移行への強い重視、バイオシミラーの使用拡大、規制当局による新規専門医療用医薬品の承認増加など、豊富なパイプラインが医薬品の採用をさらに促進しました。

したがって、パンデミック後の患者による通院数の回復と、在宅医療環境における処方薬の高消費が相まって、世界の処方薬市場の成長を後押ししました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の処方薬市場インサイト

日本では、高齢化の進展や医療ニーズの多様化に伴い、処方薬市場が着実に拡大しています。慢性疾患、希少疾病、生活習慣病など幅広い治療分野で、効果的かつ安全性の高い医薬品への需要が高まっており、研究開発や製品供給体制の強化が進められています。世界的に医薬品技術と規制環境が進化する中、日本の製薬市場にとっては、革新的かつ高品質な処方薬を提供し、医療の信頼性と競争力を高める絶好の機会となっています。

世界の処方薬市場概要とハイライト

市場規模と予測:

- 2025年市場規模:1,324.44億米ドル

- 2026年市場規模:1,415.52億米ドル

- 2034年予測市場規模:2兆4,928億4,000万米ドル

- CAGR:2026年~2034年 7.33%

市場シェア:

- 北米は2025年に処方薬市場で49.66%のシェアを占め、先進治療法への需要増加、堅調な医療支出、ジェネリック医薬品発売や専門医薬品に注力する大手製薬企業の存在を背景に市場を牽引しました。

- 製品タイプ別では、がん治療薬や抗糖尿病薬など、医療専門家が処方する重要医薬品(即時的なジェネリック医薬品が存在しないもの)の増加により、その他の処方薬セグメントが最大の市場シェアを維持すると予想される。

主要国の動向:

- 米国:希少疾病用医薬品の承認急増と、未充足医療ニーズに対応する専門医薬品の重要性が高まっている。

- 欧州:新製品発売とジェネリック医薬品供給拡大に支えられた、手頃な価格の処方薬に対する強い需要。

- 中国:医療インフラ投資の拡大と慢性疾患への認識向上により、処方薬の採用が加速している。

- 日本:加齢関連疾患の高い有病率が、先進的な処方治療法とバイオシミラーの需要を促進している。

処方薬市場の動向

多様な治療領域におけるパイプライン候補の増加

この市場では、主要企業による新薬開発への研究開発投資の増加が主要なトレンドの一つである。

- 欧州製薬団体連合会(EFPIA)の推計によれば、2022年時点で、研究開発型製薬業界は2021年に欧州において約436億8420万米ドルを研究開発に投資した。

これは主に、世界的に複数の慢性疾患の有病率が増加していることに起因します。これにより、患者の未充足な臨床ニーズと良好な臨床結果への要求が高まり、需要が増加しています。こうした慢性疾患の多くは難治性であり、積極的な処方療法の実施を必要とします。

このため、主要製薬企業は新製品の開発および最終的な承認に向けた臨床試験を継続的に実施しています。主要メーカーの多くが希少疾患治療薬の開発に注力する傾向が強まっており、これが予測期間中の市場成長を牽引すると見込まれています。

[usB9GbWBjx]

処方薬市場の成長要因

主要処方薬のジェネリック医薬品発売増加が製品需要を促進

世界市場の成長を牽引する重要な要素の一つは、米国などの有力市場における主要医薬品のジェネリック医薬品発売増加である。これらのジェネリック医薬品の採用拡大は、特に、ジェネリック医薬品が原薬と同等の効果を発揮することが多く、患者が原薬の数分の1のコストで採用できる点に起因している。経済的障壁により高価な処方薬を入手できない患者は、これらのジェネリック医薬品を採用することでより良好な臨床結果を得られる場合が多い。2019年10月、米国食品医薬品局(FDA)は1,171件のジェネリック医薬品承認を発表し、うち935件が完全承認、236件が暫定承認であった。米国FDAは特に、医薬品競争の促進と、こうした低コストの代替薬の普及拡大を目的として、これらのジェネリック医薬品を承認した。これは新興市場の患者、また処方薬に対する適切な支払い計画を利用できない先進国の患者にとって特に重要である。

さらに、各国政府は、ブランド医薬品よりも低コストでジェネリック医薬品を提供する様々な制度を導入している。

- 例えば、2023年9月に公表されたデータによると、インド政府は「アウシャディ・スキーム」を導入し、ブランド医薬品より50~90%安い価格でジェネリック医薬品を提供している。このため、政府の施策に支えられ、インドの患者間でジェネリック医薬品の人気が高まっている。

これらの要因が予測期間中の世界市場成長を牽引すると見込まれる。

希少疾病用医薬品(オーファンドラッグ)開発の進展が市場成長を促進

市場を牽引する主要要因の一つは、著名企業による希少疾病治療薬開発への研究開発投資の増加である。市場プレイヤーによるこのような戦略的動きの代表例として、希少疾患治療薬の開発に携わる主要製薬会社であるバイオマリンが挙げられる。バイオマリンの製品ポートフォリオには、ムコ多糖症(MPS)群などの複数の希少疾病用医薬品が含まれており、同社はまた様々な臨床試験段階にある強力な希少疾病用医薬品パイプライン候補を有している。

さらに、主要な業界プレイヤーの一部は、複数の希少疾患治療のためのオーファンドラッグ開発に注力している。

- 例えば、2023年9月、ボーダックス・バイオ社は、主要臨床候補薬である TI-168が、阻害因子を有するA型血友病治療薬として米国FDAより希少疾病用医薬品指定を受けたことを発表した。この承認取得により、同社はA型血友病治療薬としてのTI-168の第I/IIa相臨床試験を開始できる。さらに、2024年初頭までに本治療薬の追加研究へ進めることが可能となる。

希少疾患治療への取り組みが拡大している背景には、心血管疾患や糖尿病など既に成熟した市場を持つ従来疾患と比較し、希少疾患領域ではブロックバスター薬の開発が可能である点が挙げられる。こうした要因に加え、重篤な障害を伴う希少疾患に対する効率的な治療法の必要性が相まって、この種の処方薬に対する需要をさらに促進し、世界市場の成長を後押しすると予測される。

抑制要因

特定の処方薬に伴う高コストが市場成長を制限

がんや心血管疾患などの重篤な疾患の発生率が世界的に増加し、アフリカ、ラテンアメリカ、アジアなどの発展途上地域でこれらの疾患の有病率が高まっているにもかかわらず、製品の採用を抑制する特定の要因が存在します。市場の成長を抑制する主要な要因の一つは、数多くの処方薬に関連する高コストです。

- 2019年に『Policy & Medicine』誌が発表した記事によると、タフツ医薬品研究センターによる最近の研究では、販売承認を得る新規処方薬の開発には製薬企業に約26億米ドルの費用がかかると推定されている。

このため、これらの薬剤を採用する患者数は少なく、採用した患者のかなりの割合が製品使用中に経済的障壁に直面しています。多くの場合、処方薬の費用は10万~50万米ドルの範囲に及び、しかもその疾患は治癒さえしない場合があります。例えば前立腺癌治療に用いられるアビラテロンは、最低でも患者に月額1万米ドルの負担を強いるが、疾患を治癒させることすらできない。したがって、こうした抑制要因が予測期間中の市場成長を制限すると見込まれる。

処方薬市場のセグメント分析

製品タイプ別分析

医療現場での処方薬増加が「その他の処方薬」セグメントを牽引

製品タイプ別では、市場はジェネリック医薬品、希少疾病用医薬品、その他の処方薬に区分される。毎年発売される新薬の多くはバイオ医薬品など複数のカテゴリーに分類され、近い将来にジェネリック版が登場しないケースが少なくない。このため「その他の処方薬」セグメントは2023年に市場シェアの大半を占めた 。さらに、がんや糖尿病などの慢性疾患治療のために医療専門家が処方する薬剤の増加が、世界的にこのセグメントのシェアをさらに拡大している。

- 処方薬統計2023によれば、米国では年間40億件以上の処方箋が調剤されている。同様の情報源によると、米国における処方薬支出が最も高い治療領域は、抗糖尿病薬、抗がん剤、自己免疫疾患治療薬、呼吸器疾患治療薬であった。

その他のセグメントには、腫瘍学、抗糖尿病薬、循環器系薬剤などの重要かつ救命的な薬剤が含まれており、このセグメントが世界市場で優位性を保つ上で重要な役割を果たしています。

[Vc5t6d0qdz]

希少疾病用医薬品セグメントは、予測期間において比較的高めのCAGRで成長すると見込まれています。希少疾病用医薬品開発のための臨床試験の増加と規制当局による承認の増加が、予測期間中にこれらの医薬品の採用を促進し、市場成長を牽引すると予想されます。

- 米国食品医薬品局(FDA)の推計によれば、2021年3月時点で、2020年に同局が承認した新規医薬品・生物学的製剤のうち32品目(58%)が希少疾病用医薬品指定を受けていた。同様の情報源によると、医薬品評価研究センター(CDER)における53の新規医薬品承認のうち31件(58%)が希少疾病用医薬品指定製品であった。

治療法別分析

世界的に増加する癌の有病率が腫瘍学セグメントの優位性を後押し

治療法別では、市場は腫瘍学、中枢神経系、ワクチン、免疫抑制剤、その他に分類される。がん治療セグメントは、がん罹患率の増加と各種がん治療に伴う高額な治療費により、治療法セグメントを支配すると予測される。さらに、がん治療における標的療法の規制承認件数増加も、セグメント成長に寄与する要因である。

- 例えば、2023年9月には米国FDAが標的療法を提供する10の新規抗がん治療薬を承認した。承認された薬剤にはキザルチニブ(Vanflyta)、プラルセチニブ(Gavreto)、ボスチニブ(Bosulif)などが含まれる。

- 米国癌協会が2022年に発表した記事によると、米国では推定190万件の新規がん症例が診断され、約609,360件のがんによる死亡が報告された。

人口増加も、特に乳幼児や小児における適時なワクチン接種の必要性が高まっていることから、ワクチンセグメントの成長に寄与すると予想される。

心血管疾患の有病率増加も、抗凝固剤セグメントの成長を促進すると予測される。臓器移植手術の増加も、免疫抑制剤セグメントの成長を牽引すると見込まれる。さらに、高頻度で発生する免疫疾患の治療を目的とした免疫調節薬の需要と販売増加が、このセグメントのシェアをさらに押し上げています。

- アッヴィ社が発表した年次報告書推計によると、2022年にスカイリジ(Skyrizi)やリンボック(Rinvoq)などの免疫学薬は、それぞれ44億8400万米ドルおよび17億9400万米ドルの売上収益を生み出しました。

さらに、2023年には「その他」セグメントが市場で支配的なシェアを占めました。これは、主要企業による薬剤の発売・販売増加と、世界中の医療専門家によるこれらの薬剤の処方数増加によるものです。

流通チャネル別分析

病院薬局における処方薬支出の増加がセグメント優位性を牽引

流通チャネル別では、市場は病院薬局、小売薬局・ドラッグストア、オンライン薬局に区分される。病院薬局セグメントが優位性を保つ主な理由として、処方薬に該当する治療薬は、訓練を受けた医療専門家の指導下で病院環境においてのみ処方される場合が多い点が挙げられる。また、がんや希少疾患などの重篤な疾患の治療に使用される多くの治療薬は、訓練を受けた医療専門家による静脈内投与のみが可能な場合がある。こうした治療薬の効果的な投与は、重篤な疾患の適切な治療と管理を可能にし、臨床転帰の改善につながる。

- NCBIが発表した統計によると、 2021年、米国における診療所および病院での処方薬全体の支出は7%から9%増加すると予測されていました。

- 米国疾病予防管理センター(CDC)の推定によると、2019年、米国で救急部門または病院環境で投与または処方された薬剤の数は3億5380万件でした。

処方薬の入手可能性の向上、および抗糖尿病薬などの日常的な薬の必要性の高まりは、予測期間におけるこのセグメントの成長の主な要因の一部です。

- 経済協力開発機構 (OECD)が発表したデータによると、ヨーロッパでは小売医薬品に費やされる5ユーロのうち約4ユーロが処方薬に充てられています。

オンライン薬局セグメントは、特に処方薬の補充が容易であり、患者が自宅で快適に医薬品を購入できることから、予測期間において最高のCAGRで成長すると予想されます。

地域別インサイト

[xIQKvA9I73]

2023年の北米市場は5,763億5,000万米ドルでした。北米処方薬市場シェアが優位にある主な理由としては、特に複数の慢性疾患の高い有病率により、同地域で効率的かつ先進的な製品への需要が増加していることが挙げられる。これらの要因に加え、高い医療支出、同地域における医薬品研究開発の活発さ、主要医薬品のジェネリック医薬品製造に携わる有力企業の存在が、世界市場における同地域の優位なシェアを支えている。

- 米国食品医薬品局(FDA)の推計によれば、2022年現在までにFDAのジェネリック医薬品プログラム導入により32,000種類以上のジェネリック医薬品が承認されている。さらに同様の推計では、米国で調剤される処方箋の約10件中9件がジェネリック医薬品によるものである。

欧州市場は世界市場で第2位のシェアを占めており、同地域の強い市場シェアの背景には、高度な処方薬製品への需要増加や、希少疾病用医薬品を含む効率的な処方薬製品の発売がある。さらに、複数の市場プレイヤーが手頃な価格の治療を提供するため、ジェネリック医薬品を地域全体に導入している。

- 例えば、2022年2月にはノバルティスAGが欧州19カ国でジェネリック抗がん剤レナリドミドを発売した。

- 欧州製薬団体連合会(EFPIA)の推計によれば、2016年から2021年にかけて発売された新薬の売上高の16.8%が欧州市場で占められた。

アジア太平洋地域は予測期間中に比較的高いCAGRを記録すると見込まれる。同地域における主要製品の新規発売とこれら医薬品への強い需要が、2024年から2032年にかけて市場を牽引すると予想される。膨大な潜在患者層の存在と、慢性・重篤疾患に対する個人の認識向上による医療費増加が、予測期間中のアジア太平洋市場成長を促進すると予測される。

- 2021-2022年度経済調査によると、インドにおける中央政府および州政府の医療分野への予算支出は、2019-2020年度のGDP比1.3%から、2021-2022年度には2.1%に達した。

その他の世界市場はラテンアメリカ、中東・アフリカで構成され、現在は成長段階にある。予測期間中、高度な処方薬の使用増加と医療支出の拡大が市場成長を牽引すると見込まれています。

処方薬市場における主要企業一覧

ノバルティスとファイザーの強力かつ多様な製品ポートフォリオが、両社の主導的地位維持に寄与する見込み

本市場の競争環境は、多数の有力企業が存在する競争構造を示している。ノバルティスとファイザーの2大企業は、がん治療やワクチンなどの主要治療領域における強固かつ多様な製品ポートフォリオと存在感により、市場を支配する主要な要因となっている。

それにもかかわらず、ロシュ、ジョンソン・エンド・ジョンソン、サノフィなど、他の多くの有力企業も世界市場で強い収益シェアを保持している。また、レッドディーズ・ラボラトリーズ社やルピン・ファーマシューティカルズ社など、多くの医薬品のジェネリック医薬品を製造する企業も、予測期間中に数多くの製品を発売すると予想される。これらの企業は予測期間中に市場シェアを拡大すると見込まれるため、世界市場にプラスの影響を与えると予測される。

主要企業プロファイル一覧:

- ノバルティスAG(スイス)

- ファイザー社 (米国)

- F. ホフマン・ラ・ロシュ社 (スイス)

- サノフィ (フランス)

- Johnson & Johnson Services, Inc. (米国)

- Merck & Co., Inc. (米国)

- アッヴィ(米国)

- グラクソ・スミスクライン社 (英国)

- アストラゼネカ(英国)

- セルジーン・コーポレーション(ブリストル・マイヤーズ スクイブ社)(米国)

業界の主な動向:

- 2023年10月 - ノバルティスAGは、ジェネリック医薬品およびバイオシミラー事業であるサンドスを分離独立させ、革新的な医薬品企業へと変革することを発表しました。

- 2023年1月 - アムジェン社は、ヒュミラ(アダリムマブ)のバイオシミラーであるAMJEVITA(アダリムマブ-アット)の米国での発売を発表しました。

- 2022年3月 - グローバルバイオ医薬品企業UCB S.A.は、米国食品医薬品局(FDA)が2歳以上の患者におけるレノックス・ガストー症候群に伴う発作の治療薬として、フィンテプラ(フェンフルラミン)経口液CIVを米国で承認したことを発表した。

- 2020年4月 – ルパン・ファーマシューティカルズ社は、腎臓移植患者における臓器拒絶反応の予防に使用されるジェネリック医薬品「ミコフェノール酸徐放錠」の米国での発売を発表しました。

- 2020年3月 – Dr. Reddy's Laboratories Ltd.は、米国において統合失調症患者向け薬剤であるジオドン(メシル酸ジプラシドン)注射剤のジェネリック医薬品発売を発表した。

- 2020年2月 – Dr. Reddy's Laboratories Ltd.は、米国において炎症治療薬として使用されるVimovo(ナプロキセンおよびエソメプラゾールマグネシウム)のジェネリック医薬品の発売を発表した。

レポート対象範囲

本調査レポートは市場を徹底的に分析しています。主要国別の主要疾患の有病率、パイプライン分析、主要業界動向、新製品承認、主要地域別の規制シナリオといった主要特徴に焦点を当てています。また、市場動向に関する洞察を提供し、主要業界動向を強調しています。上記に加え、近年における市場成長に寄与した多様な要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.33% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

世界の処方薬市場規模は、2025年の1兆3244億4000万ドルから2034年までに2兆4928億4000万ドルへ、年平均成長率(CAGR)7.33%で拡大すると予測されている。

7.33%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって着実に成長します。

腫瘍学は、癌の有病率と治療コストが高いためにリードしています。その他の重要な領域には、CNS障害、免疫抑制剤、ワクチン、自己免疫療法が含まれます。

他の処方薬セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

慢性疾患や深刻な疾患の有病率の増加により、市場に革新的な処方薬が予想される導入は、満たされていない臨床的ニーズと相まって、製品の需要を高めています。

Novartis AG and Pfizer、Inc。は、世界市場の大手プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。