希少疾病用医薬品市場規模、シェア及び業界分析:治療領域別(腫瘍学、血液学、神経学、内分泌学、心血管、呼吸器、免疫療法、感染症、その他)、薬剤タイプ別(生物学的製剤及び非生物学的製剤)、流通経路別(病院薬局、小売薬局、オンライン薬局、その他)、地域別予測(2026-2034年)

主要市場インサイト

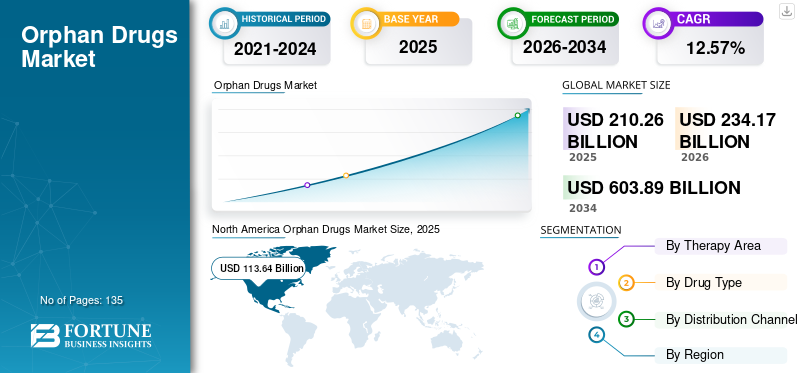

世界の希少疾病用医薬品市場規模は2025年に2,102億6,000万米ドルと評価された。市場は2026年の2,341億7,000万米ドルから2034年までに6,038億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.57%を示すと予測されている。北米は2025年に54.04%のシェアで世界市場を支配した。さらに、米国における希少疾病用医薬品市場規模は、政府の希少疾病用医薬品に対する有利な政策に後押しされ、2032年までに推定2,373億9,000万米ドルに達すると予測される大幅な成長が見込まれている。

希少疾病用医薬品は、製薬業界が経済的理由から開発する一方で、公衆衛生上のニーズに応えるものです。これらは、これまで治療法が存在しない、あるいは少なくとも満足のいく治療法が得られていない重篤な疾患に苦しむ患者を治療するために開発されます。例えば、 2023年にオーファネットが発表した記事によれば、現在治療法が存在しない希少疾患は世界で4,000~5,000種類と推定されている。さらに欧州では2,500万~3,000万人がこれらの希少疾患の影響を受けていると報告されている。

欧州希少疾患機構によれば、オーファンドラッグは希少疾患の診断、予防、 および治療のために製造される。腫瘍学治療領域は、新たながん関連疾患の出現により、世界市場でかなり高いシェアを占めている。さらに、一連のがん関連オーファンドラッグに対するFDA承認により、予測期間中にこれらの薬剤、特に腫瘍学治療領域における商業化が促進されると予想される。免疫調節剤は免疫系を正常化または増強するため、その需要増加が市場の成長に寄与する。先進国および新興国における感染症の有病率上昇と医薬品価格の高騰が、免疫調節剤の需要を促進すると予測され、これにより予測期間中の世界的な希少疾病用医薬品市場の成長に寄与する見込みである。

COVID-19パンデミックは、規制当局の承認増加により市場成長にプラスの影響を与えました。2021年には、市場参加者の研究開発活動の再開を主因として市場成長が継続しました。主要プレイヤーによる様々な適応症向けのパイプライン候補の発売により、この成長は予測期間中も継続すると見込まれます。こうした傾向は、予測期間中に市場が着実な成長を遂げる態勢にあることを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオーファンドラッグ(希少疾病用医薬品)市場インサイト

日本では、希少疾患への医療アクセス向上が重要課題となる中、オーファンドラッグ市場が注目を集めています。企業は、専門性の高い研究開発や迅速な承認プロセスを活用し、未充足の医療ニーズに応える革新的な治療法の創出を進めています。グローバル市場の進展とともに、日本の医療制度や高い品質基準は、希少疾患領域での新たな価値提供と長期的な成長機会を支える重要な基盤となっています。

希少疾病用医薬品市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:2102億6000万米ドル

- 2026年市場規模:2341億7000万米ドル

- 2034年予測市場規模:6038億9000万米ドル

- CAGR:2026年~2034年 12.57%

市場シェア:

- 北米は2025年に54.04%のシェアで希少疾病用医薬品市場を支配した。これは有利な規制枠組み、多額の研究開発投資、および希少疾患を抱える大規模な患者集団に牽引されたものである。米国市場単独でも、政府のインセンティブと高い治療需要に支えられ、2032年までに2,373億9,000万米ドルに達すると予測されている。

- 治療領域別では、がん関連希少疾病用医薬品の承認件数が多いこと、および堅調な開発パイプラインの存在により、2023年は腫瘍学が最大のシェアを占めた。骨髄線維症治療薬パクリチニブなどのFDA承認が、このセグメントを牽引し続けている。

主要国のハイライト:

- 日本:希少疾患への認知度向上、支援的な規制改革、精密医療・遺伝子治療を推進する国家戦略が成長を牽引。

- 米国:約3,000万人の希少疾患患者を抱える大規模な患者層、先進的な研究開発エコシステム、優遇的な希少疾病用医薬品政策(市場独占権、税額控除など)、多数のFDA承認により、堅調な成長が見込まれる。

- 中国:医療費支出の増加、希少疾患に対する政策支援、国内バイオテクノロジー企業の参入拡大が市場拡大に寄与している。

- 欧州:3,000万人以上が希少疾患に罹患しており、EU希少疾病用医薬品規則などの施策と拡大する医薬品パイプラインが市場成長を後押ししている。

希少疾病用医薬品市場の動向

強力な製品投入が市場成長を牽引

世界市場における顕著なトレンドの一つは、これらの疾患領域における強力な製品投入である。世界的に、希少疾患に苦しむ患者はこれらの疾患に対する効率的で強力な治療法を求めている。研究開発(R&D)の取り組みの増加と、患者団体による効果的な治療法を求める声の高まりが、より新しく効果的な製品の導入を推進している。こうした動向により、多種のがん、免疫疾患、その他の希少疾患治療を目的とした複数のブロックバスター医薬品の開発・販売が進んでいる。

- Evaluate Pharmaの「2022年オーファンドラッグ報告書」によれば、主要10種のオーファンドラッグ・ブロックバスターの市場規模は2026年までに30億~130億米ドルに達すると予測されている。さらに、 ジョンソン・エンド・ジョンソンの医薬品売上高の40%が希少疾患治療薬、特にイムブルビカやダルザレックスなどの血液がん治療薬から生み出されると予測されており、2026年までに230億米ドルを超える規模に達すると見込まれている。したがって、既存企業および新興企業によるこうした高度な希少疾病治療薬の導入は、これらの薬剤の採用促進に大きく寄与しており、予測期間中の世界市場の成長を後押しすると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

希少疾病用医薬品市場の成長要因

市場成長を牽引する研究開発(R&D)の拡大

世界市場における重要な推進要因の一つは、新規製品開発に向けた主要企業による研究開発投資の増加である。希少疾患に関する認識と理解が深まる中、数多くの主要な臨床段階のバイオ医薬品企業や既存市場プレイヤーが、様々な臨床試験段階にある希少疾病用医薬品の有力なパイプライン候補を開発している。この希少疾患治療薬への進出拡大は、従来の医薬品ポートフォリオと比較して、希少疾患分野ではブロックバスター医薬品の開発につながる大きな科学的ブレークスルーが十分に起こり得るためである。

- 2021年には、FDA医薬品評価研究センター(CDER)の承認案件の半数以上が希少疾病用医薬品指定を受けており、生物製剤評価研究センター(CBER)では2つのCAR-T細胞療法が承認された。

同様に、一部国の政府機関も研究・イニシアチブ活動を促進する施策を推進している。こうした要因が予測期間中の市場成長を牽引すると見込まれる。

- 2023年10月、インド政府は「インドにおける医薬品・医療技術分野の研究開発・イノベーションに関する国家政策」および「医薬品・医療技術分野における研究・イノベーション促進計画(PRIP)」を発表した。これらは、インドの製薬・医療技術分野における研究、開発、イノベーションの育成に焦点を当てています。政策の一部は、希少疾患、遺伝子治療、オーファンドラッグ、精密医療に重点を置いています。

もう一つの強力な推進要因は、製薬会社が、希少疾患と比較して、糖尿病や冠動脈疾患(CAD)などの疾患に対する従来の治療法の規制承認のために、より大規模なアウトカム研究を実施することが求められることです。この要因が予測期間中の市場成長を促進すると見込まれています。

希少疾患患者の増加が市場発展を推進

希少疾患の患者数は世界的に増加傾向にあります。この膨大な患者層は、適切な治療選択肢への需要を高めています。こうした状況は、希少疾患治療薬に関する強力な研究開発活動や製品発売も促進しています。これらの要因は、世界市場に大きなプラスの影響を与えると予想されます。

- 例えば、ユーロニュースが2023年に発表した記事によると、ヨーロッパには5, 000~8,000種類の希少疾患が存在し、欧州では約3,000万人、世界では3億人の日常生活に影響を与えている。これにより、深刻な性質を持つ未充足の臨床ニーズを抱える膨大な患者集団が形成されている。したがって、希少疾患患者の増加と、主要・新興市場プレイヤーによる高度で効果的な製品開発への参入拡大が、市場成長を促進すると予想される。

抑制要因

希少疾病用医薬品の高コストが普及を制限

世界的に希少疾患治療薬の開発・販売への注目が高まっているにもかかわらず、特定の制約が世界市場の成長を阻んでいます。主要な抑制要因の一つは、これらの薬剤に伴う高コストです。

- 2023年にUSAトゥデイが報じた記事によると、脊髄性筋萎縮症治療に承認された単回投与薬ゾルゲンスマは、米国市場で最高価格帯の医薬品の一つである。同薬の価格は約225万米ドルで、これまでに世界で3,000人以上の患者が治療を受けている。

発展途上国では、これらの薬剤に対する保険償還が十分でない場合があり、患者の自己負担額が大幅に増加します。これにより患者に治療費の負担が生じ、製品導入が制限される結果となります。こうした状況が市場成長を阻害しています。

希少疾病用医薬品市場のセグメント分析

治療領域別分析

がん領域が規制当局の強力な承認により市場を支配

治療領域に基づき、市場はがん、血液学、神経学、内分泌学、心血管、呼吸器、免疫療法、感染症、その他に分類される。

2023年、オンコロジー分野は希少疾病用医薬品市場で圧倒的なシェアを占めました。この優位性は、主要企業の製品開発パイプラインに複数のオンコロジー医薬品が存在すること、および様々ながん治療に特化した多数の希少疾病用医薬品が存在することに起因します。例えば、2022年2月にはCTIバイオファーマが骨髄線維症(米国で21,000人以上が罹患する希少骨癌)の成人患者治療薬としてパクリチニブを米国FDAから承認取得した。

血液学分野は、数多くの新製品発売と規制当局承認件数の増加により、第2位の主要分野となる見込みです。神経学分野も、多発性硬化症などの慢性疾患向け製品開発の進展により、比較的高いCAGRを記録すると予測されています。

一方、内分泌学、呼吸器、心血管分野は予測期間中に低いCAGRを示すと予想されます。免疫療法セグメントは、キートルーダなどの信頼性の高い製品の存在と研究活動の増加により、高いCAGRを記録すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

薬剤タイプ別分析

強力な製品ラインにより生物学的製剤セグメントが主導

薬剤タイプに基づき、市場は生物学的製剤と非生物学的製剤に区分される。

2023年には、生物学的製剤に分類される製品の圧倒的な存在感により、生物学的製剤セグメントが世界市場シェアを支配しました。米国食品医薬品局(FDA)の推定によると、同局の希少疾病用医薬品開発室(OOPD)は (OOPD)は1983年以降、希少疾患治療のための600種類以上の医薬品および生物学的製剤を開発・販売してきた。非生物学的製剤セグメントは世界市場におけるシェアが低く、また比較的低いCAGRを記録した。

流通チャネル別分析

病院薬局への高いアクセス性がセグメント優位性を牽引

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局、その他に区分される。

予測期間中、病院薬局セグメントが最大の市場シェアを占めると予想される。このセグメントが優位にある主な理由は、訓練を受けた医療専門家による病院内での静脈内投与が必要な薬剤が非常に多いことにある。一方、小売薬局セグメントは予測期間中に比較的低いCAGRを記録すると見込まれる。

オンライン薬局セグメントは、消費者が薬剤を購入する際の利便性から高いCAGRを記録すると予想される。また、COVID-19パンデミック期間中、薬剤購入のためにオンライン薬局へ移行する消費者が増加したため、オンライン薬局は堅調な成長を示した。

地域別インサイト

地域別では、世界市場は北米、欧州、アジア太平洋、その他地域に区分される。

North America Orphan Drugs Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に919億7000万米ドル規模に達した。北米の優位性は、希少疾病用医薬品への多額の支出、患者数の多さ、そして高度で革新的な製品開発を牽引する主要市場プレイヤーの存在に起因している。

- 例えば、遺伝性・希少疾患情報センター(GARD)によれば、米国では1万人以上に影響を与える希少疾患が1万種類以上存在し、これは米国人口の約10人に1人、3,000万人に相当します。この要因に加え、米国における有利な償還政策の存在が、北米の世界市場における優位性を支えています。

- 2023年12月、BioVersys AGはアルピベクティル(BVL-GSK098)とエチオナミドの固定用量配合剤について、米国食品医薬品局(FDA)から希少疾病用医薬品指定(ODD)を取得した。本剤は結核(TB)の治療に用いられる。

欧州市場は、患者数の増加と高度な希少疾患治療薬の普及により、高いCAGR(年平均成長率)を記録すると予測される。アジア太平洋市場は、医療費支出の増加と希少疾患への高い認知度により、最も高い成長が見込まれる。その他の地域(ラテンアメリカ、中東・アフリカ)は、これらの医薬品が地域内で十分に普及していないため、世界市場におけるシェアは低い。

希少疾病用医薬品市場の主要企業一覧

ブリストル・マイヤーズ スクイブ社とF. ホフマン・ラ・ロシュ社の強力な製品ポートフォリオが市場成長を牽引

多数の主要企業が参入し、多様な製品開発パイプラインを保有しているため、市場は極めて競争が激しい。現在、ブリストル・マイヤーズ スクイブ社とF. ホフマン・ラ・ロシュ社が市場を支配しており、2023年の世界市場で大きなシェアを占めている。これは主に、これらの企業が持つがん関連薬剤の強力な販売実績と製品ポートフォリオによるものである。

しかしながら、バイオジェン社やバイオマリン・ファーマシューティカル社など、様々な希少疾患に対する革新的な製品パイプラインを有する複数の主要企業が、この業界で台頭しつつある。その他の有力企業としては、アムジェン、アレクシオン、ノバルティス、アストラゼネカ、第一三共株式会社、アギオス・ファーマシューティカルズなどが挙げられ、これらも新規医薬品の世界市場において重要な存在感を示している。

主要企業プロファイル一覧:

- アムジェン社(米国)

- バイエルAG(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- アレクシオン・ファーマシューティカルズ社(米国)

- ノボノルディスク社(デンマーク)

- ノバルティス社(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- 第一三共株式会社(日本)

- グラクソ・スミスクライン社(英国)

業界の主な動向:

- 2024年2月 – Rapid Commercialization Partners(RCP)はOrphan Nowと提携し、希少疾病用医薬品を開発する企業が市場投入までの時間を短縮し、世界中の患者へより効率的に治療を提供できるよう支援しました。

- 2023年2月 – GSK plcのベンリスタ(ベリムマブ)が米国食品医薬品局(FDA)の希少疾病用医薬品指定(ODD)を取得。これは全身性強皮症治療用のB細胞阻害モノクローナル抗体である。GSKは2023年前半に、全身性強皮症関連間質性肺疾患(SSc-ILD)に対するベリムマブのフェーズII/III試験を開始する予定である。

- 2022年12月 – アムジェン社は、希少疾病治療薬ポートフォリオを含むホライゾン・セラピューティクス社を278億米ドルで買収する決定を発表した。

- 2022年11月 – アストラゼネカの希少疾患専門部門であるアレクシオンは、先駆的なゲノム医療企業であるロジックバイオ・セラピューティクス社を買収した。この買収は、希少疾患治療を進めながら、アレクシオンのゲノム医療分野での成長を加速させるために行われた。

- 2022年3月 – マリナス・ファーマシューティカルズは、2歳以上の患者における希少疾患であるサイクリン依存性キナーゼ様5(CDKL5)欠損症(CDD)に伴う発作を治療するザルミ(ガナキソロン)について、米国FDAの承認を取得した。

- 2022年2月 – アダボ社はSKファーマ社と提携し、アールフィオを設立。これは希少疾患治療薬に特化した新事業体である。

- 2021年8月 – 米国FDAは、アギオス・ファーマシューティカルズ社がピルビン酸キナーゼ(PK)欠損症成人患者向け治療薬として申請したミタピバートの新薬承認申請を受理した。

- 2021年5月 – 米国FDAは、レジェンド・バイオテック社が開発中のBCMA CAR-T細胞療法(再発性または難治性多発性骨髄腫治療薬)に対し、優先審査を承認しました。

レポート対象範囲

本グローバル調査レポートは、市場の詳細な分析を提供し、主要国における主要希少疾患の有病率、新規医薬品のパイプラインレビュー、技術開発、2019年の主要国別医療支出などの主要な側面に焦点を当てています。これに加え、本レポートは最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.57% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

治療分野別

|

|

薬剤タイプ別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に2,102億6,000万米ドルであり、2034年までに6,038億9,000万米ドルに達すると予測されている。

2025年、北米市場の規模は1,136億4,000万米ドルであった。

12.57%のCAGRを記録すると、市場は2026-2034年の予測期間中に着実に成長します。

腫瘍学セグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

希少疾患の有病率の増加と市場のプレーヤーによる孤児薬のR&Dの増加は、市場の成長を促進する主要な要因です。

Bristol-Myers Squibb CompanyとF. Hoffmann-LaRoche Ltd.は、世界市場の主要なプレーヤーです。

北米は2025年に54.04%のシェアで世界市場を支配した。

著名な市場プレーヤーによる高度な製品提供の立ち上げ、R&Dイニシアチブの増加、および希少疾患の認識の向上は、グローバル市場での孤児薬の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート