ハンター症候群治療市場規模、シェア及び業界分析:治療法別(酵素補充療法(ERT)及びその他)、投与経路別(静脈内投与、脳室内投与(ICV)/髄腔内投与)、エンドユーザー別(病院、専門クリニック及びその他)、地域別予測(2026-2034年)

主要市場インサイト

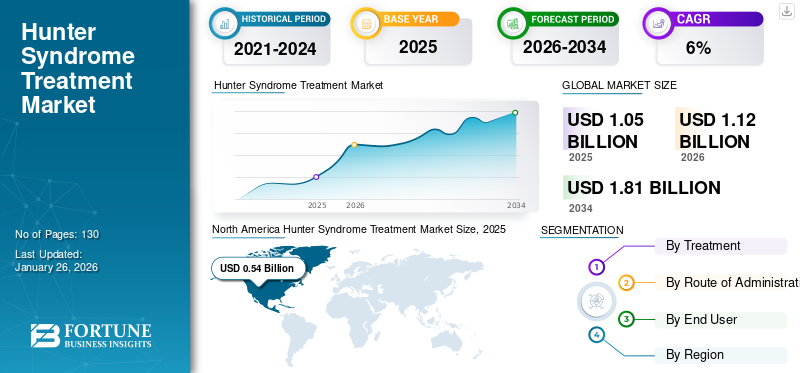

世界のハンター症候群治療市場規模は2025年に10億5000万米ドルと評価された。市場は2026年の11億2000万米ドルから2034年までに18億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.20%を示すと予測されている。北米は2025年に50.84%の市場シェアを占め、ハンター症候群治療市場を支配した。

ハンター症候群(別名:ムコ多糖症II型、MPS II)は、ムコ多糖症群に属する主要な疾患の一つであり、糖分子の一種であるムコ多糖を体が適切に分解できない遺伝性疾患である。ハンター症候群は主に男性に影響を与える非常に稀な遺伝性疾患である。治療を受けない場合、ハンター症候群は致死的となり、診断を受けた患者の寿命を短縮させる。市場プレイヤーは新たなハンター症候群治療法、特に神経学的症状と合併症の治療法開発に向け、様々な臨床試験を実施している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のハンター症候群治療市場インサイト

日本では希少疾患領域における高度医療の重要性が一段と高まっており、ハンター症候群治療市場も革新的ソリューションへの期待が拡大しています。治療効果の向上や長期的ケアの最適化を目的に、先進的バイオ医薬や精密医療技術の導入が進み、医療機関・研究機関・産業界の連携強化が加速しています。国内の意思決定層にとって、データ駆動型の治療管理や新規治療法の開発支援を通じて、患者ケアを進化させる戦略機会が広がっており、日本の医療イノベーションを次の段階へ引き上げる重要な市場となっています。

ハンター症候群治療市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:10億5,000万米ドル

- 2026年市場規模:11億2,000万米ドル

- 2034年予測市場規模:18億1,000万米ドル

- CAGR:2026年~2034年 6.20%

市場シェア:

- 2025年には北米が50.84%と最大のシェアを占めた。これは希少疾患の診断・治療率の向上、強力な償還政策、そして活発な臨床パイプラインを有する主要バイオ医薬品企業の存在に牽引されたものである。

- 治療法別:酵素補充療法(ERT)が2024年に市場を支配した。これは、承認されている2つの薬剤(エラプラーゼとハンターゼ)がいずれもERTであり、市場がこれらに依存しているためである。ハンター症候群の現在の標準治療であるため、このセグメントは主導的地位を維持している。

主要国のハイライト:

- 日本:ハンターゼの存在、有利な規制承認、ムコ多糖症(MPS)疾患の診断率向上により需要成長が支えられる。

- 米国:希少疾病用医薬品に対する強力な償還制度、認知度の向上、先進的な酵素補充療法や遺伝子治療試験を含む活発な臨床研究パイプライン。

- 中国:未診断患者の大規模な潜在層、希少疾病への認識向上、希少疾病治療へのアクセス拡大を目指す政府施策。

- 欧州:酵素補充療法(ERT)の普及拡大、希少疾患支援政策、先進的治療法の継続的導入。ドイツや英国など治療提供の先進国が主導的役割を担う。

市場動向

市場成長を促進する希少疾患向け研究開発の増加

ハンター症候群治療市場における主要な動向の一つは、新規治療法開発に向けた主要企業による研究開発投資の増加である。ハンター症候群は主要な希少疾患であるため、アルマジェンやREGENXBIO Inc.など、数多くの有力な臨床段階のバイオ医薬品企業が、様々な臨床試験段階にある有力なパイプライン候補を有している。希少疾患治療薬への関心が高まっている背景には、従来の医薬品ポートフォリオと比較して、これらの疾患においてブロックバスター薬の開発につながる大きな製薬上のブレークスルーがより起こりやすいという事実がある。

この傾向を後押しするもう一つの要因は、ハンター症候群などの希少疾患の承認と比較して、糖尿病や冠動脈疾患(CAD)などの疾患に対する従来型治療薬の承認には、より大規模なアウトカム研究の実施が製薬会社に求められる点である。これは予測期間中にムコ多糖症II型治療薬市場の成長をさらに加速させると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場推進要因

未充足の臨床ニーズと治療成果向上の必要性が需要を促進

市場の重要な推進要因の一つは、患者向けの治療法が複数存在しないこと、また単一の治療薬であるエラプラーゼの独占状態にあることです。エラプラーゼは特に高価な治療選択肢であり、新興国の患者はこうした治療薬を利用できない場合が多くあります。適切な治療を受けられない患者は、こうした高価な治療薬を利用できる先進国の患者と比較して、寿命が著しく短い傾向があります。

エラプラーゼ以外に承認されている治療薬はハンターゼのみであり、それも一部の国でのみ承認されている。それにもかかわらず、ハンターゼのコストは法外に高く、インドなどの新興国の患者は、政府の取り組みが増えているにもかかわらず、こうした治療薬を購入できないことが多い。低コストで効果的な治療薬の導入が、予測期間中の世界市場の成長を牽引すると予想される。

もう一つの重要な推進要因は、ハンター症候群患者に対する臨床的・治療的成果の向上が求められている点である。現在承認・使用されているエラプラーゼなどの治療薬は、血液脳関門を通過できない。したがって、これらの治療薬はハンター症候群の重症患者の神経症状や合併症を効果的に管理できません。全患者数の約3分の2を占めると推定される重症患者では、神経症状が著しく身体機能を損ないます。

現在使用されている治療薬は中枢神経系に到達できないため、患者のかなりの割合が効果的な治療を受けられていません。この状況は、ハンター症候群のあらゆる症状の管理を支援する先進的治療薬の需要を促進し、予測期間中のハンター症候群治療薬市場規模の成長を牽引すると見込まれる。

市場プレイヤーの研究開発パイプラインにおける主要候補薬の存在が市場成長を促進

ハンター症候群を含む数多くの希少疾患に対する効率的な治療法開発において、研究開発活動が活発化している。遺伝性・希少疾患情報センター(GARD)によれば、推定7,000種の希少疾患が存在し、米国におけるこれらの疾患の患者総数は2,500万~3,000万人に上るとされる。2019年4月にThe Pharma Letterで発表された分析によれば、日本では約150名がハンター症候群に罹患していると推定されている。

こうした患者統計と動向は、主要企業のパイプラインに数多くの有望な候補薬が存在することにつながっている。アルマジェン、デナリ・セラピューティクス、レジェンクスバイオ社など、数多くの有力な臨床段階のバイオ医薬品企業は、いずれもハンター症候群向けのパイプライン候補を複数の臨床試験段階で保有している。上記の要因と効率的な治療法の必要性が相まって、これらの薬剤への需要をさらに促進し、ハンター症候群治療市場の成長を後押しすると予測される。

市場抑制要因

承認済み治療薬の高コストと新興国における低い治療率がハンター症候群治療薬の導入を制限する

ハンター症候群などの希少疾患の世界的な発生率増加や、アジアなどの新興地域における高い有病率にもかかわらず、これらの治療薬の採用を制限する特定の要因が存在します。市場成長を抑制する主要因の一つは、ハンター症候群の主要治療法である酵素補充療法(ERT)の高コストに起因する新興国における低い治療率です。

このため治療を受ける患者数は限られており、ハンター症候群患者のかなりの割合が治療を受けられないまま放置されている。新興国では、疾患に対する認知度の低さや適切な支払い計画の欠如から、患者が治療選択肢を利用できないケースが多い。これらの国々の政府は疾患への認識が極めて低く、十分な償還を行っていないため、ハンター症候群治療市場の成長を阻害する主要因が生じている。

セグメンテーション

治療法別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

酵素補充療法(ERT)が世界市場を支配

治療法に基づき、世界市場は酵素補充療法(ERT)およびその他に区分される。ハンター症候群はリソソーム蓄積症と呼ばれる疾患群に属するため、この種の疾患に対する主要治療法は酵素補充療法(ERT)である。したがって、2024年には酵素補充療法(ERT)セグメントがハンター症候群治療薬市場シェアを支配した。世界的に規制当局から承認された唯一の2つの治療薬であるエラプラーゼとハンターゼは、いずれもERTであり、このセグメントが世界市場で優位を占める上で重要な役割を果たしてきた。

その他のセグメントは、比較的高めのCAGRで成長すると予測される。造血幹細胞移植(HSCT)の使用に関する臨床試験の増加も予測期間中に発生し、予測期間中のMPS II治療市場成長を牽引すると予想される。幹細胞移植による試験の増加に加え、主要な臨床段階のバイオ医薬品企業数社が、ハンター症候群の治療手段としての遺伝子治療に関する試験を実施している。

投与経路別分析

ハンター症候群における静脈内療法の臨床的に実証された有効性が、当該セグメントの優位性を支える

投与経路別では、市場は静脈内投与と脳室内投与(ICV)/髄腔内投与に区分される。ハンター症候群治療薬として最も著名なエラプレーゼが静脈内投与されるため、静脈内投与タイプが投与経路セグメントを支配すると予測される。エラプレーゼはハンター症候群治療薬市場を独占しており、予測期間中も市場シェアを支配すると見込まれることが、静脈内投与タイプが世界のハンター症候群治療薬市場で優位を占める主因である。

もう一つの承認治療薬であるハンターゼは、脳室内(ICV)/髄腔内投与が投与経路である。この治療薬の他国での承認拡大と、市場参入国増加が、予測期間中のセグメント成長を牽引すると見込まれる。

エンドユーザー別分析

病院における治療薬の投与量増加がセグメント優位性を支える

エンドユーザー別では、ハンター症候群治療市場は病院、専門クリニック、その他に区分される。病院セグメントが優位を占める主な理由の一つは、ハンター症候群治療に使用される治療薬が、訓練を受けた医療専門家がいる病院環境で投与されることが多い点である。これにより、ハンター症候群治療ガイドラインの適切な順守が可能となり、静脈内投与が必要な重要な治療薬の適切かつ安全な投与も行える。このような効果的な治療により、ハンター症候群の症状を適切にコントロールできる場合が多い。

専門クリニックの増加と、ハンター症候群患者に対する高度な専門医療の提供が、予測期間におけるこのセグメントの成長を牽引する主要因である。

これらの要因に加え、先進医療環境における患者治療への国家機関の重点的取り組みが、世界市場におけるハンター症候群治療の需要をさらに加速させている。

地域別分析

North America Hunter Syndrome Treatment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米におけるMPS II治療市場規模は2024年に0.51億米ドルに達した。同地域の市場は、これらの希少疾患に対する診断・治療率の高さと、治療薬に対する十分な償還政策によって特徴づけられる。これらの要因に加え、患者層における新たな治療選択肢への認知度向上、および主要な臨床段階のバイオ医薬品企業がパイプライン候補を有していることが、同地域が世界市場で支配的なシェアを占める要因となっている。欧州およびアジア太平洋地域の市場は、予測期間中に比較的高めのCAGRを記録すると予測される。主要製品が地域に存在することから、2025年から2032年にかけて欧州におけるハンター症候群治療薬の需要が牽引されると予測される。

アジア太平洋地域では、日本におけるハンターゼなどの治療薬の参入が予想されること、および同地域に未開拓の巨大市場が存在することから、予測期間中にハンター症候群治療薬市場の成長が促進されると見込まれる。その他の地域市場(中南米、中東・アフリカ)は現在初期段階にある。しかしながら、これらの地域における医療インフラの整備と希少疾患への認識の高まりが、予測期間中のハンター症候群治療薬市場の需要を促進すると見込まれています。

主要業界プレイヤー

シャイア(武田薬品工業株式会社)の主要製品提供と希少疾患への集中戦略が、同社の主導的地位維持に寄与

ハンター症候群治療市場の競争環境は、シャイアー(現・武田薬品工業株式会社傘下)による独占状態を示している。同社の主力かつ唯一の製品であるエラプラーゼ(イドゥルスルファゼ)は、治療成果における有効性と主要市場での不可欠性が、同社の優位性を支える顕著な要因である。

しかしながら、アルマジェンやREGENXBIO Inc.といった有力な臨床段階のバイオ医薬品企業が、有望な候補薬を携えてハンター症候群治療の独占市場に参入している。これらの企業は主要な規制当局の承認を得て予測期間中に市場シェアを獲得する態勢にあるため、世界市場に好影響を与えると予測される。

主要企業プロファイル一覧:

- シャイアー(武田薬品工業株式会社)

- デナリ・セラピューティクス

- アルマジェン

- インベンティバ

- グリーンクロス株式会社(GCファーマ)

- CANbridge Life Sciences Ltd.

- JCR Pharmaceuticals Co., Ltd.

- REGENXBIO Inc.

- Sangamo Therapeutics

- その他

業界の主な動向:

- 2021年7月 – デナリ・セラピューティクス社は、ハンター症候群の末梢症状治療を目的とした脳透過性酵素補充療法(ETV: IDS)の臨床試験で良好な結果を得たと発表した。この結果は第16回国際MPS関連疾患シンポジウムで発表される予定である。

- 2021年5月 –バイオ医薬品企業インベンティバは、ジェフリーズ・バーチャル・ヘルスケア・カンファレンスへの参加を発表。同社はムコ多糖症(MPS)および未充足ニーズのある疾患に対する経口低分子治療薬の開発を手掛ける。本カンファレンスでは企業概要を発表し、投資家とのミーティングを実施予定。

- 2018年3月 – シャイアー(武田薬品工業株式会社)は、リソソーム蓄積症に対する潜在的な酵素補充療法を検討するため、ナノメッドシン社との戦略的提携を発表しました。

レポート対象範囲

ハンター症候群治療市場レポートは、市場動向の詳細な分析を提供し、主要地域別のハンター症候群有病率(2018年)、パイプライン分析、主要な業界動向、主要地域別の規制状況、ハンター症候群の新興治療法の概要、主要地域別の償還状況などの主要な側面に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

治療別

|

|

投与経路別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に10億5000万米ドルであり、2034年までに18億1000万米ドルに達すると予測されている。

2025年、市場価値は10億5000万米ドルであった。

6.20%のCAGRで成長すると、市場は予測期間(2026-2034)で着実に成長します。

酵素補充療法(ERT)セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

市場におけるより高度な治療薬の予想される導入は、マットされていない臨床的ニーズと相まって、ハンター症候群治療市場の需要を高めています。

Shire(Takeda Pharmaceutical Company Limited)は、世界市場の大手プレーヤーです。

北米は2025年に市場シェアを支配しました。

市場のプレーヤーによるR&Dの成長と臨床試験は、市場におけるハンター症候群治療のための高度で効率的な治療法の開発につながります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。