分子育種市場規模、シェアおよび業界分析、育種プロセス別(マーカー支援選抜(MAS)、マーカー支援戻し交配(MABC)、ゲノム選抜(GS)、QTLマッピングなど)、マーカータイプ別(一塩基多型(SNP)、単純配列反復(SSR)、増幅断片長多型(AFLP)、制限断片長多型) (RFLP)、ランダム増幅多型 DNA (RAPD)、その他)、用途別 (作物ベースおよび家畜ベース)、エンドユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

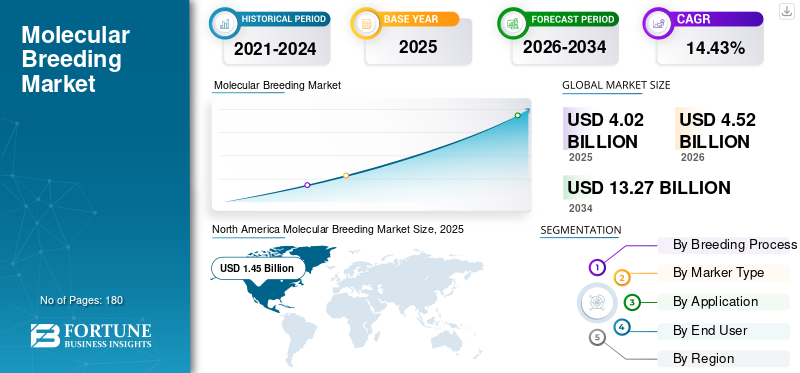

世界の分子育種市場規模は、2025年に40億2,000万米ドルと評価されています。市場は2026年の45億2,000万米ドルから2034年までに132億7,000万米ドルに成長すると予測されており、予測期間中に14.43%のCAGRを示します。北米は 2025 年に 36.07% のシェアを獲得し、世界市場を独占しました。

分子育種は、高度な分子生物学ツールを使用して動植物の形質を改善するために使用される科学的方法です。このような方法は、望ましい形質を特定して選択し、より正確かつ効率的に植物や動物に移植するために使用されます。この手法は他の従来の分子育種技術に比べて処理速度が速いため、今後の市場の大幅な成長が期待されています。

Thermo Fisher Scientific Inc.、Illumina、Bayer AG などの企業は、この市場で活動する主要企業の一部です。企業は、製品の革新と差別化を図るための研究開発に投資し、社内能力を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の分子育種市場インサイト

日本では、食料安全保障や農業の高度化への関心が高まる中、分子育種分野における先進技術の活用が注目されています。作物の品質向上、耐病性の強化、生産安定性の向上を目的に、精密かつ効率的な育種手法への取り組みが進んでいます。世界的に進化する分子育種市場は、日本にとって、研究開発力を活かした持続可能な農業と競争力のあるバイオイノベーションを推進する重要な機会となっています。

市場ダイナミクス

市場の推進力

高収量ストレス耐性作物への需要の高まりが市場の成長を支える

気候変動は、将来の作物の収量と食料の入手可能性に影響を与えると予想される重要な要因の 1 つです。気候変動により干ばつが頻繁に発生し、作物に対する害虫の影響が増大し、農作物の品質が低下しています。種子。長期にわたる干ばつや洪水などの異常気象は作物の収量に大きな影響を与え、食糧不足を引き起こす可能性があります。分子育種は、干ばつ耐性や害虫耐性などの改善された形質、限られた農業投入量での収量の増加、食品の安全性とセキュリティの強化などの改良された種子の開発に役立つため、農家を助けることができます。

市場の制約

市場の成長を妨げる高い生産コスト

分子育種プロセスは費用がかかり、研究集約的です。このような研究開発を行うには、質の高い専門ラボが必要であり、その手法には、この分野で深い知識を持つ高度な訓練を受けた専門家も必要です。初期投資コストが非常に高いため、これは多くの小規模なスタートアップ企業が市場に参入することを妨げる大きな制約の 1 つとして機能します。これは、今後数年間の分子育種市場の成長を妨げると予想されます。

市場機会

新興国への関心の高まりにより、未開発の応用分野を探索する機会が生まれる

政府の資金援助は、作物や家畜の生産における分子育種の導入において重要な役割を果たしています。インドでは、バイオテクノロジー部門はインド政府から資金提供を受け、ゲノミクス、トランスジェニック、遺伝子編集などの高度な分子育種技術を使用した作物改良プログラムの研究を行っています。インド政府は、農業バイオテクノロジープログラム、「遺伝資源の特性評価」に関するミッションモードプログラムなど、高度な形質を持つ新しい作物を開発するためのいくつかの重要な取り組みを開始しました。同様に、ブラジルや東南アジアなどの他の新興国も、食品と農業の分野でこの技術の導入を支援するような取り組みを開始しています。これにより、市場におけるそのような製品に対するイノベーション、成長、需要の増加の機会が生まれます。

分子育種市場の動向

人工知能 (AI) と機械学習 (ML) の育種プログラムへの統合が主要な市場トレンド

近年では、人工知能および関連ツールは大幅に進歩しており、OpenAI、Claude、Gemini などのプラットフォームの立ち上げにより、さまざまな業界でそのようなツールの採用が増加しています。分子配列決定に携わる企業も、そのような技術を自社の研究プラットフォームに採用および統合して、作物や動物の高度な形質を開発するための革新的な方法の開発に使用できる、迅速、正確、信頼性の高い結果を生成しています。 Corteva Agriscience、Bayer などの企業は、育種プログラムを改善するためにそのような方法を統合しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

育種過程別

低コストとインフラ要件により、マーカー支援による選択が市場シェアをリード

市場は育種プロセスによって、マーカー支援選抜(MAS)、マーカー支援戻し交配(MABC)、ゲノム選抜(GS)、QTLマッピングなどに分かれています。

マーカー支援選択 (MAS) セグメントは、分子育種市場で最大のシェアを占めています。このプロセスは、作物や家畜の用途で使用される最も初期の最も研究されたプロセスです。さらに、低コストかつ低リスクであり、従来の育種方法に簡単に組み込むことができます。

ゲノム選択 (GS) セグメントは、予測期間中に 14.93% の年間平均成長率 (CAGR) で成長すると予想されます。ゲノム配列決定は、生物の遺伝的変異の詳細な分析を提供し、この情報は作物の複雑な形質を正確に選択するのに役立ちます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

マーカーの種類別

一塩基多型が高いデータ一貫性とデータ品質により市場シェアをリード

市場は、形式によって一塩基多型 (SNP)、単純配列反復 (SSR)、増幅断片長多型 (AFLP)、制限断片長多型 (RFLP)、ランダム増幅多型 DNA (RAPD) などに分割されています。

一塩基多型 (SNP) セグメントは、2024 年に最大の市場シェアを占めました。この形式は、高密度の遺伝子マッピング、QTL 分析、および分析に適しています。ゲノム選択(GS)。さまざまなラボに適しており、データの一貫性と品質を提供します。

シンプルシーケンスリピート(SSR)は、予測期間中に14.40%の成長が予想されるもう1つの主要セグメントです。この方法は、精度、多型性、費用対効果、および使いやすさを提供するため、幅広い研究、親子関係の検査、および形質マッピングに使用できます。

用途別

世界的に食料安全保障を維持する需要の高まりにより、農作物が市場を独占

市場は用途によって作物ベースと家畜ベースに分類されます。作物ベースは、穀物と穀物、油糧種子と豆類、果物と野菜、その他の作物にさらに分類できます。家畜ベースは、牛、家禽、豚などにさらに分類することもできます。

作物ベースのセグメントは、2024年に最大の市場シェアを獲得しました。この方法は、食料と栄養の安全性を確保するために、収量、ストレス耐性、耐病性などの形質を改善するなど、さまざまな作物の種子の製造に広く採用されています。

家畜ベースのセグメントは、予測期間中に13.96%の成長が見込まれるもう1つの主要セグメントです。このような配列決定手法を使用すると、迅速な遺伝的改善が可能になり、病気の制御をサポートし、肉、牛乳、および肉の摂取量を増やすことができます。卵生産性。

エンドユーザー別

収量と害虫抵抗性を改善するための研究開発投資の増加が種子企業セグメントの成長を促進

エンドユーザーごとの市場分割には、種子会社、畜産会社、学術機関および政府機関、独立系育種サービスプロバイダーが含まれます。

2024 年には種子会社が最大の市場シェアを獲得しました。バイエル クロップサイエンス、コルテバ アグリサイエンス、シンジェンタ、BASF、KWS Saat などの種子製造会社は、ゲノム配列決定と形質マッピングを使用して収量、害虫抵抗性、ストレス耐性を向上させるために研究開発に多額の投資を行っています。

畜産企業は、予測期間中に 14.51% の CAGR で成長すると予想されます。大手育種会社は、牛、家禽、豚の遺伝子マッピングと形質改善に不可欠なツールとしてゲノム配列決定を使用しています。

分子育種市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Molecular Breeding Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は、2026 年に 16 億 2,000 万米ドルに達すると推定されています。農家向けの高度な作物の開発を目的とした複数の研究開発プログラムが米国とカナダで実施されています。公的機関と民間機関が協力して、病気や気候への耐性を向上させる高度な形質を備えた作物の開発に取り組んでいます。 2026 年の米国市場は 13 億 6,000 万米ドルに達すると推定されています。この国は、USDA 農業研究サービス (ARS) と国立食糧農業研究所 (NIFA)、国家植物ゲノム イニシアチブ (NPGI)、種子および家畜育種プログラムの改善を目的とした育種洞察プログラムなど、いくつかの取り組みを行っています。

ヨーロッパ

ヨーロッパの市場は、2026 年に 13 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。世界的に存在感のあるいくつかの農業・畜産企業がこの地域に研究開発施設を持ち、高度な特性を備えた新品種の種子を開発するために多額の資金を受けています。この地域ではまた、人工知能、ゲノム選択、その他の高度な手法を広く利用して、トウモロコシ、小麦、大麦、およびその他の同様の作物のデータ駆動型育種プログラムを開発しています。予測期間中、欧州地域は14.14%の成長率を記録すると予測されています。これらの要因を背景に、ドイツなどの国々は2025年に2億9000万米ドル、フランスは1億6000万米ドル、英国は2億2000万米ドルの評価額を記録すると予想されている。

アジア太平洋地域

アジア太平洋市場は、2024 年に 8 億 7,000 万米ドルと評価され、世界で最も急速に成長している市場の 1 つでもあります。アジア太平洋地域の市場は、2025 年に 11 億米ドルに達すると推定されています。この地域は世界で最も人口の多い地域の 1 つであり、この地域における食品の安全性と安全性の維持は、政府が多額の投資を行っている主要分野の 1 つです。気候変動がより頻繁になる中、近年、先進技術の採用が大幅に増加しています。アジア諸国の研究機関は、気候や病気に強い作物の進歩と開発を目的として、この技術を食品プログラムに積極的に組み込んでいます。この地域では、中国と日本は2025年にそれぞれ5億2000万ドルと1億6000万ドルに達すると推定されている。

南アメリカ

予測期間中、南米はこの市場で高い成長を遂げるでしょう。 2026年の南米市場は3億ドルを記録すると予想されています。政府は、作物が病気に強く、除草剤に耐性があり、高い収量を生み出すことを保証するために、いくつかの対策を採用しています。ブラジル、チリなどの国々は、市場向けに高品質の輸出志向作物を開発するために分子育種プログラムを採用しています。

中東とアフリカ

中東およびアフリカでは、南アフリカの市場予測は、予測期間中に 13.77% の CAGR で成長すると予想されています。サウジアラビア、UAEなどの国々は、食料安全保障を強化し、地元の農業生産性を高めるために、分子育種の採用に積極的に投資しています。

競争環境

主要な業界プレーヤー

先進技術イノベーションの統合は、企業が製品を差別化するために使用する重要な戦略です

世界の分子育種市場は細分化された構造を示しており、この分野で活動する市場プレーヤー間で激しい競争が行われています。 Thermo Fisher Scientific Inc.、Illumina、Bayer AG などは、世界市場を支配する数少ない企業です。いくつかの企業は、市場で改良された作物や家畜を革新し、開発するために独自の社内ゲノム配列決定ラボを運営しています。企業はゲノム解読インフラを拡大し、必要な地域にアウトソーシングステーションを設置しています。一部の企業は、自社の製品を他の市場プレーヤーと差別化するために、人工知能などの高度なテクノロジーを統合しています。

プロファイルされた主要な分子育種会社のリスト

- イルミナ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- バイエルAG(ドイツ)

- コルテバ アグリサイエンス (米国)

- シンジェンタ AG (スイス)

- KWS SAAT SE & Co. KGaA (ドイツ)

- LGCゲノミクス(英国)

- ゾエティス社(米国)

- ジーナスPLC(英国)

- SGS S.A. (Société Générale de Surveillance)(スイス)

主要な産業の発展

- 2024年9月 –Corteva Agriscience は、遺伝子編集機能、データ分析、戦略的パートナーシップを統合する Genlytix エコシステムを立ち上げました。このプラットフォームには、350 件の取得済み特許に関するデータと 140,000 件の編集された植物が含まれています。

- 2024 年 5 月:Zoetis はゲノム検査プラットフォームを拡張しました。乳製品牛肉生産者は、健康特性、生産、生殖能力、持続可能性に焦点を当てるのに役立つ、収益性の高い遺伝子選択と管理上の決定を行うことができます。

- 2024年1月 –オハロ ジェネティクスは、高収量の作物品種を開発するための新しい植物育種技術であるブーステッド ブリーディング プラットフォームを立ち上げました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.43% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

育種プロセス、マーカーの種類、用途、エンドユーザー、地域別 |

|

育種過程別 |

· マーカー支援選択 (MAS) · マーカー支援戻し交配 (MABC) · ゲノム選択 (GS) · QTL マッピング · その他 |

|

マーカーの種類別 |

· 一塩基多型 (SNP) · シンプル シーケンス リピート (SSR) · 増幅断片長多型 (AFLP) · 制限フラグメント長ポリモーフィズム (RFLP) · ランダム増幅多型 DNA (RAPD) · その他 |

|

による応用 |

· 作物ベース o シリアルと穀物 o 油糧種子と豆類 o 果物と野菜 o その他の作物 · 家畜ベース o 牛 o 家禽 o 豚 o その他 |

|

エンドユーザー別 |

· 種子会社 · 畜産会社 · 学術機関および政府機関 · 独立した繁殖サービスプロバイダー |

|

地域別 |

北米 (育種プロセス、マーカーの種類、用途、エンドユーザー、および国別)

ヨーロッパ (による) 育種プロセス、マーカーの種類、用途、エンドユーザー、および国)

アジア太平洋 (育種プロセス、マーカーの種類、用途、エンドユーザー、国別)

南アメリカ (による) 育種プロセス、マーカーの種類、用途、エンドユーザー、および国)

中東およびアフリカ (育種プロセス、マーカーの種類、用途、エンドユーザー、および国別)

· 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 40 億 2000 万米ドルで、2034 年までに 132 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 14 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.43% の CAGR を示すと予想されます。

エンドユーザー別では、種子会社部門が2024年の世界市場をリードした。

高収量ストレス耐性作物に対する需要の高まりが市場の成長を支えています。

Thermo Fisher Scientific Inc.、Illumina、Bayer AG は、市場のプレーヤーの一部です。

2024 年には北米が最大の市場シェアを獲得しました。

育種プログラムにおける人工知能 (AI) と機械学習 (ML) の統合は、市場に影響を与える重要なトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jun 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート