北米データセンター冷却市場規模、シェアおよび業界分析、データセンタータイプ別(大規模、中規模、小規模)、ソリューション別(空調、冷却ユニット、液体、冷却制御システム、その他(ポンプユニット、加湿器など))、産業別(BFSI、IT・通信、製造、小売、医療、エネルギー・公益事業、その他(政府・防衛、教育など))、および地域別予測、2024年~2032年

主要市場インサイト

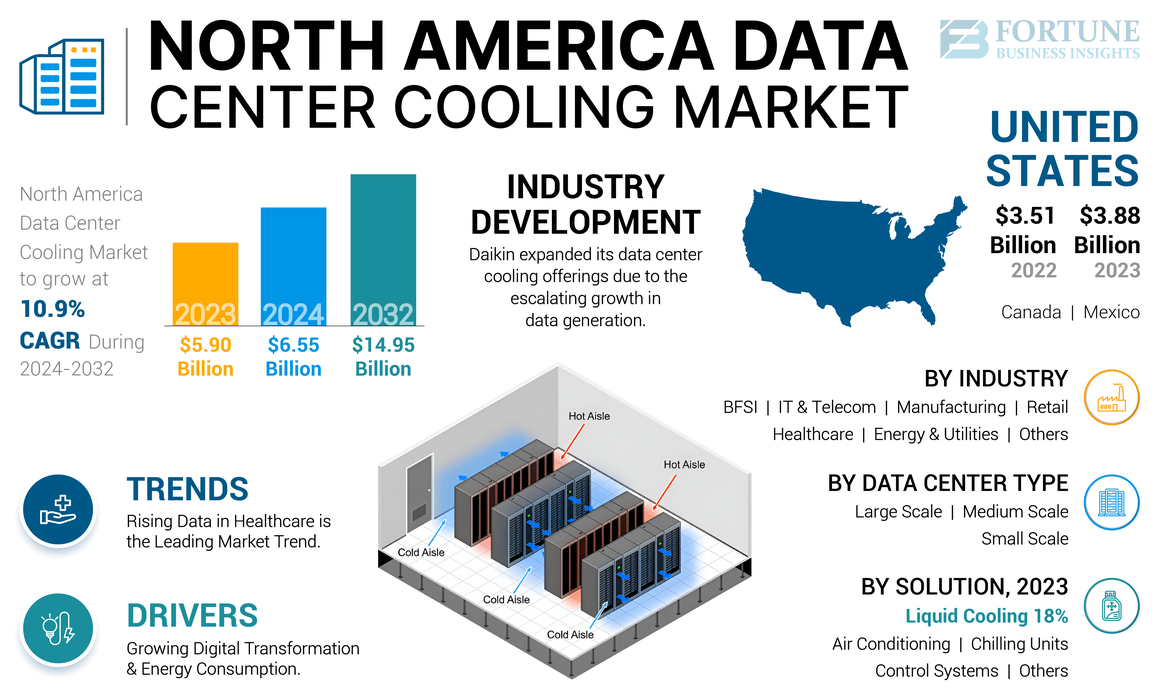

北米のデータセンター冷却市場規模は、2023年に59億米ドルと評価された。市場は2024年の65億5,000万米ドルから2032年までに149億5,000万米ドルへ成長し、予測期間中に10.9%のCAGR(年平均成長率)を示すと予測されている。

北米のデータセンター冷却業界は、効率的で先進的な冷却ソリューションへの需要増加により著しい成長を遂げている。データセンター数の増加に伴い、運営者は現代のコンピューティング技術が生み出す高熱負荷の管理課題に直面している。クラウドサービス、ビッグデータ、人工知能の普及が市場成長を牽引しており、冷却システムは最適な性能維持と機器の過熱防止に重要な役割を果たしています。こうしたインフラ投資の急増により、液体冷却やAI搭載冷却システムなどの先進ソリューションの市場シェアが大幅に拡大しています。

COVID-19パンデミックは様々な産業におけるデジタルトランスフォーメーションを加速させ、データセンターへの依存度を高めました。その結果、オンラインサービスとリモートワークの急成長によりデータセンター事業者がより高いワークロードに直面したため、データセンター冷却ソリューションへの需要増加がより顕著になりました。サプライチェーンの混乱が一時的に新規冷却システムの導入に影響を与えたものの、堅牢かつ効率的な冷却インフラへの需要増に牽引され、パンデミック期間中も市場全体はプラス成長を遂げました。

生成AIの影響

生成AIがデータセンターのエネルギー需要を増加させ、高度な冷却ソリューションの必要性を促進

生成AIの台頭は、データ処理需要とエネルギー消費を大幅に増加させることで市場を変革している。AIモデルは高い計算能力を必要とするため、データセンターはより多くの熱を発生させ、効率的な冷却システムへの需要を高めている。

ローレンス・バークレー国立研究所の報告書によれば、AIを活用した冷却最適化によりデータセンターのエネルギー消費を最大40%削減可能であり、エネルギー効率の向上と運用コスト削減の潜在性を示している。

生成AIは冷却システムの継続的監視とリアルタイム運用調整により予知保全を強化し、過熱や故障を回避することで冷却インフラの寿命延長とダウンタイム削減を実現する。

さらに、AIベースのシステムは気流パターンを最適化し、冷却負荷をさらに軽減できます。AIアプリケーションを支えるデータセンターインフラが拡大するにつれ、データセンター冷却市場のシェアは大幅に拡大すると予想されます。持続可能なエネルギー利用を促進する政府政策も、エネルギー効率の高い冷却ソリューションの進歩を推進し、AI主導の成長と環境持続可能性のバランスを確保すると見込まれています。

北米データセンター冷却市場の動向

医療分野におけるデータ増加がデータセンター冷却ソリューションの需要を牽引し、ストレージ需要を増加させる

従来、医療データは病院記録や医療システム内の権限を持つ担当者から得られ、記録管理のためのソフトウェアやツールには安全なネットワーク内で許可されたスタッフのみがアクセスを許可されていました。しかし近年では、病院、医師、患者、病歴など複数のソースからデータが収集されています。患者は自身のデータをアプリケーションや病院ポータルにアップロードし、病院は各患者の病歴を保存しています。

CTスキャン、X線画像、診療報告書などの従来型医療データはファイル保存されていましたが、現在ではサーバーにアップロードされるようになり、データストレージへの膨大な需要を生み出しています。また、医療現場には大量の画像や診断データを生成する機器・装置が多数存在します。

政府主導の施策により電子カルテ(EMR/EHR/HMR)の導入が促進され、デジタル医療データの成長に寄与している。電子カルテ(EMR)、収益サイクル管理、デジタル画像処理、請求ソフトウェアが医療業界から膨大なデータセットを構築している。

これと並行して、医療分野におけるIoTアプリケーションは、患者のモニタリング、制御ステーションの管理、病室の監視などによりデータ生成量を増大させており、将来参照のためにデータはクラウドに保存される。IoTは過去のデータを活用し、薬剤摂取量やスケジュール管理システムを計測します。これにより、病院や患者記録に関連する重要な情報を保管するためのデータセンターリース需要が生まれています。データセンターの増加に伴い、北米データセンター冷却市場は、増大する医療データ保管ニーズを支える多様な冷却ソリューションへの需要拡大を背景に、成長が加速する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米データセンター冷却市場の成長要因

デジタルトランスフォーメーションの進展とエネルギー消費量の増加が効率的なデータセンター冷却ソリューションの需要を喚起

北米データセンター冷却市場は、クラウドコンピューティング、ビッグデータ分析、人工知能(AI)、およびモノのインターネット(IoT)の急速な拡大によって牽引されています。企業がデジタルプラットフォームをますます採用するにつれ、生成・保存されるデータ量は急増し、データセンター内の処理能力要件の増加と発熱量の増加をもたらしています。最適なパフォーマンスを維持し過熱を防止するためには、高度な冷却技術が不可欠です。(IoT)の急速な拡大によって牽引されています。企業がデジタルプラットフォームをますます採用するにつれ、生成・保存されるデータ量が急増し、データセンター内での処理能力要件の向上と発熱量の増加をもたらしています。最適なパフォーマンスを維持し過熱を防ぐためには、高度な冷却システムが不可欠です。さらに、現代のコンピューティングインフラの基盤となりつつあるハイパースケールデータセンターでは、膨大なコンピューティング負荷を処理するために、拡張性とエネルギー効率に優れた冷却ソリューションが求められています。

液体冷却、フリークーリング、AI搭載冷却管理システムなどの技術は、エネルギー使用の最適化と運用コスト削減が可能であることから、普及が進んでいます。環境保護庁(EPA)は、データセンターの省エネルギー化推進策の一環として、エネルギー効率の高い冷却の重要性を強調しており、これにより地域全体で革新的な冷却技術の採用がさらに加速している。加えて、電気料金の上昇とデータセンターにおけるサービスの中断を許さない必要性から、運用事業者は信頼性向上とダウンタイム削減のため、冷却システムのアップグレードを優先せざるを得ない状況にある。

クラウドサービス需要の拡大に伴いデータセンターの規模と数が拡大する中、拡張性と効率性を支える冷却ソリューションの必要性が極めて重要となり、この市場への継続的な投資を牽引している。

抑制要因

データセンターにおける先進冷却技術の採用を制限する高額な初期投資と運用コスト

市場の主要な抑制要因の一つは、先進冷却技術に伴う高額な初期投資と運用コストである。液体冷却、フリークーリング、AIを活用した冷却管理といったエネルギー効率の高いシステムを導入するには、多額の設備投資が必要となる。中小規模のデータセンターにとって、これは財政的負担となり、より持続可能な冷却ソリューションへのアップグレード能力を制限する可能性があります。さらに、これらのシステムの設置と保守の複雑さは、専門的なスキルとインフラを必要とし、コストをさらに押し上げます。

もう一つの課題は、従来の冷却システムが環境に与える影響です。これらは、エネルギー集約的な方法や温室効果ガス排出に寄与する冷媒に依存していることが多くあります。持続可能なソリューションが登場しつつあるものの、技術的制約と高コストのため、従来型から環境に優しい冷却への移行は依然として遅れています。エネルギー効率基準への規制順守も圧力を加えています。データセンターは運用コストを大幅に増加させることなく、性能と持続可能性のバランスを取る必要があるためです。

北米データセンター冷却市場のセグメント分析

データセンタータイプ別分析

中規模データセンターがコスト効率性から市場を支配

データセンターの種類に基づき、市場は大規模、中規模、小規模に分類される。

中規模データセンターは、効率的な冷却を必要とするが、大規模施設の膨大なインフラを必要としない企業に広く利用されています。コストと性能のバランスが取れており、増加するワークロードに対応するため、よりエネルギー効率の高いソリューションへシステムをアップグレードする中で、冷却市場における重要なセグメントとなっています。

大規模データセンターは、膨大なデータストレージと処理能力を必要とするクラウドサービス、ビッグデータ分析、AIアプリケーションの採用拡大により、最も高い成長率が予測されています。これらの施設は、広範なITインフラが生み出す高熱を処理するため、先進的な冷却ソリューションに多額の投資を行っており、このセグメントの成長を牽引しています。

小規模データセンターはシェアこそ小さいものの、特に中小企業を中心に着実に成長を続けています。冷却要件は比較的小さくとも、パフォーマンス最適化と運用コスト削減のため、費用対効果の高いソリューションへの投資を継続しています。

ソリューション別分析

空調システムは信頼性と普及度の高さから主要ソリューション

ソリューション別では、市場は空調システム、冷却ユニット、液体冷却、制御システム、その他(ポンプユニット、加湿器など)に分類される。

空調システムは、中規模から大規模データセンターで広く採用され、設置・保守が比較的容易な信頼性の高い冷却ソリューションを提供するため、最大の市場シェアを占めています。その優位性は、様々な規模のデータセンターへの適応性と、従来の冷却ニーズに対するコスト効率の高さに起因しています。

冷却ユニットは、高密度サーバー負荷を管理するためにより強力な冷却能力を必要とする大規模データセンターで一般的に使用される。一方、液体冷却システムは最も高い成長率が見込まれている。

液体冷却の急速な普及は、特にハイパースケールデータセンターにおいて、優れたエネルギー効率と先進コンピューティング機器の増加する発熱量への対応能力によって推進されています。制御システムは、温度調節と気流管理を自動化することで冷却性能を最適化する上で重要な役割を果たします。さらに、データセンターが運用コストの削減と環境への影響の最小化を図る中、フリークーリングやハイブリッドシステムを含む他のソリューションも注目を集めています。

業界別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウドコンピューティングの継続的拡大により、IT・通信セグメントが顕著な地位を占める

業界別では、BFSI(銀行・金融・保険)、IT・通信、製造、小売、医療、エネルギー・公益事業、その他(政府・防衛、教育など)に分類される。

IT・通信セグメントは、膨大なデータ保存・処理ニーズを背景に、北米データセンター冷却市場で最大のシェアを占めています。この分野におけるクラウドコンピューティング、AI、ビッグデータアプリケーションの継続的な拡大は、最小限のダウンタイムで24時間365日の運用を支える冷却ソリューションの需要を高めています。

小売業界は最も高い成長率が見込まれており、その主な要因は、膨大な顧客データを安全に管理するデータセンターを必要とする電子商取引とデジタル取引の急成長である。小売企業がオンラインでの存在感を拡大するにつれ、データストレージを支える効率的な冷却システムへの需要が大幅に増加している。

BFSI(銀行・金融・保険)、製造業、医療、エネルギー分野も市場に貢献しているが、成長率はそれぞれ異なる。これらの分野では規制や運用上の要求を満たすためITインフラを近代化し、冷却ソリューションへの投資を促進している。

国別インサイト

米国はデータセンター冷却市場で最大のシェアを占めており、その背景にはハイパースケールおよびエンタープライズデータセンターが多数存在することが挙げられます。主要クラウドサービスプロバイダー、テック大手企業、コロケーション施設の米国進出は、高度な冷却ソリューションの需要を大幅に押し上げています。これらの施設では、大規模なコンピューティング処理によって発生する高熱負荷を管理するための効率的なシステムが必要とされているためです。

カナダでは、特に気候が涼しい地域でデータセンター投資が増加し、企業がフリークーリング技術を活用してエネルギーコストを削減できることから、着実な成長が見られます。また、プライバシー規制やクラウド導入の進展によるデータストレージ需要の増加も同国に追い風となっています。

メキシコはシェアこそ小さいものの、企業やテック企業がITインフラを拡大する中で成長を遂げている。メキシコにおける電子商取引や製造業の成長もデータセンター需要を牽引しており、温暖な気候下での運用を支える効率的な冷却ソリューションの必要性が高まっている。

主要業界プレイヤー

主要企業がエネルギー効率に優れた革新的な冷却ソリューションで市場成長を牽引

北米のデータセンター冷却市場は、Vertiv Group Corp、Schneider Electric、STULZ GmbHといった主要企業が主導している。これらの企業は最先端の冷却技術とエネルギー効率の高いソリューションで知られている。これらの企業は、ハイパースケール、コロケーション、エンタープライズデータセンターの冷却ニーズに対応するため、空調、液体冷却、高度な制御システムなど幅広い製品を提供しています。さらに、これらの業界リーダーは、AI駆動の冷却最適化技術や液体冷却技術を統合することで運用コストを削減しつつ、革新性と持続可能性に注力しています。この戦略的焦点により、より環境に優しく効率的なソリューションへの需要増大に対応する立場を確立しています。

北米主要データセンター冷却企業一覧:

- Asetek Inc. (デンマーク)

- ダイキン工業株式会社 (日本)

- ダンフォス (デンマーク)

- Johnson Controls(アイルランド)

- Madison Air(米国)

- 三菱電機株式会社(日本)

- モディーン・マニュファクチャリング・カンパニー(米国)

- シュナイダーエレクトリック(フランス)

- シュトゥルツ社(ドイツ)

- サーマルケア (米国)

- Vertiv Group Corp. (米国)

業界の主な動向:

- 2024年2月:ダイキンはデータ生成の急増を受け、データセンター向け冷却ソリューションを拡充。業界予測によれば、AIとクラウドコンピューティングの進展によりデータセンター市場は年率10%で成長し、2020年代末までに新規施設への投資額が490億米ドルに達すると見込まれ、高度な冷却ソリューションの需要が拡大する見通し。

- 2023年10月:サーマルワークスは、急速に進化するデータセンター業界向けに先進的な水を使わない冷却システムを発表。この効果的なモジュール設計は、冷却におけるエネルギー消費の最小化と水使用の排除により、従来のデータセンター運用を刷新することを目指す。同社は統合冷却システムの顧客への納入を開始した。

- 2023年10月:サーマルケアは、EPA承認の低地球温暖化係数(GWP)冷媒R-513AおよびR-454Bを採用したチラー製品群の更新を発表。気候変動に関連する高GWP冷媒の段階的廃止を目指す、迫り来る規制に先んじた措置である。世界各国の政府は、チラーで一般的に使用されるR-134aやR-410Aなどの冷媒が地球温暖化に大きく寄与していることを理由に、これらからの移行を促す規制を実施している。

- 2023年9月:ジョンソンコントロールズは、アップグレードから継続的なメンテナンスまで冷却ライフサイクル全体をカバーする画期的な資本不要ソリューション「Cooling as a Service(CaaS)」を発表し、冷却業界を変革しました。

- 2023年6月:モダインのロックブリッジ工場(バージニア州)は、最先端の5MW試験ラボの稼働を発表。モダイン傘下エアデールの能力を強化し、データセンター顧客の進化するニーズに対応。この拡張は、データセンター業界における検証済みで持続可能な冷却ソリューションへの需要増に対応したものです。新設された試験施設では、最大5MWの水冷式チラーおよび最大2.1MWの空冷式チラーを含む空調機器の包括的な試験を実施可能です。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは10.9% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

データセンタータイプ別

ソリューション別

業界別

国別

|

よくある質問

2032年までに149億5,000万米ドルに達すると予測されています。

2023年の市場規模は59億米ドルでした。

予測期間中の市場成長率は10.9%のCAGRで推移すると予測されています。

中規模のデータセンタータイプが市場をリードしています。

デジタル変換とエネルギー消費の増加は、効率的なデータセンター冷却ソリューションを促進する重要な要因です。

Schneider Electric、Johnson Controls、Daikin Industries、Ltd.、Vertiv Group Corp.、およびDanfossは、市場の著名なプレーヤーです。

米国は最高の市場シェアを保持しています。

業界では、ITとテレコムは最高の市場シェアを獲得しています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 78

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート