医療機器メンテナンス市場規模、シェアおよび業界分析、サービスタイプ別(予防メンテナンス、是正/故障メンテナンス、運用/性能メンテナンス)、デバイスタイプ別(画像処理装置、生命維持装置、患者監視装置、外科および内視鏡装置、研究室および診断装置、歯科用機器、その他)、サービスプロバイダー別(相手先商標機器メーカー、独立系サービス組織など)、エンドユーザー別(病院およびASC、クリニック、画像診断センター、その他)、および地域予測、2026 ~ 2034 年

医療機器メンテナンス市場規模と今後の見通し

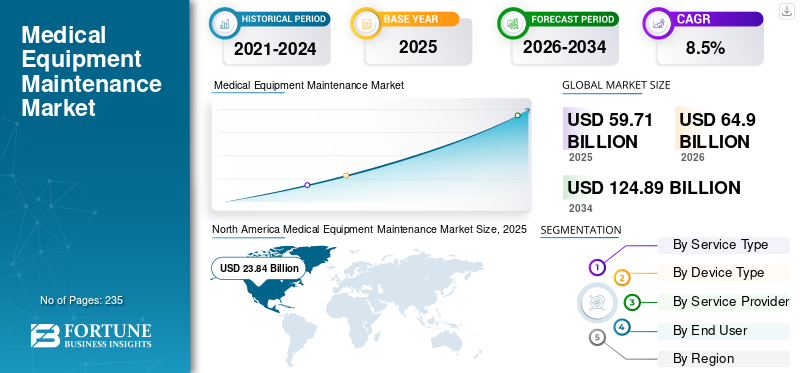

世界の医療機器メンテナンス市場規模は2025年に597億1,000万米ドルと評価され、2026年の649億米ドルから2034年までに1,248億9,000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。

医療機器のメンテナンスは、検査、洗浄、校正、修理などの活動を通じて、医療機器が適切、安全、確実に機能することを保証する体系的なプロセスです。目標は、機器の寿命を延ばし、患者とオペレータの安全を保証し、正確な診断結果を保証することでコストを削減し、運用効率を向上させることです。

患者数の増加に加え、医療インフラの開発と拡大、安全性、信頼性、安定性を高める技術の進歩により、これらの製品の需要がさらに高まり、市場での採用率の上昇に貢献しています。 GE HealthCare、Siemens Healthineers AG、Koninklijke Philips N.V.、キヤノンメディカルシステムズ株式会社などの著名なプレーヤー間の戦略的パートナーシップの増加は、世界市場の成長に貢献すると予想されます。

- たとえば、2022 年 9 月に、Siemens Healthineers AG と Drägerwerk AG & Co. KGaA は、ANregiomed Klinikum GmbH (病院および診療所の連合グループ) と 10 年間の技術およびサービスのパートナーシップを締結しました。 Siemens と Dräger は、契約期間中、すべての技術的医療機器を供給、サービス、保守します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス:

市場の推進力

市場の成長を促進するために医療施設全体で高度な医療機器の需要が高まる

世界市場は、現代の医療提供におけるメンテナンス サービスの重要な役割を強調するいくつかの魅力的な要因によって力強い成長を遂げています。世界的な慢性疾患の急増が主なきっかけとなり、2022 年の時点で米国人口の約 43%、合計 1 億 3,300 万人の米国人が 1 つ以上の慢性疾患を患っています。この患者基盤の拡大により、高度な診断および治療機器の利用を増やす必要があり、医療施設全体のメンテナンスの需要が直接的に増大します。

先進医療技術の急速な普及により、病院は診断精度と治療結果を向上させるために最先端の画像システム、手術器具、患者監視装置への投資を増やしており、医療機器メンテナンス市場の成長を促進しています。これらの高度な機器は、最適な機能と患者の安全を確保するために専門的な定期メンテナンスを必要とします。同時に、厳しい規制順守要件により、FDA などの当局が設定した安全基準を満たす厳格な機器保守プロトコルが義務付けられているため、医療提供者は包括的な保守プログラムを優先する必要があります。

さらに、特に中国やインドなどの新興国における医療インフラへの投資により、新しい病院や診断センターの設立が進んでおり、機器のメンテナンス要件が大幅に増加しています。医療機器市場自体は 2025 年に約 5,700 億米ドルに達し、この資産基盤の拡大はメンテナンス サービスの需要の拡大に直接つながり、メンテナンス市場は長期的な持続的な成長を遂げることになります。

市場の制約

メンテナンスに伴う高コストと資格のある技術者の不足が市場の成長を妨げている

市場は成長軌道を鈍化させるかなりの制約に直面しており、最も大きな障害となっているのは金融圧力である。高度なメンテナンス技術の取得に伴う高額な初期費用と、専門のスペアパーツや熟練した技術者の継続的な多額の支出が、医療施設の予算に大きな課題をもたらしています。こうした財政上の制約は、価格に敏感な地域や、厳しい予算配分の下で運営されている中小規模の医療提供者の間で特に深刻です。

資格のある生物医療機器技術者 (BMET) の深刻な不足が、市場動向に大きな影響を与える構造的な制約として浮上しています。業界調査によると、現在雇用されている BMET の約 40% が 55 歳以上で、22% が 60 歳以上で退職間近です。この人口動態の課題をさらに悪化させているのが、生物医学関連のプログラムを提供する30校以上の学校が近年閉校し、毎年約400人のBMETを卒業する大学は全国でわずか22校だけとなっている。米国労働統計局は、BMET の年間求人数が 7,300 件を超えると予測しており、これにより大幅な人材不足が生じ、メンテナンスの所要時間が延長され、人件費が増加します。

現代の医療機器の複雑さは、さらなる制約をもたらします。技術者は、人工知能、ロボット工学、高度なイメージング技術。この技術の複雑さにより学習曲線が長くなり、継続的な教育プログラムが必要となりますが、医療施設ではこれがコストとリソースを大量に消費すると考えられています。さらに、OEM によるメンテナンス サービスの提供の遅延や純正スペアパーツの入手不能により、機器のダウンタイムが延長されることが多く、医療従事者はイライラし、患者ケアの提供に悪影響を及ぼします。機器の寿命や信頼性に影響を与える重複または偽造のスペアパーツの増加により、これらの運用上の課題に別の側面が加わります。

市場機会

独立サービス組織 (ISO) のいくつかのサービスを拡張して有利な機会を創出

医療機器メンテナンス市場は、技術革新と進化するサービス提供モデルによって大きな成長の機会をもたらしています。独立サービス組織 (ISO) の出現と急速な拡大は、変革の機会を表しており、これらの専門プロバイダーは通常、同等のメンテナンス サービスに対して OEM よりも 30 ~ 50% 低い料金を請求します。 ISO は、品質基準を維持しながら、医療施設のコスト効率のニーズに対応する、より迅速な納期、マルチベンダー機能、個別化されたサービス アプローチを提供します。

の統合モノのインターネット (IoT)および人工知能 (AI) テクノロジーを保守業務に組み込むことで、予測的かつ予防的なサービスを提供する前例のない機会が生まれます。 IoT 対応の継続的モニタリングにより、機器のパフォーマンスのリアルタイム追跡が可能になる一方、AI を活用した予測分析により、機器の潜在的な障害が発生する前に特定され、タイムリーな介入が可能になり、ダウンタイムを最小限に抑え、コストを削減できます。

さらに、サブスクリプションベースで成果重視のサービス契約への移行は、サービスプロバイダーと医療機関の間でインセンティブを調整する長期的なパートナーシップの機会をもたらし、コストの予測可能性と持続的な機器の稼働時間を確保します。リモート診断機能とデジタル ツイン テクノロジーにより、サービス プロバイダーは運用コストを削減しながら、より迅速かつ効率的なメンテナンスを提供できるようになります。

市場の課題

市場の成長を妨げるコネクテッド医療機器のサイバーセキュリティの脆弱性

医療機器メンテナンス市場は、サービスプロバイダーの適応性と運用能力をテストする多面的な課題に直面しています。高度に細分化され、競争が激しい市場構造は、特に熟練した生物医学技術者を維持し、複雑な物流を管理し、規制当局の承認を通過するための資本リソースが不足している小規模企業にとって、存続可能性に関する大きな課題を提示しています。多国籍企業から地元の小規模企業までさまざまなサービスプロバイダーが同様のサービスを提供しているため、価格競争が激化し、利益率が圧縮され、業界の統合が余儀なくされています。この競争圧力は、ISO の料金が OEM よりも 30 ~ 50% 低いことによって増幅され、元のメーカーは品質基準を維持しながらサービス契約価格を下げることを余儀なくされています。

サイバーセキュリティの脆弱性医療機器これは、患者の安全とデータのセキュリティに壊滅的な影響を与える可能性のある、課題のエスカレートを表しています。接続された医療機器の約 14% はサポートされていないオペレーティング システムまたはサポート終了のオペレーティング システムで動作しており、医療機関の 99% は依然として公開されているエクスプロイトに対して脆弱です。 FDA の 2023 年ガイダンスにより、包括的なセキュリティ リスク管理計画が義務付けられており、医療機器メーカーやメンテナンス プロバイダーは、機器のライフサイクル全体を通じて堅牢なサイバーセキュリティ対策を導入するという規制の圧力が増大しています。デバイスの機能を維持し、タイムリーなアップデートを実行しながらセキュリティを確保することは複雑であるため、運用上の緊張が生じ、メンテナンスプロバイダーは慎重に対処する必要があります。

さらに、レガシー機器の技術的陳腐化を管理しながら、独自のベンダー プラットフォーム全体でメンテナンス プロトコルを標準化するには、継続的な適応と投資を必要とする永続的な運用上のハードルが生じます。

医療機器メンテナンス市場動向

需要を促進するためにサブスクリプションベースのサービスモデルへの移行

医療機器メンテナンス市場は、サービス提供と運用パラダイムを再構築するいくつかの定義的なトレンドを特徴とする、大きな変革を迎えています。 IoTを活用した予知保全の導入が加速センサーそして人工知能は最も顕著なトレンドを表しており、リアルタイムの機器監視と事前の障害防止を可能にします。医療提供者はこれらのテクノロジーをますます活用して、事後対応の修理モデルからデータ主導の予防戦略に移行し、全体のメンテナンスコストを 25% 削減しながら、機器の稼働率を 40 ~ 50% 向上させることを達成しています。

サブスクリプション ベースのサービス モデルとマルチベンダーの保守契約の普及は、もう 1 つの大きなトレンドを構成しており、医療施設は、複雑さとコストを削減するために、異なるベンダーとの関係を統一されたサービス契約に統合しようとしています。マルチベンダーのサービス提供により、さまざまな機器ブランドやモダリティにわたる集中管理が可能になり、医療システムの運用が合理化され、交渉力が強化されます。たとえば、GE Healthcare の Assure Point マルチベンダー サービスは、さまざまなメーカーの画像機器をサポートすることでこの傾向を例示しています。

リモート診断と遠隔医療の統合はメンテナンスの提供に革命をもたらし、技術者が物理的な現場を訪問することなくリモートで問題のトラブルシューティングと解決を行えるようにすることで、応答時間と出張費を削減します。シーメンス ヘルスニアーズスマートリモコンサービスおよび同様のプラットフォームは、安全なリモート接続によって継続的な監視、プロアクティブな問題検出、およびリモート ソフトウェア アップデートがどのように可能になるかを示しています。新型コロナウイルス感染症のパンデミックにより、これらのリモート機能の導入が加速し、永続的な運用標準として確立されました。

さらに、環境の持続可能性への懸念もメンテナンス戦略に影響を及ぼしており、医療提供者は電子廃棄物を削減し、循環経済の原則をサポートするために、機器のライフサイクルの延長と改修をますます優先するようになっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

サービスの種類別

予防保守部門の優位性を促進する高い医療機器設置ベース

サービスの種類に基づいて、市場は予防保守、事後保守、運用保守、性能保守に分類されます。

予防保守セグメントは、2025 年に最大の市場シェアを保持しました。この圧倒的なシェアは、超音波装置、CTスキャナー、MRI スキャナー、卓上分析装置、電動ベッド、人工呼吸器、輸液システム、手術機器などは、性能と寿命を延ばすために定期的なメンテナンスが必要です。これは、主要企業が革新的なデバイスを発売するための研究開発活動にますます注力していることと合わせて、部門別の成長をさらに支援すると予想されます。

運用/パフォーマンス保守セグメントは、予測期間中に 9.8% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デバイスの種類別

診断および医用画像機器の進歩がセグメントの優位性をもたらした

市場はデバイスの種類に基づいて、画像処理装置、生命維持装置、患者監視装置、手術および内視鏡装置、実験室および診断装置、歯科用器具、その他。

画像機器セグメントは、2025 年には 46.9% のシェアを獲得し、世界市場を独占しました。画像機器の進歩により、高度な医療機器メンテナンス サービスの需要が増加しています。

- たとえば、Siemens Healthineers は、製品ポートフォリオの強化を目的として、エネルギー効率の高い陽電子放出断層撮影/コンピュータ断層撮影 (PET/CT) スキャナーである Biograph Trinion を 2024 年 6 月に発売しました。

外科および内視鏡装置のセグメントは成長の準備ができており、期間全体で 10.0% の成長率が予測されます。

サービスプロバイダー別

OEM(相手先商標製品製造会社)は自社製品の保守サービスを提供することが多く、セグメントの優位性につながる

市場は、サービス プロバイダーに基づいて、相手先商標製品製造業者 (OEM)、独立サービス組織 (ISO)、社内メンテナンス、およびハイブリッド メンテナンス モデルに分類されます。 OEM (相手先商標製品製造) セグメントは、2025 年に 53.4% のシェアを獲得して世界市場を支配しました。このセグメントの優位性は、OEM による医療機器メンテナンス サービスの革新によるものです。

- たとえば、GE は 2024 年 10 月に、IoT/AI を使用して機器を監視する「OnWatch Predict」プラットフォームを発表しました。これにより、計画外のダウンタイムが最大 58% 削減され、アクティベーションごとに最大 36 時間のダウンタイムが節約されます。

ハイブリッド メンテナンス モデルのセグメントは、予測期間全体で 10.7% の CAGR で成長する態勢が整っています。

エンドユーザー別

病院および ASC における大規模な医療機器の設置ベースがセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院およびASC、診療所、画像診断センター、臨床研究所および研究室などに分類されます。

病院およびASC設定セグメントは、2025年の市場を支配しました。慢性疾患の有病率の増加、患者プールの拡大、病院環境での治療に対する選好の高まりに加え、主要企業間での研究開発資金の取り組みの増加が、市場におけるこのセグメントの成長を促進する重要な要因です。さらに、この部門は2025年には61.1%のシェアを獲得する予定です。

さらに、臨床および研究機関のエンドユーザーは、調査期間中に 9.8% の CAGR で成長すると予測されています。

医療機器メンテナンス市場の地域別展望

地域に関しては、市場は北米、アジア太平洋、ラテンアメリカ、ヨーロッパ、中東およびアフリカに分かれています。

北米

2025 年、北米は 238 億 4,000 万米ドルの市場規模で主導権を固め、2026 年には 254 億 6,000 万米ドルでその優位性を維持すると予想されています。この牙城は、増加する慢性疾患の症例、高度な医療インフラ、支援的な償還枠組み、迅速な医療サービスによって支えられています。デジタルヘルス統合、および主要企業からの継続的な製品発売。米国市場は 2026 年に 224 億 1,000 万米ドルに達する見込みです。

- たとえば、米国保健福祉省によると、米国の 1 億 2,900 万人が、心臓病、がん、糖尿病、肥満、高血圧など、少なくとも 1 つの主要な慢性疾患を患っていると推定されています。

ヨーロッパ

ヨーロッパは、7.6%の成長率を記録し、2026年までに評価額160億8,000万米ドルに達すると予測されており、市場で2番目に大きい地域としての地位を確保します。この勢いは、医療インフラの急速な強化、疾病負担の増大、革新的なサービスの導入と地域ネットワークの強化を目指す主要企業による戦略的推進によって生じています。その結果、主要市場は着実に拡大すると予想されており、2026年までに英国は24億1,000万ドル、ドイツは35億4,000万ドル、フランスは28億9,000万ドルに達すると予想されている。

アジア太平洋地域

アジア太平洋地域の市場は2026年までに155億2,000万米ドルに達すると予測されています。この地域では、インドは2026年に23億3,000万米ドルに達すると推定され、中国は2026年に43億5,000万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかな成長を遂げると予想されます。ラテンアメリカの評価額は、2026 年に 45 億 4,000 万米ドルに達すると予想されています。慢性疾患の蔓延、研究開発資金への取り組みの増加、高度なサービスの導入により、市場での医療機器メンテナンス サービスの需要が高まると予想されます。中東とアフリカでは、GCC は 2026 年に 16 億 5,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

有力企業の間で革新的なサービスの導入が増加、優位性を支える

大手企業の市場でのリーダーシップは、確固たる世界的展開力に支えられた広範なサービスポートフォリオと最先端の製品提供によって強化されています。 GE HealthCare、Siemens Healthineers AG、Koninklijke Philips N.V.、CANON MEDICAL SYSTEMS CORPORATION などの企業が、2024 年も引き続き市場を独占しています。これらの企業は、特に資本医療機器の設置とメンテナンスにおいて、医療提供者との戦略的パートナーシップをますます重視しており、医療機器メンテナンス市場シェアをさらに高めています。

- たとえば、2024 年 10 月、シーメンス ヘルスニアーズはナント大学病院と 6,030 万米ドルを超える画像価値パートナーシップを締結しました。このパートナーシップは 12 年間にわたり、13 の公立病院に焦点を当て、画像メーカーが新しい機器を導入し、研究で協力し、持続可能性目標の追求を支援します。

一方、Drägerwerk AG & Co. KGaA、Medtronic、富士フイルムホールディングス株式会社、Baxter、B. Braun Melsungen AG、Shenzhen Mindray Bio-Medical Electronics Co., Ltd. などの著名な企業は、買収、合併、市場拡大の取り組みを通じて足場を強化しています。

紹介されている主要な医療機器メンテナンス会社のリスト:

- GEヘルスケア(私たち。)

- シーメンス ヘルスニアーズ AG(ドイツ)

- コニンクライケ フィリップス N.V.(オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- Drägerwerk AG & Co. KGaA (ドイツ)

- メドトロニック(アイルランド)

- 富士フイルムホールディングス株式会社(日本)

- バクスター(アメリカ)

- ブラウン メルズンゲン AG (ドイツ)

- 深センマインドレイバイオメディカルエレクトロニクス株式会社(中国)

主要な業界の発展:

- 2025年7月- Safe Life AB は、アジア太平洋地域での機器メンテナンスの拠点を拡大するため、シンガポールに拠点を置く販売代理店およびサービスプロバイダーである HTM Medico の買収を完了しました。

- 2024年4月– TRIMEDX は、ヘルスケア向けのリアルタイム位置情報システム (RTLS) である GeoSense の発売を発表しました。 TRIMEDX GeoSense は、軽量で部屋レベルの精度があり、実装が簡単な次世代のマルチモーダル テクノロジーを使用して、正確かつタイムリーな医療機器追跡データを医療システムに提供します。

- 2022年11月- シーメンス ヘルスニアーズと、トップランクの小児、がん、心臓ケア プログラムで知られる大手非営利医療プロバイダーであるアトリウム ヘルスは、複数年のバリュー パートナーシップ契約を発表しました。この戦略的協定は、米国南東部全域のアトリウム ヘルスのサービス地域におけるケアへのアクセスの促進に焦点を当てます。

- 2022年8月- レンタル医療機器およびサービスの大手プロバイダーであるUS Med-Equipは、全米の病院およびその他の医療パートナーの増大する機器およびサービスのニーズに応えるため、Freedom Medicalの買収を発表しました。

- 2022年6月 –シーメンス ヘルスニアーズは、テキサス州サンアントニオで開催された医療機器推進協会 (AAMI) の交換イベントで、同社のテクノロジー最適化パートナーシップの立ち上げを発表しました。テクノロジー最適化パートナーシップは、病院や医療システムがデータに基づいた意思決定を行い、機器の使用率を向上させ、企業全体の財務パフォーマンスを向上させるために、コネクテッド ソリューションを活用するマルチベンダー サービスへの戦略的アプローチです。

レポートの範囲

市場レポートは、詳細な世界の医療機器メンテナンス市場分析を提供し、主要企業、サービスタイプ、デバイスタイプ、サービスプロバイダー、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 8.5% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション |

サービスの種類別

デバイスの種類別

サービスプロバイダー別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 597 億 1,000 万ドルで、2034 年までに 1,248 億 9 千万ドルに達すると予測されています。

2025 年の北米地域の市場価値は 238 億 4,000 万米ドルでした。

CAGR 8.5% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

サービスの種類別では、予防保守セグメントが 2025 年に市場をリードしました。

医療施設全体での高度な医療機器の需要の高まりが市場の成長を推進しています。

GE HealthCare、Siemens Healthineers AG、Koninklijke Philips N.V.、およびキヤノン メディカル システムズ株式会社が世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 235

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート