半導体製造装置市場規模、シェア及び業界分析:装置タイプ別(前工程装置、後工程装置)、次元別(2D、2.5D、3D)、用途別(半導体製造工場/ファウンドリ、半導体電子機器製造、テストホーム)、地域別予測、2026-2034年

主要市場インサイト

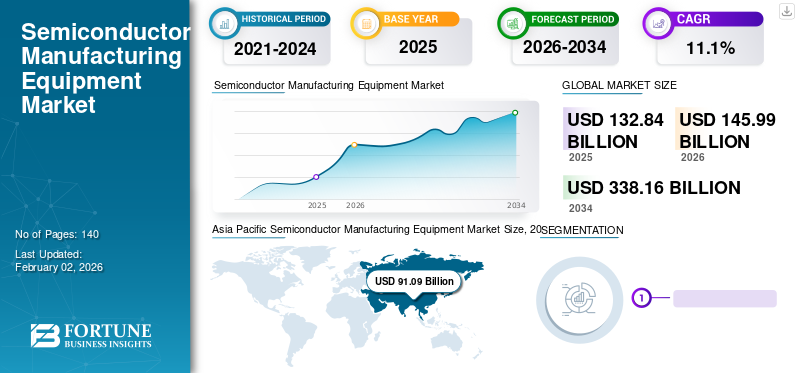

世界の半導体製造装置市場規模は2024年に1,328億4,000万米ドルと評価され、2025年の1,459億9,000万米ドルから2034年までに3,381億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.1%を示すと予測されている。アジア太平洋地域は2025年に16.4%のシェアで半導体製造装置市場を支配した。

半導体製造装置は、半導体ウエハー、ICチップ、メモリチップ、回路などの製造に使用されます。シリコンウエハー製造装置は製造プロセスの初期段階で使用されます。ウエハー加工装置には、フォトリソグラフィ装置、エッチング装置、化学気相成長装置、測定装置、プロセス/品質管理装置が含まれます。

2020年第1四半期(2020年1月~6月)および第2四半期には、製造関連活動の停止、製造施設の閉鎖、サプライチェーンの混乱が市場の成長に悪影響を及ぼした。主要企業は、製造施設のフル稼働再開に伴い、2020年第3四半期以降に収益が大幅に増加した。

電子機器、自動車、データ処理分野など様々な産業における半導体需要の増加が、これらの製品需要を拡大させると予想され、市場の成長を促進する。さらに、電気自動車の販売増加と自動車用途向け半導体の需要拡大が、これらの製品ベンダーに機会をもたらしています。世界の電気自動車販売台数は2021年に2020年比109%増加しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

様々なエンドユーザー向けディスクリートデバイス、パワー半導体、高電力モジュールの需要増加が、半導体製造装置市場の成長を牽引すると予想されます。加えて、消費者のコンパクト製品志向の高まりにより、単一チップへの半導体集積化が進む傾向にあります。こうした状況下で、本装置は半導体部品を単一チップに組み立てるために広く活用されている。さらに、データセンター用途における半導体の採用拡大により、人工知能(AI)も市場成長を後押ししている。これらのデータセンターはICチップで構成され、運用コスト削減と効率向上に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体製造装置市場インサイト

日本では、先端技術産業の強化とグローバルサプライチェーンの再構築を背景に、半導体製造装置分野への投資と技術革新が加速しています。微細化、精密化、省エネルギー化が求められる中、高度な製造プロセスや検査装置、材料技術の導入が進み、製造効率と品質向上の両立が重要視されています。世界的に半導体需要が拡大する中、日本企業にとっては、次世代デバイス対応の装置開発、先端プロセス技術、デジタル化ソリューションを取り入れ、競争力・信頼性・長期的成長を強化する絶好の機会となっています。

半導体製造装置市場の動向

技術革新が市場成長を促進する見込み

市場の主要企業は、最速の製造速度達成を目指し、ナノインプリントや最先端リソグラフィーといった先端技術の導入に注力している。例えば、 2021年9月には、米国に本社を置くRiber社が、アジアの半導体製造向けにカスタマイズされた最新機種MBE 6000を発表しました。この装置は、電子機器や光電子デバイスの製造、 4G、5G、光ファイバーネットワークを含む通信分野の重要部品である。これらの装置の主な特長は、高い生産能力と精度である。近年、人工知能(AI)やインダストリー4.0などの技術革新を取り入れることで、主要企業の生産能力と精度がさらに向上し、廃棄物が最小限に抑えられ、利益率が強化され、市場の成長が促進されている。

さらに、小型化・高速化・省エネルギー化が進む電子部品への需要拡大が、半導体製造分野の研究開発を推進している。この高性能化・小型化の潮流は、先進製造技術の採用を促進し、市場拡大に寄与すると予想される。加えて、スマート製造コンセプトの進化とIoT(モノのインターネット)機能の統合は、半導体生産プロセスに革命をもたらし、業界内の成長と革新に向けた新たな機会を提供すると予測される。

半導体製造装置市場の成長要因

無線技術および製造業における製品需要の増加が市場成長を促進

半導体業界では、自動運転車、コネクテッドデバイス、民生用電子機器、家電製品、電気自動車など様々な分野において、半導体部品、ICチップ、ロジック回路の利用が顕著に増加しています。この急増は特に自動車分野における自動化の進展に牽引されており、露光装置や半導体チップの需要を押し上げ、結果として半導体部品を製造する機械の必要性を高めています。

さらに、インドや米国などの経済圏における5Gネットワーク接続強化のため、通信業界でSICウェハー(半絶縁性炭化ケイ素ウェハー)の採用が進む明確な傾向が見られます。この傾向は製造機械の需要拡大につながると予想されます。加えて、スマートシティやスマートホームへの需要増加がICチップや部品の必要性を高めており、市場のさらなる成長を促進しています。

さらに、IoT(モノのインターネット)デバイスの普及や、人工知能(AI)や機械学習(ML)などの新興技術の登場により、半導体部品の需要がさらに高まり、市場の継続的な拡大につながると予想されます。産業がデジタルトランスフォーメーションと接続性を推進し続ける中、半導体製造セクターは今後数年間、持続的な成長と革新を遂げると見込まれています。

抑制要因

製品需要を阻害する高額な資本投資

半導体製造装置は極めて高価であり、巨額の資本投資を必要とします。装置価格の変動は市場成長を阻害すると予測されます。これは主要企業が原材料調達において一定の困難に直面しているためです。さらに、COVID-19パンデミックの影響で、米中貿易摩擦とサプライチェーンの混乱が部品の輸出入に影響を及ぼしており、これが装置の製造コストに直接的な打撃を与えています。例えば、これらのシステムコストは150億~200億米ドルに及ぶ。こうした要因が市場成長を抑制すると予測される。

設計パターンの複雑さが市場成長を抑制

半導体製造プロセスには、製造工程のためのクリーンシステムと清潔なクリーンルームが必要である。微細な塵粒子は製造プラント全体に悪影響を及ぼし、企業に多大な損失をもたらす。半導体製造時の欠陥によるサプライチェーンの遅延は、ベンダーや製造業者に損失を生じさせる。極めて微小な空間に複数の設計パターンが存在するチップ設計の複雑さは、チップ上での精密データ転送に高い精度を要求する。さらに、様々なサイズのSIC(シリコン・オン・インシュレータ)ウエハー需要の増加は、リソグラフィ装置の波長を短縮させる。こうした要因のすべてが、市場の成長を抑制すると予想される。

半導体製造装置市場のセグメント別分析

装置タイプ別分析

ロジック回路およびディスクリートデバイスの需要増加が、フロントエンド装置セグメントの堅調な成長を牽引する見込み

装置タイプ別では、市場はバックエンド装置とフロントエンド装置に分類される。

予測期間中、フロントエンド装置セグメントが最も高いCAGR(年平均成長率)を示す見込みです。主要企業がこの種のシステムを提案しているため、フロントエンド装置セグメントは市場における主要な貢献要因となっています。さらに、様々なエンドユーザー向けICチップやロジック回路の需要増加がこれらのシステムの採用を促進し、結果として本セグメントの市場成長を牽引しています。

バックエンド機器セグメントは、自動車および民生用電子機器産業向けの革新的なパッケージングソリューションの導入により、大幅な成長率が見込まれる。これら全ての要因が市場成長を牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

次元別分析

高効率化の必要性から3Dセグメントがより高いCAGRを示す見込み

次元に基づいて、市場は2D、2.5D、3Dに分類される。

3Dセグメントは堅調な成長が見込まれ、市場を支配すると予測される。これは、高帯域幅メモリ(HBM)製品の開発増加、高性能化、高効率化といった様々な特徴によるものである。この種のデバイスは、主にデジタルカメラ、携帯電話、PDA(パーソナルデジタルアシスタント)で使用されている。

2Dおよび2.5Dセグメントも大幅な成長が見込まれる。これは、より高い帯域幅、高度なチップ機能、広帯域幅、配線時間とコストの削減といった特長によるものである。こうした要因が市場成長を促進している。

用途別分析

製造セクターにおける回路需要の増加により、半導体製造工場/ファウンドリセグメントが著しい成長を遂げる見込み

用途別では、市場は半導体電子機器製造、半導体製造工場/ファウンドリ、テスト施設に分類される。

半導体製造プラント/ファウンドリセグメントは、医療機器、電子機器、自動車などのエンドユーザーからの半導体需要増加により、市場を支配すると予想される。

半導体電子機器製造セグメントは、半導体およびその部品のテストに対する認識の高まりにより、急成長が見込まれています。さらに、デバイスのテストに関する政府の厳格な政策が、このセグメントの成長を促進すると予想されます。

地域別分析

本市場の分析範囲は、北米、アジア太平洋、欧州、中東・アフリカ、南米の5地域を対象としています。

Asia Pacific Semiconductor Manufacturing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、台湾、日本、中国などの国々における回路、ディスクリートデバイス、ロジック回路などの半導体デバイスの強力なサプライチェーンにより、市場をリードする最良の立場にあります。自動車および民生用電子機器セクターの成長は、これらの産業分野向けのSICウェハーおよびICチップの需要を押し上げると予想されます。さらに、インドと韓国には重要なサプライヤーが多数存在し、アジア太平洋地域の市場成長に確実に貢献すると見込まれています。

中国は、これらの製品における技術進歩の採用により、最も速い成長を遂げる見込み

中国は半導体関連機器の主要な製造拠点の一つです。Sizone Technology、JW Insightsなどの主要企業は、中国に最も高い地理的プレゼンスを有しています。さらに、確立されたインフラセクターと自動車産業の成長が、これらの機械の需要を促進すると予想されます。また、これらの機械はICチップ、ロジック回路、SICウェーハなどの製造に使用されます。これにより半導体製造装置の需要が増加し、市場成長を促進する見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米地域は、アプライド・マテリアルズ社、クラ・コーポレーション、LAMリサーチ・ラボラトリーズなどのメーカーが存在することから、予測期間中に急成長すると見込まれています。その後、同地域に拠点を置く主要プロバイダーは、多額の補助金を得られる地域での工場設立を目指しています。

欧州では今後数年間で大幅な成長が見込まれる。これは他国との良好な貿易関係と、新たな半導体製造工場への投資を推進する政府施策によるものである。例えばEuractiv Germany Reportsによれば、ドイツ政府は半導体製造工場に33億9000万米ドルを投資する計画だ。

中東・アフリカおよび南米地域では、一部企業が活動していることから緩やかな成長が見込まれる。また、ドバイ、ブラジル、アルゼンチンなどでは、住民の可処分所得増加に伴い、家電製品や民生用機器への支出拡大が予想される。これにより、機械製造用ICチップおよび部品の需要増加が見込まれる。

主要業界プレイヤー

主要企業は市場全体での存在感強化戦略を重視

半導体製造装置メーカーは、製品ポートフォリオの拡充とグローバルな製造拠点の地理的拡大を図るため、新製品投入、買収、事業拡大などの戦略を採用している。さらに、主要な半導体製造装置企業は、こうした製品の技術革新の導入に注力しています。加えて、半導体製造ユニットへの投資を促進する政府主導の取り組みが増加しています。例えば、2021年10月には、日本政府が西日本における半導体製造装置施設に対し、ソニーやTSMCなどの企業に71億2000万米ドルの補助金を提供する計画を発表しました。この新施設では22nmおよび28nmサイズのSIC(シリコンカーバイド)ウエハーの製造が可能となる。こうした事例が市場の成長を後押ししている。

主要半導体製造装置メーカー一覧:

- アプライド マテリアルズ社(米国)

- 東京エレクトロン株式会社(日本)

- ラムリサーチ社(米国)

- ASML(オランダ)

- 大日本スクリーン製造株式会社(日本)

- KLAコーポレーション(オランダ)

- フェローテックホールディングス株式会社(日本)

- 株式会社日立ハイテクノロジーズ(日本)

- ASMインターナショナル(米国)

- キヤノンマシナリー株式会社(日本)

業界の主な動向:

- 2023年4月: アプライド マテリアルズ社は、EUVおよび次世代高NA EUVリソグラフィで形成された半導体デバイスの微細構造の重要寸法を正確に測定するために設計された新たな電子ビーム計測システム「VeritySEM 10」を発表しました。

- 2023年3月:スクリーンホールディングス株式会社の子会社であるスクリーンピーソリューションズ株式会社は、特に通信およびIoTインフラ分野において、大型基板や金属マスクへの精密パターン形成に対する需要の高まりに対応するため、ダイレクトイメージング装置「Ledia 7F-L」を発表しました。

- 2023年1月:アドバンテスト株式会社は、電子機器の必須部品であるプリント基板(PCB)の製造・組立を手掛ける台湾のサプライヤー、新普科技股份有限公司(Shin Puu Technology Co., Ltd.)の買収に関する合意を最終決定した。

- 2022年12月: 東京エレクトロン株式会社は、物理的洗浄効率を向上させるブラシとデュアル流体噴射技術を搭載した新たな表面処理・ウェーハ洗浄システム「CELLESTA MS2」を発表。本システムは両面同時処理が可能で、従来システム比で単位面積あたりの生産性を1.5倍以上向上させた。

- 2022年6月:日立ハイテク株式会社は、半導体製造プロセスに不可欠な新たなフィールドウェーハ欠陥検査装置「DI2800」を発表した。

レポート対象範囲

本レポートは、様々な用途に関する理解を深めるため、世界中の主要地域に焦点を当てています。さらに、業界の動向に関する洞察を提供し、世界中で急速に普及している技術について分析しています。また、読者が市場に関する深い知識を得るのに役立つ、主要な推進要因と抑制要因についても取り上げています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年にかけて11.1%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

機器の種類別

次元別

アプリケーション別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、市場規模は2025年には1,328億4,000万米ドルに達すると予想されている。

Fortune Business Insightsによれば、市場規模は2034年までに3,381.6億米ドルに達すると予想されています。

市場は予測期間中に11.1%のCAGRで力強い成長を示すでしょう。

接続された車とワイヤレステクノロジーの製品需要の増加は、市場の成長を促進すると予想されます

Applied Materials Inc、ASML、ASM International、Tokyo Electron Limited、KLA Corporationは、世界市場のトップ企業です。

フロントエンドの機器セグメントは、最高のCAGRをキャプチャすることが期待されています。

半導体製造プラント/鋳造セグメントは、市場で最高のCAGRを獲得することが期待されています。

アジア太平洋地域は市場で最高のCAGRを獲得することが期待されています

パターンと機能的欠陥の複雑さは、市場の成長を抑制することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。