占有センサー市場規模、シェア及び業界分析:技術別(パッシブ赤外線(PIR)、超音波、デュアル技術(PIR+超音波)、マイクロ波、画像処理、その他)、接続方式別(有線・無線)、エンドユーザー別(商業、住宅、産業、その他)、設置タイプ別(屋内・屋外)、 用途別(照明制御、HVAC制御、セキュリティ・監視、エネルギー管理、その他)、地域別予測、2026年~2034年

主要市場インサイト

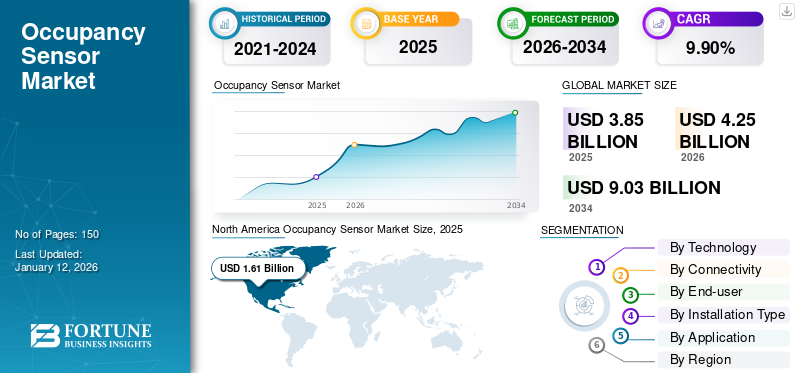

世界の占有センサー市場規模は2025年に38億5000万米ドルと評価された。市場は2026年の42億5000万米ドルから2034年までに90億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.90%を示すと予測されている。北米は2025年に41.80%のシェアで市場を支配した。

占有センサー市場とは、照明制御、HVAC制御、セキュリティ・監視、エネルギー管理を目的として、特定区域内の人の存在・不在を検知するセンサーの設計・製造・流通に焦点を当てた産業を指す。この市場は、省エネルギーソリューションへの需要増加、スマートビルディングの普及拡大、および省エネルギーを促進する政府の支援規制によって牽引されている。市場で活動する主要企業は、シュナイダーエレクトリック、レグランド、ルートロン・エレクトロニクス、ハネウェル・インターナショナル、ジョンソンコントロールズ、シグニファイ、イートン・コーポレーション、クレストロン・エレクトロニクス、レビトン・マニュファクチャリング、ABBである。

COVID-19パンデミックは、サプライチェーンの混乱と建設活動の減少により当初市場を混乱させました。しかし、非接触型および省エネルギーソリューションに焦点を当てたスマートビルディング技術の採用を加速させることで、長期的な需要を牽引しました。例えば、

- EYによれば、不確実な時期に典型的な削減が行われるにもかかわらず、92%の企業がCOVID-19期間中も技術投資を維持した。これは混乱と需要変動の管理におけるデジタルサプライチェーンの重要な役割を浮き彫りにしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオキュパンシーセンサー市場インサイト

日本では、スマートビル化の進展や省エネ施策の強化を背景に、オキュパンシーセンサーへの需要が着実に高まっています。オフィスビル、商業施設、製造現場、公共インフラなど多様な領域で、効率的な空間管理とエネルギー最適化が求められる中、高精度・高信頼性のセンサー技術の導入が進んでいます。グローバル市場で関連技術が進化する現在、日本企業にとっては、スマート環境構築を支える先端ソリューションを活用し、運用効率、快適性、持続可能性を強化する絶好の機会が広がっています。

相互関税の影響

主要貿易国間の相互関税は、関税が課された国々からの原材料・部品輸入コスト上昇により、市場に複雑な影響を与えた。例えば、

- 米国が輸入部品に課した関税により、生産コストは推定4%~6%上昇すると予測され、センサーおよび民生用電子機器

こうした高コストは製造業者の利益率を圧迫し、世界市場における価格競争力を阻害している。そのため企業は、関税関連リスクを軽減するためサプライチェーンの見直しや現地生産の選択肢導入を余儀なくされている。

しかし、輸入依存度の低下により現地メーカーが競争優位性を獲得した地域では、好ましい進展も見られる。この変化は国内生産とイノベーション投資を促進し、地域市場の地位を強化している。したがって、継続する貿易摩擦と政策の不確実性が、市場拡大を制限する可能性のある主要な課題である。

占有センサー市場の動向

IoTとAI技術の統合がスマート占有センサーの採用を促進

IoT接続性とAI駆動型インテリジェンスをセンサープラットフォームに統合することが市場を牽引している。IoT対応占有センサーはリアルタイムデータ収集と集中型ビル管理システムとの通信を可能にし、応答性の高い自動化された照明・空調・セキュリティ制御を実現する。例えば、

- IoT Analyticsの報告書によると、接続済みIoTデバイスの数は2023年末までに166億台に達した。これは2022年比15%の増加を示し、世界的なIoT導入の前年比で堅調な成長を反映している。

この接続性により、運用効率が向上し、エネルギー浪費が削減され、スマートビルやスマートシティの開発が促進されます。

AI駆動型インテリジェンスは、センサーが占有パターンを学習し、予測分析に基づいて学習し、システム性能を最適化します。AI強化型センサーは誤作動を最小限に抑え、人間の行動に適応することで、ユーザーの快適性とエネルギー管理を向上させます。したがって、このようなインテリジェントソリューションへの需要が、占有センサーの市場シェアを牽引しています。

市場動向

市場推進要因

エネルギー効率と持続可能性への重視の高まりが市場拡大を促進

エネルギー効率と持続可能性への需要の高まりが、占有センサー市場の成長を推進しています。政府や組織は、省エネ技術の採用を促進するため、厳格なエネルギー基準を導入し、インセンティブを提供しています。例えば、

- 世界各国政府は、米国エネルギー政策法、欧州連合の建築物エネルギー性能指令(EPBD)、日本のトップランナープログラムなど、エネルギー効率を促進する厳格な規制を導入しています。これらの政策は、住宅、商業、産業分野全体での省エネ技術と基準の採用を義務付けています。

これらの規制措置は、センサーの普及を促進している。センサーは、リアルタイムの占有状況に基づいて照明やHVACシステムを制御することで、エネルギー使用を最適化する。

建設・不動産分野における持続可能性への取り組みも、センサー導入をさらに加速させている。建物所有者や開発業者は、市場でますます重視されるLEEDやBREEAMなどのグリーンビル認証取得のためにこれらのセンサーを統合している。環境責任とコスト効率へのこの焦点が、スマートでエネルギー効率の高いセンサーソリューションの需要を牽引すると予想される。

市場の制約要因

高コスト、統合の課題、プライバシー懸念が市場成長を抑制

高度な在室検知センサー技術に伴う高コストは、予算が限られる中小企業向け市場を抑制している。これらのセンサーの購入・設置に必要な初期投資は多額になる場合があり、様々な分野での導入速度を鈍らせている。さらに、既存のビル管理システムとの統合に伴う複雑さにより、導入期間の延長や費用の増加を招くことが多い。この要因が拡張性を制限し、大規模なスマートビルプロジェクトの実施を複雑化させている。加えて、占有データの収集・利用に関連するプライバシー懸念の高まりがユーザーの躊躇を招き、機密性の高い商業環境における市場を制限している。

市場機会

スマートホームとビルオートメーションがこれらのセンサーに大きな成長機会をもたらす

スマートホームおよびスマートビル技術の普及拡大が、市場に大きな成長機会を生み出しています。例えば、

- 業界専門家によれば、スマートホーム市場の収益は2025年に1,740億米ドルに達すると予測され、2029年までに年平均成長率(CAGR)9.55%で成長し、2,506億米ドルに達すると見込まれています。

自動化、エネルギー管理、セキュリティ強化に対する消費者需要の高まりが、在室センサーの需要を牽引しています。この傾向により、メーカーは機能性と設置容易性を向上させた無線式AI対応センサーの開発・革新を促進しています。

さらに、住宅・商業ビルにおけるIoTインフラの拡大が市場成長を後押ししています。スマートビルは照明・空調・セキュリティ運用を最適化し建物の効率性を高めるため、これらのセンサーに大きく依存しています。したがって、関係者はこの拡大する市場ニーズから利益を得るべく研究開発に投資しています。

セグメント分析

技術別

受動型赤外線(PIR)センサーがコスト効率と幅広い適用性により市場を支配

技術別では、受動赤外線(PIR)、超音波、デュアル技術(PIR+超音波)、マイクロ波、画像処理、その他に分類される。

受動赤外線(PIR)セグメントは、コスト効率、信頼性、体温による動作検知の幅広い適用性から市場で最大のシェアを占める。低消費電力と設置の容易さから、住宅・商業施設双方で好まれる選択肢となっている。

マイクロ波技術セグメントは、優れた感度と壁や仕切りなどの障害物越えの動作検知能力により、今後数年間で最高CAGRでの成長が見込まれる。複雑な環境下での高精度用途への適性が採用拡大を牽引している。

接続方式別

有線セグメントが市場をリード:信頼性とビルシステム統合性が要因

接続方式に基づき、市場は有線と無線に分類される。

有線センサーは、安定した性能、干渉の最小化、大規模な統合ビルシステムへの適合性から市場を支配しています。その信頼性と安定した電源供給により、商業・産業用途に理想的です。

無線センサーは、設置の容易さ、既存インフラへの柔軟な後付け対応、スマートホームやオフィスでの採用拡大により、予測期間中に最も高いCAGR(年平均成長率)が見込まれています。IoTや電池駆動ソリューションの利用拡大が、この傾向をさらに後押ししている。

エンドユーザー別

エネルギー効率化と規制対応ニーズにより商業セクターが市場を牽引

エンドユーザー別では、市場は商業、住宅、産業、その他に分類される。

商業セグメントは市場シェアをリードしており、オフィス、小売店舗、公共施設において企業がエネルギー効率、ビルオートメーション、運営コスト削減を優先しているためです。規制やグリーン認証要件が商業分野での導入をさらに後押ししています。

住宅セグメントは、省エネ意識の高まり、スマートホーム導入、住宅の快適性・セキュリティ機能強化への需要により、予測期間中に最も高いCAGRで成長すると見込まれる。手頃で使いやすいセンサーソリューションの普及拡大もこの成長に寄与している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

設置タイプ別

屋内セグメントが主導、オフィス・住宅・公共施設で需要堅調

設置タイプ別では、市場は屋内と屋外に区分される。

屋内設置が市場を支配しており、主にオフィス、住宅、商業ビルで照明、空調、セキュリティシステムを効率的に管理するために使用されています。制御された屋内環境は、センサーの性能と寿命の向上にも寄与しています。

屋外設置は、住宅および商業施設における境界警備、駐車場管理、屋外照明制御の需要増加により、予測期間中に最も高いCAGR(年平均成長率)が見込まれています。耐候性と長距離検知技術の進歩により、屋外での応用範囲が拡大している。

用途別

監視・防犯システムが市場を牽引、監視と侵入検知で広く活用

用途別では、照明制御、HVAC制御、セキュリティ・監視、エネルギー管理、その他に分類される。

セキュリティ・監視分野は、様々な環境における動体検知や不正アクセス監視において重要な役割を担うため、市場で最大のシェアを占める。これらのセンサーは警報システム、CCTV統合、スマートセキュリティソリューションに広く活用されている。

照明制御セグメントは、エネルギー規制と持続可能性目標が自動照明システムの導入を促進するため、予測期間中に最も高いCAGRで成長すると予想される。特に商業施設や公共建築物において、占有センサーは必要な時のみ照明を動作させることで大幅な省エネルギーを実現する。

占有センサー市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分される。

北米

North America Occupancy Sensor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、スマートビル技術の早期導入とエネルギー効率に対する強力な規制支援により市場を支配しています。同地域は、商業インフラへの高い投資、広範な持続可能性への意識、およびセクター横断的な先進的なIoT統合の恩恵を受けています。さらに、米国における主要企業の存在と継続的な技術革新が、その市場リーダーシップをさらに強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は、急速な都市化、建設活動の拡大、スマートホームソリューションへの需要増加に牽引され、市場で最も高いCAGRで成長すると予測されています。同地域の政府は、都市課題への対応としてスマートシティプロジェクトや省エネ技術への投資を進めています。拡大する中産階級人口と省エネ意識の高まりも、センサー導入を加速させています。

欧州

欧州は、厳格な環境規制と「建築物のエネルギー性能指令(EPBD)」などのエネルギー効率化指令の広範な実施により、市場で第2位のシェアを占めています。域内の各国は、グリーンビル認証やスマートオートメーション技術を積極的に推進しています。さらに、商業・住宅セクターにおける改修活動の増加が、これらのセンサーに対する持続的な需要に寄与しています。

中東・アフリカおよび南米

中東・アフリカおよび南米では、技術インフラの不足やビルオートメーションシステムの導入遅延により、成長ペースは緩やかになると予想される。経済的課題や省エネ技術への認知度低さが、これらの地域における市場の急速な拡大を妨げている。しかしながら、都市開発やスマートインフラプロジェクトの漸進的な進展が、将来の成長を支える可能性がある。

競争環境

主要業界プレイヤー

主要プレイヤーが市場ポジション強化のため新製品を投入

各社は技術進歩を活用し、多様な消費者ニーズに対応し、競合他社に先行することで市場での地位を強化するため、新たな製品ポートフォリオを投入している。製品提供を強化するため、ポートフォリオの拡充と戦略的提携・買収・パートナーシップを優先している。こうした戦略的な製品投入は、急速に進化するエンドユーザー市場において、企業が市場シェアを維持・拡大するのに役立つ。

調査対象の占有センサー企業一覧(以下を含むがこれらに限定されない)

- シュナイダーエレクトリック (フランス)

- レグランド(フランス)

- ルトロン・エレクトロニクス(米国)

- ハネウェル・インターナショナル社 (米国)

- Johnson Controls (米国)

- Signify (オランダ)

- イートン・コーポレーション(アイルランド)

- クレストロン・エレクトロニクス(米国)

- レヴィトン・マニュファクチャリング社 (米国)

- ABB(スイス)

- パナソニック株式会社(日本)

- Hager Group(ドイツ)

- Steinel GmbH(ドイツ)

- Delos Living LLC(米国)

- InnoSenT GmbH(ドイツ)

- その他...

主な業界動向

- 2025年6月: SensorSwitch は、産業用途向けの、昼光調光機能付き在室センサー「TLS Twist-to-Lock Sensor」を発売。このセンサーは、現場設置可能なオプションとして、あるいは Lithonia Lighting REBL Round および Compact Pro High Bay 照明器具に組み込んで利用可能。

- 2025年4月:オキュスペースは、フレックススペース、電話ブース、会議室、その他の共有作業エリアにおける空間利用率を測定するセンサー「マイクロ」を発表。本センサーは「マクロ」センサーを補完し、建物空間全体の100%にわたる包括的な占有モニタリングを実現します。

- 2025年3月: VergeSenseは、リアルタイム空間分析によるワークスペース最適化を目的としたAI駆動型占有センサー「Infinity」を発表。10年バッテリー寿命と大幅なカーボンフットプリント削減を実現し、持続可能性と保守効率を向上。

- 2025年3月: Johnson Controlsは、MetasysビルオートメーションシステムおよびFXシリーズコントローラー向けワイヤレスネットワークセンサー「NSW8000シリーズ」を発表。このマルチセンサーは相対湿度・温度・占有率のリアルタイム監視を可能とし、オプションのCO2検知機能により空気質管理を強化します。

- 2025年1月: ロジテックは、導入の簡素化と職場管理の最適化を目的とした多機能センサー「Logitech Spot」を発表。会議室予約の自動化と環境条件の監視により、従業員のウェルビーイング向上とエネルギー消費削減を実現します。

レポート対象範囲

本市場レポートは、主要企業、技術、接続性、エンドユーザー、設置タイプ、アプリケーションなどの主要側面に焦点を当てています。さらに、市場動向分析に関する洞察を提供し、重要なエンドユーザー動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。市場セグメンテーションは以下の通りです:

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

|

調査期間 |

2021-2034 |

|

|

基準年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

過去期間 |

2021-2024 |

|

|

単位 |

金額(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGRは9.90% |

|

|

セグメンテーション |

技術別

接続方式別

エンドユーザー別

設置タイプ別

用途別

地域別

|

|

|

レポートで取り上げられた企業 |

· シュナイダーエレクトリック(フランス) · レグランド(フランス) · ルートロン・エレクトロニクス(米国) · ハネウェル・インターナショナル(米国) · ジョンソン・コントロールズ(米国) · シグニファイ(オランダ) · & nbsp; イートン・コーポレーション(アイルランド) · クレストロン・エレクトロニクス(米国) · レヴィトン・マニュファクチャリング社(米国) · ABB(スイス) |

|

よくある質問

市場規模は2034年までに90億3000万米ドルに達すると予測されている。

2025年、市場規模は38億5000万米ドルであった。

予測期間中、市場は9.90%のCAGRで成長すると予測されています。

エンドユーザー別では、商業セグメントが市場をリードしています。

エネルギー効率と持続可能性への注目の高まりが市場拡大を促進しています。

シュナイダーエレクトリック、レグラン、ルートロンエレクトロニクス、ハネウェルインターナショナルが主要プレイヤーです。

北米は2025年に41.80%のシェアで市場を支配した。

アジア太平洋地域が予測期間中に最も高いCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート