在宅輸液療法市場規模、シェア及び業界分析:製品別(機器、薬剤、サービス)、適応症別(抗感染剤、化学療法、水分補給療法、経腸栄養、完全静脈栄養、免疫グロブリン療法、その他)、地域別予測(2026-2034年)

在宅注入療法の市場規模と成長の可能性

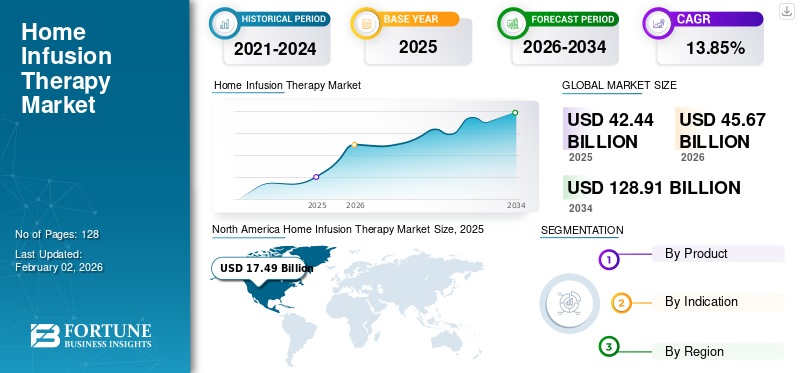

世界の在宅輸液療法市場規模は、2025年に424億4,000万米ドルでした。2026年には456億7,000万米ドルから成長を開始し、予測期間中の年平均成長率(CAGR)13.85%で拡大し、2034年までに1,289億1,000万米ドルに達すると見込まれています。また、2025年には北米が市場シェア41.20%を占め、在宅輸液療法市場を主導しました。

在宅医療研究所(RIHC)の「2023年在宅医療チャートブック」によると、2022年時点で米国には11,353の在宅医療機関が活動中である。この数は2021年に11,474、 2020年は11,565、2019年は11,569であった。また、CMSによれば、在宅医療サービスはメディケア給付プログラムに含まれる。在宅点滴療法とは、患者が自宅で生物学的製剤や薬剤を投与されるプロセスを指す。これには、薬剤の安全な静脈内投与に関する患者への提供・訓練・教育を行う看護サービスも含まれる。

医療機関やその他のケア施設ではなく自宅でケアを受けることは、患者にとって費用対効果の高い選択肢となっている。これにより病院コストが削減され、これが世界的に本療法の需要拡大に重要な役割を果たしている。患者を在宅ケアへ移行させ、入院・治療コスト全体を削減するため、様々な政府プログラムが実施されている。さらに、特に輸液治療における患者の在宅ケア選好の高まり、 および家庭用として設計された輸液治療デバイスの開発進展が、市場を牽引すると予想される主要な要因である。

新型コロナウイルスの流行が続く中、各国では選択的手術の延期や中止が行われた。輸液治療自体は選択的ではないものの、病院での輸液療法に代わる在宅輸液療法の存在が、病院環境におけるこうした患者の受け入れを制限している。主な理由として、病院がCOVID-19患者で過負荷状態にあること、および資源の大半がCOVID-19パンデミック対策に振り向けられていることが挙げられる。このため、多くの患者が点滴療法を継続するため在宅ケアへ移行した。これにより、2020年には在宅で点滴療法を受ける患者数が増加した。

Option Care Health Inc.などの多くの在宅輸液サービス提供者は、患者が治療を受けるために在宅ケア環境へ移行できるよう、病院と連携して活動している。さらに、在宅輸液サービス提供者は薬局との強固なネットワークを構築し、個別化されたケア戦略を開発するとともに、在宅で輸液療法を必要とする患者にカスタマイズされた薬剤や消耗品を提供している。これらの要因は、特に先進国において、在宅輸液用品およびサービスへの需要にプラスの影響を与えている。

さらに、メディケア・メディケイドサービスセンター(CMS)による規制の実施により、看護師や医師が患者の自宅を訪問する必要が免除された。訪問は遠隔医療プラットフォームを通じて実施されるよう指示された。仮想患者対応には、介護者がビデオ通話を通じて重要なデータを取得することが困難になるという欠点がある。これは、特に入院患者において、自宅での輸液治療の導入を若干阻害すると予測される。しかしながら、新型コロナウイルス感染症のパンデミック下において、在宅患者向けに費用対効果の高い輸液製品・サービスを提供する新たな償還戦略の推進に向けた各国政府の取り組みは、市場にプラスの影響を与える可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の在宅輸液療法市場インサイト

日本では、高齢化の進展と医療の効率化に向けた取り組みが進む中、在宅輸液療法への関心が着実に高まっています。通院負担の軽減や生活の質向上を目的に、患者が自宅で安全に治療を継続できるよう、医療機器の小型化・スマート化、遠隔モニタリング技術の活用が広がっています。世界的に在宅医療が拡大するなか、日本の市場においても、医療リソースの最適化、治療体験の向上、ケアモデルの高度化を支える先進的な在宅輸液ソリューションを導入する大きな機会が生まれています。

世界の在宅輸液療法市場の概要とハイライト

市場規模および予測

- 2025年の市場規模:424億4,000万米ドル

- 2026年の市場規模:456億7,000万米ドル

- 2034年の予測市場規模:1,289億1,000万米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて13.85%

市場シェア

- 2025年には北米が在宅輸液療法市場を牽引し、市場シェアは41.20%を占めました。これは、在宅医療サービスの高い普及率、充実した在宅医療機関ネットワーク、ならびに在宅輸液療法を促進する有利な償還制度によるものです。

- 製品タイプ別では、注射剤治療薬の堅調なパイプライン、規制当局による承認件数の増加、在宅で使用可能なバイオ医薬品およびスペシャリティ医薬品への需要拡大を背景に、医薬品セグメントが引き続き最大の市場シェアを維持すると見込まれています。

主要国ハイライト:

- 米国:入院費用削減と院内感染予防を目的とした在宅点滴療法の選好が高まり、市場成長を促進している。

- 欧州:慢性疾患管理のための在宅点滴ケア推進に向けた医療提供者・政府の取り組みが普及を加速させている。

- 中国:慢性疾患の有病率上昇、医療意識の高まり、費用対効果の高い外来治療への継続的な移行が、在宅輸液療法の需要を押し上げている。

- 日本:在宅ケアを強く希望する高齢化人口と、携帯型輸液装置の進歩が相まって、在宅輸液療法市場の拡大を牽引している。

在宅輸液療法市場の動向

在宅医療への劇的な移行が市場成長を促進

医療分野が過去数年間で劇的な変化を遂げる中、在宅医療は患者にとって人気の選択肢となりつつある。非緊急の疾患を外来環境(在宅ケア環境を含む)で治療する患者と医療提供者の移行が進んでいる。様々な営利・民間企業がサービス分野に参入し、在宅患者への輸液療法提供のため医療従事者を訓練している。

患者の利便性が高く、家庭環境で容易かつ安全に、費用対効果良く実施可能な革新的治療法が登場したことから、在宅点滴環境への患者の選好は近い将来に拡大すると予測される。最近のCOVID-19パンデミックはこの傾向をさらに加速させた。さらに、ウェアラブル機器の活用、 ポイントオブケア技術の進歩、遠隔医療の普及拡大といった技術的進歩により、遠隔モニタリングが向上し、在宅でのより安全なケアが可能となっている。

様々な比較研究により、専門的輸液薬剤を病院環境と比較して家庭で提供する場合、大幅なコスト削減が実証されている。例えば複数の研究によれば、アクレド社による在宅点滴環境でのIVIG(静脈内免疫グロブリン)投与コストは、診療所での投与コストより62%低く、病院外来での投与コストより87%低い。これは、多くの患者層が好ましい治療選択肢として在宅治療を採用する上で決定的な要因となっている。これに伴い、多くの医療機関が在宅医療の推進に注力しており、幅広いサービスを提供する事業者の増加は、予測期間中に在宅輸液製品・サービスの需要拡大につながると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

在宅点滴療法市場の成長要因

慢性疾患の有病率上昇と高齢人口増加が需要を牽引

慢性疾患の負担は世界的に急速に増加している。慢性免疫不全、がん、糖尿病、うっ血性心不全などの発症率が著しく上昇している。世界保健機関(WHO)によると、慢性疾患は米国人口の約1億3300万人(総人口の40%)に影響を与えている。これにより、慢性疾患に苦しむ大規模な患者層と、在宅環境で輸液療法を受ける患者層が生まれると予測される。

高齢者人口の増加も市場成長を後押ししている。この層は慢性疾患にかかりやすく、結果として在宅治療の需要が高まる。例えば米国退職者協会(AARP)の調査によれば、高齢者の大多数は可能な限り自宅での生活を希望している。また、ダートマス・アトラスの研究者によれば、米国では患者の80%以上が終末期における入院や集中治療を避け、在宅治療を希望しているという。

慢性疾患の症例数は今後も増加を続ける見込みであり、その要因は高齢化人口の増加だけでなく、小児や若年成人におけるこれらの疾患の高い有病率にも起因する。

さらに、在宅治療の福祉面での利点に対する認識の高まりや、在宅使用向けに設計された医療機器の急速な技術進歩も、予測期間中に世界の在宅点滴療法の需要を後押しする追加要因となり得る。

在宅ケアにおける静脈内薬物点滴療法の需要増加が成長を促進

院内感染の増加は、在宅輸液療法市場の成長を後押しする主要因の一つである。世界的に、入院期間の長期化に伴い院内感染が増加傾向にあり、現在では医療提供者にとって主要な安全上の懸念事項となっている。

米国疾病予防管理センター(CDC)によると、米国では毎年推定170万人の患者が院内感染に罹患している。病院で点滴療法を受ける免疫不全患者はより高いリスクにさらされており、安全な治療を受けるための最良の代替手段として在宅医療が位置づけられることで、患者の間で在宅点滴療法への選好がさらに高まっている。

抑制要因

在宅医療への限定的な償還が市場成長を制約

市場成長を阻害する主要因の一つは、多くの発展途上国における償還政策の欠如である。提供される療法や適応症によって、在宅輸液療法の償還率は変動する。インドや中国などの新興国では、確立された償還制度を持つ他国と比較して、医療費の自己負担額が高い。これらの国々における在宅医療環境向けの償還政策の不足が、状況をさらに悪化させている。

このため、新興国における在宅輸液療法を受ける患者数は制限されています。これに加え、新興国における公的・民間の在宅輸液サービス提供者の数、訓練を受けた医療従事者の不足、その他の限られた資源が、これらのサービスの普及を制限すると予想されます。

在宅輸液療法市場のセグメント分析

製品別分析

堅調な医薬品パイプラインが医薬品セグメントを支え、市場を支配

製品タイプに基づき、市場は機器、薬剤、サービスに区分される。 2023年には薬剤セグメントが最大の市場シェアを占めた。世界的にがんやその他の慢性・急性疾患の発生率が増加していること、および強力な薬剤パイプラインが、予測期間中の薬剤セグメントの成長を促進する可能性が高い。さらに、製品承認件数の増加につながる支援的な規制機関も市場成長を支えている。例えば、米国FDAは2016年から2022年にかけて100種類以上の注射薬を承認している。

サービスセグメントは、医療従事者の増加と国内外の企業によるサービス提供の拡大により、予測期間中に著しい成長が見込まれる。

デバイスセグメントは、市場への新規参入企業の増加と、様々な適応症に対する薬剤送達システムの革新が進んでいることから、予測期間中にサービスセグメントに次いで高い成長率を示す見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別分析

在宅化学療法の利点に関する認識の高まりが、予測期間中の化学療法セグメント成長を促進

適応症別では、経腸栄養、抗感染剤、化学療法、非経口栄養、水分補給療法、静脈内免疫グロブリン、その他に分類される。

2023年には、感染症の高い有病率、設置の容易さ、治療コストの低さから、抗感染剤セグメントが市場を支配しました。さらに、他の輸液療法の後に抗感染剤療法を使用することで、カテーテル使用に伴う患者の感染リスクが低減され、このセグメントの人気をさらに後押ししています。

化学療法セグメントは予測期間中に最も高い成長率を示すと推定される。世界的な癌有病率の大幅な増加と、自宅での化学療法実施の利点に関する認識の高まりが、将来の化学療法セグメントの成長を加速させる見込みである。米国癌協会によると、2020年には米国だけで推定180万件の新規癌症例が登録された。

IVIG療法セグメントは、低ガンマグロブリン血症や先天性免疫不全症などの原発性免疫不全疾患の有病率上昇に加え、IGの新たなSCIG製品承認により、予測期間中に堅調な成長が見込まれる。

地域別インサイト

North America Home Infusion Therapy Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における在宅点滴療法市場規模は、治療法の急速な普及と主要企業の存在により、2023年に157億6,000万米ドルに達した。さらに、在宅での点滴療法を選択する患者数の増加が、同地域の市場拡大を促進すると見込まれる。ベッカーズ・ヘルスケアが2019年に発表した報告書によると、米国では約300万人の患者が様々な適応症で在宅輸液を受けており、過去10年間で300%増加している。

一方、欧州市場は高齢人口の増加、慢性疾患負担の拡大、および政府や市場プレイヤーによる在宅輸液療法への取り組み増加を背景に、著しい成長率で拡大すると予測される。例えば2021年1月、先進的輸液療法および薬剤送達ソリューションの世界的リーダーであるエイタン・メディカルは、サファイア輸液ポンプの顧客(NHSトラスト、私立病院、在宅ケア提供者を含む)へのサポート強化を目的として英国事業を開始した。

アジア太平洋地域の市場は、予測期間中に最高CAGRを記録することで著しい成長が見込まれています。これは、幅広い慢性疾患の治療に用いられる本療法への認知度向上と、革新的技術の採用増加に起因します。さらに、がん、糖尿病、その他の長期慢性疾患の有病率増加と患者層の拡大が、予測期間中にアジア太平洋地域の市場を後押しすると見込まれる。

その他の地域の市場は初期段階にあるが、住民の認知度向上と在宅医療への嗜好の漸進的シフトにより、予測期間中に同地域の市場成長が加速すると予想される。

在宅点滴療法市場の主要企業一覧

市場リーダーの強力な製品ポートフォリオが市場での地位強化に寄与

市場の競争環境は、Braun Melsungen AG、Optum, Inc.、Option Care Health Inc.、Baxter、B.などの少数プレイヤーによって統合されています。これらの企業は主に、革新的な輸液ポンプの開発に注力し、国内外市場における地理的展開の拡大を重視している。さらに、2020会計年度には、COVID-19制限期間中に在宅で輸液療法を受ける患者数が大幅に増加したため、主要企業は在宅輸液治療サービスからの収益が著しく伸びたと報告している。

- 例えば、Option Care Health, Inc.の収益は2020年に前年比30.1%増加し、33億260万米ドルに達した。

さらに主要企業は、COVID-19期間中に患者が容易にアクセスできるよう、在宅輸液向けの様々な新サービス導入と戦略的提携にも注力した。例えば、2021年1月にはCVSヘルスが米国がん治療センター(CTCA)と提携し、対象患者への在宅化学療法アクセス拡大を図った。

一方、小規模市場メーカーは発展途上国での基盤拡大に注力しており、在宅医療施設向け比較的多数の配送機器・消耗品を開発している。

主要企業プロファイル一覧:

- CareCentrix, Inc. (米国ハートフォード)

- CVSヘルス(米国ロードアイランド州ウーンソケット)

- カバフュージョン(米国セリトス)

- プロンプトケア(米国ニュージャージー州)

- バクスター・インターナショナル(米国ディアフィールド)

- インフューシステム(米国ミシガン州)

業界の主な動向:

- 2024年1月 - ブライトスター・ケアはパラゴン・ヘルスケアと提携し、米国で高品質な在宅輸液サービスを提供開始。

- 2023年8月 - ニューロネット・プロとウィインファーズが提携し、神経科診療における輸液療法向け先進ワークフローソリューションを提供開始。

- 2023年6月 - イエール・ニューヘブン・ヘルスとケアパスRxが在宅点滴サービスにおける提携を発表。

- 2021年3月 – プロンプトケアがニュージャージー州拠点の在宅点滴・呼吸療法サービスプロバイダー、NBN Infusions, Inc.を買収。NBN Infusions, Inc.は主に重篤な状態の患者に対する輸液療法サービスを提供しています。今回の買収により、プロンプトケアはNBN Infusions, Inc.の全資産を取得しました。この買収は、プロンプトケアが米国北東部における市場シェアを強化するのに役立つでしょう。

- 2020年2月 – アボセットは、スマートデバイス経由で接続・監視可能なタッチスクリーン内蔵輸液ポンプ装置「アボセットGO」を開発した。

レポート対象範囲

An Infographic Representation of 在宅輸液療法市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル在宅輸液療法市場レポートは、市場の詳細な分析を提供し、慢性疾患の世界的な有病率、輸液薬剤投与装置の技術的進歩などの主要な側面に焦点を当てています。これに加え、本レポートは市場に関する洞察、現在のトレンド、主要な業界動向を明らかにします。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは13.85% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

適応別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に456億7,000万米ドルで、2034年までに1,289億1,000万米ドルに達すると予測されています。

2025年における北米市場の市場規模は、174億9,000万米ドルでした。

年平均成長率(CAGR)13.85%で成長し、同市場は予測期間(2026年~2034年)を通じて安定した成長を示す見込みです。

この薬物セグメントは、癌の発生率の増加、免疫不足、および慢性疾患の発生率と、在宅投与のために承認された注射薬の堅牢なパイプラインのために、市場を支配しました。

効果的な薬物送達装置に対する需要の高まり、在宅医療への移行の変化、慢性疾患の有病率の増加、および増加するプレーヤーの数が市場の重要な要因です。

Optum、Inc.、Option Care Health Inc.、Baxter、およびB. Braun Melsungen AGは、世界市場のトップです。

北米は2025年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。