多連装ロケットランチャーの市場規模、シェアと業界分析、ロシア・ウクライナ戦争への影響、タイプ別(固定式および機関車)、射程別(10~100キロメートルおよび100~300キロメートル)、コンポーネント別(指揮制御システム、発射システム、レーダーシステムなど)、および地域予測、2026年~2034年

主要市場インサイト

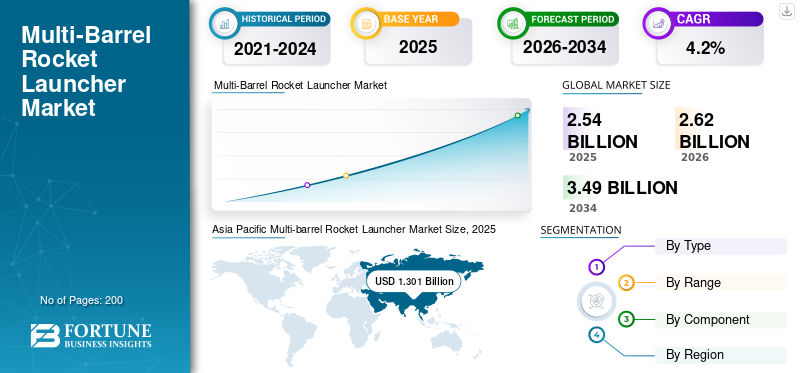

世界のマルチバレルロケットランチャー市場規模は2025年に25億4,000万米ドルと評価され、市場は2026年の26億2,000万米ドルから2034年までに34億9,000万米ドルに成長すると予想されており、予測期間中に4.2%のCAGRを示します。アジア太平洋地域は多連装ロケットランチャー市場を独占し、2025年には51.3%の市場シェアを獲得しました。

多連装ロケットランチャー (MLRS) は、多連装ロケット システム (MLRS) とも呼ばれ、単一のプラットフォームに複数のランチャーが搭載され、ボレーガンと非常によく似た方法で長距離ロケットを発射するロケット砲システムの一種です。このロケットは飛行中は自走式で、有効射程が長く、反動が小さく、同様のサイズの砲台に比べてペイロードが大幅に大きい場合が多く、一部の核弾頭を輸送でき、射程180km以上の射程が可能であるなど、従来の砲弾とは異なる能力を備えている。

市場は、発売と技術の進歩により、予測期間中に牽引力を得ることが予想されます。ロケットランチャーのコンポーネントとシステムにおける数多くの技術の進歩により、世界中の軍隊でランチャーがさらに認知されるようになりました。さらに、地上部隊の強化に対する世界的な需要の増加が、予測期間中の市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の多砲身ロケットランチャー市場の要点

- 2025年の市場規模:25.4億ドル

- 2026年の市場規模:26.2億ドル

- 2034 年の予測市場規模: 34 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.2%

- アジア太平洋地域は、2025 年に多連装ロケットランチャー市場で 51.30% のシェアを獲得し、独占しました。

- 機関車部門は 2026 年に市場シェアの 65.48% を占めると予測されています。

- 100〜300kmセグメントは、2026年から2034年までの市場の4.2%のCAGRに支えられ、2026年には55.91%の市場シェアを保持すると予想されています。

北米

2025 年には 00 億 9 千万米ドルに達し、市場シェアは 3.50% となり、2026 年も安定した成長を維持すると予想されています。

ヨーロッパ

2025年には4.4億米ドル(シェア17.20%)を占め、2026年には4.5億米ドルに成長すると予想されています。

アジア太平洋地域

2025 年には 13 億米ドルを生み出し、市場シェアは 51.30% となり、2026 年には 13 億 3,000 万米ドルに達すると予測されています。

私たち。

米国の多連装ロケットランチャー市場は、軍事近代化と防衛調達への継続的な投資により、2026年までに00億8,900万米ドルに達すると予測されています。

日本

多連装ロケットランチャー市場は、2026 年までに 0 億 800 万米ドルに達すると予測されています。

続きを読む

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争における新時代の戦闘兵器の需要増加が援助市場の成長を促進

ロシアとウクライナの間の熾烈な戦争により、2022 年の市場見通しは前向きになりました。戦争により、最大限の支援を確保する高度な防衛システムに関連する多連装ロケットランチャー システムの需要が増大しました。どちらの側を支持する多くの国も、適切なロケットランチャーシステムを派遣するなどして、同盟国に戦争支援と支援を提供している。

- たとえば、2022年6月、米国国防総省は、7億ドル相当の4基のM142高機動砲ロケットシステム(HIMARS)が、荷物と一緒に戦争中のウクライナに送られる予定であることを発表した。この構想は大統領の最新のウクライナ軍撤退計画の一環だった。

- さらに、2023年6月、ロシアは300mm多連装ロケット砲用の新たな砲システムの開発を発表した。新しい開発品は「サルマ」と呼ばれ、機動性が向上し、高精度の誘導弾の発射も可能になることが期待されている。 Sarma システムには、改良された自動射撃管制および誘導システムが装備されます。

冷戦や国境を越えた緊張状況の高まりにより、紛争状況の増大により軍需品調達に対する政府支出全体が増加するため、戦争は世界市場に大きな影響を与えた。さらに、これらの要因は、予測期間中の市場の成長を促進すると予想されます。

多連装ロケットランチャー市場動向

市場拡大を促進する砲兵システムの技術的進歩

最近、従来の軍用発射装置の動作方法を変えようとする動きがあり、ほとんどの OEM や軍が技術的に進歩した砲兵システムへの投資に関心を集めています。ランチャー機械システムや改良された電気機械コンポーネントや接続などの開発は、市場の最新トレンドです。戦場では地形に関係する差異があるため、発射装置は基地に戻ることができなければなりません。 たとえば、2022 年 8 月に国防研究開発機構 (DRDO) は、射程を強化したピナカ ロケットランチャーの試験の成功を発表しました。試験はバラソールとポカランで実施された。さらに、最近では位置および精密補助マルチロケットランチャーシステムが急増しており、市場全体の成長を押し上げています。

- 2023年10月、ウクライナに本拠を置く砲兵HIMARSは、多連装ロケットランチャーと弾薬庫の標的化に成功したことを発表した。砲兵旅団の一部隊も、敵の大砲を探知するために UAV 技術を使用しました。さらに、近代化により、発射装置を目標に向けるのにかかる時間は最小限になり、ロケットの飛行時間は 2 分に短縮されました。

マルチバレルロケットランチャー市場の成長要因

市場開発を促進するための大砲近代化プログラムと新しいシステム調達

市場で入手可能なアプリケーションと多数の製品が増加するにつれ、現代の兵器システムの需要を満たすために古い兵器艦隊を調整および改修する軍事近代化が急増しています。これらの取り組みは、艦隊の現在の持続可能な能力のギャップに対処し、防衛機器やシステムの致死性と生存性を高めるためのシステムや技術の将来の導入を可能にします。多くの場合、MRL の最新化とカスタマイズは、各国の要件として OEM 自身によって行われます。ただし、各国は軍事近代化の実践にも取り組んでいます。さらに、軍事近代化に使用される金属合金の急増と、世界中の当局や政府の関与が、世界中の軍隊への近代兵器システムの供給を促進する要因となっています。さらに、新しいシステムの調達により、予測期間中に多連装ロケットランチャーの採用が促進されます。

- たとえば、2023年5月、米国に拠点を置くOEMであるロッキード・マーチン社は、米陸軍の多連装ロケットシステムを野砲バージョンのM270A2誘導多連装ロケットシステムにアップグレードするための砲撃支援専門家を発表した。契約は1億9,410万ドルで成立した。

- 2023年12月、インド国防省は、インド・パキスタン国境およびインド・中国国境に配備される多連装ロケット砲「ピナカ」6,400基の取得承認を発表した。

国境を越えた緊張の高まりと内戦の激化により市場の進歩が促進

世界的な戦争状態が続いており、国境を越えた緊張が芽生えているため、各国が軍事力を強化する必要性が高まっています。国家間の内戦のような状況の増大により、世界各国で適切な軍事インフラへの需要が高まっています。さらに、ゲリラ戦の勃興など戦争活動の変化により、被害を最大化できるより広い適用範囲を備えた大容量兵器の需要が高まっています。 For instance, in April 2021, China deployed a deterrent long-range rocket launcher to India's borders.このロケットランチャーは精密攻撃能力があると言われており、この決定は係争中の国境をめぐる両国間の意見の相違を受けて下されたものである。

マルチバレルロケットランチャーは、従来のロケット発射システムに対抗するために、多数の誘導式および無誘導式ロケットを速いペースで正確に発射する能力を保持しています。最大エリアを正確にカバーできるため、多連装ロケット システムの需要が高まりました。したがって、世界中の国々が最新の MRLS を相互に提供しています。

- たとえば、2023年2月に国防総省は、米国国務省がポーランドへの長距離ミサイル、ロケット、発射装置の100億ドル相当の売却を承認したと発表した。ポーランドは軍事近代化のための支出に乗り出した一方、ロシアの侵略を防ぐために隣国ウクライナに古い武器を寄贈している。

抑制要因

高いメンテナンスコストとターゲット精度により市場が制限される成長

前向きな市場見通しにもかかわらず、多連装ロケットランチャー市場の成長は、多連装ランチャーの目標精度により何らかの影響を受けると予想されます。 MRL からは複数のロケットが発射されるため、目標精度が通常の戦闘車両や戦車などの火砲ほど高くない場合があります。地理的に難しい目標があるため、目標を輸送したり照準を合わせたりすることが困難な場合があり、システム全体が他の砲兵システムよりも望ましくないものになります。高度な多連装発射装置は、システムの信頼性と精度を確保するために定期的なテストと校正が必要です。また、複雑な機構は複雑な部品から構成されており、MBRLの保守には熟練した労働力が必要であり、そのため保守コストが高くなる一因となっている。

マルチバレルロケットランチャー市場セグメンテーション分析

タイプ別分析

戦況の悪化により車輪付きMRLへの選好が高まり、車輪付きセグメントが優勢

タイプに基づいて、市場は固定型と固定型に分けられます。機関車。

機関車部門は2026年に65.48%の市場シェアを占めて市場をリードし、車輪付きタイプのロケットランチャーの幅広い用途により、予測期間中に最高のCAGRで成長すると予測されている。さらに、一般に軌道上では車輪付き MRL が好まれます。持ち運びが容易なため、車輪付きランチャーはどこにでも持ち運ぶことができます。世界中で進行中の戦争状況を考慮すると、これは非常に役立つことがわかります。さらに、車輪付きプラットフォームはコスト効率と燃料効率が高く、全体的な物流効率の向上に貢献します。また、車輪付き多連装ロケットランチャーは、追跡式のロケットランチャーに比べてメンテナンスが容易であるため、ダウンタイムが短縮され、運用コストが削減され、メンテナンスが容易になります。

固定セグメントは、長距離ロケット発射装置の成長により、大幅な CAGR で成長すると推定されています。このタイプが提供する安定性、火力、機動性、地形の多様性などのさまざまな特徴は、厳しい地形での任務において最も重要であることが証明されています。さらに、追尾式は発砲時の安定性をもたらし、全体的な命中精度の向上に貢献します。したがって、追跡セグメントは正確なターゲティングを達成するために重要であり、予測期間中に顕著な成長を示すことが予想されます。 2025 年までに 8 億 7,950 万米ドルの収益を生み出すと予測されています。

- たとえば、2023 年 7 月に、より安価で入手しやすくなった韓国の K239 Chunmoo MLRS が HIMARS にテスト走行を提供しました。オーストラリア陸軍は2023年初めに米国製HIMARSの購入を決定したが、軍関係者らはアジアでの代替品である韓国の多連装ロケットランチャーである韓国のチュンム多連装ロケットランチャーがオーストラリアでのタリスマン・セイバー演習での性能に感銘を受けたようだ。

範囲分析による

需要の増加と重工業での 100 ~ 300 km セグメントのリード

航続距離別では、10~100kmのセグメントが2025年に35%のシェアを占めると予想されています。また、市場は10~100kmと100~300kmに分かれています。

100〜300kmセグメントは2026年に55.91%の市場シェアを占めて市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。射程 100 ~ 300 km の発射装置は、射程が広いため容易に使用および調達されており、そのため世界中の軍隊で好まれています。さらに、長距離 MRL は反乱に対抗するために世界中の国防軍に非常に好まれています。発展途上国と、激化する戦争状況とテロリズムに直面している国々は、状況を無力化するためにこのシステムの主な調達国です。

- たとえば、2023 年 8 月に、米国政府はフィンランドの M270 多連装ロケット システムのアップグレードを承認しました。契約は3億9,500万ドル相当で署名されました。

短距離戦用途向けの10~100km射程ロケットランチャーの納入増加により、10~100kmセグメントが2022年に大きな市場シェアを占めた。 10〜100 kmのロケットランチャーをターゲットの近くに配備して、最大のダメージを与える攻撃を確実にしたり、ターゲットを無力化したりできます。さらに、10 ~ 100 km のセグメントでは、アクセスが向上し、精密射撃の精度が向上するため、殺害の可能性が高まり、物流の拠点が削減されます。

成分分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

無人化・遠隔操作の進化による拡大を見据えたシステムセグメントの立ち上げ

コンポーネントに基づいて、市場は指揮制御システム、発射システム、レーダーシステム、その他。

発射システムセグメントは、ロケット発射装置への発射システムの応用により、2026年には36.82%のシェアを獲得して市場を独占すると予測されている。発射システムには、発射装置、ポッド、およびメカトロニクスや複数のロケット発射に対応するその他の機器の主要部品が含まれます。複数の間隔でロケットを打ち上げる技術の進歩により、市場の成長が促進されています。したがって、MRLが無人になるか、遠隔操作が可能になる打ち上げシステムにおける新たな技術進歩により、この分野は成長すると予想されている。さらに、多数の OEM が高度な打ち上げシステムを提供する契約を結んでいます。

- たとえば、2022 年 7 月、米国の OEM であるロッキード・マーチン社は、初の M270A2 多連装ロケット システムの米軍への納入を発表しました。 MLRS は、新しいエンジンと共通射撃管制システム「CFCS」を含む改良されたシステムを備えた近代化された M270 です。このアップグレードにより、システムは長距離 GMLRS や精密打撃ミサイル (PrSM) などの将来の兵器と互換性を持つようになります。

レーダー システム部門は、レーダー システムに関連する技術の進歩により、最高の CAGR で成長すると予想されます。 レーダー システムには、レーダー、センサー、通信、ナビゲーションと監視、および指揮制御 (GPS) コンポーネントが含まれます。レーダーによる空中目標攻撃やミサイル誘導などの技術進歩により、需要が高まると予想されている。したがって、レーダーおよび通信技術の高度かつ頻繁な進歩により、市場は予測期間中に高い成長が見込まれると予測されます。さらに、無人システムのアプリケーションの増加により、潜在的な脅威を軽減するための高度な追跡システムのニーズが急増しており、それにより、予測期間中にレーダーシステムセグメントの市場が成長します。

地域の見識

世界のマルチバレルロケットランチャー市場は、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Multi-barrel Rocket Launcher Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年の世界市場に約13億米ドルを寄与し、シェア51.30%を占め、2026年には13億3,000万米ドルに達すると予想されています。アジア太平洋地域は2025年に最大の市場シェアを占め、敵防空制圧のための高精度精密攻撃の需要により、予測期間中に新たな調達と近代化プログラムが急速に成長するため、最高のCAGRで成長すると予測されています。システム(SEAD)と地域諸国間の国境を越えた激しい緊張。適切な防衛インフラへの需要が高まり、この地域の防衛メーカーの数が増加するとともに、軍事装備への支出や他の地域からの調達も増加している。日本の多連装ロケットランチャー市場は、2025 年までに 750 万米ドルに達すると予想されています。中国では、予測期間中に 4.56% という高い CAGR が見込まれると予測されています。日本市場は2026年までに0.08億米ドル、中国市場は2026年までに2.4億米ドル、インド市場は2026年までに0.35億米ドルと推定されています。

- 例えば、ハンファ・ディフェンスは2023年8月、ポーランド初のK239チュンムー多連装ロケットシステム「MLRS」をポーランドに納入した。この引き渡しは、東ヨーロッパで進行中の紛争に対応するため「数百」のMLRSを見つけるためにポーランド国防大臣が2022年に発表した35億5,000万米ドルの契約の一部である。

北米

2025年、北米は世界市場シェアの3.50%を保持し、評価額は0億9000万米ドルに達し、2026年には0億9000万米ドルに達すると予想されており、米陸軍における多数の軍事装備品や軍事サービスの買収により、大幅なCAGRで成長すると予想されている。この地域に著名な市場プレーヤーが存在することも、この地域の成長に拍車をかけています。ロッキード・マーチン社やノースロップ・グラマン社などの企業は、多連装ロケットランチャーを容易に製造し、主に米陸軍やその他の国に供給しています。米国市場は、2026 年までに 00 億 8,900 万米ドルと評価されます。

- たとえば、2023 年 11 月、ロッキード・マーチン社は、MLRS 軍需品エンジニアリング・サービスを米陸軍に供給する 5 年間の契約を獲得しました。契約額は1億9900万ドル相当。

ヨーロッパ

ヨーロッパの市場は、2025年に4億4,000万米ドルに達し、総市場収益の17.20%を占め、2026年には4億5,000万米ドルに達すると予想されています。この地域の大きな市場シェアは、各国と新興主要企業の購買力の増大によるものです。ロシア - ウクライナ戦争の戦況の拡大は、予測期間中の地域市場全体の成長を推進します。潜在的な紛争や国境を越えた緊張など、ヨーロッパで安全保障上の懸念が高まっているため、強固で適応力のある軍事能力の必要性が高まっています。さらに、多連装ロケット砲などの高度な軍事装備の存在は、潜在的な侵略者に対する大きな抑止力として機能し、それによって地域の安定に大きく貢献していることが証明されています。この地域の国々が軍事および防衛プロジェクトの訓練と開発のためのパートナーシップで協力する一方で、それはこの地域における多連装ロケットランチャーの開発においてプラスの成長につながる可能性がある。英国市場は 2026 年までに 0 億 500 万米ドルと評価され、ドイツ市場は 2026 年までに 0 億 600 万米ドルと評価されます。

- たとえば、2023年10月にドイツ陸軍は、ウクライナに供与されたMARS IIロケット砲システムと、イスラエルから供与された多連装ロケット砲を置き換える計画を発表した。

ラテンアメリカ

2025 年にラテンアメリカは 1 億 2,000 万米ドルを生み出し、世界市場収益の 4.90% に貢献し、2026 年には 1 億 4,000 万米ドルに達すると予想されています。国家間の国境を越えた緊張の高まりにより、ラテンアメリカは予測期間中に勢いを増すと予想されます。国境を越えた緊張のため、この地域の政府は多連装ロケットランチャーなどの先進的な軍事装備の取得と調達に多額の投資を行っている。さらに、Avibras Industria Aeroespacial S.A. などの主要な市場プレーヤーの出現により、予測期間に市場が押し上げられると予想されます。

- たとえば、2023年10月、ブラジルに本拠を置くマルチバレルロケットランチャーOEM会社であるAvibras Industria Aerospecial S.A.は、スペイン軍向けの複数の移動式ロケットランチャーを取得する契約でスペインの企業New Technologies Global Systemsと提携した。

中東

中東およびアフリカ地域は、2025年に世界市場の11.30%を獲得し、2億9000万米ドルの収益を生み出し、2026年には2億9000万米ドルに達すると予測されています。中東では、近隣諸国の地政学的問題に関する政府の取り組みの拡大により、軍事装備品の購入が大幅に増加すると予想されています。さらに、中東諸国は軍事力を強化するために、軍事調達と近代化に積極的に投資し、先進的なシステムを他国に提供しています。

- 例えば、2022年11月、トルコに本拠を置くミサイルOEM会社ロケサンは、カーンミサイルと多層防空システムを供給するインドネシアとの契約を発表した。カーン発射準備完了ミサイルは、多連装ロケットランチャーから発射することができます。

アフリカ

アフリカは、経済成長とグローバル化により、予測期間中に成長すると予想されています。この地域の多連装ロケットランチャーは、世界の市場プレーヤーの参入により繁栄すると予想されています。これにより、予測期間中の市場の成長が促進されると予想されます。

- たとえば、2023 年 12 月にエジプト軍事生産省は多連装ロケットランチャーであるサンダー 200 を打ち上げました。 MRLはカイロで開催されたEDEX国際博覧会で発表された。同省の国産ロケットランチャーはMRL。

主要な業界関係者

確立された企業は市場での地位を維持するためにパートナーシップと買収を活用します

多連装ロケットランチャー市場分析は統合されており、この分野に取り組む国内外の企業が多数います。大手企業は、新しい地域のサービスプロバイダーと共存するために競争力を持っています。この分野の著名な組織としては、ロッキード・マーチン社、BAE システムズ、ハンファ・ディフェンスなどが挙げられます。ロッキード・マーチン社は、その成長戦略と世界的な存在感により、主要企業になることが期待されています。 Elbit Systems Ltd.、Roketsan A.S.、Larsen & Toubro Limited、TATA Power などの市場の他の大手企業は、市場での地位を確立するために買収、提携、新製品の発売に注力しています。

多連装ロケットランチャーのトップ企業のリスト:

- Lockheed Martin Corporation (U.S.)

- Hanwha Defense Co. Ltd. (South Korea)

- Northrop Grumman Corporation (U.S.)

- BAE Systems plc (U.K.)

- Diehl Defense GmbH & Co. KG (Germany)

- Elbit Systems Ltd. (U.K.)

- China North Industries Group Corporation Limited (NORINCO) (China)

- Tata Power Company Ltd. (India)

- Roketsan Roket Sanayii ve Ticaret A.S. (Turkey)

- Avibras Industria Aeroespacial S.A. (Brazil)

- Larsen & Toubro Limited (India)

- Arnold Defense & Electronics (U.S.)

- NPO Splav (Russia)

主要な業界の発展:

- 2023年5月 –米陸軍はロッキード・マーチン社とHIMARSおよびM270発射機に関して8億ドル以上の契約を締結した。高機動砲ロケットシステム「HIMARS」及びM270多連装ロケットシステム(MLRS)ロケットに関する協定。

- 2023年1月 –ミャンマー軍はインド独立75周年を記念してMAM-03多連装ロケットランチャー(MRL)とMMT-40軽戦車を公開した。国営放送ミャンマー・ラジオ・テレビ(MRTV)が放送したビデオ映像によると、MAM-03とMMT-40が独立記念日のパレードに参加しているのが目撃された。どちらの機能も、ミャンマー国防産業総局 (DDI) によって開発されました。

- 2022年6月 –タタ・アドバンスト・システムズ・リミテッド(TASL)とラーセン・アンド・トゥブロ(L&T)は共同で、インド空軍研究・防衛研究開発機構(DRDO)と共同開発した100発目のアカシュ空軍発射装置(AAFL)をインド空軍に引き渡した。この機会は、カルナータカ州のTASLのベマガル施設にあるDRDOの総合ミサイルシステム戦略(DG-MSS)ディレクターであるBHVSナラヤナ・ムルティ氏によって記念されました。

- 2023年4月 –米陸軍はロッキード・マーチン社に対し、追加の HIMARS ロケットと関連機器を生産するための 6 億 1,500 万ドルの完全生産契約を締結しました。この買収により、米陸軍の打ち上げロケット群が拡大し、国際パートナーからの注文に応え、追加の精密射撃能力を顧客に提供できるようになります。

- 2022年6月 –ロッキード・マーティンとラインメタルは、ロッキードの高機動砲ロケットシステム(HIMARS)をベースにした欧州製ロケットランチャーをドイツとその近隣諸国に供給するために協力している。 GMARS システムは、ベルリンの古い MARS 2 多連装ロケット システムに代わる装輪砲システムとして設計されています。

レポートの範囲

市場調査レポートは、市場に関する詳細な情報をカバーし、主要企業、サービスの種類、主要なアプリケーションに焦点を当てています。これに加えて、レポートは市場動向と競争環境についての洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の世界市場規模の拡大にはいくつかの要因が寄与しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.2% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

範囲別

| |

コンポーネント別

| |

地域別

|

よくある質問

Fortune Business Insights は、2026 年の世界市場規模は 26 億 2000 万米ドルで、2034 年までに 34 億 9000 万米ドルに達すると予測されていると述べています。

市場は、予測期間(2026年から2034年)中に4.20%のCAGRを記録すると予想されます。

機関車セグメントは最も高い CAGR で成長すると予測されています。

Lockheed Martin Corporation、BAE Systems、Hanwha Defense は世界市場の主要企業です。

2026年の市場シェアではアジア太平洋地域がトップとなった。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。