廃棄物由来バイオガス市場規模、シェアおよび業界分析、原料別(農業残渣、産業有機廃棄物、都市固形廃棄物、家畜糞尿、下水汚泥など)、テクノロジー別(バイオガスアップグレードシステム、嫌気性消化、埋立地ガス回収など)、エンドユーザー別(バイオメタン、CHP、発電など)、および地域予測、 2026~2034年

廃棄物由来バイオガス市場規模と将来展望

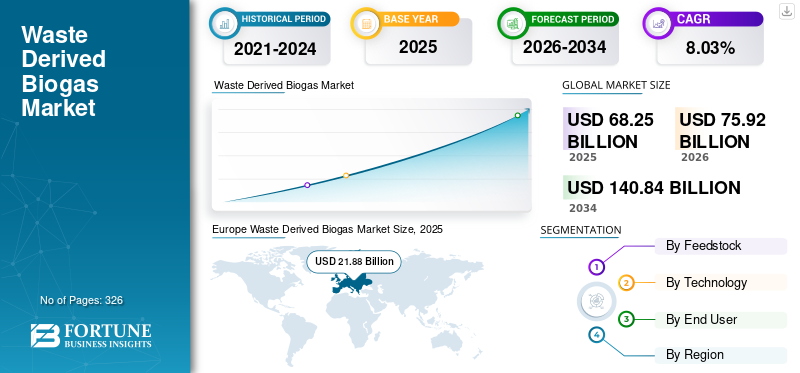

世界の廃棄物由来バイオガス市場規模は、2025年に682億5,000万米ドルとなりました。同市場は、2026年の759億2,000万米ドルから2034年には1,408億4,000万米ドルへと拡大すると予測されており、予測期間における年平均成長率(CAGR)は8.03%となる見込みです。地域別に見ると、欧州が2025年時点で32.05%の市場シェアを占め、廃棄物由来バイオガス市場を主導しました。

廃棄物由来バイオガスは、食品廃棄物、農業残渣、動物の糞尿、下水汚泥、埋め立て廃棄物などの有機廃棄物の嫌気性消化または分解を通じてバイオガスを生成する技術です。無酸素条件では、微生物が有機物を分解し、主にメタン (CH₄) と二酸化炭素 (CO₂)。バイオガスは熱と発電に直接使用することも、バイオメタンにアップグレードして天然ガス網に注入して車両燃料として使用することもできます。廃棄物由来のバイオガスは、埋立地の排出量を削減し、有機廃棄物の処分を回避し、化石燃料と比較して温室効果ガスの排出量を削減します。

市場の成長は主に、米国、ドイツなどの主要経済国における厳しい排出削減目標と再生可能燃料の義務化によって推進されています。埋め立て地のオーバーフローやプラスチック廃棄物管理に対する懸念の高まりにより、政府や業界は廃棄物の流れを貴重な燃料に変換するよう奨励されています。特に大型輸送分野や航空分野における低炭素輸送用燃料の需要の高まりが、その採用をさらに後押ししています。さらに、熱分解および水素化処理技術の進歩により、変換効率と商業的実現可能性が向上しています。

Veolia Environnement、Engie、EnviTec Biogas、Ameresco、Air Liquide は、この市場の主要企業の 1 つです。これらの企業は、使用済み食用油、プラスチック、有機残留物などの廃棄原料を再生可能なディーゼルに変換するための技術(水素化処理、熱分解、ガス化など)の革新と拡張を行っています。彼らは、生産能力の拡大、変換効率の最適化、廃棄物供給業者との提携、化石ディーゼルを低炭素のドロップイン燃料に置き換えることによる温室効果ガス排出量の削減に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

廃棄物由来バイオガス市場動向

製油所インフラにおける廃棄物から燃料への統合が市場の成長を加速

市場の主要なトレンドは、廃棄物ベースの原料を既存の石油精製インフラに統合することです。 Neste や Shell などの大手エネルギー会社は、使用済み食用油、動物性脂肪、その他の残留物を化石原料と同時処理するために、従来の製油所を改修しています。このアプローチでは、スタンドアロンのプラントを構築する場合と比較して設備投資を削減しながら、商業化を加速します。例えば、欧州のいくつかの製油所は、輸送における少なくとも14%の再生可能エネルギーの使用を義務付ける欧州連合の再生可能エネルギー指令の目標を達成するために、水素化処理装置の一部を再生可能ディーゼル生産に切り替えている。共処理により、既存のディーゼル エンジンや物流システムとのドロップイン燃料互換性も可能になります。この傾向は、伝統的な石油メジャーがインフラ、流通ネットワーク、水素廃棄物由来のバイオガスをより迅速に拡張し、燃料の信頼性と供給の安定性を維持しながらライフサイクル炭素強度を向上させる供給システム。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する厳格な炭素削減と再生可能燃料政策

厳格な脱炭素政策は、廃棄物由来のバイオガスの主な成長原動力です。政府は、世界の CO₂ 排出量の約 20 ~ 25% を占める輸送機関からの排出量を抑制するために、低炭素燃料基準と再生可能エネルギー混合義務を導入しています。米国では、再生可能燃料基準(RFS)とカリフォルニア州の低炭素燃料基準により、炭素強度の低い燃料に対する取引可能なクレジットが提供され、廃棄物ベースのディーゼル生産を直接奨励しています。同様に、欧州連合は加盟国に対し、再生可能エネルギー気候枠組みに基づいて輸送に使用される。廃棄物由来のバイオガスは、原料の種類に応じて、ライフサイクルで温室効果ガスを従来のディーゼルと比較して最大 60 ~ 85% 削減できるため、コンプライアンスにとって魅力的です。これらの規制メカニズムは、予測可能な需要を生み出し、プロジェクトの銀行性を向上させ、高度な変換テクノロジーへの投資を促進します。炭素価格設定メカニズムが世界的に拡大するにつれ、政策に裏付けられた需要が引き続き市場拡大の基本的な原動力となることが予想されます。

市場の制約

市場の成長を制限する高額な資本投資と技術リスク

高い資本要件と技術の不確実性は、市場の成長に対する大きな制約となっています。高度な廃棄物からディーゼルへの変換施設、特に熱分解またはガス化とそれに続くフィッシャー・トロプシュ合成を使用する施設は、多額の先行投資を必要とし、多くの場合、プラントあたり数億ドルに達します。複雑なプロセス統合、触媒性能の問題、運用規模の拡大リスクにより、商業化が遅れる可能性があります。例えば、世界のいくつかの初期段階のプラスチック燃料化ベンチャー企業は、技術的および経済的ハードルのため、一貫した商業生産を達成するのに苦労している。シェブロンのような確立された企業でさえ、リスクを軽減するためにパートナーシップと段階的な生産能力の拡大を優先し、慎重に事業を進めています。さらに、長期的な政策の確実性やオフテイク契約がなければ、資金調達は困難になる可能性があります。原油価格の変動は、化石ディーゼルと比較した廃棄物由来バイオガスの競争力にも影響を及ぼし、投資収益率に影響を与え、不確実な市場状況では新規プロジェクトの開発が遅れる可能性があります。

市場機会

航空および大型輸送の脱炭素化による新たな成長の道筋の創出

市場にとっての大きなチャンスは、航空、船舶、長距離トラック輸送など、電化が難しい分野の脱炭素化にある。持続可能な航空燃料(SAF)は、水素化処理やフィッシャー・トロプシュ合成によって同様の廃棄物ベースの原料から製造されることが多く、政策や航空会社の支援を得ています。国際航空運送協会は、航空業界は 2050 年までに正味排出量を 2005 年のレベルから 50% 削減する必要があり、持続可能なエネルギーであるバイオ燃料に対する強い需要を生み出すと予測しています。 BP や TotalEnergies などの企業は、廃油や残留物から再生可能ディーゼルと SAF の両方を生産する統合型再生可能燃料ハブに投資しています。大型トラック輸送車両も、エンジンの改造が不要で即時排出量削減が可能な再生可能ディーゼルを採用しています。長距離貨物の電化は依然として困難であるため、バッテリー重量と航続距離の制約がある中で、廃棄物由来のバイオガスは短期的に拡張可能なソリューションを提供し、プレミアム低炭素燃料セグメントの市場拡大に向けた地位を確立します。

市場の課題

市場の成長を制限する原料の入手可能性と価格の変動

市場が直面している主な課題の 1 つは、使用済み食用油 (UCO) や動物性脂肪などの持続可能な廃棄物原料の供給が限られており、供給が不安定であることです。世界の UCO 供給は有限で地理的に集中している一方、再生可能ディーゼルの生産能力の拡大により需要が急増しています。たとえば、北米の再生可能ディーゼル生産能力は過去 5 年間で急速に拡大し、原料をめぐる競争が激化し、価格が上昇しています。輸入への依存は、国際サプライチェーンにおけるトレーサビリティと不正行為の懸念も引き起こします。ヴァレロ・エナジーなどの企業は、再生可能ディーゼルの拡大における主要な運用リスクとして原料調達を強調している。さらに、季節変動やバイオディーゼルおよび油脂化学産業での使用の競合により、入手可能性がさらに制限されます。生産能力の拡大と持続可能な原料供給の間のこの不均衡により、マージンが圧縮され、プロジェクトのスケジュールが遅延する可能性があり、サプライチェーンのセキュリティが生産者にとって重要な戦略的優先事項となっています。

セグメンテーション分析

原料別

セグメントの成長を牽引する大量の都市固形廃棄物の存在

市場は原料に基づいて、農業残渣、産業有機廃棄物、都市固形廃棄物、動物の糞尿、下水汚泥などに分類されます。

都市固形廃棄物セグメントは、派生廃棄物の 29.81% を占めました。バイオガスこのセグメントは、その量の多さから最大の市場シェアを保持しています。 MSW は世界中で廃棄物からディーゼルへの原料のほぼ 47 ~ 48% を占めています。これは、大量の都市廃棄物の発生、埋め立て地転用政策、熱分解やガス化などの熱化学変換技術の採用の増加によって推進されています。都市では毎日膨大な量のMSWが生産されているため、その普及率と入手可能性により、MSWは主要な原料カテゴリーとなっており、多くの場合、他の有機資源の合計寄与量を上回っています。

家畜糞尿セグメントは、予測期間中に8.62%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

嫌気性消化の高効率化と両立性でセグメントの成長を牽引

技術に基づいて、市場はバイオガスアップグレードシステム、嫌気性消化、埋め立てガス回収などに分類されます。

嫌気性消化セグメントは市場シェアの約 42.10% を占めます。嫌気性消化 (AD)拡張性、効率性、そして肥料、作物残渣、食品廃棄物などの幅広い有機廃棄物との互換性により、市場で依然として主要なセグメントです。 AD は現代の廃棄物エネルギー システムの中心であり、バイオガス施設の 10 件中 9 件近くが中核的な変換プロセスとして AD を使用しています。その強力な存在感は、再生可能インセンティブ、農村部のエネルギー プログラム、循環型廃棄物管理戦略によって推進された、ヨーロッパ、北米、アジアにわたる大規模な施設によって支えられています。 AD は、システムのアップグレードによって精製され埋め立てガス回収で得られる生のバイオガスを供給するため、その市場シェアは残りの再生可能ガス バリュー チェーンを支え、世界の総バイオガス容量を広く支配しています。

バイオガスアップグレードシステムセグメントは、予測期間中に8.73%のCAGRで成長すると予想されます。

エンドユーザー別

バイオメタン部門はディーゼルに大きく依存し、部門の成長を推進

エンドユーザーに基づいて、市場はバイオメタン、CHP、発電などに分類されます。

発電セグメントは、2025 年に約 36.87% の最大の市場シェアを占めました。複数の業界追跡情報源によると、プラントはメタンを直接または CHP システムを通じて電力に変換するため、バイオガスからの発電が最終用途市場の約 54% 以上を占めています。この優位性は、再生可能電力、固定価格買取制度、再生可能ポートフォリオ基準、特にヨーロッパ、北米、中国におけるバイオガス発電プロジェクトを経済的に魅力的なものにするインセンティブに対する一貫した需要によって推進されています。都市および農業の有機廃棄物の豊富な供給がこの分野を後押しし、化石燃料への依存を減らし、送電網の安定化に貢献しています。発電はバイオガス生産量の大部分を占めており、依然として再生可能ガス市場の基礎となっています。

バイオメタンセグメントは最も急速に成長しており、2025 年には 9.28% の CAGR で成長すると予想されています。

廃棄物由来バイオガス市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

ヨーロッパ

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の欧州の売上高は 212 億 8,000 万米ドルで、世界の売上高の約 31.18% を占めました。この地域は、再生可能燃料、特にバイオガス、バイオメタン、再生可能ディーゼル用途の市場を独占していました。バイオガス/バイオメタンの分野では、長年にわたる再生可能ガス指令、送電網注入義務、強力な脱炭素化政策を反映して、欧州が地域最大のシェアを占めることが多く、世界の活動の約40~42%を占めています。ドイツ、フランス、スウェーデン、英国が主要な生産国であり、公共交通機関や自治体の車両ではますます使用されています。バイオメタンそして再生可能なディーゼルブレンド。欧州諸国はまた、有機廃棄物のリサイクルと嫌気性消化の大規模な展開をリードしており、他の地域と比較して高い設備容量を支えています。この地域の包括的な規制調整により、この地域は世界中の廃棄物由来バイオガス市場の成長の基礎となっています。

ドイツの廃棄物由来バイオガス市場

ドイツの経済規模は 2025 年に 54 億米ドルと推定され、2026 年には 60 億 6000 万米ドルに達すると見込まれています。この国は、長年にわたる再生可能エネルギー法に支えられ、先進的なバイオガスとバイオメタンのインフラストラクチャーで広く知られています。それは何千ものものを操作しますバイオガスプラント、主に農業残渣とエネルギー作物を利用しています。ドイツのエネルギー転換戦略では、嫌気性消化および CHP システムにおける強力な技術的専門知識を活用して、電力網およびガスネットワークへの再生可能エネルギーの統合を重視しています。産業の脱炭素化目標と再生可能交通政策は、再生可能燃料の消費を引き続き支援します。ドイツのよく発達したエンジニアリング基盤と確立された廃棄物エネルギーエコシステムは、バイオエネルギー導入におけるリーダーとしての役割を強化しています。

英国の廃棄物由来バイオガス市場

英国市場は2025年に31億7,000万米ドルと評価され、2026年には35億5,000万米ドルに達すると予想されています。英国は再生可能燃料、特にバイオメタングリッド注入と持続可能な航空燃料開発において積極的な役割を果たしています。英国は過去 10 年間に嫌気性消化施設を大幅に拡張し、農業および食品廃棄物ベースのガス生産を支援しました。政府の交通機関の脱炭素化政策と再生可能な交通機関燃料の義務により、需要は引き続き刺激されています。しかし、世界的な競争と政策転換により、国内の生産能力は構造調整に直面している。それにもかかわらず、英国は再生可能ガスの統合と低炭素燃料移行の取り組みにおいて欧州の重要な貢献国であり続けている。

北米

北米は 2025 年に 171 億 5,000 万米ドルと評価され、世界市場の約 25.12% を占めています。この地域は、再生可能燃料基準、クリーン燃料税の優遇措置、大規模な再生可能ディーゼル生産能力などの強力な政策枠組みによって市場で大きなシェアを占めています。 北米の廃棄物からディーゼルおよび RNG への部門は、高度な埋め立てガス回収、農業用バイオガスの利用、および導入を促進する州レベルのクリーン燃料義務によって支えられています。例えば、再生可能燃料基準とインフレ抑制法に基づく米国の政策の進化により、再生可能燃料施設とRNGプロジェクトへの投資が加速し、クリーン燃料導入における北米のリーダー的地位が強化されています。

米国の廃棄物由来バイオガス市場

米国市場は2025年に148億8,000万米ドルと推定され、2026年には165億米ドルに達するとみられています。米国は、再生可能燃料混合義務や低炭素燃料プログラムなど、連邦および州レベルの強力な政策枠組みによって推進されている、再生可能燃料において最も影響力のある市場の1つです。この国は、製油所の転換や新たなプロジェクトの開発を通じて再生可能ディーゼルの精製能力を急速に拡大し、また、石油からの再生可能天然ガス(RNG)生産でもリードしている。埋め立てガスそして農業廃棄物。米国環境保護庁は、成熟した廃棄物からエネルギーへのエコシステムを反映して、全米で数千のバイオガス システムが稼働していると報告しています。大型輸送、航空燃料への取り組み、企業の脱炭素化戦略からの強い需要により、この国の世界における支配的な地位は強化され続けています。

アジア太平洋地域

アジア太平洋市場は2025年に187億8,000万米ドルと評価され、世界収益の約27.52%を占めています。アジア太平洋地域の成長は、人口の多さ、エネルギー需要の増大、産業部門と運輸部門の拡大によって支えられています。中国、インド、日本、韓国などの国々は、輸入依存を減らし排出量を削減するために、廃棄物発電プロジェクト、農業用バイオガスプラント、再生可能ディーゼルの導入への投資を加速させている。農村部では農業残渣と有機廃棄物の変換が主要な原料原動力となっているが、都市中心部ではよりクリーンな輸送燃料が求められている。アジア太平洋地域の規制枠組みは国によって異なりますが、政府の強力な取り組みとインフラ開発により西側市場との差が縮まり、この地域は世界で最も急成長している地域の一つとなっています。

中国の廃棄物由来バイオガス市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、その規模は2025年に74億8,000万米ドルに達し、2026年には84億3,000万米ドルに達する可能性が高い。中国は、農村部のエネルギープログラム、廃棄物管理改革、エネルギー安全保障の優先事項によって推進されている再生可能燃料の主要国である。同国は、家畜の糞尿や有機性廃棄物をエネルギーに変換するために、特に農業地域で大規模なバイオガスへの取り組みを実施している。都市の廃棄物発電プラントは、再生可能ガスや発電。国家的なカーボンニュートラル目標により、バイオメタンや先進的なバイオ燃料への関心が加速しています。中国の膨大な原料の入手可能性と拡大するクリーンエネルギーインフラにより、中国は世界の再生可能燃料情勢における中心的な成長原動力となっている。

インドの廃棄物由来バイオガス市場

インドの経済規模は2025年に34億9,000万米ドルと推定され、2026年には39億3,000万米ドルに達すると見込まれています。インドの再生可能燃料セクターは、圧縮バイオガス(CBG)、エタノール混合、地方でのバイオガス導入を促進する政府支援の取り組みを通じて拡大しています。農業残渣や都市廃棄物のエネルギーへの変換を奨励するプログラムは、汚染を軽減し、エネルギーへのアクセスを改善することを目的としています。インドは都市部で廃棄物発電施設を拡大する一方、農村部では分散型消化装置を推進している。気候と大気質の目標との強力な政策の整合により、バイオメタンと持続可能な輸送燃料への投資が引き付けられ続け、インドを新興成長市場として位置づけています。

日本の廃棄物由来バイオガス市場

日本の再生可能燃料戦略は、エネルギー安全保障、廃棄物利用、脱炭素化を重視しています。その国は先進的に発展しました廃棄物エネルギー化都市固形廃棄物のガス化やバイオガス回収施設を含むインフラ。日本はまた、輸送時の排出量を削減するために、持続可能な航空燃料と再生可能ディーゼルのパートナーシップにも投資しています。国内の化石燃料資源が限られている日本は、効率的な廃棄物変換技術と再生可能ガスの送電網統合を優先している。その強力な産業基盤と技術革新能力は、再生可能燃料の導入の着実な拡大をサポートしています。

ラテンアメリカ

ラテンアメリカは 2025 年に 60 億 1,000 万米ドルを占め、世界の収益の約 8.81% を占めました。ラテンアメリカでは、バイオディーゼル/再生可能ディーゼルとバイオガスの導入に集中した活動が市場で進んでいます。ブラジルやアルゼンチンなどの国は、バイオ燃料混合義務(ディーゼル中のバイオディーゼル含有量の増加など)を増やしており、地元の原料利用と生産の促進に貢献しています。特にブラジルは、エネルギー自給率を向上させ、石油輸入を削減するためにバイオ燃料レベルを引き上げることで注目を集めており、他の国々も農村部や輸送部門でバイオメタンとRNGを模索している。インフラの制限と投資の変動により、ラテンアメリカのシェアは依然として控えめですが、支援的なエネルギー政策と天然資源の入手可能性は、強力な成長の可能性を示しています。

中東とアフリカ

中東とアフリカは、2025年に50億3,000万米ドルと評価されています。限られたインフラと歴史的に化石燃料への依存度が高いため、急速な普及が制限されてきましたが、再生可能ディーゼルの共処理試験や地域規模のバイオガスプログラムなど、最近の多角化の取り組みが台頭しています。 UAE、サウジアラビア、南アフリカの政府は、より広範なクリーンエネルギー戦略の一環としてバイオエネルギープロジェクトを検討しており、一部のアフリカ諸国は農業廃棄物を活用して分散型再生可能ガスソリューションを拡大しています。中東とアフリカの現在のシェアは比較的低いですが、この地域のエネルギー転換目標は、支援枠組みが発展するにつれて参加が増加する可能性を示唆しています。

GCC廃棄物由来バイオガス市場

GCC市場は2025年に20億3,000万米ドルと推定され、2026年には22億2,000万米ドルに達すると見込まれています。サウジアラビア、UAEなどを含むGCC地域は、より広範な経済多角化戦略の一環として、再生可能燃料の設置面積を徐々に拡大しています。歴史的に依存している石油とガス輸出に加え、GCC諸国は廃棄物発電施設、埋め立てガスの回収、再生可能ディーゼルのパイロットプロジェクトに投資している。国家の持続可能性に関するアジェンダは、循環経済の実践と排出削減に重点を置いています。再生可能燃料の導入は、西側諸国やアジアのリーダーに比べてまだ初期段階にあるものの、インフラ投資と政策支援の増加は、地域全体で低炭素燃料開発への取り組みが高まっていることを示しています。

競争環境

業界の主要プレーヤー

脱炭素化への高い関心が主要企業の市場シェアを拡大

Veolia Environmental、Engie、EnviTec Biogas、Ameresco、Air Liquide は、この業界の主要な主要企業の一部です。企業は、嫌気性消化能力の拡大、バイオガスのアップグレード効率の向上、廃棄物ストリームからのメタンの回収、グリッド注入バイオメタンおよび低炭素輸送燃料のサポートに重点を置いています。さらに、世界的に再生可能ガスの導入を加速するため、脱炭素化、循環経済の統合、長期的なインフラ投資を強調しています。

- 2022年、ソルベイとヴェオリア・エンバイロメントは、石炭をごみ由来燃料(RDF)に置き換えることによってドンバスル・シュル・ムルト施設を脱炭素化する「ドンバスレ・エネルギー」プロジェクトを開始した。この計画には、石炭火力ボイラー 3 台を停止し、リサイクル不可能な廃棄物を燃料とする新しい炉 2 台を設置することが含まれています。この移行により、工場の二酸化炭素排出量は半分に削減され、毎年約 20 万トンの石炭を輸入する必要がなくなると予想されます。このプロジェクトは、産業エネルギー移行目標を前進させながら、サイトの長期的な競争力を強化します。

主要な廃棄物由来バイオガス企業のリスト:

- ヴェオリア エンバイロメント S.A.(フランス)

- エンジーSA(フランス)

- エンビテック バイオガス AG(ドイツ)

- アメレスコ株式会社(私たち。)

- エア・リキード SA (フランス)

- Wartsila Corporation (フィンランド)

- Planet Biogas Global GmbH (ドイツ)

- Greenlane Renewables Inc. (カナダ)

- WELTEC BIOPOWER GmbH (ドイツ)

- ガスム・オイ(フィンランド)

主要な産業の発展

- 2026 年 1 月:Ameresco, Inc.は、米国イリノイ州イーストモリーンにある5.2MWeの埋立地ガスからRNGへの施設の稼働を発表し、生の埋立地ガスをパイプライン品質の再生可能天然ガスに変換し、年間27,000トン以上のCO₂を削減します。

- 2025 年 11 月:Veolia は、フランスのジロンドにある産業エコロジー拠点でデジタル ソリューションを有効化し、廃棄物からバイオガスへの電力変換を可能にし、バイオガス回収と電力システムのニーズの革新的な統合を反映して、迅速な対応のグリッド バランシング サービスを提供できるようにしました。

- 2025 年 10 月:EnviTec Biogas AG は、バイオガスのアップグレードベルギーの CO₂ 液化プラントは 2026 年 7 月に完成予定で、国の送電網へのバイオメタン注入と循環経済利用のための毎日のバイオ LCO₂ 生産が可能になります。

- 2024 年 5 月:Veolia Environnement S.A. は、フランスの ENGIE SA および Waga Energy と提携して 13 年間のバイオメタン購入契約 (BPA) を正式に締結し、ENGIE が政府の固定価格買取制度なしで Veolia の埋立地バイオガスから生産された再生可能天然ガスを販売できるようになり、市場融資と長期的なオフテイクの可視性が強化されました。

- 2024 年 4 月:エア・リキードSAは、酪農場廃棄物をグリッド注入用の精製RNGに処理し、循環経済原則と低炭素ガス導入の拡大を支援する、ペンシルバニア州とミシガン州に2つの新しいバイオメタン生産ユニットの建設を明らかにした。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.03% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

原料別

|

|

テクノロジー別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 682 億 5,000 万米ドルで、2034 年までに 1,408 億 4,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 212 億 8,000 万米ドルでした。

市場は、予測期間中に 8.03% の CAGR を示すと予想されます。

原料別では、2025 年には都市固形廃棄物セグメントが市場を支配しました。

厳格な炭素削減と再生可能燃料政策が市場を牽引する重要な要因です。

Veolia Environmental、Engie、EnviTec Biogas、Ameresco、Air Liquide が世界市場の主要企業です。

2025 年にはヨーロッパが最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート