建設分野におけるAI市場規模、シェア及び業界分析:ソリューション別(プロジェクト管理、リスク管理、スケジュール管理、サプライチェーン管理、その他)、導入形態別(クラウド/オンプレミス)、建設段階別(事前建設、建設中、事後建設)、建設タイプ別(住宅、産業、商業、インフラ)、地域別予測(2026-2034年)

建設市場規模のAI

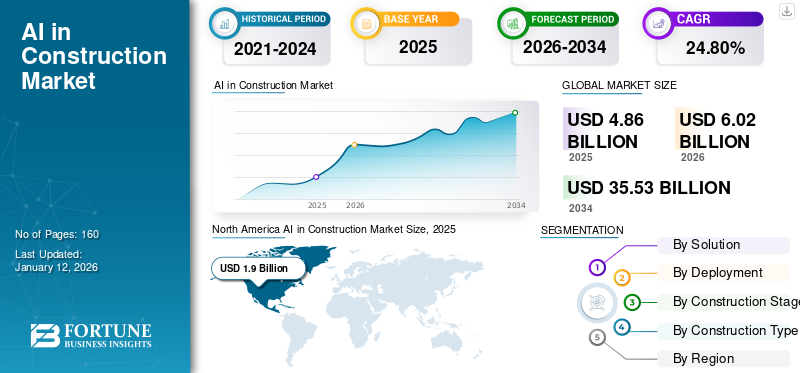

世界の建設分野におけるAI市場規模は、2025年に48億6,000万米ドルと評価され、2026年の60億2,000万米ドルから2034年までに355億3,000万米ドルへ成長し、予測期間中に24.80%のCAGRを示すと予測されています。北米は2025年に39.10%の市場シェアで建設分野におけるAI市場を支配した。

建設分野におけるAIは、建設作業の様々な側面を改善するための人工知能(AI)技術の開発、導入、活用に焦点を当てた建設産業の一分野である。機械学習アルゴリズム、コンピュータビジョンシステム、自然言語処理ツールなどのAI駆動型ソリューションを導入し、プロジェクト管理、 リスク管理、スケジュール管理、サプライチェーン管理、品質管理、安全管理などのプロセスを最適化します。この市場は、建設プロジェクト全体における効率性の向上、コスト削減、安全性および持続可能性の強化に対する需要の高まりによって牽引されています。建設業界における革新と変革の大きな可能性を秘めた成長分野です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の建設業向けAI市場インサイト

日本では、人手不足や現場効率化のニーズが高まる中、建設業におけるAI活用が急速に進展しています。施工計画の最適化、品質管理の自動化、安全管理の強化、設備稼働の予知保全など、AIがもたらすデータドリブンな運用は、プロジェクト全体の生産性向上に大きく貢献しています。また、グローバルで進むスマート建設やデジタルツイン技術の進化は、日本企業に新たな付加価値創出と競争力強化の機会を提供し、建設DXの拡大を後押ししています。

市場規模と成長:

- 2025年の市場規模:48億6000万米ドル

- 2034年の市場規模予測:355億3000万米ドル

- 複合年間成長率(CAGR、2026~2034年):24.80%

- 2026年の市場規模予測:60.2億米ドル

地域リーダーシップ:

- 北米市場シェア(2025年):39.10%

- ヨーロッパ:第2位の市場、持続可能性と効率性に重点を置く

- アジア太平洋地域:急速な都市化と建設投資により最高のCAGRが見込まれる

主な推進要因と傾向:

- プロジェクトの効率、安全性、コスト削減、持続可能性に対する需要の増加

- 生成AIの導入:設計、スケジューリング、リスク管理、シミュレーションにおけるイノベーション

- 予測分析とリスク管理ツールの成長

- スケーラビリティとコラボレーションを実現するクラウドベースの AI 導入への移行

- 高品質でタイムリーな商業プロジェクトの提供に重点を置く

市場セグメンテーション:

- ソリューション別:プロジェクト管理、リスク管理、スケジュール管理、サプライチェーン管理

- 導入形態別:オンプレミスよりもクラウドソリューションが優勢

- 段階別:建設中(シェア最大)、建設前(成長最速)

- 種類別:商業用(最大)、住宅用(最も急成長)

課題/障壁:

- データのプライバシー、セキュリティ、責任に関する懸念

- 初期投資コストが高く、技術導入が遅い

- データの断片化と標準化されていない建設データ

COVID-19パンデミックは、企業が効率向上と物理的接触の最小化を図る中で、建設業界におけるAI導入を加速させた。遠隔監視、予知保全、自律型機械といったAIを活用したソリューションは、社会的距離の確保ガイドラインを遵守しつつ生産性を維持する上で、より重要性を増した。さらに、パンデミックによる混乱を軽減するためのデジタルトランスフォーメーションの必要性が、建設業界におけるAI技術への投資をさらに促進した。

生成AIの影響

市場成長を支援する建築ソリューションにおける創造性と効率性を高める先進アルゴリズムの導入

生成AI技術は、設計における革新の促進、建設プロセスの効率化、シミュレーション能力の向上を通じて、建設分野のAIに影響を与えています。生成AIアルゴリズムにより、入力パラメータに基づいて多数の設計オプションを迅速に生成できます。これにより、設計段階の時間とコストを削減しながら、建築ソリューションの創造性と効率性が向上します。さらに、生成AIは、効率最大化と廃棄物最小化を図るため、工程計画・資源配分計画・物流戦略を生成することで建設プロセスを最適化します。このデータ駆動型アプローチは、情報に基づいた意思決定と予防的なリスク管理を可能にし、最終的にプロジェクト成果を向上させます。加えて、生成AIは構造解析やエネルギー効率モデリングなど多様な建設シナリオのシミュレーションを可能にし、リスク評価と持続可能性の実践を支援します。

- 業界専門家によれば、世界のAIソフトウェア市場は2022年の640億米ドルから2027年までに2510億米ドルに達し、年平均成長率(CAGR)31.4%で急成長すると予測されています。これには様々なAI中心のソフトウェアカテゴリーが含まれます。さらに、生成AIプラットフォームおよびアプリケーションは、2027年までに557億米ドルの収益を生み出すと推定されています。

したがって、生成AIは設計の創造性、プロセス最適化、リスク管理に革命をもたらし、建設業界を変革することで、より効率的で持続可能かつ費用対効果の高い建設現場を実現します。

建設分野におけるAI市場の動向

建設業界における予測分析とリスク管理の需要増加が市場成長を加速

予測分析とリスク管理のためのAIベースソリューションの導入増加が市場の成長を牽引している。建設会社は、プロジェクトスケジュール、予算、資材使用量、パフォーマンス指標など、膨大なデータセットを分析するために、高度な機械学習アルゴリズムをますます活用しています。このデータ内のパターンや相関関係を特定することで、AIアルゴリズムは建設プロジェクトにおける潜在的なリスクや遅延を予測できます。この傾向は、プロジェクト成功を確保する上で積極的なリスク管理の重要性が業界で認識されつつあることに後押しされています。予測分析にAIを活用することで、建設会社は潜在的な問題が深刻化する前に予見し対処でき、遅延、コスト超過、混乱を最小限に抑えられます。

さらに、AI駆動の予測分析により、建設会社は資源配分の最適化、スケジュールの精度向上、プロジェクト計画プロセスの改善が可能となります。企業がBIM(ビルディングインフォメーションモデリング)にAIを活用する価値を認識する中、データ駆動型の意思決定へのこの移行は、建設分野におけるAI導入の重要な推進力となっています。例えば、

- オートデスクとデロイトの調査によれば、データ活用の強化は現場の安全性を大幅に向上させ、この利点を24%の企業が認めていることが明らかになった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

建設分野におけるAI市場の成長要因

建設業界における効率性と生産性の継続的向上が市場成長を牽引

建設分野における効率性と生産性の向上がますます求められることが、建設分野におけるAI市場の成長を推進する主要な要因となっている。建設プロジェクトは本質的に複雑であり、複数の変数、厳しいスケジュール、財政的制約が特徴である。従来のプロジェクト管理手法はしばしば不十分であり、遅延、予算超過、品質の低下を招く。これらの課題に対処するため、建設会社はAIを活用したソリューションをますます採用している。これらのソリューションは、機械学習、コンピュータビジョン、自然言語処理などの先進技術を活用し、タスクの自動化、膨大なデータセットの分析、リアルタイム意思決定の促進を実現します。例えば、

- 業界専門家によれば、AIは建設作業の最大49%を自動化できる可能性がある。

建設プロセスへのAI統合により、企業はプロジェクト計画、工程管理、リスク管理、品質管理、安全リスク監視を最適化できる。これにより、プロジェクトの効率的な実行、納期遵守、予算順守、高品質な成果物の提供が可能となる。したがって、効率性と生産性の向上に対する需要の高まりが、建設業界におけるAIソリューションの導入を促進しています。

抑制要因

プライバシー、セキュリティ、責任に関する懸念が市場成長を阻害する

業界の伝統的な性質と技術導入の遅さは、AIの統合を妨げる可能性があります。様々な利害関係者と予測不可能な環境を伴う建設プロジェクトの複雑さは、AIアルゴリズムが効果的に対応する上での課題となっています。建設データは断片化され標準化されていないことが多いため、データの可用性と品質も大きな障壁となる。さらに、プライバシー、セキュリティ、責任に関する懸念が建設分野におけるAIの普及を妨げる可能性がある。加えて、AI導入に伴う高い初期投資と認識されるリスクが、一部の企業がこれらの技術を完全に受け入れることを躊躇させる要因となる。

建設分野におけるAI市場のセグメント分析

ソリューション別分析

プロジェクト成果向上の必要性が高まり、プロジェクト管理ソリューションの導入を促進

ソリューション別では、市場はプロジェクト管理、リスク管理、スケジュール管理、サプライチェーン管理、その他に区分される。プロジェクト管理ソリューション分野は、反復作業の自動化、リソース配分の最適化、潜在リスクの予測が可能であり、最終的にプロジェクト実行の円滑化と収益性向上を実現するため、市場を支配している。これらのAI駆動型ツールは建設会社がより良いプロジェクト成果を達成することを可能にし、効率性と競争力を求める業界専門家の最優先選択肢となっている。

リスク管理セグメントは、AIソリューションが予測分析、シナリオプランニング、リアルタイム監視を提供し、リスクの事前特定と軽減を可能にするためです。建設プロジェクトが複雑化する中、関係者が不確実性の最小化を図るにつれ、AI駆動型リスク管理ツールへの需要は急増し、このセグメントの成長を牽引する見込みです。

導入形態別分析

モビリティ・コラボレーション・リソース最適化の需要増大がクラウドソリューション導入を加速

導入形態別では、市場はクラウドとオンプレミスに区分される。クラウドセグメントは、柔軟性、拡張性、コスト効率に優れ、いつでもどこからでもAIツールやデータにシームレスにアクセスできるため、市場を支配している。建設企業がモビリティ、コラボレーション、リソース最適化を優先する中、クラウドベースのAIソリューションは進化する業界ニーズを満たす理想的なプラットフォームを提供し、その普及を促進している。

オンプレミス導入セグメントは、スケーラビリティの制限、初期インフラコストの高さ、メンテナンス要件などの制約から市場シェアが低く、多くの建設企業にとって障壁となり得る。

建設段階別分析

工期遵守と高品質な建設プロジェクトの需要増加が建設分野での製品利用を促進

建設段階に基づき、市場は事前建設段階、建設段階、事後建設段階に区分される。建設段階セグメントは市場で最大のシェアを占めており、AI技術が最も直接的に適用される段階であるため、スケジューリング、リソース配分、品質管理などのプロセスを最適化します。この段階のAIソリューションは業務を効率化し、エラーを減らし、生産性を向上させるため、納期遵守と高品質な建設プロジェクトの効率的な提供に不可欠です。

事前建設セグメントは、AI駆動型ツールによる正確なプロジェクト見積もり、リスク評価、設計最適化が可能な重要な段階であるため、最も高いCAGR(年平均成長率)を記録すると予測される。例えば、

- 業界専門家によると、建設専門家の37%が過去1年間に予算またはスケジュール目標を達成できていないことが明らかになっています。さらに、プロジェクト所有者の半数のみがプロジェクトが予定通りに完了したと回答しています。また、予算やスケジュールの問題は、建設初期段階での意思決定の改善によって防止できる場合が多く、これが当該セグメントの成長率を後押ししています。

建設タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

セグメント成長を牽引する商業プロジェクトの期日厳守の必要性

建設タイプに基づき、市場は住宅、産業、商業、インフラに区分される。商業建設セグメントは、その規模、複雑性、および関わる高いリスクにより、建設分野におけるAI市場シェアで最大を占める。AI技術は、プロジェクト管理、スケジュール管理、予算管理といったプロセスを最適化するのに役立ち、これらは商業プロジェクトを予算内で期日通りに納品するために不可欠である。さらに、AIツールへの投資に対する大きなリターンの可能性が、商業開発業者にこれらの技術をより積極的に採用させるよう促しており、このセグメントにおけるAIの優位性を推進している。

住宅建設セグメントは、都市化の進展、急速な人口増加、手頃な価格の住宅への需要の高まりにより、最も高いCAGRを記録すると予測されている。

地域別インサイト

本レポートは、北米、南米、欧州、中東・アフリカ、アジア太平洋の5地域における市場調査を含みます。これらの地域はさらに主要国別に分類されています。

North America AI in Construction Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、革新と技術導入を強く重視する高度に発達した建設産業を有するため、世界の建設分野におけるAI市場シェアを支配している。同地域のAI研究開発への投資は、建設セクターのニーズに合わせた先進的なソリューションの創出を促進する。さらに、政府の支援策、強固なインフラ、多数の建設プロジェクトが、建設分野におけるAI導入における北米の主導的立場に貢献する。

欧州は、持続可能性、効率性、品質に重点を置いた成熟した建設産業が存在するため、市場で第2位のシェアを占めています。これによりAI技術の採用が促進されています。支援的な規制や基準が、AIソリューションへのイノベーションと投資を後押ししています。さらに、研究機関、業界関係者、政府機関間の強力な連携が、欧州全域における建設分野での先進的なAIアプリケーションの開発と導入を促進するでしょう。例えば、

- 欧州サイバーセキュリティ機関(ENISA)の調査によれば、先進国ではAI導入率が高い。

アジア太平洋地域は、急速な都市化、インフラ開発、建設プロジェクトへの投資増加により、最も高いCAGRを記録すると予想される。同地域の各国が人口増加や持続可能な開発といった課題に取り組む中、建設効率と生産性向上におけるAIの潜在的メリットへの認識が高まっている。さらに、 熟練労働力の確保、新興技術、デジタルトランスフォーメーションを推進する政府施策が、域内における建設分野でのAI導入をさらに促進する。例えば、

- 2023年6月に実施された調査では、業界専門家がインド企業の38%がデジタル技術導入の計画を持たないと指摘しました。しかし、様々な分野のデジタル推進派は、将来の成長のためにレジリエンス(回復力)、透明性、持続可能性を優先しています。また、競争力を維持するためには、イノベーションと市場投入までの時間の短縮が重要であると強調しています。

中東・アフリカおよび南米は、他地域と比較して建設産業の規模が小さいため、市場シェアが低い。さらに、インフラの不足、規制上の障壁、経済的課題などの要因により、AIなどの先進技術の採用が遅れる可能性がある。加えて、文化的・組織的な障壁も、これらの地域における建設分野でのAIの広範な導入を妨げる要因となり得る。

主要業界プレイヤー

主要プレイヤーが市場ポジション強化のため新製品を投入

建設分野におけるAI市場で活動する主要企業は、顧客の需要に応えるため先進的なソリューションを積極的に開発しています。また、独自の特性を備えた柔軟なソリューションを提供するため、既存の製品ポートフォリオの強化にも注力しています。さらに、これらの組織は製品ラインアップを強化するため、協業、買収、パートナーシップを積極的に推進しています。

建設分野における主要AI企業一覧:

- オートデスク (米国)

- SAP SE (ドイツ)

- Bentley Systems (米国)

- ALICE Technologies Inc. (米国)

- Dassault Systèmes (フランス)

- Oracle Corporation(米国)

- Trimble Inc.(米国)

- コマツ(日本)

- Procore Technologies, Inc.(米国)

- Doxel(米国)

主要産業動向:

- 2024年4月: SAP SEは、製造の生産性、効率性、正確性を飛躍的に向上させるサプライチェーンソリューションの進歩を発表しました。リアルタイムデータから導き出されるAIを活用したインサイトにより、建設会社はサプライチェーン全体でデータを活用した意思決定が可能になります。これにより製品開発が最適化され、製造効率が向上する。

- 2024年2月: Cadence Design Systems, Inc.(ケイデンス・デザイン・システムズ社)は、3DEXPERIENCE Worldにおいてダッソー・システムズとのパートナーシップを拡大しました。同社は、AI駆動のCadence、OrCAD X、Allegro Xを、SOLIDWORKSユーザー向けのダッソー・システムズの3DEXPERIENCE Worksポートフォリオと統合し、PCB、3D機械設計、シミュレーション間のシームレスなコラボレーションを実現します。このクラウド対応統合により、次世代製品開発向けの使いやすいソリューションが提供され、設計リードタイムが最大5倍短縮されます。

- 2023年11月: オートデスクは、建設業界の様々な分野における創造性の喚起、課題解決、生産性向上を目的としたスマート技術「Autodesk AI」を発表。インテリジェントな支援と生成機能を提供し、ユーザーが自由に構想・革新できる環境を整え、精密かつ革新的な成果を実現します。

- 2023年11月: Trimbleは自動請求書処理機能を備えた建設ERPソフトウェア「Viewpoint Spectrum」および「Viewpoint Vista」を発表。Azure AI Document Intelligenceの統合により、紙およびPDF形式の請求書をSpectrumおよびVista内で検証済みデータへ自動変換するプロセスを強化。これによりワークフローが効率化され、請負業者の時間とコストを削減します。

- 2023年9月: 建設業界特化型データ収集ソリューションプロバイダーのVersatileは、Procore Technologies Inc.と提携。この連携により、正確な現場進捗データを用いた日次建設ログ更新の効率化を目指す。この進展によりデータ管理が自動化され、建設チームの時間節約と精度向上が図られる。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、主要な建設段階などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの24.80%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

解決策

展開により

建設段階で

建設タイプ別

地域別

|

よくある質問

市場規模は2034年までに355億3000万米ドルに達すると予測されている。

2025年時点の市場規模は48億6,000万米ドルであった。

予測期間中に年平均成長率(CAGR)24.80%を記録すると予測されている。

展開により、クラウドセグメントは市場をリードすると予想されます。

建設業界での効率と生産性の改善の絶え間ない必要性は、市場の成長を促進します。

Autodesk、SAP SE、およびBentley Systemsは、市場のトッププレーヤーです。

2025年時点で北米が建設分野におけるAI市場を39.10%のシェアで支配した。

建設段階では、建設前のセグメントは、予測期間中に驚くべきCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。