戦術UAV市場規模、シェア、ロシア・ウクライナ戦争分析、サイズ別(MTOW)(軽戦術UAV(9kg~25kg)、中戦術UAV(25kg~150kg)、重戦術UAV(150kg~600kg))、タイプ別(固定翼、回転翼、ハイブリッドVTOL)、発射・回収方法別(手動発射、カタパルト発射、その他)、コンポーネント別 (機体、推進、アビオニクス/飛行制御、ペイロード、その他)、範囲別 (視程、拡張視程、その他)、ミッション別 (諜報、監視、偵察、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

戦術無人航空機の市場規模と将来展望

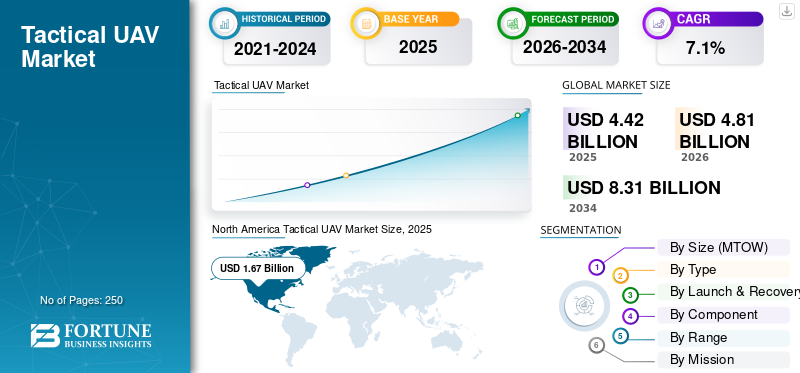

世界の戦術用UAV市場規模は、2025年に44億2,000万米ドルと評価されました。同市場は、2026年の48億1,000万米ドルから2034年までに83億1,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.1%を示す見込みです。戦術用UAV市場においては北米地域が主導的な地位を占め、2025年時点で26.30%の市場シェアを獲得しました。

戦術 UAV は、迅速な展開、短距離から中距離での作戦、およびリアルタイムのデータ収集を重視して、最前線の軍事用途向けに設計されたコンパクトでポータブルな無人航空機です。世界市場は、手頃な価格で展開可能な ISR (諜報、監視、偵察) プラットフォームに対する需要の高まり、スウォーム技術の進歩、非対称戦争と国家安全保障における無人システムの推進によって力強い成長を遂げています。

- たとえば、2026 年 3 月、米陸軍は AeroVironment に対し、GPS が拒否され、脅威の高い環境向けに最適化された Red Dragon の長距離一方向攻撃ドローンに関する 1,758 万米ドルの契約を締結しました。この契約には地上管制局、発射装置、予備品、訓練、サポートが含まれる。

ロッキード・マーチン社、レイセオン・テクノロジーズ社(RTX)、ノースロップ・グラマン社、BAEシステムズなどの主要企業は、協調攻撃のためのAI主導の自律群集、持久力の延長のためのハイブリッド電気推進、ミッションの迅速な再構成のためのモジュール式ペイロードなどのイノベーションを優先している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争が市場に与える影響

ロシアとウクライナの戦争は、現代の紛争における戦略的価値を強調し、市場を再形成しました。戦術 UAV は情報収集、監視、精密な目標設定に不可欠なものとなっており、軍事作戦全体での導入が加速しています。

この紛争により、そのようなシステムに対する世界的な需要が増加し、生産能力と技術進歩への投資が促進されました。各国は、動的な戦闘環境における運用上のニーズを満たすために、スケーラブルな製造を優先しています。戦争により、次のような対策にも焦点が当てられるようになりました。電子戦争統合して、現実世界のシナリオで明らかになった脆弱性に対処します。世界中の防衛産業は、配備サイクルを短縮するために調達プロセスを適応させています。

- たとえば、2026年2月、クレイトス・ディフェンス&セキュリティ・ソリューションズは、米国海兵隊などの現在の顧客と潜在的な単独供給契約をターゲットに、XQ-58ヴァルキリー共同戦闘機の生産を2028年までに年間8機から40機に増やすことを目指した。

中東戦争が市場に与えた影響

中東紛争は、地域の安全保障力学における作戦上の中心性を高めることにより、市場に大きな影響を与えています。戦術 UAV は、持続的な監視、国境監視、および多様な地形にわたる標的を絞った戦闘に不可欠な資産として台頭しており、マルチドメイン作戦への統合を加速しています。これにより、地域調達活動が促進され、防衛施設は耐久性の向上と複数のペイロードへの適応性を提供するプラットフォームを優先しています。固定翼と回転の構成に重点を置くのは、広大で紛争地域における包括的な領域認識に対する戦略的ニーズを反映しています。

- たとえば、2026年3月、米軍はスペックルワークスによる国防総省の発表後、対イラン戦闘に低コスト無人戦闘攻撃システム(LUCAS)自爆ドローンを配備した。 LUCAS ドローンは、米国が低コストの使い捨て技術を高脅威作戦に迅速に適応していることを示しています。

戦術的UAV市場の動向

低コストの帰属意匠の普及が主要な市場トレンドとして浮上

市場では、競争の激しい環境での大量展開向けに最適化された、低コストで消耗性の高いプラットフォームへの顕著な傾向が見られます。この進化は、離職率が上昇する中での存続のための運用上の緊急性を反映しており、市販のコンポーネントを活用するモジュール式アーキテクチャが好まれています。メーカーは、単一の高価値資産よりも群れ戦術を強調するドクトリンの変化に合わせて、迅速な反復を可能にするために生産プロセスを合理化しています。さらに、有人無人チーム構成とシームレスに統合することで戦術の柔軟性を高めるため、低コストの消耗性 UAV の開発と配備が増加しています。

- たとえば、2026年3月、米軍はイランとの戦闘に低コスト無人戦闘攻撃システム(LUCAS)自爆ドローンを配備した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するセンサーフュージョン技術への投資の増加

業界を推進している主な原動力は、精密攻撃機能と組み合わせたリアルタイムのインテリジェンス、監視、偵察に対する需要の急増です。現代の運用では永続的なドメイン認識が必要であり、戦術的 UAV は長時間の徘徊時間とマルチペイロードの多用途性を通じてこれを実現します。この需要により、自律ナビゲーションへの投資が促進され、センサー融合テクノロジーにより、オペレーターはアクセスが拒否されたアリーナでも意思決定の優位性を維持できます。地域全体の防衛調達業者は、これらのシステムを統合して従来のプラットフォームを強化し、リソース割り当てを最適化しています。地域全体の防衛調達業者は、これらのシステムを統合して従来のプラットフォームを強化し、リソース割り当てを最適化しています。

たとえば、2026年3月、米陸軍はAeroVironmentに対し、Switchblade 600のほぼ4倍にあたる400km以上の射程を特徴とする新型レッドドラゴン長距離一方向攻撃無人機の契約を1,700万ドルで締結した。

市場の制約

市場拡大を制限するサプライチェーンの脆弱性

サプライチェーンの脆弱性は、特に重要な両用電子機器や推進システムにおいて、市場の拡大に大きな制約となっています。地政学的な緊張により、集中調達拠点への依存が悪化し、生産のボトルネックとコストの高騰につながります。この制約により、業界関係者はローカリゼーション戦略を追求せざるを得なくなり、認定の遅れや初期投資の増加が生じます。ベンダーベースの多様化などの緩和努力は、依然として知的財産保護と規制のハードルに直面しており、予測期間中の戦術的UAV市場の成長を妨げています。

市場機会

電子戦および対UAV対策との統合が市場に成長の機会をもたらす

戦術的 UAV 市場は、電子戦スイートおよび対 UAV 対策との統合を通じて大きな機会をもたらします。進化する脅威には、攻撃的な UAV がジャミング、スプーフィング、および動的インターセプターと相乗効果を発揮する、多層防御アーキテクチャが必要です。この相互運用性により、ネットワーク化された運用が可能になり、マルチドメイン シナリオでの力の増大効果が増幅されます。さらに、低速で高価な地上ベースの電子戦システムへの依存を軽減する必要性と、さまざまなミッションやプラットフォームに対応する UAV への電子戦システムの統合が、市場成長の有利な機会をもたらしています。

- たとえば、2026 年 3 月、TEKEVER と Quadsat は、AR3 EVO 戦術 UAS に SpectraLoc 電子戦ペイロードを統合する飛行テストに成功し、空中電磁情報収集を強化しました。 AR3 EVO UAS に統合すると、ドローンが空中電磁インテリジェンス収集ノードに変わり、EW および信号インテリジェンス ミッションをサポートします。

市場の課題

自律型運用のための規制と倫理の枠組みが市場の主要な課題となる

市場の主要な課題は、自律戦術的 UAV の使用を管理する進化する規制と倫理の枠組みに対処することにあります。国際基準が異なるため、輸出のコンプライアンスと相互運用性が複雑になる一方で、国内政策では致死的行為に対する人間参加者の要件が精査されています。感知回避機能の検証では認証のボトルネックが頻繁に発生するため、この規制上の課題が技術の成熟を妨げています。

セグメンテーション分析

サイズ別 (MTOW)

高いペイロード耐久性が中型戦術 UAV (25 kg ~ 150 kg) セグメントの成長をサポート

サイズ (MTOW) に基づいて、市場は軽量戦術 UAV (9 kg ~ 25 kg)、中戦術 UAV (25 kg ~ 150 kg)、および重量戦術 UAV (150 kg ~ 600 kg) に分けられます。

中型戦術 UAV (25 kg ~ 150 kg) セグメントは、人が携行できる小型システムとインフラを重視した大型の無人プラットフォームの間で最も商業的に魅力的な運用スペースを占めるため、市場をリードしています。このクラスは、ペイロード容量、耐久性、機動性、展開の柔軟性のより好ましいバランスを提供し、旅団レベルのミッションや遠征ミッションに非常に適しています。米陸軍の将来の戦術無人航空機システム (FTUAS) 要件は、有機的な偵察、監視、滑走路の独立性、旅団戦闘チームの現場レベルの保守性を優先することにより、この需要パターンを明確に反映しています。

軽量戦術 UAV (9 kg ~ 25 kg) セグメントは、長期的に安定した成長を遂げると予想され、予測期間中に 6.9% の CAGR を記録します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

監視ミッション用の固定翼無人航空機の需要の高まりがセグメントの優位性を支えた

タイプごとに、市場は固定翼、回転翼、ハイブリッド VTOL に分類されます。

固定翼セグメントは、代替構成と比較して優れた耐久性、より広いエリアのカバー範囲、より効率的な永続的な監視により、2025 年に最大の市場シェアを保持しました。固定翼構成は、高い耐久性、積載量、聴覚および視覚的特徴の低さで評価されています。さらに、国境監視、深海偵察、沿岸監視、監視任務のための固定翼無人航空機の需要の高まりが、この分野の成長を推進しています。

- たとえば、米陸軍は 2026 年 3 月に、AV の P550 垂直離着陸 (VTOL) 無人航空機システムを長距離偵察 (LRR) プログラムに基づいて歩兵大隊に実戦配備する予定です。 1 億 1,700 万ドルの生産契約の対象となる P550 は、前線部隊に長距離偵察、監視、目標捕捉 (RSTA) 能力を提供し、軍隊が差し迫った脅威の範囲を超えて留まることを可能にします。

ハイブリッド VTOL セグメントは最も急成長すると予測されており、予測期間中に 8.4% の CAGR を記録します。

起動および回復方法別

迅速な展開と滑走路‑独立運用 推進VTOL/滑走路なし ローンチ・リカバリー部門の成長

発射および回収方法によって、市場は手動発射、カタパルト発射、滑走路/従来型離着陸、およびVTOL/滑走路なし発射-回収に分類されます。

VTOL /滑走路なし打ち上げ回収セグメントが 2025 年の市場をリードしました。VTOL および滑走路なし打ち上げ回収システムは、戦術的無人作戦における最も重要な運用上の制約の 1 つである、準備された滑走路または専用の支援機器への依存を解決するため、急速に拡大しています。 Schiebel、Textron、Elbit などの大手 OEM による製品の位置付けも同様に、準備された表面なしで動作する能力を強調しており、陸、海、都市環境全体での迅速な展開を可能にします。さらに、遠征、海軍、分散作戦に統合するためのドローン設計の進歩により、セグメントの成長がさらに推進されています。

ハードローンチセグメントは、予測期間中に 7.2% の安定した成長率で成長すると予測されています。

コンポーネント別

過酷な動作条件での耐久性が機体セグメントの成長を支えた

コンポーネントに基づいて、市場は機体、推進力、アビオニクス/飛行制御、ペイロード、地上管制局など。

プラットフォームの成長は、構造効率、モジュール性、積載量の適応性、過酷な動作条件での耐久性にますます依存するため、2025 年には機体セグメントが市場を支配しました。さらに、業界の主要企業は、より幅広いペイロードと耐久性の組み合わせをサポートするためにカーボンファイバーとチタンの機体構造を改良し、機体設計をミッションの多用途性に直接結びつけています。さらに、機体設計の研究開発により、軽量化、輸送性の向上、現場でのメンテナンス性の向上がサポートされています。

- たとえば、2026 年 3 月に、米国陸軍研究所と戦闘兵士は、低コストで現場修理可能なプラットフォームを通じて分隊レベルの情報、監視、偵察を強化するように設計された 3D プリント小型 UAS である SPARTA を共同開発しました。この機体は、完全に 3D プリント可能なモジュール構造として開発されており、一晩で製造し、特殊な工具を使わずに組み立てることができます。衝突による損傷を意図的に吸収する設計になっているため、同じ電子機器を再利用しながら、比較的安価なプラスチック フレームを交換できます。

ペイロードセグメントは、予測期間中に 15.5% の CAGR で成長すると予想されます。

範囲別

目視外 (BVLOS) を超えた高い操作範囲が強化されました セグメントの成長

範囲に基づいて、市場は視覚視線 (VLOS)、拡張視覚視線 (EVLOS)、および視覚視線外 (BVLOS) に分類されます。

Beyond Visual Line of Sight (BVLOS) セグメントは、戦術 UAV プラットフォームの高い運用範囲、ミッションの関連性、経済的価値により、2025 年に市場で最大のシェアを保持しました。長距離偵察、広域国境監視、通信中継を可能にし、業務の中断を軽減する目視外監視機能を備えた製品のニーズが急増しています。

Extended Visual Line of Sight (EVLOS) セグメントは、予測期間中に 6.7% の CAGR で成長すると予測されています。

ミッション別

国防軍における迅速な意思決定に対する需要の増加が情報、監視、偵察分野の成長を支えた

市場はミッションに基づいて、インテリジェンス、監視および偵察、通信/中継ネットワーキング、目標捕捉/射撃修正、EW/SIGINT/ELINT サポート、海洋領域認識、および国境警備/国土監視に分類されます。

インテリジェンス、監視、偵察部門は、陸、空、海、宇宙、サイバー領域にわたる状況認識の向上による国防軍における迅速な意思決定の需要の増加により、2025年の戦術UAV市場で最大のシェアを獲得した。これにより、実用的なインテリジェンスを迅速かつ正確に収集、処理、送信できる無人プラットフォームの調達需要が高まりました。メーカーはまた、戦術的 UAV を、電気光学、赤外線、光ファイバーを組み合わせることのできるマルチミッション ISR ノードとして位置付けています。レーダー、電子サポート、リレー機能。

- たとえば、2025 年 11 月、インド軍は、国産防衛スタートアップのアイデアフォージに対し、次世代 Zolt 戦術無人機と SWITCH 2 垂直離陸型 UAV について、約 1,130 万米ドルの緊急調達注文を与えました。この協定は、高高度および妨害電子戦環境での試験の成功に後押しされ、国境地域の精密攻撃およびISR能力を強化するというインドの推進を強調している。

EW/SIGINT/ELINT サポートセグメントは、予測期間中に 10.3% の CAGR で成長すると予測されています。

エンドユーザー別

長期にわたる有機的な遠征偵察を統合‑セグメントの成長を促進する耐久性 UAV の最新化

エンドユーザーに基づいて、市場は陸軍/陸上部隊、海軍、空軍、特殊部隊、国境警備、および沿岸警備隊/海上法執行機関。

陸軍/陸上部隊セグメントは、上位の航空や共同資産に完全に依存することなく、有機的で即応性のある偵察に対する需要の高まりにより、調査期間中に市場の大きなシェアを獲得すると予想されます。さらに、陸軍は、無人航空機の能力を近代化し、拡張するために、耐久性の高い無人機と代替の推進/燃料技術を迅速に配備および統合することを目指しています。最近の陸軍の長距離偵察システムの調達活動は、無人システムを将来の戦闘作戦に統合することを組織的に重視していることと相まって、セグメントの成長を促進しています。

- たとえば、2026 年 3 月、米陸軍はヘブン エアロテックに対し、Z1 水素動力無人航空機システムとサポートする水素生成装置の調達を簡素化するための基本発注契約 (BOA) を締結しました。

海軍セグメントは、予測期間中に 10.1% の CAGR で成長すると予測されています。

戦術UAV市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Tactical UAV Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が市場を独占し、評価額は 16 億 7,000 万米ドルとなり、2026 年までに 18 億 1,000 万米ドルに成長すると予測されています。この成長は、高額な国防費、正式な軍事近代化の経路、および無人システムの成熟した運用エコシステムによって推進されています。有機的ISRおよび軍事力を可能にする資産として戦術UAVが制度的に受け入れられたことにより、市場は大幅に成長しています。さらに、この地域では、米軍の積極的な調達改革と、カナダで進行中の遠隔操縦航空機への投資と空域統合の取り組みに支えられ、調達活動が活発化している。

- たとえば、2026 年 3 月、カナダの航空宇宙企業 Volatus Aerospace は、Sentinel R&D と覚書を締結し、Sentinel の複合機体エンジニアリングと Volatus のシステム統合、自律性ソフトウェア、運用の専門知識を組み合わせたカナダの主権迎撃機 UAV を共同開発しました。この提携は、カナダの国防産業戦略に沿った国内開発の迎撃プラットフォームと、防衛に不可欠なUAV技術の優先機能を提供することを目的としています。

米国の戦術的UAV市場

北米の強い貢献と地域内での米国の優位性を踏まえ、2025年の米国市場は約14億9,000万米ドルとなった。この市場は、多額の防衛予算とますます機敏になる買収メカニズムにより、大幅に成長すると予想されている。戦術無人システムは、旅団レベルの偵察、監視、標的支援、およびより広範なマルチドメイン作戦の中核を実現するものとして位置付けられています。この国は堅調な調達環境も提供しており、予測期間中に市場の成長が加速すると予想されます。

- たとえば、2026 年 2 月、米陸軍は今後 2 ~ 3 年間で少なくとも 100 万機の無人機を購入する計画を発表しました。これは、現在の年間購入数約 50,000 機から 20 倍の歴史的な増加を記録します。この取り組みは、低コストの無人システムが大量に戦場で有効であることが証明された最近の紛争からの教訓に影響を受け、ドローンをスケーラブルでコスト効率の高い運用資産として扱うという戦略的転換を反映しています。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 8.3% の成長率を記録すると予測されています。この地域は、戦術的 ISR、国境認識、回復力、共同防衛イノベーションに対する需要の急増により、最も急速な成長を遂げると予想されています。欧州の国防資金は大幅に増加しており、欧州国防基金は追加のリソースを戦術的状況認識や無人システムに関連する技術を含む共同研究開発やプログラムに注ぎ込んでいる。

- たとえば、2026 年 3 月に欧州防衛庁はエアバスを選択しました。ヘリコプターは、子会社のSurvey Copterを通じて、128万米ドル(110万ユーロ)、48か月のM2UASプログラムに基づいて、Capa-X戦術ドローンのマルチミッション型を開発しました。このプロジェクトでは、既存の Capa-X をベースラインとして使用し、監視、偵察、電子戦などのさまざまな防衛任務を実行できるハイブリッド無人航空機を研究し、進化させます。

英国の戦術的UAV市場

2025 年の英国市場は約 2 億 2,000 万ドルで、世界収益の約 5.0% に相当します。

ドイツの戦術的UAV市場

ドイツの市場は 2025 年に約 2 億 3,000 万ドルに達し、世界売上高の約 5.3% に相当します。

アジア太平洋地域

アジア太平洋市場は、2025年に8億8,000万米ドルに達しました。持続的な安全保障競争、広域監視の必要性、国家産業の野心の拡大によって持続的な軍事近代化が推進されているため、この地域は戦術UAVにとって最も魅力的な成長地域の1つとして浮上しています。市場の成長は、ISRの優先順位付け、無人能力の開発、防衛産業の強化の広範な融合によって支えられています。アジアとオセアニア全体の軍事支出は増加しており、主要な地域防衛施設は無人、スタンドオフ、諜報関連能力を明確に強化している。

- たとえば、2025 年 9 月、インドは陸軍、空軍、沿岸警備隊の近代化を目的とした約 250 億米ドル相当の防衛調達パッケージを承認しました。パッケージには追加のロシア製 S-400 長距離が含まれます防空システム、中距離輸送機、攻撃用無人機、大砲、監視システム、および沿岸警備資産。

日本の戦術的UAV市場

2025 年の日本市場は約 1 億 1,000 万ドルで、世界収益の約 2.4% を占めます。

中国の戦術的UAV市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約3億6000万ドルとなり、世界売上高の約8.2%を占める。

インドの戦術的UAV市場

2025 年のインド市場は約 1 億 5,000 万ドルとなり、世界収益の約 3.4% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、大規模な戦闘プログラムではなく、主に監視主導の安全保障任務によって需要が形成されており、より選択的ではあるが依然として信頼できる成長の機会を市場に提供しています。最も強力な市場機会は、国境監視、人身売買対策、海上および沿岸監視にあります。中東とアフリカは、近代化計画と同様に当面の運用上の必要性によってもたらされる軍用無人航空機の大量調達により、製品需要にとって戦略的に重要な地域であり続けるだろう。中東では、増大する軍事費と依然として高い脅威安全この環境は、ISR、国境監視、インフラ保護のための無人システムへの投資を引き続き支援します。

- たとえば、2025 年 11 月、イスラエルの新興企業 XTEND は、AI 対応の近接戦闘用モジュール式一方向攻撃ドローンの開発と提供に関する数百万ドルの米国国防総省契約を受け取りました。 ACQME‑DK プログラムに基づくドローンは、密集した都市部や限られた田舎の環境での非正規戦に向けて調整された小型の致死性の無人航空システムです。

サウジアラビアの戦術的UAV市場

2025 年のサウジアラビア市場は約 1 億 1,000 万ドルで、世界収益の約 2.4% を占めます。

競争環境

主要な業界プレーヤー

主要企業は競争力を高めるために自律性のイノベーションに注力

世界の戦術的 UAV 市場は、防衛請負業者と、短距離から中距離の偵察、徘徊弾薬、陸上、海軍、および特殊作戦部隊向けの多目的プラットフォームを提供する専門の小型 UAV 企業間の激しい競争によって定義されています。 AeroVironment、Elbit Systems、Israel Aerospace Industries、General Atomics、Textron などの大手企業は、AI 支援による自律性、モジュール式ペイロード、歩兵、車両搭載、および艦載配備にわたるマルチドメイン打ち上げ互換性を備えたコンパクトで手頃な価格のシステムを優先しています。

群集アルゴリズム、安全なデータリンク技術、ハイブリッド VTOL 固定翼設計の進歩と、3D プリントされた機体やラピッドフィールディング プログラムなどの技術革新により、分隊レベルのプロトタイプ無人機から、現代の戦場アーキテクチャ全体に大量配備される ISR および効果層への移行が加速しています。

プロファイルされた主要な戦術的無人航空機企業のリスト

- AeroVironment (米国)

- エルビットシステムズ(イスラエル)

- イスラエル航空宇宙産業 (イスラエル)

- テキストロン・システムズ(米国)

- タレス (フランス)

- シーベル (オーストリア)

- レオナルド (イタリア)

- エアバス(フランス)

- クォンタム システムズ (ドイツ)

- 航空学(イスラエル))

主要な産業の発展

- 2026 年 3 月:国防総省は、サンアントニオに本拠を置くドローンおよびソフトウェア会社ダークハイブに対し、同社の小型UASおよび対ドローン技術を軍事用途に拡張するための5,000万ドル近い契約を締結した。この契約は、紛争環境で敵対的なドローンを探知、追跡、無力化できるシステムの調達を加速するという米軍の取り組みを反映している。

- 2026年3月:米陸軍は、2,500機以上のSkydio X10D小型無人航空機システム(sUAS)を5,200万米ドル以上で発注しました。 X10D は戦術情報、監視、偵察 (ISR) 用に設計されており、兵士にリアルタイムの情報を提供します。状況認識複雑な運用環境における目標捕捉のサポート。

- 2026 年 2 月:Teledyne FLIR Defense は、複数の Black Hornet 4 個人偵察システムをスイス軍に供給するため、スイスの防衛調達機関 armasuisse から 1,750 万ドルの契約を獲得しました。ナノドローンはピラニア 8×8 装甲工兵車両のデジタル インフラストラクチャと統合され、ライブ ビデオ、目標座標、状況認識データが可能になります。

- 2026年1月: Elbit Systems は英国のドローン メーカー UAV Tactical Systems (UTACS) の完全買収を完了し、レスターを拠点とする合弁事業を既存の従業員と施設を維持しながら完全に Elbit の所有下に置きました。

- 2026年1月: Textron Systems は、ナイジェリアの重要な地域を守るために、3 台の Aerosonde Mk 4.7 垂直離着陸 (VTOL) 無人航空機システムを Tantita Security Services に供給する契約を獲得しました。石油とガス

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サイズ別(MTOW)、タイプ別、起動および回復方法別、コンポーネント別、範囲別、ミッション別、エンドユーザー別、および地域別 |

| サイズ別 (MTOW) |

|

| タイプ別 |

|

| 起動および回復方法別 |

|

| コンポーネント別 |

|

| 範囲別 |

|

| 使命により |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 44 億 2000 万米ドルで、2034 年までに 83 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 16 億 7,000 万米ドルでした。

市場は、予測期間中に 7.1% の CAGR を示すと予想されます。

ミッション別に見ると、インテリジェンス、監視、偵察部門が 2025 年の市場をリードしました。

センサーフュージョン技術への投資の増加が市場を牽引する重要な要因となっています。

AeroVironment (米国)、Elbit Systems (イスラエル)、Israel Aerospace Industries (イスラエル) は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート