タイプ別(固定翼、回転翼、ハイブリッド)、用途別(軍事(陸軍、海軍(対艦標的訓練、地表・地下脅威訓練))および商業用)、距離別(短距離(100kmまで)、中距離(101km~400km)、長距離(400km以上))、ペイロード容量別のターゲットドローン市場規模、シェア、業界分析(50kg未満))、自律レベル別(リモート) パイロット、自律、半自律)、用途別(従来型および先進的な二重目的使用)、および地域予測、2026 ~ 2034 年

主要市場インサイト

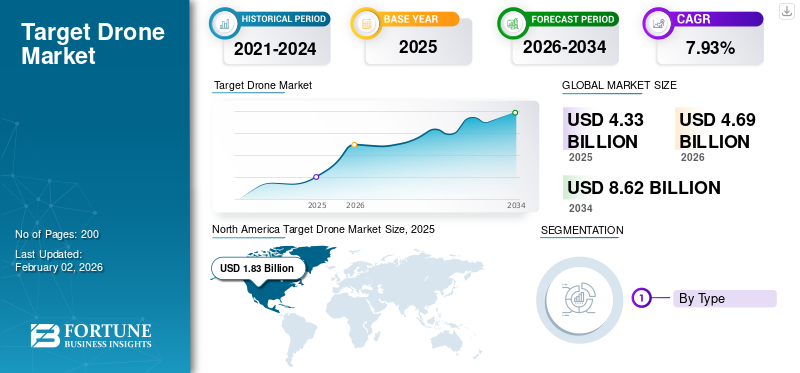

世界のターゲットドローン市場規模は2025年に43億3000万米ドルと評価され、2026年の46億9000万米ドルから2034年までに86億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.93%を示すと予測されている。北米は2025年に42.19%の市場シェアでターゲットドローン市場を支配した。

対象となるドローンは無人航空機(UAV)で、軍関係者の高度な訓練用途や、対空システムや戦闘システムなどの兵器試験に向けて、敵の航空機やミサイルをシミュレートするように遠隔制御または事前にプログラムされている。これらのドローンは、航空脅威のレーダーや赤外線の痕跡を模倣することもでき、中には自爆攻撃用ドローンとして機能する爆発物を搭載したものもある。防衛部門の支出の増加と軍事近代化により、現実的で費用対効果の高い訓練ソリューション(ターゲットドローンシステム)の需要が高まっています。防空システムそして人材育成。

Kratos Defense Security Solutions、Northrop Grumman、QinetiQ、Boeing、Lockheed Martin、Airbus など、対象となるドローン市場の主要企業は、軍事および防衛部門向けのさまざまな脅威をシミュレートする、高度で忠実度が高く、コスト効率の高いトレーニング ソリューションの開発に注力することで、市場の拡大を推進しています。これらの企業は、現実的な戦闘ソリューションに対する高まる需要に応えるために、イノベーションに投資し、戦略的契約を確保し、パートナーシップを形成し、より耐久性があり現実的なターゲットドローンを開発しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のターゲットドローン市場インサイト

日本では、安全保障・防衛力強化の重要性が高まる中、ターゲットドローンの導入が訓練効率の向上やシミュレーション精度の強化において重要な役割を担っています。多くの組織が、高度化する脅威環境に対応するため、リアルな訓練シナリオを実現できる無人標的システムの活用を拡大しています。世界的な技術進化が進む中、日本の防衛・航空分野にとって、先進的なドローン技術を取り入れることは、運用能力の向上や長期的な安全保障戦略を支える大きな機会となっています。

市場動向

市場の推進力

現実的で費用対効果の高い訓練とシミュレーションの必要性を高めるための世界的な防衛予算の増加

Target のドローンは、有人航空機の数分の 1 のコストで実際の戦闘状況を厳密に模倣する高度な訓練環境を提供するため、世界中の軍隊での採用が増加しています。ドローンは、運用と維持に数百万ドルかかる可能性がある有人戦闘機よりもはるかに安価で安全に配備できるため、繰り返しの実弾射撃訓練やミサイル防衛演習に使用できます。

- 2022年3月、日本の地上戦を担当する陸上自衛隊(JGSDF)は、バンシー・ジェット80、後方支援、スペアパーツ、およびバンシー・ターゲット用のその他の関連コンポーネントを納入することにより、対空射撃訓練に無人航空ターゲットを使用する契約をQinetiQに締結した。

市場の制約

高い調達コストと運用上の制限が市場の成長を妨げる可能性がある

ターゲットのドローンは有人航空機よりも安価です。ただし、超音速ドローンやステルス機能を備えたドローンなどの高度な機種は、依然として調達コストとメンテナンスコストが高くなります。これは小規模な国防軍の予算を圧迫する可能性がある。さらに、多くのターゲットドローンは一度だけ使用されるように設計されているため、再利用性は限られています。このため、大規模で高度なトレーニング演習は時間の経過とともに高価になります。さらに、輸出制限と厳しい防衛規制により、国境を越えた販売やコラボレーションが遅れています。

- たとえば、米国はクレイトスの BQM-177A などのシステムに厳しい輸出管理を課しており、同盟国への利用を制限しています。

市場機会

進化する航空脅威に対処するために軍隊が訓練インフラを近代化する中、市場は大きなチャンスを迎えている

変化する航空脅威に対処するために軍隊が訓練体制をアップグレードする中、世界市場は重要な機会を提供しています。これらの脅威には以下が含まれます:巡航ミサイル、徘徊兵器、そして第5世代戦闘機。重要な機会の 1 つは、超音速でステルス機能を備えたターゲット ドローンの開発です。これらのドローンは、防空システムに対する現実世界の脅威をより正確に模倣できます。

- 2024年4月、アメリカ海軍はノースロップ・グラマンに対し、16機の新型GQM-163A「コヨーテ」超音速海上スキミング標的無人機を製造する5,210万ドル相当の契約を締結した。これらの高速ドローンは、高度な超音速および極超音速の対艦巡航ミサイルをシミュレートするように設計されており、軍艦の乗組員にそのような脅威を検知して対抗するためのより現実的でコスト効率の高い訓練を提供します。

ターゲットとなるドローン市場動向

再利用可能なモジュール式プラットフォームに対する需要の増加

ターゲットとなるドローンの需要は、再利用可能なモジュール式プラットフォームに対して高まっています。従来、これらのドローンのほとんどは使い捨てでした。彼らはたった一度の任務で破壊されました。しかし、調達コストの増加とより頻繁な訓練の必要性により、軍は回収、改修、再使用が可能なドローンを求めるようになりました。

さらに、最新のターゲットドローンは、単純な飛行ターゲットを超えて進歩しています。これらには現在、AI を活用した飛行制御、レーダー断面変更、赤外線署名、および電子妨害システムが搭載されています。これらの機能により、ステルス航空機や飛来するミサイルなどの高度な脅威を厳密に模倣することができます。

- たとえば、2024年6月、国防研究開発機構(DRDO)は、オリッサ州チャンディプールに拠点を置く統合試験場(ITR)からの強化されたブースター構成を備えた高速消耗型空中標的(HEAT)「ABHYAS」の6回連続の開発試験を成功裡に完了した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ紛争の影響

リアルなトレーニング システムの需要の急増が市場の拡大を促進

ロシア・ウクライナ戦争での無人機の強力な使用は、世界中の軍隊の航空脅威に対する見方を変えた。ウクライナは2024年に200万機以上の無人機を生産し、群集攻撃、特攻、偵察任務に使用する予定だ。その結果、NATO、アジア太平洋、その他の国の国防軍は、これらの多様で低コストでありながら非常に効果的な航空脅威を模倣できる訓練プラットフォームを急いで探しています。これにより、ターゲットとなるドローン市場への投資が増加し、正確な攻撃を実行できる FPV ドローンなど、実際の戦闘状況をシミュレートする柔軟な AI 駆動の使い捨てシステムに重点が置かれています。この需要により、従来のドローンメーカーは超音速ミサイルを超えた開発を迫られています。シミュレーター。彼らは、ウクライナで見られた群集攻撃や電子戦の戦術を再現できる訓練用無人機を開発する必要がある。

ターゲットドローンの技術革新の加速が業界拡大を促進

この紛争により、AI、自律性、電子的対抗力の標的ドローンへの統合が加速しました。ロシアとウクライナは両国とも、激しいGPS妨害や電子戦下でも運用できるドローンを使用している。この状況により、世界中の軍隊はこれらの新たな課題に対処するために訓練プログラムの変更を余儀なくされています。モジュール式ペイロード、レーダー断面形成、自律操縦を備えたターゲットドローンに対する強い需要があります。これらの機能は、訓練部隊が AI 対応の電子戦耐性のある脅威に直面するのに役立ちます。例えば、ロシアの無人システム軍専門部門の創設やウクライナのAI搭載神風無人機の開発は、将来の航空戦のモデルとして機能している。これにより、ドローン開発者はプラットフォームに同様の進歩を採用するよう促されています。

セグメンテーション分析

タイプ別

固定翼ドローンは、現代の戦闘機、巡航ミサイル、その他の FAT のシミュレーションに適しているため、市場を支配しています

市場はタイプによって固定翼、回転翼、ハイブリッドに分類されます。

固定翼ドローンセグメントは、ターゲットドローン市場で最大の世界シェアを保持しています。射程、耐久性、速度が優れているため、訓練中に最新の戦闘機、巡航ミサイル、その他の高速航空脅威 (FAT) をシミュレートするのに適しています。空力設計により高高度での長時間飛行が可能になり、これは防空部隊にとって現実的な戦闘環境を作り出すために重要です。さらに、固定翼ターゲットドローンは亜音速モデルから超音速モデルまで簡単に拡張できます。これにより、軍隊は低コストの無人航空機から先進的なミサイルに至るまで、幅広い脅威に対して訓練できるようになります。対照的に、回転翼ドローンやハイブリッド ドローンは同レベルの柔軟性を提供しません。

- たとえば、2025 年 1 月、QinetiQ は米国国防総省から Vindicator 無人機を海軍航空戦センター武器部門 (NAWCWD) に供給する 1,400 万ドル相当の契約を獲得しました。 UAV は、米国海軍の防空システムのテストに役立ちます。 5年契約は2024年12月に発効し、期間は2029年末までとなる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

軍隊がこれらのシステムの主なユーザーであるため、軍事部門が優勢

市場は用途によって軍事用と商業用に分類されます。

軍隊がこれらのシステムの主なユーザーであることを考えると、軍事セグメントが市場を支配しています。彼らは戦闘訓練、武器テスト、脅威のシミュレーションにターゲットドローンを使用します。今日の軍隊は、巡航ミサイル、無人航空機の群れ、ステルス航空機など、より複雑な航空脅威に対処しています。これらの課題には、防空隊員や戦闘機パイロットを準備するための現実的な訓練環境が必要です。 Target ドローンは、有人航空機を危険にさらすことなく、これらの脅威をシミュレートする安全かつ手頃な方法を提供します。

- 例えば、2025年6月、米国国防総省はボーイングに対し、退役したF-16ファイティングファルコンを追加でQF-16本格的空中標的無人機に改造する1,025万ドルの契約を締結した。これは、ボーイングがすでに75機のQF-16を米空軍に納入している広範なプログラムに基づいている。

範囲別

中距離(101km~400km)は運用の柔軟性とミッションの現実性により市場をリード

市場は、距離によって短距離 (100 km まで)、中距離 (101 km ~ 400 km)、長距離 (400 km 以上) に分類されます。

中距離 (101 km ~ 400 km) セグメントは、世界のターゲットドローン市場で最大のシェアを保持しており、予測期間中に最も急速に成長するセグメントであると予想されます。これらのドローンは運用の柔軟性とミッションの現実性を提供し、セグメントの成長を推進します。短距離ドローンには耐久性や訓練用途に限界があります。対照的に、中距離ドローンは、長距離システムに伴う高額なコストを支払うことなく、長期にわたる防空訓練、目視外での作戦、現実的なミサイル脅威シミュレーションに対応できます。軍はこのセグメントを定期的な実弾訓練、レーダー校正、電子戦争演習。これにより、部隊は作戦コストを抑えながら、さまざまな航空脅威を再現できるようになります。

- たとえば、2023年7月、米陸軍はクレイトス・ディフェンス&セキュリティ・ソリューションズに対し、5年間の固定価格契約に基づいて空中標的活動用のドローンを供給する9,500万ドル相当の契約を締結した。

ペイロード容量別

低コスト (25kg 未満) セグメントが、コスト効率と導入の容易さにより市場を支配

市場は可搬重量によって、低重量(<25kg)、中重量(25kg ~ 50kg)、重量重量(>50kg)に分類されます。

低重量 (25kg 未満) セグメントが市場を支配しています。これらのドローンは費用対効果が高く、配備が容易で、基本的な訓練任務に広く適用できるため、砲撃訓練、短距離地対空ミサイル訓練、レーダー追跡訓練などに多用されています。高耐久性または重い積載量のシステムは必要ありません。さらに、軽量設計により製造コストが削減され、展開が迅速化され、リカバリが容易になります。これにより、軍隊はより低い運用コストで大量の訓練演習を実施できるようになります。

- たとえば、2020年9月、米陸軍はグリフォン・エアロスペースに対し、MQM-170「アウトロー」空中標的ドローン・システムの供給に関して4,900万ドル相当の契約を締結した。 MQM-170 の最大積載量は約 18 kg で、砲撃や防空訓練任務に適しています。

自律レベル別

半自律型セグメントがコスト、運用の柔軟性、安全性のバランスを提供するレベルとして市場を支配

自律レベルによって、市場は遠隔操縦型、自律型、半自律型に分類されます。

半自律型セグメントは、この自律性レベルがコスト、運用の柔軟性、安全性の間のバランスを提供するため、市場を支配しています。半自律型ドローンは、事前にプログラムされた飛行経路で遠隔制御できます。これにより、必要に応じてオペレーターが介入しながら、現実的な敵の航空機やミサイルの操縦を模倣することができます。この混合アプローチにより、防空訓練、ミサイル追跡、レーダー較正。完全自律システムに伴うリスクやコストを発生させることなく、高レベルの脅威シミュレーションを提供します。

用途別

軍隊での広範な使用により、従来型セグメントが市場を独占

用途別に市場は従来型用途と先進的な兼用用途に分けられる。

従来型用途セグメントは現在、対象となるドローン市場をリードしています。ほとんどの軍隊は、基礎訓練、標的訓練、レーダー校正、ミサイル追跡演習をドローンに依存しています。これらのミッションには、複雑なマルチロール機能を必要とせずに繰り返し使用できる、大量のコスト効率に優れたドローンが必要です。

- たとえば、米国海軍の BQM-177A 亜音速航空標的やインドのラクシャ PTA は、従来の訓練状況では一般的です。これらは、防空およびミサイル乗組員に対する迫り来る脅威をシミュレートします。

二重目的使用セグメントは最も速い速度で成長すると予想されます。この成長の原動力となっているのは、電子戦(EW)、監視、徘徊攻撃任務など、訓練と戦術的役割の両方を実行できるドローンへの需要の高まりです。軍は、コスト効率と運用上の使用を改善するために、この種の多目的プラットフォームへの投資を増やしています。

ターゲットとなるドローン市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域 (中東、アフリカ、ラテンアメリカ) にわたって調査されています。

北米

North America Target Drone Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は強力な防衛予算と確立されたプレーヤーの存在により市場を支配

北米は、強力な防衛予算と防衛能力を高めるための訓練システムへの継続的な投資により、世界の標的ドローン市場を支配しています。米国は、大規模な海空軍訓練プログラムにより、北米を支配しています。たとえば、アメリカ海軍は BQM-177A ターゲットドローンの使用を大幅に増やしています。欧州では、ロシア・ウクライナ紛争後の緊張の高まりを受けて、NATO加盟国が訓練プログラムを急速に拡大している。たとえば、2022 年に英国国防省は、QinetiQ の Banshee Jet 80+ ターゲット ドローン フリートを拡大する契約に署名しました。これは防空訓練の向上を目的としている。

アジア太平洋地域

アジア太平洋地域は最も急速に成長している地域になりつつあります。アビヤスやラクシャなどのインドの DRDO プログラムと、中国の大規模な UAV テストがその先頭に立っています。韓国は最近、2024 年に向けて Foosung 軽量徘徊ドローンを発表しました。これは、訓練と戦術の両方の役割において、地域のターゲットとなるドローン市場の成長をサポートします。中東ではミサイル防衛訓練の増加により需要が増加している。サウジアラビアとUAEは、新しいUAV訓練システムに投資している。ラテンアメリカでは、ブラジルは空軍の近代化努力を支援するために低コストの航空標的をテストした。

- たとえば、2025 年 7 月、トルコ航空宇宙産業 (TAI) は、IDEF 2025 で新しい VTOL 戦術 UAV を発表しました。このハイブリッド プラットフォームは、長さ 3.1 m、翼幅 5 m、最大 2.5 kg のペイロードをサポートし、10 時間の耐久性、1,300 km の航続距離を誇り、回転翼戦術システムと固定翼戦術システムの間のギャップを埋める迅速な組み立てのためのモジュラー翼設計を備えています。

競争環境

主要な業界プレーヤー

高価値システムの開発に注力する老舗企業が独占する市場環境

Kratos Defense Security Solutions、Northrop Grumman、QinetiQ、Boeing、AeroVironment などの老舗企業が世界市場をリードしています。各企業は異なる分野を専門としています。クレイトスは、消耗品の BQM-177 で最前線に立っています。ノースロップ・グラマンの GQM-163A 超音速標的は、アメリカ海軍の訓練に不可欠です。 QinetiQ は、Banshee シリーズでヨーロッパで強い存在感を示しています。ボーイングの QF-16 は、高度な空戦訓練のための本格的な航空目標として機能します。同時に、AeroVironment と General Atomics は、戦術ドローンおよび徘徊ドローン システムの分野で成長しています。 Shield AI などのイノベーターは、AI 対応の自律ソリューションを作成しています。

競争はパフォーマンスの範囲、コスト、自律性によって決まります。政府は、クレイトスの米陸軍との9,500万ドルの契約や、エアロヴァイロンメントの徘徊兵器の9億9,000万ドルの契約などの契約を締結している。これは、スケーラブルで実績のあるプラットフォームを好むことを示しています。大手企業は複雑で価値の高いシステムに注力していますが、新興企業は低コストで消耗性の高い AI 駆動のドローンに居場所を見つけています。これにより、確立されたリーダーと破壊的な新規参入者の両方が存在する市場が形成されます。

プロファイルされた主要なターゲットドローン企業のリスト

- ボーイング社(米国)

- ロッキード・マーチン社(米国)

- クレイトス ディフェンス&セキュリティ ソリューションズ(米国)

- キネティック(イギリス)

- Leonardo S.p.A (イタリア)

- グリフォン社(アメリカ)

- DRDO - 国防研究開発機構 (インド)

- エアバスの防衛と宇宙(オランダ)

- トルコ航空宇宙産業 (トルコ)

- AeroTargets International (米国)

- ノースロップ・グラマン(アメリカ)

- イスラエル航空宇宙産業 (イスラエル)

主要な産業の発展

- 2025年8月、クレイトスは台湾の国立中山科学技術院(NCSIST)と、Chien Feng IVとして知られるジェット駆動型MQM-178 Firejetターゲットドローンのバージョンに関する協力を確認した。

- 2025 年 4 月、マドリードで開催された FEINDEF 2025 で、スペイン企業 AERTEC は TARSIS-W 戦術 UAV を発表しました。これは同社の UAV ラインの武装バージョンです。 FOX-F02 レーザー誘導マイクロミサイルが付属しており、偵察と精密攻撃を 1 つの機敏なプラットフォームに組み合わせています。

- 2023年4月、米国国防総省は、Alpha Unmanned Systemsと提携して、Rapid Expeditionary Conceptsに、Alpha A900を無人で提供する契約(金額は非公開)を締結しました。ヘリコプター、A900Tターゲットドローンバリアントを含む。 A900T は、最大離陸重量 25 kg、最大ペイロード容量 4 kg を備え、訓練およびレーダー追跡の役割に特化して設計されています。

- 2022年8月、国家安全保障ソリューションの大手プロバイダーであるクレイトス・ディフェンス&セキュリティ・ソリューションズ社は、高性能のジェット駆動の無人空中ターゲット・ドローン・システムに関して約2,000万ドル相当の契約を受注したと発表した。

- 2022年1月、インド陸軍はアナドローン・システムズとMEAT(機動可能な消耗型航空標的)に関して1,288万米ドル相当の契約を締結した。航空標的システムを購入するこの契約は、陸軍がMake-IIカテゴリーで署名した最初の契約である。

レポートの範囲

調査レポートは詳細な世界市場分析を提供し、主要プレーヤー、製品、対象物、ターゲットドローンのエンドユーザーなどの重要な側面を強調しています。さらに、このレポートは、市場動向、競争環境、市場競争、製品価格設定、地域分析、市場プレーヤー、市場の状況に関する洞察を扱い、主要な業界の成長ドライバーに焦点を当てています。上記の要因に加えて、レポートには、近年の市場規模に影響を与えたいくつかの直接的および間接的な影響が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026年から2034年までのCAGRは7.93% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | タイプ別

|

アプリケーション別

|

|

範囲別

|

|

積載量別

|

|

自律レベル別

|

|

用途別

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界市場は2025年に43億3,000万米ドルと評価され、2034年までに86億2,000万米ドルに達すると予想されています。

市場は予測期間(2026〜2034年)にわたって7.93%のCAGRで成長する見込みです。

業界の上位 12 社は、サービス ポートフォリオ、地域でのプレゼンス、業界経験などのパラメータに基づいて、ボーイング、ロッキード マーティン コーポレーション、クレイトス ディフェンス & セキュリティ ソリューションズ、QinetiQ、レオナルド S.p.A、グリフォン コーポレーション、DRDO (インド)、エアバス ディフェンス アンド スペース、トルコ航空宇宙産業、エアロターゲット インターナショナル、ノースロップ グラマン、イスラエル航空宇宙産業です。

2025年には北米が18億3000万米ドルの価値で世界市場を支配しました。

世界的な防衛予算の増加に伴い、現実的で費用対効果の高いトレーニングとシミュレーションに対するニーズの高まりが、市場の成長を促進する重要な要素となっています。

進化する航空脅威に対処するための軍隊による訓練インフラの近代化は、市場関係者に大きなチャンスをもたらします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート