手術用ドレープ市場規模、シェアおよび業界分析、AAMIレベル別(レベル1、レベル2、レベル3、レベル4)、使用性別(使い捨ておよび再利用可能)、タイプ別(強化型および非強化型)、生地別(スパンボンド‐メルトブローン‐スパンボンド(SMS)、スパンボンド‐メルトブローン‐メルトブローン‐スパンボンド(SMMS)、その他)、ラミネーションタイプ別(ラミネート[二層ラミネートおよび三層ラミネート]および非ラミネート)、用途別(泌尿器科、整形外科、眼科、心臓病学、腹腔鏡手術、その他)、エンドユーザー別(病院および外来手術センター(ASC)、専門クリニック、その他)、および地域別予測(2026年~2034年)。

主要市場インサイト

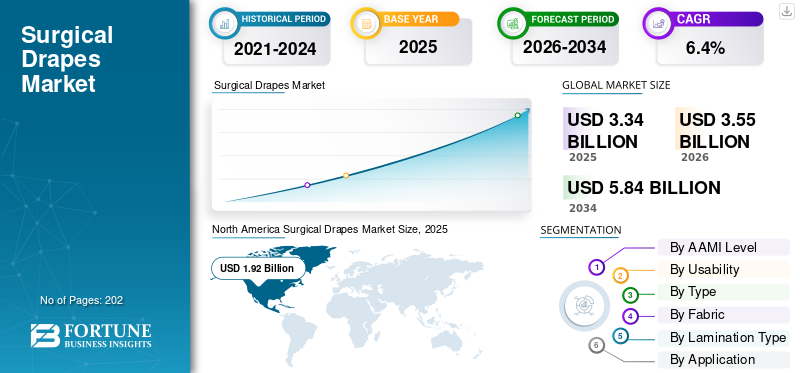

世界の手術用ドレープ市場規模は、2025年に33億4,000万米ドルであり、2026年の35億5,000万米ドルから2034年までに58億4,000万米ドルへと拡大すると予測されています。予測期間中、市場は年平均成長率(CAGR)6.40%で成長すると見込まれています。2025年には、北米が57.35%の市場シェアで手術用ドレープ市場を支配しました。

手術用ドレープは、手術部位と周辺領域の間にバリアを形成するために使用される滅菌シートまたはカバーである。これらのドレープは、手術の要件に応じて、使い捨てまたは再利用可能、窓付き、ラミネート加工、補強加工が施される。通常、不浸透性または液体 -耐性を持つ織物/不織布素材で作られており、非滅菌表面から手術部位への微生物や体液の移行を防ぎます。手術部位を隔離することで、ドレープは患者を潜在的な汚染物質から保護し、手術部位感染を含む術後合併症の発生リスクを低減します。

外科用ドレープ市場は近年、世界的に著しい成長を示している。この成長は、医療インフラの進歩、外科手術件数の増加、手術部位感染管理対策への意識向上、手術中の患者安全強化の必要性など、様々な要因に起因する。

さらに、 抗菌ドレープや使い捨てドレープなどの技術開発といった進歩が、市場の成長をさらに加速させています。

- 例えば、2022年3月には、カーディナル・ヘルス社が、手術部位の汚染に関連する手術部位感染(SSI)のリスク低減に役立つ抗菌剤クロルヘキシジングルコナートを配合した外科用切開ドレープを発売しました。

これに加え、不織布技術の進歩が市場成長に大きく影響すると予想される。近い将来、通気性・快適性・高バリア保護性を確保する革新的製品が提供される見込みである。

- 例えば、2020年8月にはアールストロム社がポリプロピレン系不織布層からなる二層構造(バイラミネート)素材「トラストシールド・バイオロジカル」を発表。この素材ラインは手術用ガウンやドレープへの利用を目的に展開された。

全体として、手術件数の増加、手術部位感染管理への意識の高まり、技術開発が進んでいることから、これらのドレープが世界中で採用されるようになっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の外科用ドレープ市場インサイト

日本は、高度医療インフラの発展と感染対策への強い注力により、外科用ドレープ市場において重要な役割を担っています。医療現場では、安全性向上や手術効率の最適化を目的とした高機能素材や使い捨て製品への需要が着実に高まっています。また、国内の病院改革や医療機器の高度化に伴い、品質・耐久性・衛生管理を重視した製品への投資が進んでいます。医療テクノロジーの進化と規制強化が同時に加速する日本市場では、外科用ドレープの高度化や新素材の導入がさらなる成長機会を生み出しており、参入企業にとって戦略的価値の高い市場環境が形成されています。

世界の外科用ドレープ市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:33億4,000万米ドル

- 2026年の市場規模:35億5,000万米ドル

- 2034年の予測市場規模:58億4,000万米ドル

- CAGR:2026年~2036年に6.4%

市場シェア:

- 地域:2025年には、北米が57.35%の市場シェアで手術用ドレープ市場を支配しました。これは、外科手術件数の多さ、厳格な感染管理対策、および同地域における技術的に高度な製品の利用可能性によって推進されています。

- 用途別:使い捨てセグメントが最大の市場シェアを占めました。このセグメントの優位性は、使い捨てドレープの利便性、交差汚染リスクの低減、初期コストの低さに加え、手術部位感染を制御するための厳格な規制基準に起因する。

主要国のハイライト:

- 日本:高齢化社会の進展と低侵襲手術技術の進歩が市場を牽引し、手術件数が大幅に増加。例えば緑内障手術件数は2014年から2020年にかけてほぼ倍増した。

- 米国:年間4,000~5,000万件と推定される極めて高い主要外科手術件数が市場成長を支えています。また、感染リスク低減のための抗菌性外科用切開ドレープなど、技術的に先進的な製品の投入も市場を牽引しています。

- 中国: 急速に発展する医療インフラ、グローバル企業による市場拡大のための投資増加、および市場に参入する現地メーカーの増加に牽引され、急成長するアジア太平洋地域の一部として市場が拡大している。

- 欧州:年間約400万件の血管造影検査など、高い手術件数が市場を牽引している。ドイツにおける再利用可能ドレープテープ事業買収を含む戦略的事業活動も市場成長に寄与している。

COVID-19 の影響

パンデミック下での日常的な選択的手術件数の減少が市場成長に影響

2020年、外科用ドレープ市場はCOVID-19パンデミックによる課題の影響でマイナス成長となった。これは主に世界的なロックダウンにより、病院、クリニック、外来手術センターにおける選択的手術件数が減少したためである。その結果、ドレープや消毒シートを含む外科用製品の需要が減少した。流通経路の混乱が主要地域での供給をさらに制限した。

- 例えば、ブランデンブルク大学病院が2022年6月に発表した研究によると、ドイツでは2019年から2020年にかけて一般外科手術および内臓外科手術の総数が22.7%減少した。世界的な手術件数の大幅な減少は、ドレープを含む外科用製品市場に影響を与えた。

その後2021年、世界的なロックダウン緩和により病院・診療所への患者来院が増加し、手術および外科用製品への需要が生じた。この需要拡大は、先進的で革新的な外科用製品の必要性をさらに加速させた。加えて、業界の主要企業は、高まる需要に対応し外科用製品の総合的な提供を強化するため、協業や買収といった戦略的取り組みを通じて未来志向の外科ソリューションを導入した。

- 2021年9月、Soest Medical Group(SMG)はLohmann & Rauscher GmbH & Co. KGから再利用可能ドレープテープ事業を買収した。この買収には、再利用可能外科用ドレープ市場向けドレープテープ(DuploMED VP6141およびDuploMED 2806)ならびに同テープに関するLohmannのグローバル顧客基盤が含まれた。

外科用ドレープ市場の動向

医療提供者の使い捨て外科用ドレープへの選好シフトが重要な市場トレンドとして確認される

手術用ドレープを含む使い捨て手術製品は、手術部位感染予防のためますます普及している。使い捨てドレープが提供する初期コストの低さなどの利点により、医療従事者は再利用可能な代替品よりもその使用を優先するようになっている。さらに、革新的な製品の導入、技術進歩、使いやすさも、使い捨てドレープの採用を促進する他の要因である。さらに、手術室における不織布製使い捨てドレープの有効性を実証する様々な研究が実施されている。

- 例えば、世界保健機関(WHO)による研究によれば、手術室での使い捨て滅菌ドレープの使用により、手術部位感染リスクが最大50.0%低減した。

こうした要因により、使い捨てドレープは医療従事者の間でますます普及しています。さらに、使い捨てドレープ製造に使用される素材の進歩や、不織布への補強・ラミネート加工の導入により、体液や微生物に対するバリア保護性が向上しました。これも医療専門家によるこれらの製品の採用を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

外科用ドレープ市場の成長要因

入院患者数と外科手術件数の増加が世界的な製品需要を促進

世界的な入院患者数の急増は、慢性疾患や感染症患者の増加と直接関連しています。その結果、院内感染の発生率も上昇しています。これは、滅菌されていない器具の使用が重大な健康リスクをもたらすため、効率的な感染管理が極めて重要であることを強調しています。

- 例えば、米国疾病予防管理センター(CDC)の2022年11月報告書によると、2020年から2021年にかけて患者における院内感染(HAI)が大幅に増加した。また同報告書では、2020年から2021年にかけて手術部位感染(SSI)の件数も増加したことが示されている。このHAIおよびSSIの増加は、入院患者数の増加に比例している。

さらに、世界的に外科手術件数が増加する中、感染伝播を防ぐためのこれらのドレープに対する需要は高い。

- 米国国立医学図書館(NLM)が2020年7月に発表した記事によると、世界では年間約3億1000万件の大手術が行われており、そのうち約4000万~5000万件が米国、2000万件が欧州で実施されている。

全体として、病院内感染(HAI)や外科手術件数の増加に伴い、世界中の病院や診療所における手術用ドレープの需要が高まっていることが、グローバル市場成長の主な推進要因と見込まれる。

新興国における医療インフラの急速な発展が市場成長を促進

発展途上国では、病院や外科センターを含む医療施設への投資が増加している。さらに、オーストラリア、ブラジル、インドなどの国々では、病院や専門クリニックの数が増加している。

- 例えば、2022年1月に国際貿易局が発表した統計によると、ブラジルにおける病院の総数は6,642施設、病床数は約532,645床と記録されており、2019年の6,400施設から増加しています。

これらの国々が医療システムの改善と医療サービス需要の増加に対応するにつれ、外科手術の必要性も高まっています。したがって、手術中の環境無菌性を維持する重要な要素であるこれらのドレープに対する需要が、これらの地域で発生すると予想されます。

したがって、新興国における医療インフラの急速な発展は、実施される外科手術件数の増加につながっています。これはさらにこれらの国々での製品需要を促進し、ひいては市場成長を後押しすると予想されます。

これに加え、技術の進歩、感染管理手法への意識向上、手術部位感染リスクを最小化するための厳格な措置の実施が、新興国におけるこれらのドレープの採用拡大につながると予想されます。

抑制要因

新興国における規制への認識不足と順守の低さが市場成長を阻害する可能性

外科用ドレープの世界市場は、主に世界的な外科手術件数の増加に牽引され成長を遂げてきた。しかし、発展途上国における規制への認識不足と順守の低さが、市場成長をある程度制限している。

新興国では成熟市場と比較して規制枠組みが未発達である。品質管理措置の監視・執行に伴う困難が、当該地域における市場成長を制限している。加えて、規制順守に対する認識不足と遵守率の低さが市場にさらなる影響を与えている。さらに、滅菌インフラの不足や高度な微生物学実験室へのアクセス制限も市場の成長を阻害している。

外科用ドレープ市場セグメント分析

AAMIレベル別分析

消化管手術件数の増加がレベル3セグメントの優位性を支える

AAMIレベル別では、市場はレベル1、レベル2、レベル3、レベル4に分類される。

2022年、レベル3セグメントは世界市場で最大のシェアを占めた。レベル3ドレープの広範な使用は、手術部位感染(SSI)の増加傾向と世界的な外科手術件数の増加に起因する。特に、消化管、肝臓、膵臓の手術では、バリア保護を強化するためレベル3ドレープが使用される。したがって、これらの要因も予測期間中のセグメント成長を促進すると予想される。

- 2023年3月に発表された記事によると、米国では年間約30万~50万件の手術部位感染が報告されており、そのうち10.0%~16.0%が術後、2.0%が退院後に発生している。

- 同様に、2023年12月の英国外科ジャーナル(British Journal of Surgery)は、世界で年間1,300万件以上の消化器手術が実施されていると報告している。消化器手術は、手術部位感染を含む術後合併症の重大なリスクと依然として関連している。

一方、レベル4セグメントは予測期間中に著しい成長が見込まれると分析されている。高いバリア保護性を有するため、レベル4ドレープは心血管手術や整形外科手術など、体液曝露リスクの高い手術で一般的に使用される。こうした手術件数の増加が、同セグメントの成長加速を後押しする主要因となっている。

- 米国人工関節置換術登録機構(AJRR)の2021年年次報告書によると、1,150施設で240万件の股関節・膝関節手術が実施され、2021年の総手術件数は2020年比18.3%増加した。

さらに、腫瘤切除や生検などの低侵襲手術の増加が、レベル1およびレベル2セグメントの成長を牽引すると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

使用形態別分析

使い捨て製品の採用拡大がセグメント成長を牽引

使用形態に基づき、市場は使い捨て製品と再利用可能製品に分類される。

使い捨てセグメントは2022年に外科用ドレープ市場で最大のシェアを占め、予測期間中も継続的な成長が見込まれています。利便性、交差汚染リスクの低減、初期コストの削減により、使い捨てセグメントは著しい成長を遂げています。さらに、手術部位感染を抑制するための厳格な規制基準が、使い捨てドレープの採用を加速させています。

- 例えば、2021年10月に『Annals of Medical Research』誌に掲載された研究では、使い捨て製品は再利用可能ドレープと比較して最大9.18%のコスト削減が可能と報告されている。

一方、再利用可能セグメントは予測期間中に著しい成長が見込まれる。このセグメントの成長を促進する要因には、持続可能性への意識の高まり、特定の手術ニーズに対応するカスタマイズ可能なドレーピングオプション、およびこれらのドレープの液体吸収能力が含まれる。

タイプ別分析

バリア保護性能を向上させた製品の導入が補強タイプ市場の拡大を促進

タイプ別では、手術用ドレープ市場は補強タイプと非補強タイプに区分される。

2022年には補強タイプが市場を支配しました。追加層による補強はドレープの強度と耐久性を確保し、破れや滅菌状態の損なわれにくさを実現するとともに、手術中の体液排出を効果的に支援します。補強がもたらす利点は、手術で使用されるドレープの需要を増加させています。さらに、バリア保護性を向上させた手術特化型新製品の導入も、このセグメントの成長を牽引するもう一つの重要な要因です。

- 例えば、2022年6月にはMedline Industries, LPが、カテーテル挿入を可能にする低侵襲から複雑な心臓手術まで対応する経カテーテル大動脈弁置換術(TAVR)用補強手術用ドレープを発売した。

素材別分析

SMS(スパンボンド-メルトブローン-スパンボンド)素材ドレープの豊富な供給がセグメント成長を促進

素材別では、市場はスパンボンド-メルトブローン-スパンボンド(SMS)、スパンボンド-メルトブローン-メルトブローン-スパンボンド(SMMS)、その他に分類される。

2022年にはスパンボンド-メルトブローン-スパンボンド(SMS)セグメントが最大のシェアを占めました。これは高バリア保護手術に好まれる三層ラミネート生地です。これらのSMS生地は手術要件に応じて補強が可能であり、大規模手術や開腹手術で特に好まれます。製品特性を強化したこれらのドレープが豊富に入手可能であることから、主要手術での需要が高まり、セグメント成長を牽引している。さらに、主要手術件数の増加が今後数年間でセグメント成長をさらに加速させると予想される。

スパンボンド-メルトブローン-メルトブローン-スパンボンド(SMMS)セグメントは、予測期間中に高い成長軌道を示すと予想される。肥満手術件数の増加に伴い、高い撥水性、抗菌性、手術中の耐久性を備えたSMMSドレープを含む4層ドレープの需要が牽引されると見込まれる。

さらに、素材技術の進歩により不織布製品が導入され、「その他」セグメントの拡大を促進している。

- 例えば、2023年2月にMANJUSHREE SPNTEK PVT. LTD.は、手術用ガウン・ドレープおよびその他の手術用保護衣に使用される多層複合不織布「Hightex Hybrid Spunmelt Non-wovens」を発売した。

ラミネーションタイプ別分析

高リスク手術の増加がラミネートドレープ需要を後押し

ラミネーションタイプに基づき、市場はラミネートタイプと非ラミネートタイプに分類される。

2022年にはラミネート加工セグメントが最大のシェアを占めました。特に整形外科、心臓血管外科、脳神経外科手術において、その優れたバリア保護性能からラミネートドレープの需要が高まっています。液体抵抗性と微生物バリア特性を備え、高リスク手術中の感染リスクを最小限に抑えます。その結果、 こうした手術の増加とラミネートドレープの利点に対する認識の高まりが、セグメント成長を促進すると予想される。

- 2022年9月にWorld Neurosurgeryが発表したデータによると、毎年推定2,260万人が神経疾患または損傷に苦しんでおり、そのうち1,380万人が世界中で手術を受けている。

2022年には非ラミネートセグメントが市場シェアの大部分を占めました。このセグメントの成長は、技術進歩とロボット手術の導入による低侵襲手術の増加に起因します。したがって、低侵襲・低体液バリア手術の増加が調査期間中のセグメント成長を促進すると予想されます。

用途別分析

婦人科手術の増加がその他セグメントの成長を牽引

用途別では、手術用ドレープ市場は泌尿器科、整形外科、眼科、心臓病学、腹腔鏡手術、その他に分類される。

その他セグメントは2022年に市場を支配しました。これには上部消化管(UGI)手術、婦人科手術、腫瘍切除手術などが含まれます。これらの手術の増加は、手術用シートおよびドレープの需要を高めています。

- 2023年8月にBMC Pregnancy and Childbirth誌に掲載された記事によると、インドにおける帝王切開手術率は2016年の17.2%から2021年には21.5%に上昇した。

心臓病学分野は予測期間中に急速な拡大が見込まれる。心臓疾患の有病率上昇、血管造影検査件数の増加、血管造影機器・技術の著しい進歩が、世界的な需要増加の主要因である。

- 2023年9月のアナトリア心臓病学ジャーナルの報告によると、欧米では年間約400万件の血管造影が実施されている。

エンドユーザー別分析

病院・外来手術センター(ASC)における手術件数の多さがセグメント成長を促進

エンドユーザー別では、手術用ドレープ市場は病院・外来手術センター(ASC)、専門クリニック、その他に分類される。

2022年には病院・外来手術センター(ASC)セグメントが最大の市場シェアを占めた。インフラの進歩、資源の可用性、保険適用範囲など、複数の要因が病院・ASCにおける手術件数の増加につながっています。さらに、ASCと病院の増加、およびメーカーと医療システム間の提携は、病院・ASCにおける手術用シートおよびドレープの高い需要と相関関係にあると考えられます。

- 例えば、2023年2月には、Medline IndustriesがAlberta Surgical Groupと提携し、手術用ドレープを含む外科用製品・機器および重要消耗品を提供しました。

専門クリニックセグメントは今後数年間で大幅な成長が見込まれる。近年、生検、小規模皮膚切除、嚢胞・膿瘍ドレナージ、内視鏡検査、特定の婦人科処置など専門クリニックにおける手術件数が増加している。上記処置の増加により、同セグメントの拡大が予測される。

- 2021年6月発行の『Techniques and Innovations in Gastrointestinal Endoscopy』誌によると、米国では年間1,800万件以上の内視鏡検査が実施されている。

地域別動向

地域別では、市場は欧州、中東・アフリカ、北米、アジア太平洋、ラテンアメリカに分類される。

North America Surgical Drapes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2022年には北米が最大の市場シェアを占め、15億9000万米ドルの収益を生み出した。同地域は予測期間中も優位性を維持すると見込まれる。北米は世界で最も多くの外科的処置が実施されている地域である。これに加え、厳格な感染管理対策と先進的な製品の普及が、市場の持続的な成長をもたらしている。

さらに、感染管理機能を強化した新製品の投入が、同地域における市場拡大に寄与している。

- 例えば、2022年3月にはカーディナル・ヘルス社が、外科的切開ドレープに抗菌剤クロルヘキシジングルコン酸塩を配合した製品を発売した。これは手術部位の汚染に関連する手術部位感染(SSI)のリスク低減に寄与する。

アジア太平洋地域の成長は、感染管理への注目の高まり、医療支出の増加、グローバル企業による市場拡大への投資、現地参入企業の増加など、複数の要因によって牽引されている。その結果、同地域は外科用ドレープの急成長市場となりつつある。加えて、高齢人口の増加は外科的介入の必要性を高め、地域全体でドレーピング製品の需要拡大をもたらしている。

- Nature Scientific Reportsに掲載された報告書によると、日本の緑内障手術件数は2014年の33,000件から2020年には60,000件に増加した。2014年から2020年にかけての眼科手術の傾向は、高齢化と地域における低侵襲手術の進歩によって大きく影響を受けた。

欧州は確立された医療セクターと研究開発施設を有している。さらに、医療機器に対する厳格な規制、技術進歩、革新的な製品提供が、欧州全域におけるこれらの製品の需要を牽引している。

さらに、中東・アフリカおよびラテンアメリカ地域の市場は、調査期間中に緩やかな成長が見込まれています。この成長に寄与する主な要因には、外科的介入、肥満、肥満外科および美容整形手術を目的とした医療ツーリズムの増加が含まれます。

- メキシコ・ビジネス・ニュースによれば、2022年には約120万人の米国市民が選択的医療処置のためにメキシコを訪れ、今後数年間でこの数は増加すると予想されています。

- 2021年11月発行の『Surgery for Obesity and Related Diseases』誌掲載記事によれば、中東・北アフリカ地域では成人人口の約20.0%が肥満であり、肥満手術および代謝手術が増加傾向にある。さらに同報告書は、手術の大半が腹腔鏡下アプローチで実施されていると述べている。

外科用ドレープ市場における主要企業一覧

カーディナル・ヘルス、オーウェンズ・アンド・マイナー社などが強力な製品ポートフォリオにより市場を支配

世界市場では数多くの老舗企業と中小プレイヤーが活動している。2022年には、カーディナル・ヘルス、オーウェンズ・アンド・マイナー社、メドライン・インダストリーズ社、3Mなどの大手企業が、ドレープを含む手術室製品の強力な製品ポートフォリオと世界的な事業展開により市場を支配しました。さらに、これらの企業の成長は、市場での地位を維持するための革新的な製品の投入に重点を置くことで推進されると予想されます。

- 例えば2023年4月、カーディナル・ヘルスは手術準備効率化のための「ストレイ・アウェイ」ヘアマネジメントドレープを発表。このドレープは手術領域への毛髪侵入を最小限に抑え、患者の準備時間と体験を改善するよう特別設計されている。

市場におけるその他の主要企業には、Mölnlycke Health Care AB、PAUL HARTMANN AG、Standard Textile Co., Inc.などが含まれます。これらの企業は、持続可能な特性を備えた先進的な製品の導入を重視し、世界市場でのシェア獲得を目指しています。

- 2022年、Mölnlycke Health Care ABは最大30.0%のバイオ素材を含む新たなISCC認証ドレープを発表した。

世界市場におけるその他の新興企業には、Priontex、Surgeine Healthcare (India) Pvt. Ltd. などがあります。これらの企業は、予測期間中に市場で成長するため、研究開発への投資や提携などの戦略的取り組みに注力しています。

主要企業プロファイル一覧:

- Cardinal Health (米国)

- オーウェンズ・アンド・マイナー社 (オーストラリア)

- メドライン・インダストリーズ社 (米国)

- 3M (米国)

- Mölnlycke Health Care AB (ドイツ)

- PAUL HARTMANN AG (ドイツ)

- スタンダード・テキスタイル社 (米国)

- サージーン・ヘルスケア(インド)プライベート・リミテッド (インド)

- Priontex (南アフリカ)

業界の主な動向

- 2023年5月:カーディナル・ヘルス社は、カナダの医療システムにおける医療・外科製品の需要に対応するため、グレーター・トロント地域に新たな流通センターを開設すると発表した。

- 2023年3月: Medline Industries, LP はマウントサイナイ・ヘルスシステムと提携し、同ヘルスシステムの医学部、8つの病院キャンパス、外来診療施設における手術用ドレープを含む必須医療用品を提供しました。

- 2022年3月:カーディナル・ヘルス社は、顧客体験の向上を目的として、オハイオ州コロンバス地域に574,670平方フィートの医療流通センターを建設する計画を発表した。

- 2022年3月:オーウェンズ・アンド・マイナー社は、既存のバイラム・ヘルスケア事業を強化するため、アプリア社を買収した。製品ポートフォリオの拡充により、患者、医療提供者、支払者の体験を向上させる。

- 2019年4月:スタンダード・テキスタイル社は、再利用可能な外科用製品の使用促進を目的とした包括的な外科用テキスタイルソリューションプログラム「サージテックス」を開始した。

レポート対象範囲

本レポートは業界の詳細な分析を提供します。AAMIレベル、使いやすさ、種類、生地、ラミネーションタイプ、用途、エンドユーザーなどの市場セグメントに焦点を当てています。さらに、現在の市場動向、COVID-19の影響、最新の市場トレンドに関連した世界的な外科用ドレープ市場の予測を提供します。加えて、市場の成長に寄与した複数の要因をレポートは網羅しています。本レポートは市場の競争環境についても提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.4% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

AAMIレベル別

|

|

ユーザビリティ別

|

|

|

タイプ別

|

|

|

生地別

|

|

|

ラミネートタイプ別

|

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2026年に35億5,000万米ドルで、2034年までに58億4,000万米ドルに達すると予測されています。

2025年には、市場規模は19億2,000万米ドルでした。

市場は、予測期間(2026年~2034年)に年平均成長率(CAGR)6.4%で安定した成長を示すと予想されています。

AAMIレベルでは、レベル3セグメントは2022年に支配されました。

入院と外科手術の増加、新興国の医療インフラの成長、および新興国の急速に発展している医療インフラストラクチャ。

Cardinal Health、Owen&Minor Inc. Medline Industries、LP、3M、およびMölnlyckeHealth Care ABが市場の主要なプレーヤーです。

2025年には、北米が57.35%の市場シェアで手術用ドレープ市場を支配しました。

外科部位感染症、老人集団の成長および関連する手術、および高度な製品の打ち上げに対する意識は、これらの製品の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。