滅菌容器市場規模、シェア及びCOVID-19影響分析:タイプ別(穿孔型と非穿孔型)、材質別(アルミニウム、ステンレス鋼、その他)、エンドユーザー別(病院・専門クリニック、医薬品・医療機器メーカー、その他)、地域別予測(2026-2034年)

主要市場インサイト

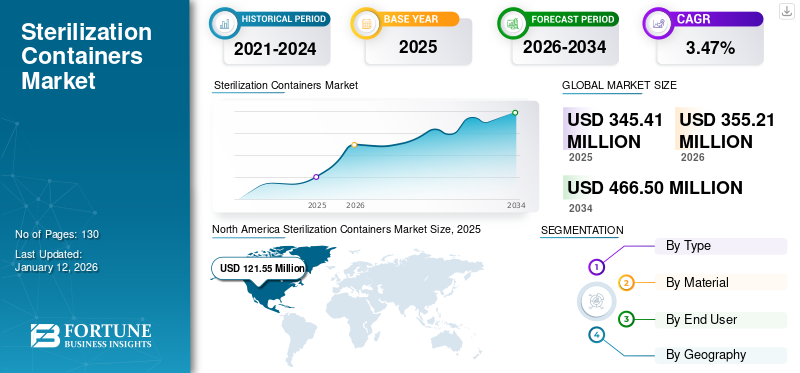

滅菌容器市場規模は2025年に3億4541万米ドルと評価された。市場は2026年の3億5521万米ドルから2034年までに4億6650万米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)3.47%を示すと予測される。北米は2025年に35.19%のシェアで世界市場を支配した。

当社の分析によると、世界の滅菌容器市場は2020年に2019年比で-10.6%の減少を示した。これらの容器は医療機器の包装、滅菌、輸送、保管において重要な役割を果たす。近年、医療器具の効果的な滅菌に対する需要が絶えず高まっていることから、この種の容器は大きな需要を経験している。

これらの製品は、包装の圧縮や損傷のリスクを排除する堅牢な構造、長寿命、再利用可能性といった利点により、他の代替製品に対して大きな優位性を有しており、医療器具の滅菌に最適なソリューションとして選ばれています。

病院内感染や外科的介入を必要とする生命を脅かす疾患の増加は、市場成長を牽引する主要因の一つである。さらに、世界的な病院・専門クリニック数および外科手術件数の増加といった要因も滅菌容器市場の成長を後押しした。加えて、 病院の安全プロトコルに対する意識の高まりや、医療器具の滅菌に関する厳格な規制も市場成長に寄与しています。加えて、設計や素材における革新的な製品の開発が、予測期間を通じて市場成長にプラスの影響を与えると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の滅菌コンテナ市場インサイト

日本では、医療の質向上と患者安全の確保を最優先事項とする中、滅菌プロセスの精度・再現性・効率性を高める手段として、滅菌コンテナの重要性が高まっています。医療機関では、再利用可能で環境負荷の低いソリューションや、手術器具の保護性能と作業効率の向上を両立する先進的な設計への関心が拡大しています。世界的に医療基盤の強化と感染対策の高度化が進む中、日本市場においては、厳格な衛生基準に適合し、運用の最適化を支える高品質な滅菌コンテナの採用が、医療体制の強化に向けた重要な戦略的テーマとなっています。

世界の滅菌容器市場の主なポイント

市場規模と予測:

- 2025年市場規模:3億4,541万米ドル

- 2026年市場規模:3億5,521万米ドル

- 2034年予測市場規模:4億6,650万米ドル

- CAGR:2026年~2034年 3.47%

市場シェア:

- 北米は、手術件数の多さ、厳格な滅菌規制、そして強固な医療インフラに支えられ、2025年に35.19%のシェアで世界の滅菌容器市場を支配した。

- タイプ別では、滅菌時間の短縮と付属品要件の最小化により、病院や外科センターでの採用が増加している穿孔容器が、予測期間を通じて最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 日本:医療費支出の増加、感染管理技術の採用、政府主導の病院滅菌手法改善が、先進的な滅菌容器の需要を牽引している。

- 米国:手術件数と救急受診数の多さ、CDCの厳格な滅菌ガイドライン、病院・診療所における再利用可能で費用対効果が高く規制準拠の滅菌システムへの需要増加が市場成長を支えている。

- 中国:病院の急速な拡大、手術件数の増加、院内感染(HAI)削減への注力強化により、特に都市部の医療施設で滅菌容器の導入が促進されている。

- 欧州:院内感染の増加傾向、入院患者数の増加、RFIDベースの滅菌品追跡システムの導入が成長を支えている。ドイツや英国などの主要国は、再利用可能な医療滅菌ソリューションのイノベーションを主導しています。

COVID-19の影響

COVID-19パンデミック中の選択的手術のキャンセルと延期が市場成長に悪影響を及ぼした

COVID-19パンデミックの悪影響により、外科手術件数が急減し、これらの製品の使用量と需要が減少した。パンデミックが外科手術件数に与えた悪影響は実証されている。例えば、2020年10月に発表された記事によれば、 米国の病院では2020年3月から7月にかけて手術室の利用率が約35.0%減少した。同様に、救急部門の受診者数は2020年4月に前年比40.0%減少し、外科的介入を必要とする患者数が減少した。

さらに、広範なロックダウン措置の実施、厳格な移動制限、手術ケア提供の遅延を招いたサプライチェーンの混乱といった他の要因も、2020年初頭のこれらの容器の需要に影響を与えました。加えて、美容外科クリニックや診療所の閉鎖による選択的手術の中止も、パンデミック期間中の市場成長に影響を与えた。

- 例えば、米国形成外科学会によれば、美容外科手術件数は2019年比で14%減少した。

しかし2021年、市場は世界的な第1波の直後に回復基調を取り戻し、大幅な収益創出につながった。世界的なワクチン接種率の向上、感染予防のための厳格なプロトコルの実施、病院における外科部門の再開などが、市場がパンデミック前の水準に回復するのを支えた要因である。例えば、2021年12月に発表された記事では、2020年後半以降、病院は安全プロトコルを強化して外科手術を再開したと述べている。こうして市場は2021年に10.6%の成長を記録し、2022年にはパンデミック前の成長率に回復した。

最新動向

[hPzQbrcjL7]

医療廃棄物の増加が市場成長を促進

世界的な外科手術件数の増加に伴い、滅菌処理に関連する医療廃棄物(使い捨て包装材、 プラスチック、その他の関連病院廃棄物など、滅菌に関連する医療廃棄物の負担増加の原因となっている。例えば、2021年2月にMDPIで発表された研究調査によると、 手術室から発生する廃棄物の最大90.0%が適切に分別されず、高コストで不要な有害廃棄物処理に回されている。DePuy Synthesが発表した記事によれば、滅菌用ラップを廃棄せずリサイクルに切り替えたある施設では、1年間で544.0米ドルのコスト削減効果を実証した。

同記事はさらに、再利用可能な滅菌容器の採用による病院の潜在的なコスト削減額は5年間で合計10,721.0米ドルに達し、10年後には21,358.0米ドルに増加する可能性があると述べている。これらの統計は、エンドユーザーが滅菌包装材/パウチからこれらの製品へ注目を移していることを裏付けている。近年、滅菌包装材やパウチよりもこれらの製品の使用が好まれる傾向にある。エンドユーザーによるこうした容器への選好の高まりは、先進国市場における市場成長に好影響を与える可能性が高い。

滅菌容器市場の成長要因

院内感染(HAI)および外科手術件数の増加が市場成長を牽引

慢性疾患および感染症患者の増加に伴い、世界的に入院患者数が増加しています。この入院患者数の増加は、院内感染の発生率上昇と直接比例しています。滅菌されていない器具の使用にまつわる深刻な問題は、病院における効果的な感染管理の重要性を浮き彫りにしています。

- 例えば、米国疾病予防管理センター(CDC)が2022年11月に発表した報告書によると、2020年から2021年にかけて患者における院内感染(HAI)が大幅に増加した。

- 同報告書はまた、大腸手術後の手術部位感染(SSI)の増加も示しており、メチシリン耐性黄色ブドウ球菌(MRSA)による感染が14.0%、人工呼吸器関連合併症(VAE)が12.0%、中心静脈カテーテル関連血流感染(CLABSI)が12.0%それぞれ増加した。

- -耐性黄色ブドウ球菌(MRSA)による手術部位感染(SSI)が14.0%、人工呼吸器関連事象(VAE)が12.0%、中心静脈カテーテル関連血流感染(CLABSI)が7.0%、カテーテル関連尿路感染(CAUTI)が5.0%増加したことを示している。

こうした統計は、手術中に使用される医療器具の効果的な滅菌の必要性を示しています。様々な利点から、これらの製品に対する病院の需要が高まっており、市場成長を牽引しています。

さらに、世界全体での外科手術件数も毎年増加しています。例えば、米国国立医学図書館(NLM)が2020年7月に発表した記事によると、世界では年間約3億1000万件の大手術が行われており、そのうち米国で約4000万~5000万件、欧州で約2000万件と推定されている。この膨大な手術件数は、様々な手術器具の反復使用を意味し、ひいてはこれらの製品の使用量増加につながっている。

滅菌容器の採用拡大が市場成長を牽引

エンドユーザーにおけるこれらの製品の採用拡大に伴い、主要事業者は市場成長を促進するため、新世代の先進製品開発に注力している。

- 例えば、2022年3月にはB. Braun傘下のAesculap, Inc.が「AESCULAP Aicon滅菌容器システム」を発表。本製品はプロセスの効率化とウェットセット発生の可能性低減を目的としている。さらに、強化乾燥システム(EDS)を搭載し、乾燥時間を最大47.0%短縮、無菌領域を拡大、容器とバスケットの同期率を100%に高めています。

さらに、 主要市場プレイヤーは、製品発売、合併・買収、合弁事業、パートナーシップなどの戦略を採用し、世界中の様々な病院やクリニックにおけるこれらの容器の開発と販売拡大を図っています。

- 例えば、STERIS社は感染予防製品・サービスを提供するカンテル・メディカル社の完全買収を発表しました。この買収により、STERIS社の内視鏡、歯科、透析、滅菌、ライフサイエンス分野における製品・サービス提供範囲が拡大しました。

こうした事業者の取り組みが、予測期間中の市場成長を牽引すると見込まれます。

抑制要因

滅菌容器に代わる代替滅菌製品の使用が市場成長を阻害すると予想される

外科手術件数の急増に伴い、高度に滅菌された機器への需要が高まっています。この需要を満たすため、エンドユーザーはラップやパウチなど比較的安価な代替滅菌製品を利用しています。これらの代替製品の初期コストが低いため、エンドユーザーはこれらの製品を使用する傾向にあります。これは予測期間中の市場成長を阻害すると予想されます。

さらに、滅菌用ラップの初期価格は、これらの製品と比較して小規模な医療施設にとって比較的手頃である。プラスチック製パウチの単回使用指示にもかかわらず、研究では滅菌目的でのパウチ再利用後も同等の効果が得られることが示された。例えば2020年3月には、滅菌ポーチの再利用性を検証する研究が実施された。歯科医院におけるプラスチック/紙製滅菌ポーチの再利用後の微生物汚染レベルを明らかにすることを目的とした。これらのパウチは約6か月間、密閉環境で保管されました。結果として、注意深い検査と監視のもとでは、これらのプラスチック/紙製パウチは滅菌目的で再利用可能であることが示されました。このような研究は、予測期間における滅菌用ラップの継続的な使用に貢献する可能性があります。

セグメンテーション

タイプ別分析

2021年の採用増加により、穿孔容器セグメントが市場を支配する見込み

タイプ別では、滅菌容器市場は穿孔容器と非穿孔容器に二分される。p>

穿孔セグメントは2021年に世界最大の市場シェアを獲得し、予測期間中に著しいCAGRを示すと予想される。このセグメントの優位性は、滅菌に要する時間の相対的な短縮や付属品の必要性の低減といった利点による高い採用率に関連している。

予測期間において、非穿孔セグメントは穿孔容器と比較して比較的低い成長率を示す見込みです。ただし、市場成長に寄与する要因としては、非穿孔容器が提供する特性(フィルター技術、機械的再処理、乾燥時間の短縮、フィルター交換不要の寿命など)が挙げられます。

材質別分析

[FuubaqCLTT]

アルミニウムセグメントは様々な利点により2021年に主要な市場シェアを占めた

材質別では、市場はアルミニウム、ステンレス鋼、その他に分類される。

アルミニウムセグメントは2021年に相当な市場シェアを占めた。陽極酸化アルミニウム材が提供する利点、すなわち汎用性、耐久性、優れた乾燥特性、メンテナンスの容易さといった主要因が、このセグメントの優位性に大きく寄与している。さらに、アルミニウム容器は最大10年間使用可能な耐久性と、滅菌済みラップやパウチと比較した総使用コストの削減も、このセグメントの成長を牽引している。

一方、ステンレス鋼セグメントは、予測期間を通じて最も速い成長が見込まれています。ステンレス鋼製品の高い採用率は、主にその特性に起因しています。これには、プラスチックトレイと比較した滅菌の容易さ、汚染物質が付着しにくい容器の滑らかな表面、化学的滅菌への耐性、高温高圧への耐性が含まれます。

エンドユーザー別分析

病院・専門クリニックにおける大規模外科手術件数の増加がセグメント拡大を牽引

エンドユーザー別では、市場は病院・専門クリニック、製薬・医療機器メーカー、その他に分類される。

2021年、病院・専門クリニックセグメントが世界市場で最大のシェアを占めました。手術件数の増加、救急外来受診の増加、院内感染(HAI)の高頻度発生、患者数の増加などが、このセグメントの成長を牽引する要因です。

- 例えば、米国疾病予防管理センター(CDC)によると、HAIによる年間推定感染者数は170万人、関連死亡者数は99,000人に上る。院内感染患者のうち32%が尿路感染症と診断されている。

2021年には医薬品・医療機器メーカーセグメントが相当な市場シェアを占めた。これは医療施設への輸送中に医療機器の滅菌状態を維持する必要性が高まっていることに起因する。その他のエンドユーザーには外来診療部門(OPD)や外来手術センター(ASC)が含まれる。

地域別インサイト

[dtwnqyYPP6]

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米市場の規模は2021年に1億930万米ドルと評価された。この地域は2021年に世界の滅菌容器市場シェアを支配し、予測期間を通じてその優位性を維持すると予想される。同地域における市場成長の主な要因は、外科手術件数の増加である。さらに、多数の病院の存在、有利な政府施策の実施、滅菌・消毒に関する厳格な規制、先進的な医療インフラの整備といった補足的要因も、地域市場の成長に寄与している。

欧州市場では、主要プレイヤーの増加と医療施設における容器の採用拡大が相まって、著しいCAGRで成長すると予測される。

アジア太平洋市場は予測期間中、最も急速な成長が見込まれる。この成長は、医療支出の増加と各国における医療政策の強化による製品採用の拡大によって牽引される。また、院内感染の高い発生率と政府の支援策も、予測期間中の同地域における市場成長を促進するだろう。

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に他の地域と比較して中程度のCAGRで拡大すると予想される。しかし、この市場は将来的な成長が見込まれています。この成長は、院内感染の発生率の高さや、医療器具の滅菌に関する意識の高まりなどの要因によるものです。

主要業界プレーヤー

B. Braun SE および KLS マーティン・グループの多様なポートフォリオが、2021 年にこれらの企業をトップの座に押し上げた

競争状況に関しては、市場には、市場で事業を展開する、定評のある中小規模の企業が数多く存在し、非常に細分化された構造となっています。市場の成長軌道を決定する上で、単独の組織が単独で影響力を持つことはありません。世界市場の特性としては、複数のメーカーによるさまざまな製品のバリエーションが利用可能であり、エンドユーザーの特定の要求を満たす強力な製品ポートフォリオがあることが挙げられます。

しかし、市場で定評のある企業としては、B. Braun SE、STERIS、Symmetry Surgical Inc.、Integra LifeSciences、KLS Martin Group などがあります。幅広い製品提供と世界中に広がる強力な流通ネットワークにより、B. Braun Melsungen AG(B. Braun SE)は、この市場を開拓する主要企業の 1 つとなっています。例えば、STERIS は、Amsco 滅菌容器システムなど、この市場で幅広い製品ポートフォリオを有しています。

さらに、他の主要企業も、市場での存在感を維持するためにさまざまな戦略的取り組みを行っています。例えば、2019年10月、KLSマーティン・グループは、世界病院滅菌科学連盟(WFHSS)の会議で、デンマークの革新企業である Caretag Surgical との新たな提携を発表しました。この提携により、世界各国の病院で使用されている手術器具や滅菌容器などの外科用資産に、無線周波数識別(RFID)技術が導入されます。この市場で事業を展開している企業には、Case Medical、Jewel Precision、Symmetry Surgical Inc.、Ace Osteomedica などがあります。

滅菌容器市場における主要企業のリスト:

- BD (Becton, Dickinson and Company) (米国)

- Johnson & Johnson Services, Inc. (米国)

- STERIS (英国)

- Integra LifeSciences (米国)

- KLS マーティン・グループ (ドイツ)

- Gpcmedical.com (インド)

- MELAG Medizintechnik GmbH & Co. KG (ドイツ)

- B. Braun SE (ドイツ)

- SHARPLINE Surgical Technologies GmbH (ドイツ)

- Medline Industries, LP (米国)

業界の主な動向:

- 2022年11月 - Medline Industries, LPは、米国ネブラスカ州に拠点を置くBryan Healthとの提携を発表。滅菌容器を含む必須医療用品のサプライチェーン業務を簡素化するため。

- 2022年10月 – ケース・メディカルは、SteriTiteユニバーサル容器システムについてFDA 510k承認を取得した。このシステムは、滅菌、輸送、保管中に器具セットおよび医療機器を滅菌、輸送、保管する際に封入するために使用される。

- 2022年9月 - Medline Industries, LPはInspire Specialty Hospitalと提携し、Medline Post-Acute Care Infection Prevention Programを通じて臨床教育および滅菌容器などの製品を提供しました。

- 2020年10月 – Aesculap Inc. は、Ascendco Health (U.S.) と提携し、同社が独自に開発した技術による周術期ワークフローのソリューションを提供し、外科手術の近代化に向けた革新的なソリューションを提供しました。

- 2019年10月 - KLS マーティン・グループは、デンマークの革新企業である Caretag Surgical と新たに提携し、滅菌容器などの外科用資産に RFID 技術を導入することを発表しました。

レポートの対象範囲

滅菌容器市場レポートは、市場の詳細な分析を提供しています。タイプ、素材、エンドユーザーなどの市場セグメントに焦点を当てています。さらに、市場概要、COVID-19 の影響、市場動向、主要地域における価格分析に関する洞察も提供しています。さらに、本レポートは世界市場の成長に寄与する複数の要因を網羅しています。また、世界市場の競争環境についても提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

種類別

|

|

材質別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の滅菌容器市場規模は2025年に3億4541万米ドルと評価され、2034年までに4億6650万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)3.47%で成長する見込みである。

市場は、予測期間(2026-2034)に3.47%のCAGRで成長すると予測されています。

アルミニウムは、その耐久性、優れた乾燥特性、長寿命のために、滅菌容器市場の材料セグメントを支配しており、使い捨ての滅菌ラップと比較してより費用対効果が高くなります。

タイプごとに、穿孔セグメントが市場をリードします。

病院での感染と外科的処置の発生率の上昇、これらの製品の採用が高いため、主要なプレーヤーによる新しい開発に焦点を合わせ、費用対効果の高い滅菌製品に対する需要の増加は、市場を推進するいくつかの要因です。

Steris、Symmetry Surgical Inc.、B Braun SE、およびIntegra Lifesciencesは、市場の主要なプレーヤーです。

北米は2025年に35.19%のシェアで市場を支配した。

医療機器の効果的な滅菌、手術の数の増加、および手術を必要とするかなりの患者集団ベースの需要の急増は、これらの製品の採用を推進することが期待される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。