ステンレス鋼市場規模、シェア及び業界分析:種類別(冷間圧延鋼板、熱間圧延鋼板・鋼板、冷間圧延棒鋼・線材、熱間圧延棒鋼・線材、その他)、用途別(金属製品、電気機械、エンジニアリング、建設、自動車部品、その他)、地域別予測(2026-2034年)

主要市場インサイト

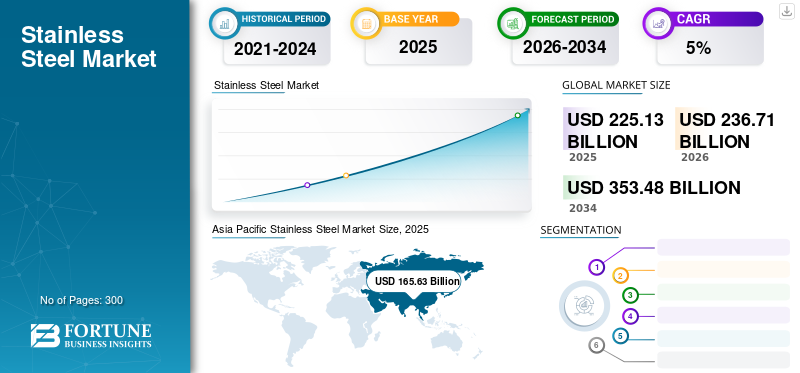

世界のステンレス鋼市場規模は2025年に2,251.3億米ドルと評価され、2026年の2,367.1億米ドルから2034年には3,534.8億米ドルに成長すると予測されており、予測期間中は5.0%の年平均成長率(CAGR)で成長すると見込まれています。アジア太平洋地域は2025年に73.60%の市場シェアを占め、ステンレス鋼市場を支配しました。

ステンレス鋼は、強固な合金を形成するために融合する複数の成分で構成される。この合金にはクロム、窒素、モリブデンが含まれる。さらに、この製品は環境に優しく、強度が高く、耐食性に優れ、中性合金であり、長寿命で無限にリサイクル可能である。これらの特性により、建設、自動車、電子機器を含む複数の産業において鋼材は最適な選択肢となっている。急成長する自動車産業が本製品の需要を牽引している。さらに、この再生可能素材の耐食性と製造量の増加が、予測期間中の市場成長を促進する見込みである。

新型コロナウイルスのパンデミックは当初、サプライチェーンの混乱や主要産業からの需要減退を引き起こし、市場を混乱させました。しかし、世界経済が回復するにつれ、本製品への需要は大幅に回復しました。建設活動の活発化、インフラプロジェクト、製造業の再開が市場回復に寄与し、前向きな見通しを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のステンレス鋼市場インサイト

耐久性と品質を重視する日本市場では、ステンレス鋼が建築、産業、消費財分野で幅広く採用されています。高耐食性や加工性の高さが市場価値を支えています。

世界のステンレス鋼市場概要

市場規模と予測:

- 2025年の市場規模:2,251億3,000万ドル

- 2026年の市場規模:2,367億1,000万ドル

- 2034年の市場規模予測:3,534億8,000万ドル

- CAGR: 2026年から2034年まで5.0%

市場占有率:

- アジア太平洋地域は、2025年にステンレス鋼市場の73.60%のシェアを占め、市場を支配しました。これは、急速なインフラ開発、鉄鋼生産の増加、特に地域最大かつ最も急速に成長している市場である中国における研究開発活動の強化によって推進されました。

- 種類別では、延性が高く、表面仕上げが優れ、家電製品、家具、ロッカーなど幅広い用途に使用されていることから、冷間圧延鋼板が最大のシェアを占めました。

- 用途別では、金属製品が2023年に首位を占めた。金属部品や医療用アクセサリーでの使用増加が要因である。しかし建設分野は、ステンレス鋼の耐食性と強度を背景に、特に都市部や耐衝撃構造プロジェクトにおいて最も高いCAGRで成長すると予測される。

主要国のハイライト:

- 米国:コスト効率性と耐久性を背景に、エンジニアリング・電子機器分野における二相ステンレス鋼の需要拡大により、2032年までに206億4400万ドル規模に成長すると予測。

- 中国:一帯一路構想と大規模な国内建設投資を原動力に、世界のセメント消費量・生産量で主導的地位を維持(2030年までに13兆ドル規模に成長と予測)。

- 日本:自動車・電子産業におけるステンレス鋼需要の増加。高度な技術導入が後押し。

- 欧州:自動車産業における排気システムなどの先進的用途、オーステナイト鋼を用いたチューブハイドロフォーミングなどの革新的設計手法が市場成長を牽引。

ステンレス鋼市場の動向

CO2排出量増加に伴う鋼材生産技術の開発加速が顕著な傾向

持続可能なステンレス鋼の生産に向けた技術進歩の拡大が、予測期間中の市場成長を牽引している。市場を推進する主な要因には、都市化・人口増加・経済発展・モビリティの拡大、気候変動懸念の高まりといったメガトレンドが含まれる。さらに、CO2排出量の増加により、多くの鉄鋼メーカーは、耐久性がありライフサイクル終了時にリサイクル可能な持続可能な代替材の開発を迫られている。例えば、2021年12月にはアペラムが超合金および鋼リサイクルの専門企業であるELGを買収した。この買収は両社のCO2削減目標を支援し、環境フットプリントを改善することを目的としている。したがって、こうした要因に加え、鋼材ベースの製品に対する消費者の嗜好の高まりが、市場の大幅な成長を牽引すると予想される。

インフラ開発への政府の重点強化

不動産・インフラ分野が軽量でありながら耐久性と強度に優れた次世代材料を求める中、ステンレス鋼の需要は増加しています。中国やインドなどの発展途上国政府が推進するインフラ開発プロジェクトは、製品需要を大幅に創出する可能性があります。インフラ開発は経済成長と社会発展の主要な推進力であるため、多くの発展途上国にとって重要な焦点となっている。各国は増加する人口と産業を支えるため、交通、エネルギー、通信インフラなど様々なプロジェクトに投資している。

世界資源研究所(WRI)によれば、中国は2030年までに建築・建設分野に約13兆ドルを投資すると予測されており、これは世界の建設投資の最大20%を占める見込みです。同国の建築・建設分野へのこの高水準の投資は、近い将来の市場にとって大きな機会をもたらします。

[MWOESW72MJ]

ステンレス鋼市場の成長要因

市場の拡大を牽引する金属の多様な特性

製造業は市場の重要な推進力として機能し、金属の多様な特性を活用して様々な産業ニーズに対応しています。ステンレス鋼の耐食性と耐久性は、機械・設備の製造に理想的です。製造業者は、過酷な稼働条件下での耐久性と耐性を確保するため、ポンプ、貯蔵タンク、バルブなどの部品にこの鋼材を利用しています。この需要は、化学、石油・ガス、食品などの産業で高まっています。これらの産業では、腐食抵抗性が操業効率維持に不可欠である。

製造施設・インフラ分野も市場に大きく貢献している。ステンレス鋼の構造強度、美的魅力、環境要因への耐性は、構造部材、橋梁、建築要素の建設に優れた材料である。超高層ビルや橋梁を含む現代の都市インフラプロジェクトでは、構造的完全性と長寿命を確保するため、ステンレス鋼に依存するケースが多い。

自動車産業の急成長が製品採用を牽引

自動車産業の急速な成長が製品消費を促進している。この金属の耐食性、高強度、耐熱性は、シートベルト用スプリングやホースクランプなど様々な自動車部品に理想的である。世界鉄鋼協会によれば、将来的にサスペンション、シャーシ、燃料タンク、ボディワーク、触媒コンバーターにおいてステンレス鋼が一般的になる見込みです。さらに、自動車産業における技術進歩の加速と電気自動車製品の革新の高まりが追い風となります。その結果、自動車メーカーからの製品需要増加がステンレス鋼市場の成長を牽引するでしょう。

制約要因

アルミニウムや炭素鋼などの代替製品の入手可能性が市場成長に影響

アルミニウム、炭素鋼、亜鉛メッキ鋼、エンジニアリングプラスチックなどの代替製品の入手可能性が、製品採用を阻害しています。さらに、これらの代替品と比較して、ステンレス鋼は重量が大きく、耐水性にも劣ります。これらの要因により、軽量性が不可欠な分野での消費が制限されます。こうした要因は、電子機器、エンジニアリング、消費財など様々な分野において、市場成長を抑制し製品採用を減少させる可能性があります。

ステンレス鋼市場のセグメント分析

タイプ別分析

冷間圧延鋼板セグメントは優れた物理的特性により最大のシェアを占める

種類別では、冷間圧延鋼板、熱間圧延鋼板・鋼板、冷間圧延棒鋼・線材、熱間圧延棒鋼・線材などに分類される。冷間圧延鋼板セグメントが最大のシェアを占め、世界市場で最も急速な成長を遂げている。冷間圧延鋼板(CRS)は延性に優れ、精密加工を要する用途に最適です。高強度・耐久性・優れた表面仕上げといった特性を備え、家電製品・ロッカー・ファイルキャビネット・家具などに使用されています。

構造用鋼板とも呼ばれる熱間圧延鋼板・鋼板は、市場で第2位の規模を占めると予測されています。この鋼材は切断・溶接が可能で、より複雑な製品の製造に適しています。主にドラム缶、コンテナ、自動車パネル、一般構造物、トレーラー外装板などに使用されます。

冷間圧延棒鋼および線材は、優れた機械的特性によりエンジニアリング用途での需要が増加しており、セグメント成長を牽引しています。焼鈍棒鋼や焼ならし棒鋼としても知られる熱間圧延棒鋼および線材は、優れた引張強度により電気・電子産業で急速に普及が進んでいます。

用途別分析

[zlsypahjo3]

調理器具や医療用アクセサリーでの採用増加により金属製品が主導

用途別では、市場は金属製品、電気機械、エンジニアリング、建設、自動車部品、その他に区分される。2023年、金属製品セグメントはステンレス鋼において最大の市場シェアを占めました。消費者の可処分所得の増加と、調理器具や医療用アクセサリーにおける金属の採用拡大が需要を牽引し、予測期間中の市場全体の成長に寄与しています。

エンジニアリング鋼製品には、排気システム、船舶、ケーブルトレイ、パイプラインなどが含まれる。石油・ガスおよび輸送製品への需要増加がセグメント成長を牽引している。

建設セグメントは市場で最も高いCAGRで成長しています。ステンレス鋼製品は、その高い強度と耐食性から現代建築で利用されています。また、大規模で高負荷構造物の外部クラッディングや、カウンタートップ、バックスプラッシュ、手すりなどの内装用途を含む現代構造物にも使用されています。自動車部品分野では、自動車産業の急速な技術革新と消費者支出の増加が相まって製品需要が高まっています。鋼材は信頼性が高く汎用性に優れたソリューションであり、電気機械用途に理想的な選択肢です。電子産業では、特に316Sや304SSなどのグレードのステンレス鋼が、その優れた特性から広く採用されています。

地域別分析

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域を対象に市場を分析しています。

[oco5zveclo]

アジア太平洋地域は世界市場で最大のシェアを占め、2023年には1,500億米ドルと推定されています。急速なインフラ開発と鋼材技術の進歩がアジア太平洋地域の市場成長を牽引しています。中国はこの地域で最大の市場シェアを占め、最も急成長している国です。鉄鋼生産量の増加、研究開発活動の活発化、建設業界の成長が、中国における製品需要を牽引する主な要因です。

[kwilcokq5v]

欧州では、自動車産業の急速な成長と技術進歩が製品需要の高まりにつながっている。鋼材の約45~50%が自動車排気システムに使用されている。さらに、オーステナイト鋼を用いた管の水素化処理など、複雑な設計に対応する革新的なプロセスを導入する企業も複数存在します。こうした要因が欧州市場の成長を牽引しています。

北米では、コスト効率に優れた特性から、電子機器やエンジニアリング用途における二相鋼種の需要増加が市場成長の主因となっています。

ラテンアメリカでは、ブラジルとメキシコが主要国である。医療・輸送産業における金属製品の消費増加が、この地域の市場成長を牽引する。中東・アフリカでは、各社の生産能力拡大と産業施設拡充により建設活動が増加すると予想される。中東・アフリカにおける建設産業の成長が、市場成長を大幅に促進すると見込まれる。

主要業界プレイヤー

主要プレイヤーは買収と製品革新戦略により地位を維持

市場は統合され競争が激しい。アルセロールミッタルS.A.、新日本製鐵株式会社、ポスコ、アウトクンプOyJ、アセリノックスS.A.などの主要グローバルプレイヤーは、製品生産量向上のための先進技術に多額の投資を行っています。市場リーダーは、優れた業務効率と革新的な技術開発を成長戦略として活用しています。さらに、市場プレイヤーは、市場シェア強化のための買収と拡大努力に注力しています。

ステンレス鋼メーカー主要企業一覧:

- Acerinox S.A (スペイン)

- Aperam S.A. (ルクセンブルク)

- ArcelorMittal S.A. (ルクセンブルク)

- 宝鋼集団(中国)

- ジンダル・ステンレス・グループ(インド)

- 新日本製鐵株式会社(日本)

- オトクンプ社(フィンランド)

- POSCO(韓国)

- Acciai Speciali Terni S.P.A(イタリア)

- Yieh Corporation (台湾)

主要な業界動向:

- 2024年2月 - AcerinoxはHaynes Internationalの買収契約を締結。買収対象企業は、技術的に高度な高性能合金の主要な米国開発・製造・販売企業である。この買収により、Acerinox社は高性能合金分野での地位を強化しました。

- 2023年6月 - Outokumpu社はNordic Steel社と提携し、ノルウェーに持続可能なステンレス鋼を導入しました。アウトクンプの「Circle Green」は業界平均比で二酸化炭素排出量を最大92%削減した世界最高水準の持続可能性を誇るステンレス鋼である。本契約により両社の環境戦略が推進されるとともに、ノルディック・スチールはノルウェーで初めて顧客にこれらのソリューションを提供可能となる。

- 2023年3月 - オウトクンプとフォルタムは、小型モジュール炉(SMR)の開発を通じたオウトクンプの鋼材生産の脱炭素化を検討する覚書(MOU)を締結。これにより同社はフィンランドにおけるSMR建設の可能性にアクセス可能となった。

- 2022年5月 - ジンダル・ステンレスは、同地域の高速輸送システム向けに技術的に先進的な最新鋭列車を開発するアルストムのサプライヤーとなった。同社はアルストムに対し、210編成の列車製造用に約2キロトンの301LNステンレス鋼材(2J仕上げ)を供給する。この鋼材を使用して、側壁外板、ブラケット、端壁、ソールバー、コストレール、屋根、台枠など、いくつかの部品が開発されています。

- 2021年12月 - Aperamは、ステンレス鋼および超合金のリサイクル業者であるElgを、企業価値3億5830万ドルで買収しました。この買収により、業界における環境・社会・ガバナンス(ESG)分野での同社の主導的立場が強化された。原料構成の改善、原材料供給の拡大、および同社のCO₂削減目標の達成を支援するものである。

レポートのハイライト

本レポートは、主要企業、種類、用途などの重要な側面に焦点を当て、市場の詳細な分析を提供します。また、数量と価値に関する定量データ、市場データ調査方法論、市場動向とトレンドに関する洞察も網羅しています。本レポートは、重要な業界動向と競争環境を強調しています。上記の要素に加え、本レポートには近年の様々な市場成長要因も含まれています。

[3uphzxscyx]

レポートの範囲とセグメンテーション

成長率 2024年から2032年までのCAGR 5.0% 単位

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.0% |

|

ユニット |

価値(10億米ドル)、ボリューム(キロトン) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、2025年の世界規模は2,251.3億米ドルで、2034年までに3,534.8億米ドルに達すると予測されています。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)5.0%を示す見込みである。

アプリケーションにより、金属製品セグメントは2025年に市場をリードしました。

自動車および建設業界からの需要の増加は、市場の成長を促進する重要な要因です。

Nippon Steel Corporation、Outokumpu Oyj、ArcelorMittal、およびAcerinox S.Aは、市場の大手プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 300

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート