持続可能な材料の市場規模、シェアおよび業界分析、製品タイプ別(低炭素およびリサイクル金属、低炭素およびグリーン建設資材、再生およびバイオベースのパルプおよび紙、再生およびバイオベースのプラスチックおよびポリマー、持続可能な繊維繊維など)、最終用途別(建築および建設、包装、自動車および輸送、消費財、繊維およびアパレル、電気および電子など)、および地域予測、 2026~2034年

サステナブルマテリアルの市場規模と今後の見通し

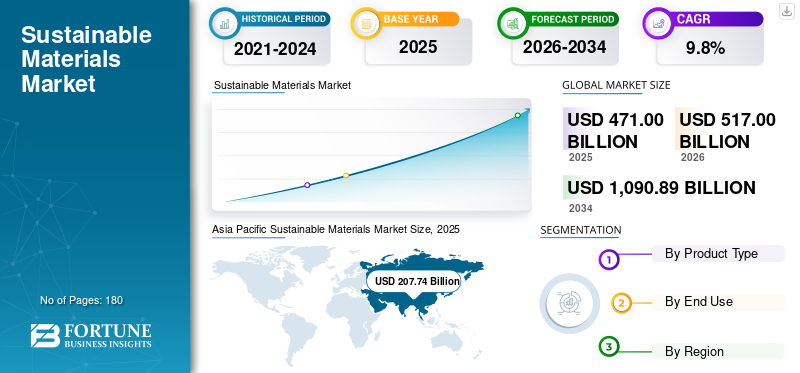

持続可能な材料の市場規模は、2025年に4,710億米ドルと評価されています。市場は2026年の5,170億米ドルから2034年までに1兆908億9,000万米ドルに成長すると予測されており、予測期間中に9.8%のCAGRを示します。アジア太平洋地域は、2025 年に 44.% の市場シェアを獲得し、持続可能な材料市場を独占しました。

持続可能な材料とは、産業用途で必要な機能的性能を維持しながら、ライフサイクル全体にわたって環境への影響を軽減するために開発された、加工または加工された材料投入物です。これらの材料は、リサイクルされた内容、二酸化炭素排出量の削減、再生可能またはバイオベースの起源、責任ある調達、リサイクル可能性、堆肥化可能性、耐久性、または生の化石ベースの資源への依存度の低減などの測定可能な持続可能性属性によって特徴付けられます。商業用途では、持続可能な材料は従来の金属の代替品として機能します。プラスチック、セメント質材料、紙グレード、繊維、複合材料、および特殊材料を取り揃えており、パフォーマンスを損なうことなく、低炭素、循環型、または資源効率の高いソリューションを購入者に提供します。主要産業全体で、コスト主導の材料選択から持続可能性主導の調達への移行が市場を牽引しています。企業は現在、材料を選択する際に、リサイクル内容、固化炭素、再生可能原料の使用、リサイクル可能性、認証、トレーサビリティ、耐用年数終了への影響を考慮しています。この変化は、包装廃棄物、リサイクル、排出、グリーンビルディングの実践に関する規制の厳格化、ならびに炭素削減と循環性に関する企業目標によって支えられています。

この市場には、金属、ポリマー、紙パルプ、建設資材、繊維のサプライヤーが含まれています。企業は自社の地位を強化するために、リサイクル能力、低炭素生産、バイオベースの材料、グリーン建設ソリューション、リサイクル可能な梱包材に投資しています。主要企業には、アルセロール ミタル、ホルシム、ストラ エンソ、BASF、レンチングが含まれます。競争上の優位性は、検証された持続可能性のパフォーマンスと信頼性の高い供給を備えた拡張可能な材料にますます結びついています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な材料市場の動向

製品の採用を促進するため、産業バリューチェーン全体でリサイクル材料と低炭素材料を投入する勢い

リサイクルされた低炭素材料への移行が市場の主要なトレンドとして浮上しています。建設、包装、自動車、エレクトロニクス、消費財などの業界では、未加工の高排出材料をリサイクル金属、プラスチック、低炭素セメント、生コンクリート、成形繊維、認定されたパルプや紙材料に置き換えることが増えています。この移行は、企業の持続可能性目標、製品レベルの炭素削減目標、サプライチェーン全体にわたるスコープ3排出量削減への圧力の高まりによって支えられています。メーカーはまた、調達要件を満たすために、追跡可能なリサイクル含有量と検証された環境パフォーマンスを備えた材料に焦点を当てています。したがって、産業バリューチェーン全体でリサイクルおよび低炭素投入物の統合が進むことで、製品の採用が促進されると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

規制による循環経済の推進と環境に優しい製品に対する消費者需要の高まりが市場の成長を促進

この市場は、循環経済の実践に対する規制の強化と、環境に優しい製品に対する消費者の嗜好の高まりによって牽引されています。主要経済国の政府は、プラスチック廃棄物の削減、リサイクルされた内容物の要求、包装のリサイクル可能性の向上、環境に優しい建築基準の確立、産業の脱炭素化などの政策を導入しています。これらの措置は、企業が包装、建設、自動車、繊維、消費財の分野にわたって、リサイクルされたバイオベースの低炭素かつリサイクル可能な材料を採用することを奨励しています。同様に、消費者は環境への影響がより少ない製品をますます好むようになっており、リサイクル可能な梱包、責任を持って調達された材料。このため、ブランドは持続可能な材料を使用して製品やパッケージを再設計する必要があります。したがって、規制の影響と環境に優しい製品への需要の高まりが、予測期間中に持続可能な材料市場の成長を促進すると予想されます。

- 欧州委員会は2026年末までに循環経済法を採択すると予想されており、その目的は二次原材料の単一EU市場を創設し、高品質のリサイクル材料の入手可能性を向上させ、地域全体でこれらの材料の需要を強化することである。この法律は、2030 年までに EU を循環経済の世界的リーダーとして位置づけるという EU の競争力コンパス目標を支援します。

市場の制約

従来の材料と比較して高い生産コストと性能の限界が市場の成長を抑制

高い生産コストと性能の制限が依然として市場の大きな制約となっています。リサイクルされたバイオベース、生分解性、低炭素材料の多くは、入手可能な原料が限られていること、複雑な加工要件、認証コスト、生産規模が小さいため、従来の代替材料よりも高価です。用途によっては、持続可能な材料は、耐久性、耐熱性、機械的強度、バリア性能、加工性、品質の一貫性に関連する課題に直面することもあります。これらの問題は、材料の性能が重要となるパッケージング、自動車、建設、エレクトロニクス、産業用途において特に重要です。価格に敏感な顧客は、コストプレミアムが高い場合、または製品のパフォーマンスに追加のテストと検証が必要な場合に導入を遅らせる可能性があります。したがって、コストと技術的な障壁が、広範な市場への浸透を制限し続けています。

市場機会

生分解性材料と環境に優しい製造プロセスにおけるイノベーションで収益性の高い機会を創出

生分解性材料と環境に優しい製造プロセスの革新により、市場に強力なチャンスが生まれています。企業は、高度なリサイクル、クローズドループの材料回収、バイオベースのポリマー、堆肥化可能な包装、低炭素セメント、グリーンスチール、持続可能な繊維、リサイクル可能な紙ベースの材料に投資しています。これらのイノベーションは、材料の性能を向上させ、生産コストを削減し、大量生産用途における持続可能な代替品の使用を拡大するのに役立ちます。再生可能エネルギーを使用したグリーン製造プロセス、低排出の生産ルート、認定された原料も、持続可能な材料の商業的魅力を向上させています。ブランドや産業バイヤーが目に見える環境上の利点を伴う拡張可能なソリューションを求める中、イノベーション主導の製品開発により、パッケージング、建設、自動車、繊維、消費財にわたる新たな成長の機会が切り開かれることが期待されています。

セグメンテーション分析

製品タイプ別

低炭素金属とリサイクル金属は、建設および産業用途で大規模に使用されているため、主流となっています。

製品タイプに基づいて、市場は低炭素およびリサイクル金属、低炭素およびグリーン建設資材、リサイクルおよびバイオベースのパルプおよび紙、リサイクルおよびバイオベースのプラスチックおよびポリマー、持続可能な繊維などに分類されます。

低炭素金属とリサイクル金属は、建設、自動車、エレクトロニクス、包装、工業生産で広く使用されているため、持続可能な材料市場で最大のシェアを占めています。リサイクルされた鉄、アルミニウム、銅は、エネルギー使用量と炭素の固着を削減しながら、原材料の金属生産への依存を減らすのに役立ちます。その強力な性能特性、確立されたリサイクルインフラストラクチャ、および既存の製造プロセスとの互換性により、広範な採用がサポートされています。この部門の優位性は、重工業全体にわたる低炭素建材、循環型金属投入、持続可能な調達に対する需要の増加によっても推進されています。

建築業者、開発業者、インフラ所有者が建物や土木プロジェクトからの排出量削減に注力するにつれ、低炭素で環境に優しい建設資材が大きな注目を集めています。このセグメントには低炭素が含まれますセメント、グリーンコンクリート、再生骨材、加工木材、マスティンバー、持続可能な断熱材。グリーン建築基準、公共インフラの脱炭素化、企業のネットゼロ目標も需要を支えています。持続可能性が建設調達における重要な基準となるため、このセグメントは2026年から2034年にかけて9.8%のCAGRで拡大すると予想されています。

リサイクルされたバイオベースのプラスチックとポリマーは、包装、消費財、自動車、農業、産業用途にわたる重要な持続可能な代替品になりつつあります。リサイクルコンテンツの義務付け、プラスチック廃棄物の削減目標、リサイクル可能または低炭素パッケージへのブランドレベルの取り組みが需要を押し上げています。これらの材料は、軽量化と円形性が重要な耐久財やモビリティ用途にも導入されています。高度なリサイクルとバイオポリマーの性能におけるイノベーションにより、この部門は 2026 年から 2034 年の間に 10.6% の CAGR で成長すると予想されます。

最終用途別

資材消費量の多さとグリーンビルディングの採用の増加により、建築・建設が市場を独占

最終用途に基づいて、市場は建築と建設、包装、自動車と輸送、消費財、繊維とアパレル、電気と電子などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

低炭素金属、環境に優しい建設資材、再生骨材、人工木材、持続可能な断熱材、低炭素セメント系システムに対する高い需要により、建築・建設が 2025 年に最大の市場シェアを占めました。この分野では、建物やインフラに含まれる炭素を削減するというプレッシャーが高まっており、持続可能な材料の採用が重要な優先事項となっています。グリーン建築基準、インフラの近代化、公共調達政策、ネットゼロ建設目標により、需要がさらに高まっています。その結果、建築および建設は依然として市場の主要な最終用途分野であり続けます。

包装も、生のプラスチックやリサイクル不可能な形式からの移行に支えられ、持続可能な材料の積極的な最終用途分野です。リサイクルおよびバイオベースのパルプと紙、成形繊維、再生プラスチック、堆肥化可能なポリマー、クラフト紙、およびバイオベースの包装材料は、食品、飲料、パーソナルケア、電子商取引、その他の分野でますます使用されています。工業用包装。消費者向け業界全体での普及が進んでおり、パッケージング部門は 2026 年から 2034 年にかけて CAGR 10.3% で成長すると予想されています。

テキスタイルとアパレルでは、ブランドがリサイクル、認証された、環境への影響の少ない繊維の投入に移行するにつれて、持続可能な素材の採用が着実に増加しています。リサイクル ポリエステル、リサイクル ナイロン、オーガニック コットン、リヨセル、麻、亜麻、リサイクル ウールなどの持続可能な繊維繊維は、アパレル、履物、スポーツウェア、ホーム テキスタイル、テクニカル テキスタイルに使用されています。この部門は、ブランドレベルの調達目標、トレーサビリティ要件、責任あるファッションに対する消費者の関心の高まりによって支えられ、CAGR 8.9% で成長を推進しています。

持続可能な材料市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Sustainable Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年にはアジア太平洋地域が市場を支配し、2,072 億 4,000 万米ドルに達し、予測期間中に 10.2% の CAGR で拡大すると予想されています。この地域のリーダーシップは、低炭素およびリサイクル金属、環境に優しい建設資材、リサイクルおよびバイオベースのプラスチック、パルプおよび紙材料、持続可能な繊維の大量消費によって支えられています。中国、インド、日本、韓国、東南アジアは、建設活動、包装材の成長、自動車製造、エレクトロニクス製造、繊維サプライチェーンを通じて需要を牽引し続けています。堅調な工業生産、持続可能性に関する規制の強化、リサイクルおよび低炭素材料投入の企業採用の増加により、アジア太平洋地域は市場成長の最前線に留まり続けると予想されます。

中国の持続可能な材料市場

中国は 2026 年に約 1,139 億 9,000 万ドルを占め、世界の収益の約 22.0% を占めると予想されます。この国は、建設、金属、プラスチック、包装、エレクトロニクス、自動車製造、繊維生産における強力な基盤により、最大の単一市場であり続けています。需要は、産業および消費者用途におけるリサイクル金属、低炭素建設資材、リサイクルプラスチック、繊維ベースのパッケージングの使用の増加によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドの持続可能な材料市場

インドは 2026 年に 277 億 2,000 万米ドルに達し、世界売上高の 5.4% 近くを占めると予想されます。市場は、急速なインフラ開発、パッケージングの成長、繊維製造、持続可能な建設およびポリマー材料の採用の増加により勢いを増しています。プラスチック廃棄物、リサイクル、グリーンビルディングに対する規制の注目が高まっていることも、リサイクルされた、バイオベースの、低炭素材料の投入に対する需要を後押ししています。

北米

北米は 2025 年に 1,083 億 3,000 万ドルとなり、予測期間中に 9.1% の CAGR で成長しました。この地域は、グリーン建設、持続可能な包装、リサイクル金属、自動車製造、消費財、エレクトロニクスなどからの強い需要に支えられています。企業の脱炭素化目標とリサイクルコンテンツへの取り組みにより、低炭素金属、リサイクルポリマー、繊維ベースの包装材、およびグリーン建材。

米国の持続可能な材料市場

米国市場は 2026 年に 1,016 億 9,000 万米ドルと評価され、世界の収益の約 19.7% を占めると予想されます。グリーンビルディング活動、リサイクル金属、持続可能な包装、低炭素セメント質材料、リサイクルプラスチック、企業の持続可能性調達が製品需要を促進します。

ヨーロッパ

ヨーロッパは2025年に1,224億6,000万米ドルに達し、2034年までCAGR 9.8%で拡大しました。この地域は、循環経済政策、包装廃棄物の規則、リサイクル含有量の目標、グリーン調達、低炭素建設の取り組みによって支えられ、持続可能な材料に関して最も規制主導型の市場の1つです。特に需要が高いのは、リサイクル金属や低炭素金属、繊維ベースの包装材、持続可能な建設資材、リサイクルまたはバイオベースのポリマーです。

ドイツの持続可能な材料市場

ドイツの売上高は 2026 年に 297 億 3,000 万ドルとなり、世界の売上高の約 5.8% に相当します。この国の強力な自動車、工業製造、建設、包装、エンジニアリング基盤は、低炭素金属、リサイクルポリマー、環境に優しい建設資材、持続可能な包装資材の需要を支えています。

英国の持続可能な材料市場

英国市場は 2026 年に 202 億米ドルに達し、世界収益のほぼ 3.9% を占めると予想されます。成長は、持続可能なパッケージの採用、環境に優しい建築の実践、リサイクルされたコンテンツの調達、消費財企業の環境への影響の少ない素材への移行によって支えられています。

ラテンアメリカ

ラテンアメリカは 2025 年に 188 億 4,000 万米ドルを記録し、この地域は予測期間中に 8.9% の CAGR で成長すると予想されています。需要は依然として包装、紙パルプ、建設、消費財、および厳選されたバイオベース材料の用途に集中しています。ブラジルとメキシコが主な貢献国であり、紙とパルプの生産、食品と飲料の包装、自動車製造、リサイクルされた低炭素材料の段階的な採用によって支えられています。

ブラジルの持続可能な材料市場

ブラジルは 2026 年に 98 億 7,000 万米ドルに達し、世界の収益の約 1.9% に寄与すると予想されます。この国は、強力なパルプと紙の基盤、バイオベースの原料の入手可能性、包装需要、建設活動の恩恵を受けています。持続可能な材料の採用は、主にリサイクルおよびバイオベースのパルプと紙、包装材料、選択されたグリーン建設資材、および再生可能材料の代替品への関心の高まりによって推進されています。

中東とアフリカ

中東およびアフリカ市場は2025年に141億3,000万米ドルに達し、予測期間中に9.4%のCAGRで成長しました。特にGCC諸国と南アフリカ全体で、グリーン建設、インフラ開発、低炭素セメント、リサイクル金属、持続可能な包装が需要を牽引しています。しかし、グリーンビルディングプログラム、インフラ投資、企業の持続可能性への取り組みにより、建設、包装、産業、消費者用途にわたる持続可能な材料投入の使用が徐々に増加すると予想されます。

競争環境

主要な業界プレーヤー

材料イノベーション、循環性、低炭素製造が市場での位置付けを形作る

持続可能な材料市場は適度に細分化されており、競争は材料の革新、リサイクル能力、低炭素製造ルート、原料へのアクセス、認証の強さ、および用途固有のパフォーマンスによって形成されています。世界の主要企業には、アルセロールミタル、ホルシム、Stora Enso、BASF、レンチングが含まれ、リサイクル金属、グリーン建材、バイオベースポリマー、成形繊維パッケージング、持続可能な繊維繊維に重点を置いているいくつかの地域および新興サプライヤーによってサポートされています。企業は、低炭素製品の発売、リサイクル能力の拡大、バイオベース材料の開発、包装および建設顧客とのパートナーシップ、循環材料プラットフォームへの投資などの戦略を採用することが増えています。規制の圧力と企業の持続可能性への取り組みが高まるにつれ、低炭素金属およびリサイクルプラスチック競争力のある地位を再構築し、建設、包装、自動車、消費財、繊維、産業用途にわたる採用を加速しています。

プロファイルされた主要な持続可能な資材会社のリスト

- ArcelorMittal (Luxembourg)

- SSAB (Sweden)

- Hydro (Norway)

- Holcim (Switzerland)

- Heidelberg Materials (Germany)

- Stora Enso (Finland)

- Mondi (U.K.)

- Smurfit Westrock (Ireland)

- International Paper (U.S.)

- BASF (Germany)

主要な産業の発展

- 2025 年 11 月:SSAB は、倉庫の建具、ドア、鉄骨建物に使用される SSAB Zero を含む化石フリー鋼を供給するために EAB とパートナーシップを締結しました。このパートナーシップは、建築およびインフラ関連用途における低排出鋼材の幅広い産業導入をサポートします。

- 2025 年 10 月:ハイデルベルグ マテリアルズは、炭素を捕捉したほぼゼロのセメントである evoZero をヨーロッパ全土の顧客に提供し始めました。この製品は、ノルウェーにある同社のブレヴィク CCS 施設の炭素回収技術に基づいており、検証済みの低炭素セメント ソリューションを求める建設プロジェクトを対象としています。

- 2025 年 9 月:Hydro は、Hydro CIRCAL リサイクル アルミニウムのポートフォリオを拡大し、鋳造合金を含めました。この製品は最低 75% の使用済みスクラップ含有量を維持しており、自動車顧客がホイール、バッテリー ボックス、構造部品、エンジン部品にリサイクル アルミニウムを使用できるようにします。

- 2025 年 7 月:CRHは、Eco Materials Technologiesを約21億ドルで買収する契約を発表した。 Eco Materials は、フライアッシュ、ポゾラン、合成石膏、グリーン セメントなどの補助セメント系材料を供給する北米の大手サプライヤーです。この買収は、低炭素セメント質材料における CRH の地位を強化し、持続可能なインフラと具体的なソリューションに対する需要の高まりをサポートすることを目的としています。

- 2025 年 4 月:Stora Enso は、消費者向け包装用の次世代の高歩留り折りたたみ段ボール原紙である Performa Nova を発売しました。この製品は、フィンランドのオウルでの同社の消費者委員会ラインの立ち上げに続き、乾燥食品、冷凍食品、冷蔵食品、チョコレート、菓子の分野にわたる、再生可能、リサイクル可能で資源効率の高い包装用途向けに設計されています。

レポートの範囲

世界の持続可能な材料市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲と市場セグメンテーション

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 9.8% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、最終用途、地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 4,710 億米ドルと評価され、2034 年までに 1 兆 908 億 9,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2,072 億 4,000 万米ドルでした。

9.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

建築および建設の最終用途セグメントが市場を牽引しました。

循環経済を推進する規制の推進と、環境に優しい製品に対する消費者の需要の高まりが市場の成長を促進すると予想されます。

ArcelorMittal、Holcim、Stora Enso、BASF、Lenzing が市場のトッププレーヤーです。

アジア太平洋地域が最高の市場シェアを保持しました。

産業バリューチェーン全体にわたるリサイクル材料や低炭素材料の投入への勢いにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。