放射性リガンド療法の市場規模、シェアおよび業界分析、製品別(ルテチウム Lu 177 ビピボチド テトラキセタン、ルテチウム Lu 177 ドタテートなど)、適応症別(前立腺がん、神経内分泌腫瘍など)、ターゲット別(前立腺特異膜抗原(PSMA)、ソマトスタチン受容体など)、エンドユーザー別(三次)学術/総合がんセンター、専門核医学センター、その他)、および地域予測、2026 ~ 2034 年

放射性リガンド治療の市場規模と将来展望

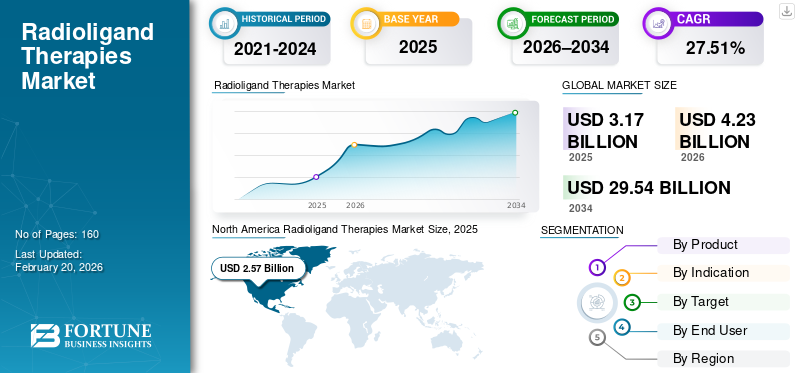

世界の放射性リガンド治療市場規模は、2025年に31億7,000万米ドルと評価されています。市場は2026年の42億3,000万米ドルから2034年までに295億4,000万米ドルに成長すると予測されており、予測期間中に27.51%のCAGRを示します。北米は2025年に81.07%の市場シェアで世界の放射性リガンド療法市場を支配した。

放射性リガンド療法は、より広範な治療用放射性医薬品市場の一部であり、標的分子(リガンド)が Lu-177 などの治療用放射性同位体に化学的に結合するがん治療法を指します。市場は、主に主要製品の売上高の好調と主要製品に対する規制当局の有利な承認の可能性が高いことによって、予測期間全体で大幅に成長すると予想されています。さらに、市場の成長は、多数の適格患者、初期段階での治療投与を許可する最近の規制当局の承認、およびプレミアム価格設定によって促進されています。また、放射性リガンド治療の注目すべきパイプライン候補を持つ著名な新興企業の存在が市場の成長を後押しすると予想されます。

たとえば、2025 年 11 月、ITM アイソトープ テクノロジーズ ミュンヘン SE は、米国 FDA が同社の新薬申請 (NDA) 申請を受理し、n.c.a. のパイプライン製品に対して 2026 年 8 月 28 日の処方薬使用料法 (PDUFA) を設定したと発表しました。 177Lu-エドトレオチド (ITM-11)。このパイプライン放射性リガンド療法は、胃腸膵神経内分泌腫瘍 (GEP-NET) に対して承認されています。

現在の市場シナリオでは、ノバルティス AG が製品ポートフォリオの上位 2 つの承認済み放射性リガンド治療薬である PLUVICTO と LUTTHERA を擁しているため、市場は Novartis AG によって支配されています。その他の注目すべきもの医薬品同社は、著名な放射性リガンド治療パイプラインを有するブリストル・マイヤーズ スクイブ カンパニー、アストラゼネカ、イーライ リリー アンド カンパニーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射性ガンド療法の市場動向

専用の製造拠点の開発が市場の主要なトレンドとなっている

世界市場における重要な傾向は、これらの治療法のための産業規模レベルでのサプライチェーンの構築への移行です。主要企業は、放射性リガンド治療の一貫した利用を確保するために、複数の拠点の製造ネットワーク、より緊密なコールドチェーン物流を開発しています。最近、企業は戦略的資産として放射性同位元素の定期供給の存在を検討し、買収への投資、同位体の社内供給の開発、長期契約の締結を行っています。したがって、企業は、自社の製品ポートフォリオに放射性リガンド療法を組み込む能力から、放射性リガンド療法の開発と製造のための反復可能なエンドツーエンドのプラットフォームを保有することに移行しつつあります。これらには、標的発見、キレート化化学、線量測定/最適化、製造、および迅速な配布の機能が含まれます。

たとえば、2025 年 11 月に、ノバルティス AG は、米国カリフォルニア州カールスバッドに 0,000 平方フィートの新しい放射性リガンド療法 (RLT) 製造施設の開設を発表しました。これにより、ノバルティスは、中断することなく、放射性リガンド療法の需要にシームレスに応えることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

より幅広い患者層に対応した強力な規制当局の承認が市場の成長を促進

放射性リガンド療法は放射線腫瘍学と精密腫瘍学の交差点に位置するため、その需要は大幅に増加しており、臨床医が標的放射線と全身放射線で播種性疾患を治療できるようになります。最近の規制当局の承認により、前立腺がんなどの注目すべき疾患の初期段階でこれらの治療法を投与できるようになりました。これにより、これらの治療を受ける患者数が大幅に増加し、価値の成長が促進されます。さらに、進行前立腺がん患者の発生率が増加しているため、特にアンドロゲン受容体経路阻害剤(ARPI)治療後には、放射性リガンド治療などの効率的な治療の実施が必要となっています。さらに、神経内分泌腫瘍 (NET) の有病率が高く、それに伴う生存期間が長いため、これらの治療法の需要は増加し続けています。

例えば、2025年3月、米国FDAは、ノバルティスAGの放射性リガンド療法PLUVICTOを、1種類のアンドロゲン受容体経路阻害剤(ARPI)投与後かつ化学療法投与前の患者に使用することを承認した。この新しい適応症の承認により、これらの治療法の対象となる患者数は約 3 倍になります。

市場の制約

運用のスケーラビリティの問題が市場の大きな制約となっている

世界市場の継続的な成長に影響を与える最も重要な要因のいくつかは、短寿命同位体を使用するサプライチェーンプロセスに関連する欠点です。限られた製造能力、輸送のボトルネック、資格のある人材の不足などの運用上の制約核医学施設によって、需要が実際の患者の治療量に反映されることが妨げられます。このギャップにより、価値の実現が遅れ、市場の成長がさらに制限されます。さらに、放射性リガンド療法の実施は、陽電子放射断層撮影検査 (PSMA PET) などのコンパニオンイメージング ワークフローに大きく依存しています。適切な訓練を受けたスタッフや放射線安全プロトコルの欠如など、医療センターの準備不足に加え、アクセスや必要な償還の問題も、成長の見通しをさらに鈍化させます。

例えば、2025年8月、ブラジルの規制当局である国立衛生衛生庁(ANVISA)は、物流/通関手続きや用量輸入の現実など、ブラジルにおけるPLUVICTOの投与に関連する実際的な問題について説明した。

市場機会

市場成長への道を提供するために、より新しいアプリケーション分野に焦点を当てる

市場成長の機会の 1 つは、LUTATHERA や PLUVICTO を超えていくつかの承認済み製品を拡大することです。この複数の新しいターゲットおよび同位体への拡大により、対応可能な市場が大幅に増加します。既存企業および将来有望な企業にとって市場機会のもう 1 つの重要な分野は、地理的拡大に重点を置くことです。多くの発展途上国では、放射性リガンド療法の実施を含む核医学処置のための適切なインフラストラクチャーの欠如が依然として重大な制限となっています。したがって、これらの地域全体で診断機能を強化し、現場の準備を改善することで、市場拡大の機会を大幅に増やすことができます。

たとえば、2025 年 4 月に Perspective Therapeutics, Inc. は、MC1R 陽性転移性黒色腫の第 1/2a 相臨床試験において、最初の患者に [212Pb] VMT01 単剤療法を 1.5 mCi で投与したと発表しました。

市場の課題

市場の成長に重大な課題をもたらす信頼性の高い同位体供給の問題

放射性リガンド治療市場の成長に関する中心的な課題は、その製造に必要な放射性同位体の安定した入手可能性に関連する問題です。これは、製造能力が限られており、複雑であることが多い、今後のアルファ線放射性リガンド治療に特に当てはまります。さらに、もう 1 つの重要な課題は、より広範な集団で価値を実証することであり、これには複数の国での治験が含まれ、臨床開発のハードルにつながります。製造プロセスは、時間や遅延などの放射化学的制約と併せて、生物製剤の製造に伴う課題に対応する必要があります。

たとえば、2025 年 6 月、テリックス ファーマシューティカルズ リミテッドは、ポルトガルでガリウム 68 トレーサーが不足していると発表し、その結果、全国で最大 6 か月の待機リストが発生しました。この不足は、前立腺がんの成人における前立腺特異的膜抗原(PSMA)陽性病変の検出と位置特定に影響を与えます。

セグメンテーション分析

製品別

PLUVICTO (ルテチウム Lu 177 ビピボチド テトラキセタン) の多額の売上収益がそのリーダーシップを支えています

製品に基づいて、市場はルテチウム Lu 177 ビピボチド テトラキセタン、ルテチウム Lu 177どたて、他。

ルテチウム Lu 177 ビピヴォチド テトラキセタン セグメントは、PLUVICTO の多額の売上収益と疾患治療の初期段階での治療法の承認により、主要な放射性リガンド療法市場シェアを占めると予測されています。米国FDAによるこの承認は、PLUVICTOを化学療法の前に投与するものと位置付けているため重要であり、多くの患者が疾患や治療の後期段階に到達していない可能性があるため、その導入を促進する可能性がある。

- たとえば、2025年10月、ノバルティスAGは、2025年の欧州臨床腫瘍学会(ESMO)総会の会長シンポジウムで、第III相PSMAAddition試験のPLUVICTOのデータが、この治療法が末期前立腺がんへの進行を阻止したことを示していると発表した。

ルテチウム Lu 177 Dotate セグメントは、予測期間中に 19.35% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別

前立腺がんの部分的優位性を可能にする有利な規制当局の承認

適応症に基づいて、市場は前立腺がん、神経内分泌腫瘍などに分類されます。

2025 年には、前立腺がんセグメントが世界市場の支配的な収益シェアを占めました。これは、前立腺がんセグメントが疾患の転移を起こしやすい非常に幅広い患者集団と、画像処理から治療までのワークフローが確立されている検証済みのターゲット (PSMA) を使用しているためです。また、世界中で PSMA PET 診断の普及が進んでいることにより、スクリーニングおよび治療を受けることができる患者が大幅に増加すると予想されます。

たとえば、米国癌協会 (ACS) が発表したデータによると、2025 年 9 月には、米国で前立腺癌の新たな症例が 313,780 人になると推定されています。

神経内分泌腫瘍セグメントは、予測期間中に 18.15% の CAGR で成長すると予測されています。

ターゲット別

前立腺特異的膜抗原 (PSMA) 診断の広範な採用により、セグメントの優位性が可能になります

ターゲットに基づいて、市場は前立腺特異的膜抗原(PSMA)、ソマトスタチン受容体などに分類されます。

前立腺特異的膜抗原 (PSMA) セグメントは、診断と治療の両方の点で高度に検証され、ハイコントラストなターゲットであるため、予測期間にわたって支配的な市場シェアを占めました。これにより、患者を明確に選択できるようになり、測定可能な結果も得られます。 PSMA 目標の表現により、多くの患者に対する治療の不確実性を解消し、臨床医と医療保険支払者の有利な決定をサポートする拡張可能な治療経路が可能になります。

- たとえば、2025 年 6 月、シーメンス ヘルスニアーズ モレキュラー イメージングは、マサチューセッツ総合病院 (MGH) とのセラノスティックスに関する研究協力を発表しました。このコラボレーションには、Biograph Vision Quadra および Biograph Trinion 陽電子放出断層撮影装置の利用が含まれます。コンピュータ断層撮影法前立腺がんを含むさまざまながんの管理のための (PET/CT) スキャナー。

その他のセグメントは、予測期間中に 45.12% の CAGR で成長すると予測されています。

エンドユーザー別

三次治療の学術/総合がんセンターにおける高い治療開始率がセグメントの優位性を高める

エンドユーザーに基づいて、市場は三次治療の学術/総合がんセンター、専門核医学センターなどに分類されます。

放射性リガンド療法の実施には、放射線の安全性と取り扱いインフラストラクチャーと合わせて、核医学部門と腫瘍部門の連携が必要なため、三次医療の学術/総合がんセンターセグメントが最大の市場シェアを占めました。さらに、これらの能力はほとんど一貫して大規模な学術/総合センターに集中しており、これらのセンターは新しい放射性リガンド療法の臨床試験の早期採用者でもあります。

- たとえば、2025 年 11 月に、UCLA ヘルスは核医学および治療学部門の設立を発表し、イメージングと治療の統合を通じて治療学を独自の専門部門として正式に確立しました。

専門核医学センターセグメントは、予測期間中に 22.41% の CAGR で成長すると予測されています。

放射性リガンド治療市場の地域別展望

地理的には、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Radioligand Therapies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に19億9,000万米ドルで圧倒的なシェアを維持し、2025年も25億7,000万米ドルで首位を維持した。北米の市場は、強力な患者人口基盤、償還の成熟度の存在、PET診断の高い普及、および集中した治療センターにより、予測期間全体で大幅に成長すると予測されています。これらの要因は、サプライチェーンの進歩と有利な規制当局の承認シナリオと相まって、この地域の市場の成長を促進します。

米国の放射性リガンド治療市場

北米の地域的優位性と同地域内での米国最大のシェアに基づいて、分析的に米国市場は2026年に約32億米ドルとなり、世界売上高の約75.7%を占めると推定できます。

ヨーロッパ

ヨーロッパは今後数年間で38.87%の成長率を記録し、全地域の中で最も高く、2026年には評価額5億6000万米ドルに達する見込みです。この地域の強力な市場シェアのパラメータには、学術センターの強力なリーダーシップの存在と治験への高い参加と相まって、神経内分泌腫瘍に対する放射性リガンド療法の強力な浸透が含まれます。

英国の放射性リガンド治療市場

2025 年の英国市場は約 0 億 6,000 万米ドルと推定され、世界収益の約 2.0% に相当します。

ドイツの放射性リガンド治療市場

ドイツの市場は2025年に約1億ドルに達し、世界売上高の約3.2%に相当します。

アジア太平洋地域

アジア太平洋地域では、市場は2025年に1億5,000万米ドルに達し、金額ベースで第3位の地位を確保しました。この地域では、インドと中国が2025年にそれぞれ0.2億ドルと0.5億ドルを達成した。

日本の放射性リガンド治療市場

2025 年に日本は 0.4 億米ドルを獲得し、世界の歳入の約 1.3% を占めました。日本は、高度な臨床技術、強力ながん治療インフラ、償還と物流が解決された場合の迅速な導入により、世界市場で大きなシェアを占めています。

中国の放射性リガンド治療市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約0.5億米ドルと推定されており、これは世界売上の約1.6%に相当します。

インドの放射性リガンド治療市場

2025 年のインド市場は 0.2 億米ドルに達し、世界収益の約 0.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に着実なプラス成長を目撃すると予想されます。ラテンアメリカの市場は、2025年に0.4億米ドルに達します。診断能力の向上、病気の蔓延率の高さ、有利な規制シナリオが、これらの地域の市場の成長を促進すると考えられています。中東とアフリカでは、GCCは2025年に0.1億米ドルを達成しました。

競争環境

主要な業界プレーヤー

ノバルティスの市場優位性を確保する基礎となる放射性リガンド療法の存在

世界の放射性リガンド治療市場は、ノバルティス AG が市場のかなりの支配的な部分を占めており、統合された競争構造で構成されています。同社の優位性は、製品ポートフォリオにおける LUTATHERA と PLUVICTO の放射性リガンド資産の存在によるものです。さらに、市場での継続的な優位性を確保するために、同社は製造準備を大幅に強化し、同様のことを可能にする良好な臨床試験結果を発表しました。

- たとえば、2024年1月、ノバルティスは第III相NETTER-2試験のデータを発表し、進行性胃腸膵神経内分泌腫瘍患者の第一選択療法としてLUTATHERAを使用した場合、疾患の進行または死亡のリスクが推定72%大幅に減少することを実証した。

他の主要企業としては、ブリストル・マイヤーズ スクイブ カンパニー、アストラゼネカ、イーライリリー アンド カンパニーなどが挙げられます。これらの企業は、最終的に新製品の承認につながる可能性のある放射性リガンド療法のパイプラインの開発に注力しており、安定した製品供給を可能にする放射性同位体供給能力の構築に重点を置いています。

プロファイルされた主要な放射性リガンド治療会社のリスト

- ノバルティスAG(スイス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(米国)

- イーライリリーアンドカンパニー(米国)

- ITM アイソトープ テクノロジーズ ミュンヘン SE(ドイツ)

- Telix Pharmaceuticals Limited (オーストラリア)

- パースペクティブ セラピューティクス (米国)

主要な産業の発展

- 2025 年 7 月:ブリストル・マイヤーズ スクイブとレイズバイオは、米国インディアナポリスに放射性医薬品製造施設を開設したと発表した。77,000平方フィートの複合施設には、アルファ線放出同位体アクチニウム225(Ac-225)をベースにした次世代の放射性リガンド療法を製造する設備が整っている。

- 2025 年 6 月:ITM アイソトープ テクノロジーズ ミュンヘン SE (ITM) とラウエ ランジュバン研究所 (ILL) は、医療用ルテチウム 177 放射性同位体供給のための医療用放射性同位体製造協力の延長を発表しました。

- 2025 年 3 月:Eckert & Ziegler SE と AtomVie Global Radiopharma Inc. は、塩化ルテチウム 177 (n.c.a. Lu-177、Theralugand) の供給に関する世界契約を締結しました。

- 2024 年 5 月:Novartis AG は、同社の放射性リガンド治療パイプラインの強化を目的として Mariana Oncology を買収したと発表しました。

- 2024 年 1 月:フュージョン・ファーマシューティカルズ(アストラゼネカ)は、最先端の製造施設が完全に機能し、最初の臨床用量の生産が完了したと発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 27.51% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、適応症、対象者、エンドユーザー、地域別 |

|

製品別 |

· ルテチウム Lu 177 ビピボチド テトラキセタン · ルテチウム Lu 177 ドタテ · その他 |

|

適応症別 |

· 前立腺がん · 神経内分泌腫瘍 · その他 |

|

ターゲット別 |

· 前立腺特異的膜抗原 (PSMA) · ソマトスタチン受容体 · その他 |

|

エンドユーザー別 |

· 三次医療学術/総合がんセンター · 専門核医学センター · その他 |

|

地域別 |

· 北米 (製品、適応、対象、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品、適応症、ターゲット、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品、適応症、ターゲット、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品、適応症、ターゲット、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (製品、適応症、ターゲット、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 31 億 7000 万米ドルで、2034 年までに 295 億 4000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 25 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 27.51% の CAGR を示すと予想されます。

製品別では、ルテチウム Lu 177 ビピボチド テトラキセタン セグメントが市場をリードすると予想されます。

より幅広い患者層に対応する強力な規制当局の承認が、市場の成長を促進する重要な要因です。

Novartis AG、Bristol-Myers Squibb Company、AstraZeneca、Eli Lilly and Company、ITM Isotope Technologies Munich SE が世界市場の支配的なプレーヤーです。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート