前立腺癌治療薬市場規模、シェア及び業界分析:薬剤分類別(アンドロゲン受容体阻害剤・微小管阻害剤、ゴナドトロピン放出ホルモン(GnRH)アゴニスト、ゴナドトロピン放出ホルモン(GnRH)受容体アンタゴニスト)、投与経路別(経口・非経口)、 治療法別(化学療法、ホルモン療法、標的療法、免疫療法)、疾患状態別(転移性去勢抵抗性前立腺癌および非転移性去勢抵抗性前立腺癌)、流通経路別(病院薬局、ドラッグストア・小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

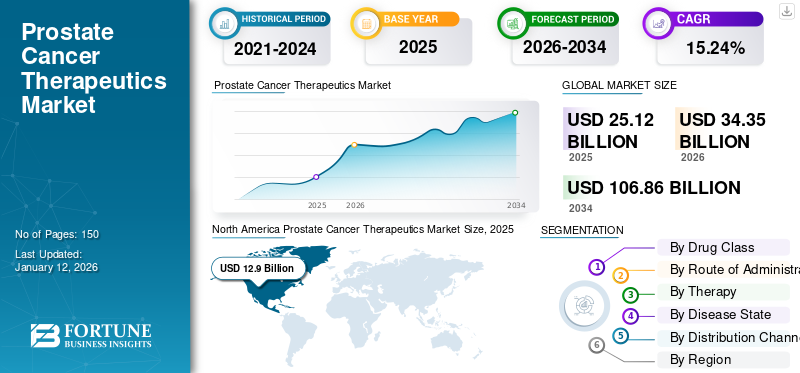

世界の前立腺がん治療薬市場規模は2025年に251億2,000万米ドルと評価され、2026年の343億5,000万米ドルから2034年までに1,068億6,000万米ドルへ成長し、予測期間中に15.24%のCAGRを示すと予測されている。北米は2025年に51.37%の市場シェアを占め、前立腺がん治療薬市場を支配した。

前立腺癌は、前立腺で発生する癌の一種であり、特に高齢者では男性に影響を与える最も一般的な癌の1つです。老人男性の間での前立腺癌の有病率の増加は、市場の成長を促進する重要な要因です。

- たとえば、American Cancer Society、Inc。が発表したデータによると、前立腺がんは年配の男性の間でより一般的であり、65歳以上の男性では約6人の診断が発生していますが、男性の最初の診断の典型的な年齢は67歳前後です。

さらに、前立腺癌の治療には、ホルモン療法や標的療法、免疫療法、化学療法などの進行療法などの標準的な治療が含まれます。男性における前立腺癌の意識と診断の高まりは、癌に関連するリスクを軽減するために早期治療の採用を後押しする傾向があり、したがって治療オプションの需要をエスカレートし、最終的に市場の成長につながります。

Pfizer Inc.、Sanofi、Astrazenecaなどの主要な製薬会社やバイオ医薬品会社の存在は、革新的な治療の開発に積極的に取り組んでいます。彼らの高度な製品の提供と堅牢な研究開発プログラムは、市場での地位を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本における前立腺癌治療薬市場の動向

日本では、高齢化の進展と早期診断技術の普及により、前立腺がん治療に対する関心が着実に高まっています。医療機関や製薬企業は、より精密で身体的負担の少ない治療アプローチの開発や、個別化医療の推進に取り組んでおり、治療効果の最適化と生活の質向上を両立する革新的ソリューションが求められています。グローバル市場が進化する中、日本における臨床研究の強みと医療技術の高度化は、新たな治療戦略の導入や国際的な医療連携を拡大する絶好の機会となっています。

グローバル前立腺がん治療市場のスナップショット&ハイライト

市場規模と予測:

- 2025年市場規模:251億2,000万米ドル

- 2026年市場規模:343億5,000万米ドル

- 2034年予測市場規模:1,068億6,000万米ドル

- CAGR(年平均成長率):2026年~2034年 15.24%

市場占有率:

- 北米は2025年に前立腺がん治療薬市場で51.37%のシェアを占め、同地域が市場を支配した。これは前立腺がんの高い罹患率、先進的な医療インフラの存在、そして革新的治療法の積極的な導入が主な要因である。

- 薬物クラスにより、アンドロゲン受容体阻害剤は、アンドロゲン受容体のブロックにおける重要な役割と進行性前立腺癌の症例における第一選択治療の採用の増加によってサポートされる最大の市場シェアを維持することが期待されています。

重要な国のハイライト:

- 米国:成長は、前立腺がんの負担の増加、放射性医薬品の採用の増加、および高度な治療法へのアクセスを促進する有利な規制承認によって推進されます。

- ヨーロッパ:この地域の成長は、高度な前立腺癌薬、強力な医療インフラストラクチャ、および主要な製薬プレーヤーによる戦略的市場エントリーの利用可能性の拡大によってサポートされています。

- 中国:市場は、がんの発生率の上昇、グローバル企業と国内企業間のR&Dコラボレーションの拡大、および腫瘍療法へのアクセスの強化に焦点を当てていることによって促進されています。

- 日本:医療費の増加、精密医療アプローチの強力な採用、および新しい標的療法を導入する努力は、前立腺がん治療法市場の重要な成長因子です。

市場のダイナミクス

マーケットドライバー

製品の需要を高めるための前立腺がんの有病率の増加

前立腺がん治療市場にプラスの影響を与える最も重要なドライバーの1つは、前立腺がんの世界的有病率の大幅な増加であり、製品の採用の増加につながることです。

たとえば、Global Cancer Observatory Globocan 2022が発行したレポートによると、前立腺がんは4位thあらゆる種類の癌で、2022年には前立腺がんの総発生率が約147万人です。したがって、毎年前立腺癌の影響を受ける多くの集団は、効果的な治療オプションの需要を高め、したがって市場の成長を強化します。

さらに、早期スクリーニングの症状と重要性を理解するために人々を教育するための意識向上プログラムの増加は、より高い診断率とその後の治療につながります。

たとえば、毎年11月は世界的に認識され、男性の前立腺がんの認識を高めることができます。 2024年11月、ハンガリーとイタリアのヨーロッパUOMOメンバーは、「Movember」キャンペーン中にテストプログラムを開始することにより、前立腺がんの認識を高めました。

このような上昇している有病率と意識向上プログラムの上昇は、前立腺癌薬の採用を増やし、したがって、世界の前立腺がん治療市場の成長を促進すると予想されています。

市場の抑制

ホルモン療法に対する耐性と前立腺癌薬の悪影響は、市場の成長を妨げる

前立腺癌は、アンドロゲンによるアンドロゲン受容体(AR)の活性化のために発生します。ホルモン療法は、アンドロゲンレベルを低下させるか、その効果を阻害するように設計されています。しかし、治療中、アンドロゲン受容体の変異が起こり、ARの異常な活性化をもたらし、去勢耐性前立腺癌を引き起こします。したがって、そのような変異はホルモン療法の有効性を低下させ、薬物の採用の減少と市場の成長に影響を与えます。

さらに、化学療法とホルモン療法に関連する副作用は、勃起不全、性欲の低下、ほてり、骨密度の低下、骨骨折、筋肉量と体力の喪失、インスリン抵抗性、体重増加、気分の膨らみ、疲労、および婦人科などを含む広範囲に及ぶ可能性があります。これらの副作用は、患者の生活の質に大きな影響を与える可能性があり、治療の中止につながる可能性があります。

市場機会

研究開発活動に焦点を当てて、併用療法を開始して成長軌道を決定する

転移性去勢耐性前立腺がん(MCRPC)を管理するための効果的な治療戦略を開始するために、多くの研究開発イニシアチブが実施されています。ホルモン療法に関連する耐性を緩和するために、多くの主要企業は、治療効果と戦闘抵抗を強化するための併用療法の開発と開始に注力しています。

企業は、ポリADP-リボースポリメラーゼ(PARP)阻害剤とアンドロゲン脱関与療法とアンドロゲン受容体阻害剤(ARI)をペアリングしています。さらに、これらの治療法の規制当局の承認の増加は、予測期間中に市場の成長を促進すると予想されます。

- たとえば、2024年11月、バイエルAGは、米国食品医薬品局(FDA)が、転移ホルモン感受性前立腺癌(MHSPC)の患者を治療するためのアンドロゲン剥離療法(ADT)と組み合わせて、Nubeqa(Darolutamide)の補足新薬塗布(SNDA)を受け入れたことを発表しました。このようなシナリオは、予測期間中の市場の成長を促進します。

市場の課題

市場の成長を抑制するための高い治療コスト

前立腺癌の進行療法のコストは有意に高い。これは、研究、開発、および臨床試験、新興の低中学的な国ではそれらをあまりアクセスしにくくします。

さらに、前立腺癌薬の適切な償還構造の欠如は、新興国の大多数の間で治療を行い、人口が経済的負担のために治療を受けることを困難にしています。このような制限は、薬物の採用と市場の成長を制限する可能性があります。

前立腺癌治療市場の動向

前立腺癌治療のための新しい治療法の出現は顕著な傾向です

ターゲットを絞った、パーソナライズされた、効果的な治療法へのシフトは、市場の重要な傾向を示しています。標的療法の景観は、特にがんの進行に関連する特定の分子経路に焦点を当てた薬剤の場合、広がりが広がっています。

市場の大手企業は、BRCA1またはBRCA2変異患者の転移性去勢耐性前立腺がん(MCRPC)を管理することを目的とした薬物を開発しています。

- たとえば、2023年8月、Johnson&Johnson Services、Inc。は、米国食品医薬品局(FDA)が、特にBRCA1またはBRCA2変異を有するMCRPC患者向けのニラパリブとアビラテン酸塩の併用療法であるAkeegaを承認したことを発表しました。遺伝的変異のために特定の治療オプションを開始するためのこのような承認は、企業の新薬の開発に焦点を当て、市場の成長に長期的な機会を提供することが期待されています。

[7GCB3VXMKA]

Covid-19市場への影響

Covid-19のパンデミックは、主に進行中の研究開発イニシアチブに起因する前立腺癌治療市場にわずかにプラスの影響を与えました。パンデミックはまた、の採用を加速しました遠隔医療、前立腺がん患者の継続的なケアを可能にします。しかし、病院の訪問の減少により前立腺癌の外科的治療の選択肢は妨げられ、ホルモン療法の長時間の焦点が変化しました。このようなシナリオは、パンデミック中の市場の成長を推進しました。 2021年、主要な製品からの主要なプレーヤーの収益が増加しました。さらに、上昇する臨床研究の承認と打ち上げは、予測期間中に市場の成長を推進すると予想されます。

セグメンテーション分析

薬物クラスによって

前立腺癌の有病率の増加により、アンドロゲン受容体阻害剤セグメントセグメントセグメントセグメント

薬物クラスに基づいて、グローバル市場はアンドロゲン受容体阻害剤、微小管阻害剤、ゴナドトロピン放出ホルモン(GNRH)アゴニスト、ゴナドトロピン放出ホルモン(GNRH)受容体拮抗薬などに分類されます。

アンドロゲン受容体阻害剤セグメントは、2024年に主要な世界的前立腺癌治療市場シェアを保持していました。このセグメントの成長は、前立腺がんの有病率の増加とアンドロゲン受容体阻害剤の需要の増加により、アンドロゲン受容体をブロックし、テストステロンが癌の増殖を促進するのを防ぐことによって増強されます。このセグメントは、2024年に市場シェアの73.1%を占めていました。

ゴナドトロピン放出ホルモン(GNRH)アゴニストセグメントは、予測期間中に重要なCAGRとともに成長すると予想されます。ホルモンを放出するホルモン(LNRH)アゴニストとしても知られるGNRHアゴニストは、前立腺がんの最も顕著な治療法の1つです。これらの薬物は、テストステロンのレベルを抑制するのに非常に効果的であり、その有効性、安全性、利便性の増加は、これらの薬物の採用を治療のために促進しています。さらに、主要なプレーヤーによるGNRHアゴニスト製品の上昇により、セグメントの成長が推進されています。

- たとえば、2022年3月に、Accord Biopharmaは、成人の進行性前立腺がんの患者を治療するために、米国でCamcevi(Leuprolide)42mg注射エマルジョンの発売を発表しました。

微小管阻害剤、ゴナドトロピン放出ホルモン(GNRH)受容体拮抗薬は、市場の比較的低いシェアを保持していましたが、予測期間中に成長すると予想されます。

他のセグメントは、ポリ(ADP-リボース)ポリメラーゼ(PARP)阻害剤とCYP17阻害剤で構成されています。標的治療に対する需要の増加と、アンドロゲン剥奪療法に対する耐性の増加により、より正確な治療オプションを採用するために患者と介護者の焦点が変化しています。

[c1ziq0urwk]

管理ルートごと

患者コンプライアンスの向上により、口頭セグメントが市場をリードしました

管理ルートに基づいて、市場は口頭および非経口にセグメント化されています。

口頭セグメントは、2024年に市場の支配的なシェアを保持しました。管理の容易さ、患者コンプライアンスの改善、長期計画の治療の保持は、セグメントの成長を強化します。さらに、前立腺癌などの慢性疾患の管理には高いコンプライアンスが重要であるため、経口投与型の管理が容易になり、日常生活に組み込まれます。

さらに、いくつかの新しい口腔療法は、臨床試験で肯定的な結果を紹介しており、前立腺がんの治療に魅力的な選択肢を提供しています。主要市場のプレーヤーは、新しい経口薬の発売に焦点を当てており、セグメントの成長を推進しています。このセグメントは、2025年に市場シェアの86.7%を占めると予想されています。

- たとえば、2020年12月、Myovant Sciences GmbhはPfizer Inc.と協力して、米国およびカナダで1日1日の経口GNRH受容体拮抗薬であるRelugolixを開発および商業化しました。

非経口セグメントは、注射または注入のための頻繁な診療所の訪問の侵入性、より高いコスト、不便のために、市場の比較的低いシェアを保持していました。このセグメントは、予測期間(2025-2032)で24.70%のかなりのCAGRで成長すると予想されます。

治療によって

キープレーヤーの存在によるホルモン療法セグメントリード

治療に基づいて、市場は化学療法、ホルモン療法、標的療法、免疫療法に分割されます。

ホルモン療法は市場のかなりの部分を保持しており、前立腺癌の初期および高度な段階の両方を治療するためのアンドロゲン剥奪療法の広範な採用によって増強されたセグメントの成長があります。アンドロゲン依存性腫瘍を標的とし、癌細胞の成長を管理する際のその有効性。さらに、ホルモン療法薬の堅牢な製品ポートフォリオを備えた市場にさまざまな主要なプレーヤーの存在は、市場の成長を推進しています。このセグメントは、2025年に市場シェアの21.51%を獲得する態勢が整っています。

免疫療法セグメントは、がんと闘うための免疫システムを活用する革新的なアプローチによって推進された、市場で2番目に大きいシェアを保持していました。 Dendreon Pharmaceuticals LLCによって発売されたSipuleucel-T(Provenge)は、FDAが承認した唯一のものですワクチンそれは、前立腺癌細胞を攻撃するために患者の免疫系に拍車をかけます。さらに、ワクチンに関する肯定的な研究により、患者間の養子縁組が増加しています。

- たとえば、2020年10月に、Dendreon Pharmaceuticals LLCは、転移性去勢耐性前立腺癌(MCRPC)の男性の治療計画への組み込みが実証されていることを明らかにした新しい分析を発表しました。メディケアを利用したこの研究では、6,000人以上の受益者からのデータがデータを請求しているため、酢酸アビラテロン(Zytiga)またはエンザルタミド(Xtandi)のいずれかに証明されることが発生することがわかりました。

ターゲット療法は、市場のかなりのシェアを保持していました。変異した前立腺癌遺伝子を標的とする治療の需要の増加と、患者と医療提供者の正確な治療オプションへのシフトの増加は、予測期間中のセグメントの成長を後押しします。

化学療法セグメントは、その非特異的な作用メカニズムと他の治療に対する重大な副作用により、比較的低い市場のシェアを保持していました。このセグメントは、2025年に市場シェアの2.8%を保有すると予想されています。

病気の状態

疾患の負担の増加による転移性去勢耐性前立腺がんセグメント

疾患状態に基づいて、市場は転移性去勢抵抗性前立腺癌と非転移性去勢耐性前立腺癌に分割されています。

転移性去勢耐性前立腺癌セグメントは、前立腺がん治療市場の支配的なシェアを保持していました。転移性去勢耐性前立腺癌(MCRPC)は、前立腺がんの進行段階であり、前立腺を超えてアンドロゲン剥離療法に耐性になります。 MCRPCを治療するための新しい治療法の規制団体による重大な疾患の負担と承認の増加は、セグメントの成長を促進しています。このセグメントは、2025年に市場シェアの83.7%を取得するように設定されています。

- たとえば、2023年6月、アストラゼネカは、アビラテロンとプレドニゾンまたはプレドニゾロンと組み合わせて、リンパルザ(オラパリブ)が、血転耐性前立腺がん(MCRPC)を治療するために米国で承認されていることを明らかにしました。

非転移性去勢耐性前立腺癌は、かなりのCAGRで予測期間中に成長すると予想されます。このセグメントの成長は、非転移性去勢耐性前立腺がんの治療のための主要な前立腺癌薬の兆候を拡大するための主要企業の焦点の増加に起因しています。このセグメントは、2025年に市場シェアの20.20%を獲得する予定です。

- たとえば、2023年8月に、Astellas Pharma Inc.は、米国FDAが非転移去勢去勢に感受性のある前立腺癌の患者の治療のためのXtandiの補足的な新薬申請を受け入れたことを発表しました。このようなシナリオは、2025年から2032年にかけてセグメントの成長を促進しました。

流通チャネルによる

病院の環境における患者の強い存在は、2024年の病院の薬局のセグメント的優位性に貢献しています

流通チャネルに基づいて、グローバル市場は病院の薬局、ドラッグストア、小売薬局、およびオンライン薬局に分割されています。

病院の薬局セグメントは、2024年に市場の支配的なシェアを保有していました。病院における高度な医療施設の存在とこれらの環境への患者と介護者の焦点のシフトは、市場でのセグメントの成長を推進しています。このセグメントは、2025年に市場シェアの55.2%を占めると予想されています。

さらに、払い戻しポリシーの下での前立腺癌治療薬の包含の数の増加は、セグメントの成長に寄与する主要な要因の1つです。

小売薬局とオンライン薬局のセグメントも、予測期間中に市場でかなり成長すると予想されています。インターネットの浸透の増加と、オンラインヘルスケアプラットフォームに投資したいeコマースプレーヤーにオンラインで薬を購入することに対する患者の優先的なシフト。

- たとえば、PharmacologyのFrontiersが発行した2022年の調査によると、人口の約55.5%が患者の間でオンラインで薬を購入しています。

ドラッグストアと小売薬局は、予測期間中(2025-2032)に22.77%のCAGRで成長すると予測されています。

前立腺がん治療市場の地域見通し

地域に基づいて、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、および中東とアフリカ全体で研究されています。

北米

[ntdovtg3xx]

北米は、2023年に778億米ドルと2024年に100億米ドルの前立腺がん治療市場を支配していました。この地域は予測期間中に中程度のCAGRで成長すると予想されています。この地域の成長は、前立腺がんの有病率の増加、高度な医療施設の存在、診断率と治療率が比較的高いこと、およびがん治療の支出の増加によるものです。さらに、高度な研究開発施設を備えた市場に主要なプレーヤーの存在は、この地域の成長を促進しています。

さらに、米国は北米市場を支配していました。この国のかなりの部分は、米国での前立腺がんの発生率が高まっていることと、その管理のための高度で優れた放射性医薬品の採用が高いためです。

さらに、放射性医薬品の規制当局の承認が急増している主要なプレーヤーの存在は、米国市場での前立腺癌治療薬の需要を促進しています。米国市場は、2025年に1232億米ドルに達する態勢が整っています。

- たとえば、2022年3月、ノバルティスAGは、転移性去勢抵抗性前立腺癌(MCRPC)の患者を治療するために、Pluvictoの米国FDAの承認を受けました。

ヨーロッパ

ヨーロッパは、2025年に589億米ドルを保有すると予想されるグローバル市場で2番目に高い地位を保持し、予測期間(2025-2032)に22.36%のCAGRを示しました。さらに、この地域で薬物を立ち上げるための製薬会社の焦点の増加は、成長を推進すると予想されます。英国市場は拡大しており、2025年には10億2,000万米ドルの評価とともに拡大する予定です。

- 2022年4月、Myovant Sciences GmbHは、欧州委員会(EC)が進行ホルモン感受性前立腺癌の治療のためにOrgovyxのマーケティング認可申請を承認したことを発表しました。

ドイツは2025年に16億2,000万米ドルの市場価値に達すると予想されていますが、フランスは同じ年に0.69億米ドルの価値があると考えられています。

アジア太平洋

アジア太平洋地域は、2025年に44億8,000万米ドルを保有している3番目の主要地域です。この地域は、癌の有病率の高まりと、世界市場での存在を拡大する高度な戦略を備えた主要企業の存在により成長しています。中国の市場は、2025年に15億7000万米ドルを獲得すると予想されています。

- たとえば、2022年4月、サノフィは、腫瘍医学の開発と中国の地理的リーチの拡大を目的として、革新的な生物学と協力しました。

インドは2025年に570億米ドルを達成すると予想されていますが、日本は同じ年に810億米ドルと評価される予定です。

ラテンアメリカと中東とアフリカ

ラテンアメリカは、2025年に119億米ドルを獲得すると推定される4番目に大きい地域です。ラテンアメリカと中東およびアフリカ地域は、予測期間中にかなり成長すると予想されています。この成長は、前立腺癌に対する認識の高まりと、地域の成長に貢献する主要な薬物の規制承認の増加によるものです。 GCC市場は、2025年に3億4,000万米ドルに達すると推定されています。

競争力のある風景

主要業界のプレーヤー

キープレーヤーは焦点を当てています主要な市場シェアを保持するコラボレーション

Pfizer Inc.およびJohnson&Johnson Services、Inc。は、前立腺がん治療業界の著名なプレーヤーであり、2024年に世界市場に大きく貢献しています。さらに、コラボレーションや製品承認などの戦略的イニシアチブは、業界での地位をさらに強化します。

その他の大手企業には、Astellas Pharma Inc.、Abbvie Inc、Astrazenecaなどが含まれます。これらの企業は、新製品の立ち上げ、ジョイントベンチャーとパートナーシップの形成、新しい地域への拡大のために市場シェアを拡大するなど、さまざまな戦略を採用しています。

プロファイリングされた主要な前立腺がん治療会社のリスト

- Astellas Pharma Inc.(日本)

- Pfizer Inc.(私たち。)

- Johnson&Johnson Services、Inc。(米国)

- サノフィ(フランス)

- Ferring Pharmaceuticals Inc.(スイス)

- Sumitomo Pharma Co.、Ltd。(Myovant Sciences Gmbh)(日本)

- Abbvie Inc.(米国)

- アストラゼネカ(英国)

- Tolmar、Inc。(私たち。)

- Dendreon Pharmaceuticals LLC。 (私たち。)

- バイエルAG(ドイツ)

主要な業界の開発

- 2024年12月:Abbvie Inc.は、転移性去勢耐性前立腺癌(MCRPC)の治療のABBV-969候補の第1相臨床試験を開始しました。

- 2024年12月:Janux Therapeutics、Inc。は、JANX007プログラムの臨床データを発表しました。彼らは、独自の腫瘍活性化T細胞エンガー(TRACTR)および腫瘍活性化免疫調節(TRACIR)プラットフォームを利用し、JANX007IN 5L MCRPC患者との実質的な臨床活性を発見しました。

- 2024年10月:サノフィは、腫瘍学のターゲットを絞ったアルファ療法のリーダーであるOrano Medと提携し、まれな癌と闘う際の組み合わせの専門知識を活用し、次世代の放射性リガンド療法の進歩を促進しました。

- 2024年9月:Tolmar、Inc。は、転移性去勢耐性前立腺癌(MCRPC)の治療のために、米国でTolmarが米国でRubraca(Rucaparib)を促進したPharmaおよびGmbHと協力しました。一方、Pharma&は、進行卵巣癌に関連する承認された適応症のために、米国とヨーロッパでのRubracaの昇進を継続しました。

- 2022年12月:Novartis AGは、欧州委員会(EC)が、転移性去勢耐性前立腺がん(MCRPC)を治療するための標的放射性リガンド療法(MCRPC)を治療するために、標的放射性リガンド療法(ADT)と組み合わせてPluvicto(Lutetium(177Lu)Vipivotide Tetraxetan)を承認したことを発表しました。

報告報告

世界の前立腺がん治療市場調査レポートは、業界の概要を提供し、市場のダイナミクスを調べることに焦点を当てています。これには、市場分析、ドライバーの分析、抑制、機会、市場に影響を与える傾向が含まれます。さらに、このレポートは、市場内のさまざまな国/地域における前立腺がんの有病率に関するデータも提示しています。さらに、業界内の主要な開発を強調し、パイプライン分析を実施し、前立腺がんの代替治療オプションを備えた主要なプレーヤーによる新製品の発売について説明します。さらに、このレポートは、業界に対するCovid-19パンデミックの影響を掘り下げ、この期間中の市場状況の概要を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は15.24% |

|

セグメンテーション |

薬物クラスによって

|

|

管理ルートごと

|

|

|

治療によって

|

|

|

病気の状態

|

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に251億2000万米ドルに達し、2034年までに1068億6000万米ドルに達すると予測されている。

2025年、北米市場は129億米ドル規模であった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)15.24%で成長すると見込まれる。

アンドロゲン受容体阻害剤は、アンドロゲン受容体を標的とすることにより、がんの成長を阻止する有効性のために市場を支配しています。

北米地域は2026年に市場を支配しました。

前立腺がんの有病率の増加と意識向上プログラムの増加により、診断率が高くなり、高度な治療オプションの需要が世界的に促進されています。

この市場の重要な傾向は、新しい治療法への焦点の増加です。

Pfizer Inc.、Johnson&Johnson Services、Inc。、およびAstellas Pharma Inc. Ltdは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート