がんワクチン市場規模、シェアおよび業界分析、タイプ別(予防および治療)、技術別(分子ベース、ベクターベース、および細胞ベース)、適応症別(子宮頸がん、膀胱がん、前立腺がん、肺がんなど)、流通チャネル別(病院、政府および組織の供給、その他)、および地域予測、2026年から2034年

(有効期限 30th Jun 2026)

がんワクチン市場規模と今後の見通し

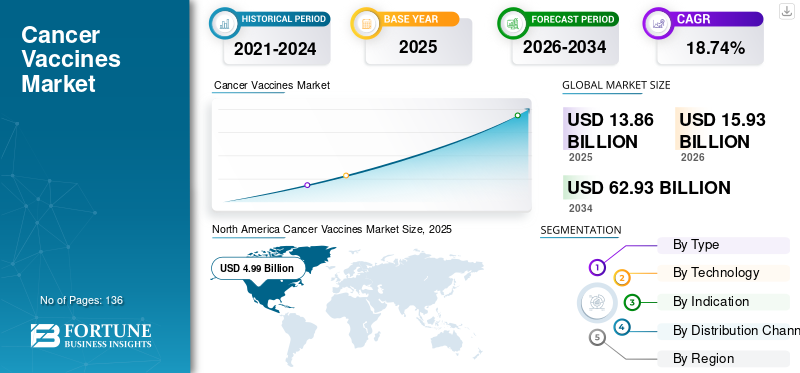

2025年、がんワクチン市場の規模は116億2000万米ドルと評価された。同市場は、2026年の127億1000万米ドルから2034年までに453億7000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は17.25%になると見込まれている。2025年、北米は38.3%の市場シェアを占め、がんワクチン市場をリードした。

世界のがんワクチン市場には、ウイルス関連がんのリスクを軽減する予防ワクチンと、免疫システムががん細胞を特定して攻撃するのを助ける治療ワクチンが含まれています。がん治療が徐々に早期予防、免疫ベースの治療、より個別化された治療へと徐々に移行しているため、市場は大きな勢いを増しています。がんの発生率が増加し続ける中、医療提供者や医薬品開発者は、がんの原因となる感染症を予防したり、治療後の再発リスクを軽減したりできるワクチンのアプローチに焦点を当てています。その結果、mRNA技術、腫瘍配列決定、ネオアンチゲンの発見、および併用免疫療法の進歩に支えられ、がんワクチンは腫瘍学の重要な革新分野となりつつあります。

- たとえば、2026年1月、モデルナとメルクは、完全切除後の高リスクステージIII/IV黒色腫患者を対象とした、個別化mRNAがんワクチン候補であるインティスメラン自己遺伝子とキイトルーダの併用に関する5年間のデータを発表した。

市場の主要プレーヤーにはデンドレオンが含まれます医薬品LLC.、セラム インスティテュート オブ インド プライベートLtd、Merck & Co.、Inc.、GSK plc.彼らは、革新的な治療用および予防用がんワクチンの研究開発活動を拡大し、候補パイプラインの増加とともに、市場の成長を支える主要な要因となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

がんワクチン市場の動向

ワクチン開発のがんワクチン標的の特定における AI とバイオインフォマティクスの利用が拡大

市場における重要な世界的傾向は、AI とバイオインフォマティクス ツールを統合して、腫瘍固有の標的の特定を加速および改善することです。従来の標的発見には時間がかかり、複雑な腫瘍抗原を見逃す可能性がありますが、AI ベースのプラットフォームではゲノム、プロテオーム、免疫応答のデータを大規模に分析できます。これらの要素は、企業が強力な免疫反応を引き起こす可能性が高いネオアンチゲンやその他のがん関連標的を特定するのに役立ちます。その結果、AI とバイオインフォマティクスは、個別化された高精度のがんワクチンの設計を改善し、初期の研究の不確実性を軽減し、標準的な免疫療法の選択肢が依然として限られているがんのワクチン開発を支援しています。

- たとえば、Evaxion は 2025 年 11 月に、AI が設計した急性骨髄性白血病用の精密がんワクチン候補である EVX-04 の研究開発パイプラインを拡大しました。この研究では、EVX-04がAI免疫学プラットフォームを使用して開発され、複数の非従来型ERV腫瘍抗原を標的とすることが指摘され、AIがどのように新しいワクチン標的を特定し、高精度のがんワクチン開発をサポートできるかを実証しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

治療用がんワクチン開発における免疫療法の併用の拡大が市場の成長を促進

がんワクチン市場の成長の主な原動力は、確立された免疫療法、特にチェックポイント阻害剤と組み合わせた治療用がんワクチンの使用の増加です。がんワクチンは、免疫系が腫瘍特異的抗原を認識できるように訓練するように設計されています。同時に、チェックポイント阻害剤は、免疫応答を抑制するシグナルを除去し、T 細胞ががん細胞を攻撃するのを防ぎます。両方のアプローチを併用すると、ワクチンは標的を絞った免疫応答の生成に役立ち、チェックポイント阻害剤は腫瘍環境内でその応答を維持するのに役立ちます。その結果、併用戦略は、反応の持続性を改善し、再発リスクを軽減し、黒色腫、肺がん、その他の固形腫瘍全体でがんワクチンの使用を拡大できる可能性があるため、治療用がんワクチン開発の重要な推進力となりつつあります。

- たとえば、2024 年 10 月にメルクとモデルナは、キイトルーダと組み合わせた個別ネオアンチゲン療法である V940 (mRNA-4157) を評価する第 3 相試験の開始を発表しました (ペムブロリズマブ)特定の非小細胞肺がんサブタイプを有する患者における術前補助療法キイトルーダおよび化学療法後。両社は、この試験によりINTerpath臨床プログラムが拡大され、早期がんに対する抗PD-1療法と併用したV940の継続的な開発が示されたと述べた。

市場の制約

治療用がんワクチンの臨床的成功が限られているため、市場の成長が鈍化する可能性がある

市場の成長を抑制する主な要因は、がんワクチンの臨床的成功が限定的であることです。多くの候補者が研究で免疫活性化を示していますが、腫瘍の縮小、生存率の向上、持続的な疾患制御などの強力な臨床上の利点を一貫して提供することはできません。ワクチンは単なる免疫反応ではなく、測定可能な患者利益を実証する必要があるため、これらの要因は投資家、規制当局、医療提供者にとって不確実性を生み出します。その結果、臨床での度重なる挫折により、承認が遅れ、開発コストが増加し、後期プログラムへの信頼が失われ、腫瘍治療におけるがん治療用ワクチンの迅速な導入が遅れる可能性があります。

- たとえば、eClinicalMedicineに掲載された2025年の系統的レビューでは、一般的な血液悪性腫瘍に対する治療用抗がんワクチンは一般に免疫原性を示したものの、ほとんどが一貫した抗がん活性を示せなかったと報告しています。このレビューではまた、小規模な研究規模、不均一な介入、不明確なエンドポイントの定義などの課題も強調し、限定的な臨床成功が依然として治療用がんワクチン開発の大きな制約となっている理由を強調した。

市場機会

個別化ネオアンチゲンワクチンの開発の高まりが強力な成長機会を生み出す

企業が各患者の腫瘍変異プロファイルに合わせたワクチンの設計を目指しているため、世界市場はより個別化された治療アプローチに向かって動いています。ネオアンチゲンワクチンは免疫系を訓練してがん特異的な標的を認識できるため、このような変化は大きな成長の機会を生み出します。腫瘍配列決定、AI ベースの抗原予測、mRNA 送達プラットフォームが向上し続けるにつれて、ワクチン開発者はより強力な標的を特定し、患者固有のワクチンをより効率的に生産できるようになります。その結果、個別化ネオアンチゲンワクチンは、再発予防、補助療法、チェックポイント阻害剤との併用治療におけるがんワクチンの役割を拡大すると期待されています。

- たとえば、NECバイオセラピューティクスは2025年12月、2025年のESMO免疫腫瘍学会議で、同社のAIを活用した個別化口腔がんワクチンNECVAX-NEO1の第I相結果を発表した。試験データは安全性と免疫原性を確認し、口腔細菌ベースの治験薬の臨床的概念実証を提供した。DNAワクチンこれは、個別化されたネオアンチゲンワクチンプラットフォームの市場成長の機会を強調しています。

市場の課題

複雑な製造要件と規制要件ががんワクチンの商業的規模拡大に課題をもたらす可能性がある

多くの次世代がんワクチン、特に個別化ネオアンチゲンワクチンは、腫瘍配列決定、抗原予測、カスタマイズされた製造、厳格な品質検査、タイムリーな患者配送を必要とするため、世界市場は課題に直面すると予想されています。これにより、従来の腫瘍治療薬よりも長く複雑な生産経路が生じます。その結果、企業は製造コストの上昇、バッチ間の標準化の問題、規制の不確実性、臨床から商業へのスケールアップの遅れなどに直面する可能性があり、これにより広範なアクセスが制限され、市場の拡大が遅れる可能性があります。

- 例えば、Oncology Reviews誌に掲載された2025年のレビューでは、ネオアンチゲンをベースにした個別化がんワクチンは、腫瘍の不均一性、免疫回避、製造の複雑さ、安全性への懸念、一部の患者集団における限られた奏効率など、開発と臨床展開においていくつかの課題に直面していることが強調されています。このような発展は、運用上の障壁がより広範な世界市場の成長にとって依然として大きな課題であることを浮き彫りにしています。

セグメンテーション分析

タイプ別

ウイルス関連がんのリスクを軽減する予防分野が優勢

世界市場はタイプ別に、予防用と治療用に分類されます。

予防セグメントががんの大半を占めたワクチン市場HPVおよびB型肝炎ワクチンは、ウイルス関連のがんのリスクを軽減するための公衆衛生プログラムですでに広く使用されているため、2025年にはこのシェアがさらに増加すると考えられます。予防ワクチンは規制当局の承認を受け、より広範な人口レベルでの使用が行われ、政府の調達支援も強化されています。 HPVワクチン接種は、子宮頸がんやその他のHPV関連がんの予防に直接役立つため、特に重要であり、国の予防接種プログラム、学校ベースのワクチン接種、世界保健への取り組みを通じて大きな需要を生み出しています。その結果、予防がんワクチンは治療ワクチンと比較して現在の市場での採用と収益が大きく伸びており、治療ワクチンは臨床パイプラインを通じて将来の成長の可能性を構築し続けています。

- たとえば、2026 年 3 月、Merck & Co., Inc. は、EUROGIN International Multidisciplinary HPV Congress で、GARDASIL9 と GARDASIL の長期有効性を補強する新しいデータを発表しました。同社は、特定のHPV関連がんや疾患に対する防御を裏付けるデータを強調し、確立された予防がんワクチンが引き続き市場需要を強化し、予防分野の優位性を強化していることを実証した。

治療セグメントは、予測期間中に 24.34% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

免疫系によるがん細胞のより正確な認識を助ける分子ベースのセグメントが市場を支配

テクノロジーに基づいて、市場は分子ベース、ベクターベース、細胞ベースに分類されます。

分子ベースのセグメントには、個別化された標的を絞ったがんワクチン開発に適した DNA、RNA、ペプチド、タンパク質ベースのワクチンアプローチが含まれるため、市場を支配しています。これらのプラットフォームは腫瘍特異的抗原をコード化または送達し、免疫系ががん細胞をより正確に認識できるようにします。この分野は、mRNA技術、ゲノム配列決定、AIベースの抗原選択の進歩によってさらに支えられており、企業はワクチンをより迅速に設計し、各患者の腫瘍プロファイルに合わせて調整できるようになります。その結果、分子ベースのがんワクチンは、次世代の治療用がんワクチンのパイプラインにとって好ましい技術プラットフォームになりつつあります。

- たとえば、2026年1月、メルクとモデルナは、mRNA-4157/V940としても知られるインティスメラン自己遺伝子とキイトルーダの併用に関する5年間のデータを発表した。両社は、この治験療法は、患者の腫瘍固有の変異サインに基づいて最大34個のネオアンチゲンをコード化するmRNAベースの個別化ネオアンチゲン療法であると述べ、分子ベースのプラットフォームががんワクチンの革新を推進している理由を強調している。

セルベースのセグメントは、予測期間中に 16.08% の CAGR で成長すると予想されます。

適応症別

子宮頸がんは最もワクチンで予防可能ながんの1つであるため、この分野が優勢

適応症ごとに、市場は子宮頸がん、膀胱がん、前立腺がん、肺がんなどに分類されます。

子宮頸がんセグメントは、ヒトパピローマウイルス感染との強い関連性を考慮すると、最もワクチンで予防可能ながんの1つであるため、2025年の市場を支配しました。 HPV ワクチンには子宮頸がんのリスクを軽減する明確な予防的役割があるため、この適応症は、まだ臨床開発中の多くの治療用がんワクチン適応症よりも商業的に確立されています。政府、公衆衛生機関、製造業者も、少女、女性、および対象となる男性集団の予防を改善するために、HPV ワクチン接種へのアクセスを拡大しています。その結果、子宮頸がんは、高い疾患負荷、明確なワクチン予防証拠、広範な公衆衛生の実施を兼ね備えているため、主導的な地位を占めています。

- たとえば、米国癌協会は、2026 年に米国で新たに 13,490 人の子宮頸癌が診断されると推定しています。

肺がんセグメントは、予測期間中に 36.00% の CAGR で成長すると予想されます。

流通チャネル別

外来患者数の多さとワクチンの容易な入手により、病院部門が優位を占める

流通チャネルに基づいて、市場は病院、政府および組織への供給、その他に分類されます。

2025 年には病院セグメントが圧倒的なシェアを占めました。この要因は、がん罹患率の増加と、がんに関する一次スクリーニングや相談のための個人の病院への外来患者数の増加によるものでした。さらに、病院環境におけるワクチンなどの製品の入手可能性と供給の高さ、および近くの設備の整った医療センターでのワクチン接種を患者が好むことにより、この部門のシェアはさらに高まりました。このセグメントは 2025 年に市場シェアの 55.2% を保持しました。

- たとえば、2025 年 4 月、NHS イングランドはがんワクチンローンチパッドを拡張し、対象となる黒色腫患者を参加病院で個別化されたがんワクチン治験に迅速に参加できるようにしました。この開発は、病院が依然としてスクリーニング、治験登録、ワクチン投与、患者モニタリングの重要な場であることを示し、病院チャネルを支援しました。

政府および組織の供給セグメントは、予測期間中に 16.74% の CAGR で成長すると予想されます。

がんワクチン市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Cancer Vaccines Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に43.8億米ドルで圧倒的なシェアを維持し、2025年にも44.5億米ドルで首位の座を維持した。北米市場は、強力な腫瘍免疫研究、高いがん負荷量、高度な臨床試験インフラストラクチャ、mRNA および個別化がんワクチン プラットフォームの迅速な導入により成長しています。

米国のがんワクチン市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 43 億 3,000 万米ドルと推定され、世界収益の約 34.07% を占めます。

ヨーロッパ

ヨーロッパは今後数年間に15.98%で成長し、全地域の中で2番目に高く、2026年までに評価額39億8,000万米ドルに達すると予測されています。強力な公衆衛生ワクチン接種プログラム、政府支援によるがん予防への取り組み、治療用および個別化がんワクチンに関する積極的な臨床研究が地域の成長を支えています。

英国のがんワクチン市場

英国市場は 2026 年に約 9 億 5,000 万米ドルと推定されており、世界収益の約 7.49% を占めます。

ドイツのがんワクチン市場

ドイツの市場は、2026 年に約 11 億米ドルに達すると予測されており、これは世界収益の約 8.69% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 32 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。アジア太平洋地域の市場は、がんの発生率の増加、患者数の多さ、医療アクセスの改善、HPVワクチン接種と腫瘍学研究活動の増加により成長しています。

日本のがんワクチン市場

2026 年の日本市場は約 3 億 3,000 万米ドルと推定され、世界収益の約 2.60% を占めます。

中国のがんワクチン市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約10億5000万ドルと推定され、世界売上の約4.59%を占める。

インドのがんワクチン市場

2026 年のインド市場は約 4 億 7,000 万米ドルと推定され、世界収益の約 8.29% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2026 年に 4 億 4,000 万米ドルに達すると推定されています。この地域の成長は、がんのスクリーニングと予防プログラムの拡大、ワクチンへのアクセスの改善、子宮頸がんの負担軽減に対する政府の関心の高まりによって推進されています。中東とアフリカでは、GCC は 2026 年に 1 億 2,000 万米ドルに達すると予想されています。

南アフリカのがんワクチン市場

南アフリカ市場は、2026 年に約 1 億米ドルに達すると予測されており、世界収益の約 0.82% を占めます。

競争環境

主要な業界プレーヤー

ワクチン生産増加のための戦略的協力と多額の投資市場の成長を促進する

世界市場は主に、Merck & Co., Inc.、GSK plc、Dendreon Pharmaceuticals LLC などの少数の主要メーカーによって支配されています。これらの企業の優位性は、立ち上げに重点を置いているためです。臨床試験がんワクチン製品向け。これは、世界的な存在感を強化するための大手企業間の買収や提携への注目の高まりとともに、これらの企業の市場シェアの上昇を支えています。

- たとえば、2025 年 1 月、GSK plc はオックスフォード大学 (オックスフォード) と協力して、ワクチン接種によるがん予防の可能性に焦点を当てました。 GSK-オックスフォードがん免疫予防プログラムはトランスレーショナルリサーチを実施し、前がん生物学を探索して、ヒトでがんがどのように発生するかに関する重要な洞察を生み出し、がんワクチン接種への新しいアプローチに情報を提供する予定です。

同様に、Walvax Biotechnology Co., Ltd. や Synthaverse S.A. など、市場の他の著名なプレーヤーもこれらのワクチンを継続的に生産し、世界的な流通チャネルの拡大に注力しています。戦略的パートナーシップと研究開発投資を通じて、新興市場への足掛かりを確立することを目指しています。このような取り組みは新興企業の数を促進すると予測されており、2034 年までに成長を記録すると予想されています。

キーのリスト がんワクチン企業の概要

- デンドレオン・ファーマシューティカルズLLC.(私たち。)

- インド血清研究所Ltd.(インド)

- メルク社(私たち。)

- GSK株式会社(イギリス)

- ウォルバックスバイオテクノロジー株式会社(中国)

- Synthaverse S.A.(ポーランド)

- 分子免疫学センター (キューバ)

- モデルナ株式会社(私たち。)

- ワンタイ・バイオファーム(中国)

- BioNTech SE (ドイツ)

主要な産業の発展

- 2026 年 4 月:Anixa Biosciences, Inc. は、Cytovance Biologics と協力して、計画されている乳がんワクチンの第 2 相臨床試験用の cGMP 臨床材料を作成しました。

- 2025 年 10 月:TransCode Therapeutics, Inc は、バイオテクノロジーの免疫腫瘍学非公開企業である Polynoma LLC を買収しました。 Polynoma は、ステージ IIB および IIC 黒色腫のアジュバント治療のための新規多価放出抗原ワクチンである、後期候補のセビプロティムット-L を開発中です。

- 2025 年 9 月:インド血清研究所Ltd. は Vidal Health と協力して、子宮頸がんの予防と意識向上に向けた全国的な取り組みを支援しました。コラボレーションを通じて、デジタルヘルスこのプログラムは Vidal Health のプラットフォーム上で開始され、便利でキャッシュレスな体験を提供し、HPV ワクチンをより入手しやすくします。

- 2025 年 9 月:Xiamen Innovax Biotech Co., Ltd.は、中国の石塘地域保健サービスセンターでセコリン9の初回投与を実施した。この開発は、9歳から45歳の女性を対象とした子宮頸がんに対するHPV 9価ワクチンの正式な発売を記念するものでした。

- 2025 年 8 月:北京万台生物薬業有限公司は、HPV 9価ワクチン「セコリン9」について中国国立食品医薬品管理研究所(NIFDC)から生物製剤バッチリリース証明書を取得した

レポートの範囲

このレポートは、種類、技術、適応症、流通チャネル、地域ごとに世界のがんワクチン市場を詳細に分析しています。このレポートには、がんワクチンの採用に影響を与える市場の推進力、制約、機会、課題も含まれています。これは、がん負担の増大、予防ワクチン接種範囲の拡大、個別化ネオアンチゲンワクチンの開発拡大の影響を浮き彫りにしています。同時に、一部の治療用ワクチンの限られた臨床的成功、製造の複雑さ、安全性への懸念、高い開発コスト、規制の不確実性などの要因も評価します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.25% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 種類、技術、適応症、流通チャネル、地域別 |

| タイプ別 |

|

| テクノロジー別 |

|

|

適応症別 |

|

|

流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 116 億 2000 万ドルで、2034 年までに 453 億 7000 万ドルに達すると予測されています。

17.25%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

タイプ別に見ると、2025 年には予防セグメントが市場を支配しました。

治療用がんワクチン開発における免疫療法の併用の拡大が市場の成長を推進しています。

Merck & Co., Inc.、GSK plc、Serum Institute of India Pvt. Ltd.およびDendreon Pharmaceuticals LLC.は世界市場の主要プレーヤーです。

世界中で集団予防接種と製品承認に対する高い需要が、これらの製品の採用を促進すると予想されます。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 136

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。