放射線治療診断市場規模、シェア及び業界分析、放射性同位元素別(ルテチウム-177、 ラジウム-223、ヨウ素-131、その他)、用途別(神経内分泌腫瘍、前立腺癌、その他)、エンドユーザー別(病院・診療所、診断センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

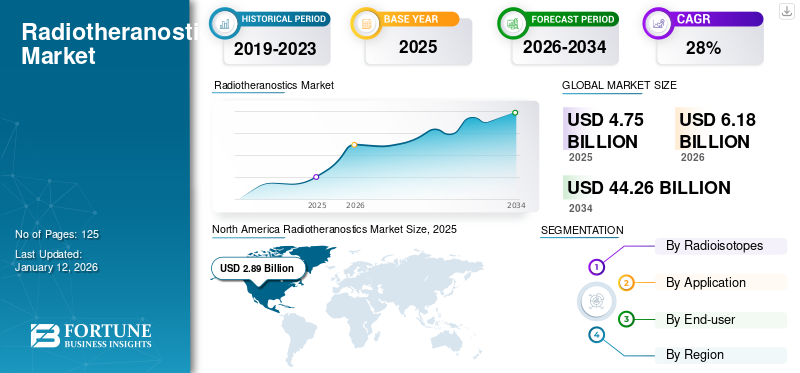

世界の放射線治療診断薬市場規模は、2025年に47億5,000万米ドルと評価された。市場は2026年の61億8,000万米ドルから2034年までに442億6,000万米ドルへ成長し、予測期間中に27.90%のCAGRを示すと予測されている。北米は2025年に60.80%の市場シェアで放射線治療診断薬市場を支配した。

放射線治療診断学とは、治療用放射性医薬品、あるいは診断用と治療用の放射性医薬品を組み合わせた製品を指し、疾患(特に様々な形態の癌)の診断と治療に使用できる。新規放射性医薬品の開発、画像診断技術の進歩、既存製品の広範な応用拡大に伴い、急速に台頭している。さらに、新規ラジオセラノスティクス薬剤の承認増加と官民による研究開発資金の拡大が、市場成長をさらに加速させている。

- 例えば2024年6月、クラリティ・ファーマシューティカルズはオーストラリア連邦政府の研究開発税制優遇プログラムから660万米ドルの研究開発税還付金を受領した。この資金は、標的銅セラノスティクス(TCT)プラットフォームを用いた、様々な癌適応症に対する多様な製品のさらなる開発を目的としています。

さらに、製薬企業は、より長い半減期と優れた治療効果を持つ治療用放射性同位元素の開発に注力しており、これが市場の成長機会を生み出す可能性が高いです。

ノバルティスAG、バイエルAGなどの主要製薬企業は、堅固な製品ポートフォリオと強力な研究プログラムを背景に、市場での地位強化に向け革新的治療法の開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のラジオセラノスティクス市場インサイト

日本では、高度な医療技術の普及と精密医療への関心の高まりを背景に、ラジオセラノスティクスへの注目が拡大しています。診断と治療を一体化するアプローチは、がん領域を中心に、より的確な疾患把握と個別化治療の実現に寄与しています。世界的に技術革新が進む中、日本の医療機関や関連産業にとっては、先端的なソリューションを導入し、治療効果の向上や医療サービスの質を高める重要な機会となっています。

グローバル放射線治療診断薬市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:47億5,000万米ドル

- 2026年市場規模:61億8,000万米ドル

- 2034年予測市場規模:442億6,000万米ドル

- CAGR:2026年~2034年 27.90%

市場シェア:

- 地域別:北米は2025年に60.80%のシェアで市場を支配した。この主導的地位は、がん罹患率の増加、先進的な診断施設による比較的高い診断・治療率、支援的な償還政策、およびがん治療への高い支出によって推進されている。

- 放射性同位体別:ルテチウム-177が支配的な市場シェアを占めた。その成長は、がん罹患率の上昇、放射線療法への需要増加、および腫瘍に直接標的療法を届け健康な組織への損傷を最小限に抑える能力によって促進されている。

主要国のハイライト:

- 日本:成長が最も著しいアジア太平洋地域の主要国として、日本市場はがん罹患率の上昇と、先進的な戦略・臨床研究・規制承認を推進する主要企業の拡大により牽引されている。これにより革新的治療法の普及が進んでいる。

- 米国:規制当局による多数の承認と、新たな製造施設の設立が市場を牽引しています。例えば、Clarity Pharmaceuticals は、ロチェスターにある最新鋭の施設で自社医薬品を製造するため、Nucleus RadioPharma と包括的サービス契約を締結しました。

- 中国:新規の診断薬および治療薬を市場に投入するための戦略的提携が成長を支えています。その代表的な例としては、ブルーアース・ダイアグノスティックス社が中国市場に前立腺癌の PET 診断用造影剤を供給するために、シノタウ製薬グループと提携したことが挙げられます。

- ヨーロッパ:主要企業による強力な研究開発イニシアチブにより、市場は発展しています。例えば、アリセウム・セラピューティクス社は、次世代の放射性医薬品パイプライン候補の研究開発を行うため、ベルリンに新しい研究所施設を開設しました。

市場動向

市場推進要因

がん罹患率の上昇が市場成長を促進

世界的にがん罹患率が大幅に増加していることが、市場に好影響を与えた最も重要な推進要因の一つである。生活習慣の変化や環境要因の増加が、こうした疾患の増加に寄与している。技術ががんとの闘いにおいて重要な役割を果たす中、がんなどの慢性疾患に対する標的治療法の需要が高まっている。

- 例えば、2024年10月に米国疾病予防管理センター(CDC)が発表したデータによると、アメリカ人の10人に6人が心臓病・脳卒中、がん、糖尿病などの慢性疾患を少なくとも1つ抱えて生活している。これらを含む慢性疾患は、アメリカにおける主要な死因および障害の原因となっている。

さらに、神経内分泌腫瘍、前立腺がん、乳がん、肺がんなどのがんの発生率が急激に増加しており、疾患負担の増大と患者・介護者への壊滅的な影響をもたらしています。したがって、患者に優れた治療選択肢を提供することは、正確かつ標的を絞った治療を実現する放射性リガンド療法などの製品に対する潜在的な需要につながります。

- 例えば、米国癌協会(American Cancer Society, Inc.)が発表したデータによると、前立腺癌は高齢男性に多く見られ、診断の約6割が65歳以上で発生している。一方で、40歳未満の男性では稀である。男性の初回診断の平均年齢は約67歳である。このように前立腺癌の影響を受ける脆弱な人口が非常に多いため、市場における製品需要が促進されている。

市場制約要因

治療用放射性医薬品の高いコストと限定的な償還が市場成長を阻害

治療用放射性医薬品に関連する高い開発コストは、完成品の価格を押し上げ、市場の普及と成長を抑制している。放射線医薬品の開発には、一連の臨床試験と承認プロセスからなる多額の研究開発費が伴う。これらの薬剤は専門的な製造工程や厳格な品質管理を必要とする場合が多く、その複雑さが総費用を増大させている。

さらに、放射性医薬品の製造には高度な技術と設備が必要であり、その維持には多額の費用がかかる。加えて、多くの放射性医薬品は半減期が短いため、現地生産または迅速な流通が必須となり、コストをさらに押し上げている。

- 例えばノバルティスAGによれば、LUTATHERAの米国における卸売取得価格(WAC)は1回投与量(200mCi±10%)あたり54,800米ドルである。患者は平均4回分の投与を必要とする。このような高額な製品コストは、経済的余裕の少ない層による採用を制限している。

さらに、革新的治療に対する保険適用範囲の制限も、放射線治療診断薬の普及を阻んでいます。多くの健康保険提供者は新規・革新的治療の保険適用に関して制限的な方針を採用しており、患者のアクセスを制限しているのです。

市場機会

新たな治療応用分野が将来の成長見通しに寄与

市場で活動する主要企業は、新たな適応症に向けた放射線治療薬の発売に向け数多くの研究開発イニシアチブを推進しており、市場における大幅な成長が見込まれています。放射性標識化合物の特異的性質を探求する研究が続く中、標的療法による治療効果向上が期待される乳がん、卵巣がん、大腸がんなど様々な悪性腫瘍への応用機会が拡大しています。これにより腫瘍の精密な位置特定が可能となり、治療用放射線をがん細胞に直接照射しつつ、周囲の正常組織への損傷を最小限に抑えることができる。

さらに、個別化医療への需要増加と分子イメージング技術の進歩により、患者ケアの個別化アプローチが可能となり、これらの製品需要をさらに牽引している。主要市場プレイヤーは研究能力を強化し、異なるがん種向けの製品ラインを拡充することで、予測期間中の市場成長を促進している。

- 例えば、2024年7月、アリセウム・セラピューティクス社は再発性膠芽腫患者を対象に、I-123標識PARP阻害剤「123I-ATT001」の第I相ヒト臨床試験を開始したと発表した。

市場の課題

放射性同位元素の不足と厳格な規制ガイドラインが市場成長の障壁に

市場は成長とアクセスを阻害する重大な課題に直面している。アクチニウム-225などの必須同位体の不足は、革新的治療法開発に必要な放射性医薬品の供給を制限している。さらに、新規放射性医薬品の承認を規制する厳格な規制環境が追加的な障壁となり、市場参入の遅延、開発費用の増加、供給量の減少を招くことが多い。これらの要因が相まって、必要とする患者への放射線治療診断薬の選択肢の進展とアクセスを複雑化する環境が生み出されている。

- 2024年6月、IBC Advanced Technologiesが発表したプレスリリースでは、アクチニウム-225(Ac-225)の世界的な供給不足が指摘され、これが臨床試験における同放射性同位体の供給に影響を与えていると報告された。

放射線治療診断薬市場の動向

放射線治療診断薬開発における人工知能(AI)と機械学習(ML)の活用

医薬品開発・創薬におけるAIの採用と活用の増加は、市場における顕著なトレンドの一つです。これらの製品開発におけるAIと機械学習(ML)の活用は、医療業界における変革的な潮流です。放射性医薬品を用いて治療と診断機能を組み合わせた放射線治療診断学は、膨大なデータセットを分析してパターンを特定し、治療計画を最適化し、患者の反応を予測するAIおよびML技術によって大幅に強化されています。

これらの高度なアルゴリズムは、画像データとゲノム情報・臨床情報の統合を促進し、患者の転帰を改善する個別化治療アプローチを可能にします。さらに、放射性医薬品とAI・MLの連携は、分子標的治療と機械学習アルゴリズムの分析力を組み合わせた強力なパートナーシップを形成します。この連携により放射性医薬品治療の精度が向上し、AIアルゴリズムが膨大なデータセットを効率的に解析することで、人間が見落としがちな微妙なパターンや異常を発見します。

- 例えば2024年11月、GEヘルスケアはDeepHealthと提携し、医療画像診断におけるAIの進化を推進しました。この協業は、画像診断の解釈と報告効率を向上させるSmartTechnologyソリューションの開発を目指し、臨床・業務ワークフローの改善を通じて患者ケアの質を高めることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19は市場に悪影響を及ぼしました。感染リスク、労働力・スタッフの不足、診断手続きの減少といった様々な問題が、2020年の市場拡大を阻害しました。さらに、この減少は主に、物流上の課題、サプライチェーンの混乱、および施設内で維持が困難な安全対策の導入に起因していました。加えて、ほとんどの国で実施された部分的・完全なロックダウンにより、病院への製品流通における主要なボトルネックであった放射性医薬品の航空輸送が制限されました。さらに、主要企業の主要放射性医薬品の売上と収益は2020年に減少しました。

しかし、2021年と2022年には、各国政府による規制緩和により市場は大幅な成長を記録した。2024年には市場は安定し、研究開発活動への投資増加、新製品の発売、主要企業の戦略的取り組みにより、予測期間中に急成長することが見込まれている。

セグメント分析

放射性同位体別

ルテチウム-177製品の堅調な販売がセグメントの優位性に寄与

放射性同位体別では、世界市場はルテチウム-177、ラジウム-223、ヨウ素-131、その他に分類される。

2024年、ルテチウム-177セグメントは世界放射線治療診断薬市場で59.4%の圧倒的シェアを占めた。このセグメントの成長は、がん罹患率の増加とがん治療における放射線療法の需要拡大に牽引されている。さらに、これらの放射性同位体はがん細胞に特異的に結合することで標的療法を可能にし、腫瘍に直接放射線を照射し、正常組織への損傷を最小限に抑える。加えて、主要企業によるLU-177の臨床研究と製品発売の増加が、市場における同セグメントの成長を促進すると予想される。

- • 例えば、2023年12月には、Lantheus Holdings, Inc.がPOINT Biopharma Global Inc.と共同で、転移性去勢抵抗性前立腺癌患者における177Lu-PNT2002の有効性と安全性を評価する第III相SPLASH試験の主要結果を発表した。

その他セグメントは市場で大きなシェアを占めており、慢性疾患治療向けの新規放射性同位元素の開発・導入を推進する、高い研究開発意欲と支出を有する主要企業の存在によって強化されている。

さらに、様々な放射性同位元素を用いた臨床研究の増加が、このセグメントの成長を促進すると予想される。

- 2023年11月、クラリティ・ファーマシューティカルズは、転移性去勢抵抗性前立腺癌患者を対象とした64Cu/67Cu-SAR-bisPSMAの第I/IIa相SECuRE試験において、コホート3の第1段階を完了した。

ラジウム-223およびヨウ素-131セグメントは、予測期間中に中程度のCAGRで成長すると予想される。がん治療向け新規放射性同位元素への需要増加により、これらの放射性同位元素の採用は減少傾向にある。したがって、これらのセグメントの成長率は鈍化すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

前立腺癌の有病率上昇が新製品需要を牽引、セグメント優位性を強化

用途別では、神経内分泌腫瘍、前立腺癌、その他に市場が区分される。

前立腺癌セグメントが世界市場を支配している。このセグメントの支配的シェアは、世界的な前立腺癌の有病率上昇により強化されており、標的を絞った精密治療のための製品需要を増加させている。本セグメントは予測期間中に28.84%のCAGR(年平均成長率)を示すと予測される。

- 例えば、グローバルがん観測所(Global Cancer Observatory)のGLOBOCAN 2022報告書によると、前立腺がんは2022年に約147万件の新規症例が診断され、4番目に多いがんである。前立腺がんに罹患する患者数が年々増加していることは、効果的な治療法の需要を高め、結果として世界の放射線治療診断薬市場の成長を促進している。

一方、神経内分泌腫瘍は市場で大きなシェアを占めています。神経内分泌腫瘍の有病率の上昇と標的療法への需要増加が、このセグメントの成長を後押ししています。2025年には28.8%の市場シェアを占める見込みです。

- 例えば、2022年9月にNeuroendocrine Cancer UKが発表したイングランドにおける神経内分泌癌の発生率・有病率報告書によると、1995年から2018年にかけてイングランドでの神経内分泌癌発生率は371.0%増加した。このような症例の急激な増加は、これらの製品に対する需要を高め、セグメントの成長を促進している。

その他セグメントは予測期間中に著しいCAGRで成長すると見込まれる。このセグメントの成長は、乳がん、肺がんなど様々ながん状態に対する放射線治療薬を導入するための主要プレイヤーによる研究開発活動の増加によって促進されている。

2025年1月、アリセウム・セラピューティクス社は米国FDAから治験薬申請(IND)の承認を取得し、小細胞肺癌(SCLC)またはメルケル細胞癌(MCC)患者を対象とした放射性標識ペプチド「225Ac-SSO110」の第I/II相臨床試験を開始した。

エンドユーザー別分析

高度な施設と熟練した専門家が病院・診療所セグメントを支配的地位に

エンドユーザー別では、市場は病院・診療所、診断センター、その他に細分化される。

2024年、病院・クリニックセグメントが市場の支配的シェアを占めました。放射線治療製品を用いたがん治療のための高度なインフラと熟練した専門家が存在することで、これらの環境における放射線治療薬の需要が促進され、市場のセグメント成長を後押ししています。このセグメントは2025年に68.4%の市場シェアを占めると予想されます。

さらに、主要企業と病院間の連携強化による各種疾患向け新規放射性医薬品研究が、市場における本セグメントの成長を促進する見込みです。

- 例えば、2021年2月には、Telix Pharmaceuticals Limitedが泌尿器腫瘍学向け新規治療診断用放射性医薬品開発を目的として、ドイツのハイデルベルク大学病院と提携しました。このような連携が市場における当該セグメントの成長を促進しています。

その他の異なるセグメントとして、がん研究機関および学術研究機関が挙げられ、これらは市場セグメントにおいて相当なシェアを占めている。これらのセグメントの成長は、がん研究プログラムや臨床研究の増加、ならびに新規放射性同位元素を用いた先進的放射線治療診断薬の開発に対する資金提供に起因している。

- 例えば2024年10月、英国がん研究機構ロンドン放射線研究センター・オブ・エクセレンス、キングス・カレッジ・ロンドン、UCLは、がん放射線治療に関する革新的研究の推進に向け2,290万米ドルの助成金を獲得した。このうち750万米ドルは英国がん研究機構からの資金である。

診断センターは予測期間中に26.19%の中程度のCAGRで成長すると見込まれる。しかし、診断目的の放射性医薬品が増加していることで診断症例数が増加し、放射線治療薬の需要が高まっている。

放射線治療診断学市場の地域別展望

地域別では、欧州、北米、アジア太平洋、その他の地域を対象に市場を分析しています。

北米

North America Radiotheranostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、22億1,000万米ドルの収益を生み出しました。2023年の地域市場規模は16億9,000万米ドルでした。この地域の成長は、がん罹患率の増加と、先進的な診断施設による比較的高い診断・治療率に起因しています。

さらに、償還政策の存在とがん治療への高額支出が地域の成長を後押ししている。加えて、戦略的取り組みや製品投入を行う主要プレイヤーが市場に存在することも、地域の成長を支えている。

- 例えば、2023年10月にはカナダ核研究所がITMアイソトープ・テクノロジーズと共同でアクチニウム-225(Ac-225)の生産に特化した企業「アクチニア(Actineer)」を設立した。

さらに、北米地域では米国が主導的地位を占めています。同国の大きなシェアは、主要市場プレイヤーの存在、規制承認の拡大、新規放射性医薬品生産のための製造施設の開設によるものです。米国市場は2025年に27億5000万米ドル規模に達すると予測されています。

- 2024年11月、Clarity Pharmaceuticals社はNucleus RadioPharma社と包括的サービス契約を締結しました。この契約により、Nucleus RadioPharma社は、米国ロチェスターにある最新鋭の新施設で67Cu-SAR-bisPSMA医薬品製造が可能となりました。

ヨーロッパ

ヨーロッパは、2025年に8億4000万米ドルと2番目に大きな市場規模を占め、予測期間中は27.48%という2番目に高いCAGR(年平均成長率)を示すと予想されています。がんの有病率の増加と、先進的な施設や取り組みを持つ主要企業の存在が、この地域の成長を推進しています。

さらに、同地域における放射線治療製品の認知向上プログラムの増加と規制当局の承認増加が市場成長を牽引している。

- 例えば、毎年11月は男性の前立腺がん啓発月間として世界的に認知され、活動が行われています。2024年11月には、ハンガリーとイタリアのEuropa Uomoメンバーが「Movember」キャンペーン期間中に検査プログラムを開始し、前立腺がんへの意識向上を図りました。こうした取り組みにより、がん治療における放射線治療診断薬の採用拡大が期待されます。

アジア太平洋地域

アジア太平洋地域は2025年に7億3000万米ドル規模で世界第3位の市場となる見込みです。2025年から2032年にかけて最も高いCAGRで成長すると予測されています。がん罹患率の上昇が同地域の成長要因です。主要企業は先進的な戦略、臨床試験、規制当局の承認を通じてグローバル市場での存在感を拡大している。

- 2023年11月、Telix Pharmaceuticals Limitedは、PSMA陽性の転移性去勢抵抗性前立腺癌(mCRPC)成人患者におけるTLX591(177Lu-rosopatamab tetraxetan)の評価を目的とした第III相ProstACT GLOBAL試験において、初回投与患者が確認されたと発表した。

その他の地域

その他の地域は2025年に0.28億米ドル規模で第4位の市場と見込まれています。この成長は、増加するがん症例に対処するため、核医学および放射性医薬品開発への注力が強まっていることに起因します。

- 例えば、Salehiyaが2024年に提供したデータによると、サウジアラビアには放射性医薬品製造と放射性同位体研究に特化した最先端の研究センターが存在する。さらに政府は、核医学を含む「サウジ・ビジョン2030」の目標達成を支援する新たな医薬品戦略を策定中である。こうした進展が2025年から2032年にかけての地域成長を牽引する見込みだ。

競争環境

主要業界プレイヤー

バイエルAGとノバルティスAGは、多様で堅牢な製品ポートフォリオにより最大の市場シェアを占めた

バイエルAGやノバルティスAGなどの市場プレイヤーは、製品ポートフォリオにゾフィゴ、ルタセラ、プルビクトなどの製品を有していることから、2024年に世界市場を支配しました。これらのプレイヤーは、市場シェアを拡大するために、新製品開発、合併・買収、パートナーシップなどの戦略の採用に注力しています。さらに、ランテウス、テリックス・ファーマシューティカルズ・リミテッド、クラリティ・ファーマシューティカルズ、ラジオファーム・セラノスティクス・リミテッドなどが市場における主要プレイヤーとして挙げられる。これらの新興企業は、革新的な放射線治療薬の発売に向けた研究開発(R&D)活動にますます積極的に取り組んでいる。

- 例えば、2024年1月にランテウス社はパースペクティブ・セラピューティクス社との戦略的合意を発表した。本合意により、ランテウス社は神経内分泌腫瘍治療向けに開発された臨床段階のアルファ療法「Pb212-VMT-⍺-NET」の独占的ライセンス取得オプションを獲得した。

主要放射線治療診断企業一覧

- バイエルAG (ドイツ)

- ノバルティスAG(スイス)

- ランテウス(米国)

- ジュビラント・ファルモバ・リミテッド(インド)

- クラリティ・ファーマシューティカルズ(オーストラリア)

- Telix Pharmaceuticals Limited (オーストラリア)

- Ariceum Therapeutics (ドイツ)

- Radiopharm Theranostics Limited (オーストラリア)

業界の主な動向

- 2024年10月:サノフィは、がん治療における標的アルファ療法のリーダーであるオラノ・メドと提携し、希少がん治療における両社の専門知識を活用し、次世代放射性リガンド療法の開発を加速させることに合意しました。

- 2024年6月:ランテウス社は、前立腺癌および乳癌治療における未充足医療ニーズに対応する臨床段階の放射線治療薬・放射線診断薬ペアである177Lu-DOTA-RM2および68Ga-DOTA-RM2について、ライフ・モレキュラー・イメージング社の全世界権利を取得した。

- 2024年1月:アリセウム・セラピューティクスは、再発性膠芽腫患者を対象とした123I-ATT001の第I相試験開始に向け、英国医薬品庁(MHRA)へ申請書を提出したことを発表した。

- 2023年7月:Telix Pharmaceuticals Limitedは、固形腫瘍患者を対象に、同社の開発中標的放射線療法TLX250とMerck KGaAのペポセルチブ(M3814)を併用する第I相試験において、最初の患者への投与が開始されたと発表した。

- 2022年12月:ノバルティスAGは、欧州委員会(EC)が転移性去勢抵抗性前立腺癌(mCRPC)治療のための標的放射性リガンド療法として、アンドロゲン遮断療法(ADT)との併用によるPluvicto(ルテチウム(177Lu)ビピボチドテトラクセタン)を承認したと発表した。

レポートのカバー範囲

本グローバル放射線治療診断薬市場調査レポートは、業界概要の提供と市場動向の分析に重点を置いています。市場に影響を与える推進要因、抑制要因、機会、課題、トレンドに関する市場分析を含みます。また、パイプライン分析や業界内の主要な進展を強調するとともに、市場における主要プレイヤーによる新製品の発売についても論じています。さらに、COVID-19パンデミックが業界に与えた影響を探り、この期間中の市場状況の概要を提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までの27.90%のCAGR |

|

セグメンテーション |

RadioSotopeによって

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2024年に36億2,000万米ドルであり、2032年までに27.76億米ドルに達すると予測されています。

2024年、北米市場は221億米ドルでした。

市場は、予測期間(2025-2032)に28.7%のCAGRを示すと予想されています。

放射性同位体セグメントに基づいて、Lutetium-177セグメントが市場をリードしています。

北米は、最大の市場シェアを保持することにより、2024年に市場を支配しました。

がんの堅牢な治療放射性医薬品パイプラインの堅調な有病率の増加などの寄与因子は、市場の成長を促進します。

この市場の重要な傾向は、放射線療法開発のための人工知能と機械学習の利用です。

Bayer AGとNovartis AGは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート