放射線医学における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別 (コンピュータービジョン/ディープラーニング、自然言語処理など)、モダリティ別 (CT スキャン、MRI、X 線、超音波、マンモグラフィーなど)、アプリケーション別 (スクリーニングと早期検出、診断と特性評価、定量化、モニタリング)およびフォローアップ、その他)、エンドユーザー別(病院および ASC、画像診断センター、学術研究機関、その他)、および地域予測、2026 ~ 2034 年

放射線科AI市場規模と将来展望

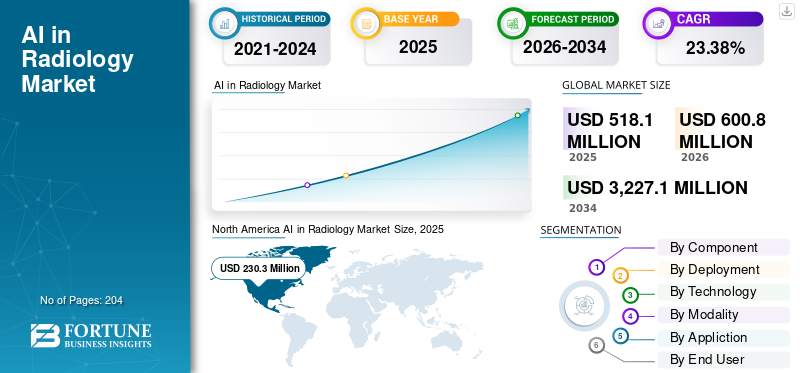

2025年の世界の放射線医学分野におけるAI市場規模は5億1,810万米ドルと評価された。同市場は、2026年の6億80万米ドルから2034年には32億2,710万米ドルへと成長し、予測期間中に年平均成長率(CAGR)23.38%を示すと見込まれている。2025年時点で、北米は44.45%の市場シェアを占め、放射線医学分野におけるAI市場を牽引した。

放射線医学における AI には、主にコンピューター ビジョン/ディープ ラーニング、そして最近では自然言語処理を通じて人工知能を採用し、標準的な臨床現場で医療画像と放射線医学情報を分析することが含まれます。重要な所見の検出と優先順位付けを強化し、一貫した病変の分割と測定を促進し、構造化された文書化とフォローアップの提案を通じて報告を迅速化することにより、放射線科医を支援します。この市場を形成する要因には、CT、X線、MRI、超音波、およびマンモグラフィーにおける画像処理量の増加、継続的な放射線科医不足による所要時間の増加、腫瘍学、心臓病学、および神経学の分野における一貫した測定に対するニーズの高まりが含まれます。

Siemens Healthineers、Koninklijke Philips N.V.、Canon Medical、Fujifilm などの大手企業は、統合されたソフトウェア フレームワークを通じて AI 主導のイメージング プロセスを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線医学におけるAI市場の主なポイント

- 2025年の市場規模:5億1,810万米ドル

- 2026年の市場規模:6億80万米ドル

- 2034年の予測市場規模:32億2,710万米ドル

- CAGR:2026年~2034年に23.38%

- 北米は2025年に44.45%のシェアを占め、放射線診断向けAI市場を主導しました。

- サービスセグメントは予測期間中に20.04%のCAGRで成長すると予想されています。

- クラウドベースセグメントは予測期間中に28.97%のCAGRで成長すると予想されています。

北米

北米は引き続き最大の地域市場であり、2025年の市場規模は2億3,030万米ドルに達しました。

欧州

欧州は22.40%のCAGRで成長し、2026年までに1億4,300万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2026年までに1億3,280万米ドルに達し、第3位の地域市場としての地位をさらに強化すると予想されています。

米国

市場規模は2026年に2億3,860万米ドルに達し、世界売上高の約39.7%を占めると推定されています。

日本

市場規模は2026年に2,810万米ドルに達し、世界売上高の約4.7%を占めると推定されています。

続きを読む

放射線科における AI 市場動向

AI と PACS/RIS およびクラウド プラットフォームの統合により、スケーラブルな導入が可能になることが重要なトレンドです

プロバイダーは AI が独立したツールとしてではなく、現在の放射線科ワークフロー内で機能することを好むため、AI と PACS/RIS およびクラウド プラットフォームの融合は、明確な市場トレンドを確立しています。 AI を PACS/RIS に統合し、クラウドを通じて提供することで、病院は一度導入すれば、ローカルでセットアップを繰り返す必要がなく、さまざまな場所、モダリティ、アプリケーションにわたってその使用を拡張できます。さらに、クラウドネイティブな統合により、モデル、監視、ガバナンスの一元的な更新が容易になり、IT の負担が軽減され、結果の一貫性が高まります。これは、画像処理量が増加し、システムがトリアージ、定量化、レポート支援のための新しいアルゴリズムをより迅速に展開する必要があるため、特に重要です。これらの要因が放射線科における世界的な AI 市場の成長を支えています。

- たとえば、2026 年 1 月、コニカミノルタ ヘルスケアと deepc は、Exa プラットフォームに AI を導入するためのパートナーシップを発表し、deepc の放射線科 AI オペレーティング システムとコニカ ミノルタのプラットフォーム間の接続を可能にしました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する画像処理量の急速な増加と放射線科医の不足

画像処理量の急速な増加により、放射線科は品質と所要時間を維持しながら、毎日より多くの検査を読影する必要に迫られています。同時に、放射線科医の不足により需要と供給のギャップが拡大し、その結果、受注残が増加し、燃え尽き症候群のリスクが増大しています。この相乗効果により、重大なケースに優先順位を付け、評価を自動化し、文書を標準化できるため、AI 導入の経済的魅力は大きくなり、チームは対応する人員の増加を伴わずに増加した作業負荷を管理できるようになります。急性期と慢性期の両方で画像処理の需要が高まる中、医療システムは標準的なワークフローにシームレスに適合し、手動プロセスを最小限に抑える AI をより重視しています。労働力を重視する組織は、人材不足と画像処理需要の増大が放射線医学への脅威となっていると強調し、効率化ツールの必要性を強調しています。これらすべての要因が累積的に世界市場の成長を推進します。

- たとえば、2025 年 12 月、Aidoc は、実証済みの臨床的および財務上の利益を受けて WellSpan Health が Aidoc aiOS を全社に拡大すると発表しました。その中で、今日の医師不足の中で放射線科医を増強する重要性を明確に指摘し、ボトルネックを軽減し所要時間を短縮するための大量使用を挙げました。

市場の抑制

データプライバシーと相互運用性への懸念が市場の成長を妨げる

ほとんどのソリューションでは、機密性の高い DICOM 画像と結果を PACS/RIS/EHR およびクラウド スタック間で移動する必要があり、弱いリンクがあると侵害リスクとコンプライアンスの危険が増大するため、データ プライバシーと相互運用性の問題が市場を抑制する可能性があります。いつデータガバナンスが不明瞭であるか、サイト間でセキュリティ管理が一貫していない場合、プロバイダーは規制や評判のリスクを回避するために AI の展開を遅らせるか制限します。相互運用性も同様に実際的な障害となります。 AI 出力を PACS ビューアや構造化レポートに確実に書き戻すことができない場合、放射線科医は余分なクリックと手動での転写を行うことになり、ROI と採用率が低下します。これらのギャップにより、特にハイブリッド環境の場合、統合コストが増加し、検証のタイムラインが延長され、マルチサイトのスケーリングが困難になります。その結果、購入者は多くの場合、強力なセキュリティ体制と標準ベースの統合を備えたベンダーを優先する一方、システムが断片化されている場合には広範な導入が遅れます。これにより、市場の成長がある程度制限されることになります。

- たとえば、欧州医療データスペース (EHDS) 規制は 2025 年 3 月 5 日に正式に発行され、2025 年 3 月 26 日に発効し、電子医療データの安全な交換と相互運用可能な処理に関するより厳しい期待を伴う移行段階の始まりを示しました。

市場機会

市場成長の機会を提供するために大手クラウドおよびヘルスケア企業とパートナーシップによる投資が増加

ハイパースケール クラウド企業や大手ヘルスケア IT ベンダーからの資金提供の増加により、通常導入の妨げとなるデータ移行、大規模な画像ストレージ、セキュリティ/コンプライアンス問題、PACS/RIS とのワークフロー統合などの障害が軽減されるため、放射線科 AI に大きな市場潜在力が生まれています。医療品質のイメージング サービスとリファレンス アーキテクチャを組み込んだクラウド プラットフォームにより、AI ベンダーは大規模なオンプレミス インフラストラクチャを必要とせずに、マルチサイト ネットワーク全体にアルゴリズムをより迅速に実装できます。また、コラボレーションにより AI とエンタープライズ イメージング プラットフォームの統合が促進され、調達スケジュールが短縮され、医療システムの拡張性が向上します。この傾向は、アルゴリズムの範囲の拡大、継続的なモデルの機能強化、集中的な監視/ガバナンス、つまり企業の展開に不可欠な条件を促進します。その結果、エコシステムは統合 AI を備えたクラウドネイティブのエンタープライズ イメージングに移行しており、より大きな契約額とより迅速な地理的成長を可能にしています。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2024 年 11 月に、Intelerad とアマゾン ウェブ サービス (AWS) は、統合されたクラウドネイティブなサービスを提供するための戦略的提携の拡大を発表しました。医療画像処理AWS HealthImaging を使用したインフラストラクチャ。

市場の課題

小規模病院における多額の導入費用と IT インフラストラクチャの必要性が大きな障害となる

放射線科 AI には通常、PACS/RIS の統合、安全なストレージ、信頼性の高いネットワーク帯域幅、臨床現場でアルゴリズムを迅速に実行するためのコンピューティング能力が必要であるため、小規模病院にとっては、多額の導入費用と IT インフラストラクチャの需要が真の障害となります。また、地方や地域の多くの拠点には専門の画像処理 IT チームが存在しないため、導入は単なる単純なソフトウェアのインストールではなく、複雑なプロセス (インターフェイス、検証、サイバーセキュリティ評価、臨床医のトレーニング) になります。特にスキャナの機能強化や基本的な IT アップデートにすでに資金が割り当てられている場合、これらの初期費用により購入の選択が先送りされる可能性があります。インフラストラクチャが不十分であると、AI パフォーマンスの長期的な維持 (更新、監視、データ管理) がさらに複雑になり、認識されるリスクと全体的な所有コストが増加します。そのため、小規模な病院では、組織全体に AI を拡張するのではなく、AI の導入を 1 つまたは 2 つの高収益のユースケースに限定することがよくあります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 6 月に公開された記事によると、地方の医療センターは、計算コストとリソース要件が高いため、高度な AI 導入から取り残されることがよくあります。

セグメンテーション分析

コンポーネント別

ソフトウェア分野の成長を促進するための病院からの需要の増加

コンポーネントに基づいて、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、2025 年に放射線科における AI 市場で最大の世界シェアを獲得しました。これは、病院や画像ネットワークが人員を比例的に増やすことなくモダリティやサイト全体に拡張できるため、ソフトウェア サブスクリプションを好む一方、ベンダーが同じプラットフォームを通じて頻繁なモデル更新、新しいモジュール、パフォーマンス監視を提供できることから観察されています。さらに、運営会社間のコラボレーションの増加もセグメントの成長を支えました。

- たとえば、2025 年 3 月に、RamSoft と CARPL.ai は、CARPL の 150 以上の AI アプリケーションを RamSoft の PowerServer および OmegaAI RIS/PACS プラットフォームに統合し、放射線科医が PACS 環境内で AI ツールに直接アクセスして導入できるようにすると発表しました。

サービス部門は、予測期間中に 20.04% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

小規模病院での多数の導入がオンプレミス部門の優位性を支えた

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

オンプレミス部門は、2025 年に放射線科 AI 市場で最大の世界シェアを獲得しました。これは、病院がデータ管理、サイバーセキュリティ評価、臨床リスク軽減のために、フィードを外部に送信するのではなく、ネットワーク内で放射線科データを維持するためのオンプレミス システムを好むためです。さらに、統合が容易になり、多くのソリューションが現在のインフラストラクチャとシームレスに連携するように調整されているため、IT の変更が最小限に抑えられ、稼働時間がより管理しやすくなります。さらに、このセグメントは2026年には39.4%のシェアを獲得する予定です。

- たとえば、2025 年 11 月に、RapidAI は、Rapid Aortic の米国 FDA 認可を発表し、Rapid Edge Cloud への統合に注目しました。Rapid Edge Cloud は、中断時に継続的なサービスを確保するためのオンプレミス機能を備えたクラウド プラットフォームと説明されています。

クラウドベースのセグメントは、予測期間中に 28.97% の CAGR で増加すると予想されます。

テクノロジー別

コンピュータービジョン/ディープラーニング分野の成長を促進するコンピュータービジョンテクノロジーの利点

テクノロジーの観点から市場は次のように分けられます。自然言語処理、コンピュータービジョン/ディープラーニングなど。

コンピューター ビジョン/ディープ ラーニングのセグメントは、2025 年の世界市場を支配しました。これらのモデルは、日常の読書ワークフローで大規模に使用されるトリアージ、優先順位付け、標準化された解釈を可能にすることで、即時の運用 ROI を実現します。深層学習は、複雑な視覚パターン (微妙な出血、塞栓、結節、骨折) に対しても最適なパフォーマンスを発揮します。したがって、病院は通常、テキスト中心のユースケースに拡張する前に、CV ベースのアルゴリズムで AI の取り組みを開始します。さらに、このセグメントは2026年には77.7%のシェアを獲得する予定です。

- たとえば、Aidoc は 2026 年 1 月に、複数の急性 CT 適応症を単一のワークフローに統合する、CARE 基盤モデルを活用した包括的な AI トリアージ ソリューションに対する米国 FDA の認可を発表しました。

自然言語処理セグメントは、予測期間中に 31.42% の CAGR で増加すると予想されます。

モダリティ別

CT スキャンセグメントの成長を促進するための大規模な調査ボリュームの生成

モダリティの観点から見ると、市場は CT スキャン、MRI、X 線、超音波、マンモグラフィーなどに分かれています。

CT スキャン セグメントは、2025 年に世界市場で最高のシェアを獲得しました。CT スキャンは、脳卒中、頭部外傷、肺塞栓症、大動脈疾患、救急腫瘍学などの急性かつ一か八かの症状に対する主力治療法であり、分が重要であり、AI 主導のトリアージ/測定により臨床的および運用上の ROI が即座に得られます。 CT はまた、ED や入院患者の環境で大量の検査量を生成し、わずかな効率向上でも妥当なスループット向上につなげます。さらに、運営会社による新製品の発売もセグメントの成長を支えました。さらに、このセグメントは2026年には32.0%のシェアを獲得する予定です。

- たとえば、2025 年 11 月、RapidAI は、頭部 CT 比較および CT ベースの脳卒中/大動脈ワークフローをサポートするモジュールを含む、Rapid Enterprise Platform を拡張して、5 つの新たな米国 FDA 認可を獲得したと発表しました。

マンモグラフィー部門は、予測期間中に 27.41% の CAGR で増加すると予想されます。

用途別

診断と特性評価での多用によりセグメントの成長を促進

アプリケーションに基づいて、市場はスクリーニングと早期発見、診断と特性評価、定量化、モニタリングとフォローアップなどに分割されます。

診断および特性評価セグメントは、2025 年に世界市場で最高のシェアを獲得しました。放射線科医は CT/X 線/MRI 全体で所見の特定、病変の特性評価、次のステップの決定にほとんどの時間を費やすため、アプリケーションは日常の最大の臨床作業負荷に対応します。さらに、診断 AI は入院患者と外来患者の画像処理全体で継続的に使用されるため、企業のサブスクリプションを正当化することが容易になります。特性評価ツールは、リスクの層別化とフォローアップの推奨事項をサポートすることで下流コストも削減し、ケア経路の標準化を改善します。さらに、この部門は2026年には33.9%のシェアを獲得する予定です。

- たとえば、2026 年 2 月、RevealDx は、放射線科医がより情報に基づいたフォローアップの推奨を行うのに役立つ、肺結節の特性評価に特化して設計された AI ツールである RevealAI-Lung の米国 FDA 認可を発表しました。

定量化セグメントは、予測期間中に 24.63% の CAGR で上昇すると予想されます。

エンドユーザー別

病院および ASC による高い利用率がセグメントのリーダー的地位をサポート

エンドユーザーに基づいて、市場は病院とASC、画像診断センター、学術研究機関などに分類されます。

2025 年には、病院および ASC セグメントは世界市場で主導的な地位を保持しました。これらは、AI トリアージと意思決定サポートが即時の臨床的価値と測定可能な運用 ROI を提供する、高精度の画像処理ボリューム (ED、脳卒中、外傷、PE) の最大のシェアを制御します。さらに、病院は複数年のエンタープライズ画像処理契約の一部として AI を購入することが多く、取引規模と経常収益が増加します。 ASC は、外来患者の画像処理能力を拡大し、標準化された品質でより迅速な所要時間を求めているため、利益を得ることができます。さらに、このセグメントは2026年には61.9%のシェアを獲得する予定です。

- たとえば、2025 年 10 月にフィリップスは、Philips AI Manager がノルウェーの 4 つの地域保健当局すべてで全国的に利用可能になり、全国の病院がスケーラブルな AI ソリューションを臨床現場に統合できるようになったと発表しました。

さらに、画像診断センターセグメントは、予測期間中に27.18%の成長率を示すと予測されています。

放射線科市場の地域別展望における AI

地理的に、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分割されます。

北米

[YXLZXjpNbD]

北米は市場リーダーとして浮上し、2024 年には 2 億 500 万米ドルの評価額を記録し、2025 年には 2 億 3,030 万米ドルを占めて優勢になりました。この持続的な優位性は、ED および慢性期治療における大量の画像処理、強力な償還/品質重視の経路、成熟したクラウドとサービスによって推進されています。サイバーセキュリティ地域全体のインフラ。

放射線科市場における米国の AI

米国は北米市場を独占しており、分析的には 2026 年の市場規模は約 2 億 3,860 万ドルと概算でき、世界市場の約 39.7% を占めます。

ヨーロッパ

ヨーロッパは安定した成長軌道をたどり、予測期間中に22.40%のCAGRを記録し、2026年までに市場規模が1億4,300万米ドルに達すると予想されています。人口検査プログラムの増加、バックログの削減と効率の向上への注力、標準ベースの相互運用性の重視が、この地域の市場拡大を加速する重要な要素です。

英国の放射線科市場における AI

英国市場は 2026 年に約 3,210 万米ドルに達すると推定されており、これは世界収益の約 5.3% に相当します。

ドイツの放射線科市場における AI

ドイツの市場規模は、2026 年に約 4,000 万ドルに達すると予測されており、これは世界売上高の約 6.7% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 1 億 3,280 万米ドルに達すると予測されており、第 3 位の地域市場としての地位が強化されています。画像処理能力の急速な拡大と、成長する民間病院および画像処理チェーンネットワークが、この地域全体の主要な成長促進剤として機能すると期待されています。

放射線科市場における日本のAI

日本市場は2026年に約2,810万米ドルと推定され、世界の収益の約4.7%を占める。

放射線科市場における中国 AI

中国市場は、2026 年に約 3,290 万米ドルの収益に達すると予測されており、これは世界売上の約 5.5% に相当します。

インドの放射線科市場における AI

インド市場は 2026 年に約 2,160 万米ドルと推定され、世界収益の約 3.6% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ市場は、予測期間中に緩やかな成長率を示すと予想されます。ラテンアメリカ市場は、2026 年までに 3,580 万米ドルに達すると予想されます。中東およびアフリカの GCC 市場は、2026 年までに評価額 1,040 万米ドルに達すると予想されます。

南アフリカの放射線科市場における AI

南アフリカ市場は、2026 年に約 66 億米ドルに達すると予測されており、世界市場の収益の約 1.1% に相当します。

競争環境

主要な業界プレーヤー

企業は市場シェアを強化するためにプラットフォーム主導の戦略と AI の導入を重視

放射線医学における世界の AI 市場は、GE ヘルスケア、シーメンス ヘルスニアーズ、コニンクライケ フィリップス N.V.、キヤノン メディカル、富士フイルムなどの大手イメージングおよびインフォマティクス企業が主導する半統合構造を示しています。大手企業はプラットフォーム主導の戦略を通じて立場を強化し、PACS/RIS やエンタープライズ イメージング スタックに AI を直接組み込んで、マルチサイト展開や定期的なサブスクリプションを可能にしています。

その他の重要なプレーヤーには、Aidoc、Viz.ai、RapidAI、Lunit、Qure.ai、Annalise.ai、Rad AI などが含まれます。これらの企業は、市場での存在感を拡大するために、新製品の発売やパートナーシップにますます注力しています。

- たとえば、2025 年 10 月、RSNA Ventures は Rad AI との戦略的パートナーシップを発表し、RSNA の査読済みの知識を Rad AI のプラットフォームを通じて放射線科医のワークフローに直接提供しました。

プロファイルされた放射線科企業の主要な AI のリスト

- シーメンス ヘルスニアーズ AG(ドイツ)

- ゼネラル・エレクトリック社(私たち。)

- Koninklijke Philips N.V. (オランダ)

- アイドック(イスラエル)

- Rad AI(米国)

- 株式会社アイ (私たち。)

- ああ。 (私たち。)

- iSchemaView, Inc. (RapidAI) (米国)

- ai Technologies Private Limited (インド)

- deepc GmbH (ドイツ)

- Lunit Inc.(韓国)

主要な産業の発展

- 2026 年 2 月:GE ヘルスケアは、外傷治療と緊急事態への備えのために AI を活用した超音波を推進するために、BARDA との 3,500 万ドルの拡張を発表しました。

- 2026 年 1 月:ブリストル マイヤーズ スクイブ社は、AI による肺がんの早期発見を推進するために Microsoft と提携し、FDA の認可を受けた放射線学 AI アルゴリズムを Microsoft の Precision Imaging Network 経由で導入しました。

- 2025 年 11 月:GE ヘルスケアは、AI/ワークフロー オーケストレーションおよび SaaS イメージング ソフトウェアを使用した、クラウド ファーストの AI 対応エンタープライズ イメージング エコシステムの構築を目的として、Intelerad を 23 億ドルで買収する契約を発表しました。

- 2025 年 11 月:Siemens Healthineers は、画像処理をサポートし、ワークフローと人員配置のプレッシャーに対処するために役立つ、新しい AI 対応放射線学サービス (AI 対応サービスおよび関連サービス) を発表しました。

- 2025 年 11 月:a2z Radiology AI は、緊急所見にフラグを立てて優先順位を付ける腹部骨盤 CT 用の複数条件トリアージ ツールである a2z-Unified-Triage の FDA 認可を取得しました。

レポートの範囲

放射線医学における世界的なAI市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併、買収について概説します。世界市場予測レポートはさらに、市場シェアと主要なアクティブ参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 23.38% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、モダリティ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| モダリティ別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5 億 1,810 万米ドルで、2034 年までに 32 億 2,710 万米ドルに達すると予測されています。

2025 年の市場価値は 2 億 3,030 万米ドルでした。

市場は、2026年から2034年の予測期間中に23.38%のCAGRを示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが2025年の市場をリードしました。

画像処理量の急速な増加、放射線科医の不足、AI トリアージおよび効率化ツールに対する需要の増加が、主に市場拡大を推進する重要な要因です。

Siemens Healthineers AG、Koninklijke Philips N.V.、Aidoc、Rad AI は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 204

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。