ウェアラブル医療機器市場規模、シェア及び業界分析:製品別(診断・モニタリング機器{フィットネスバンド、スマートウォッチ、スマート衣類、その他}及び治療機器{ウェアラブル除細動器、薬剤送達デバイス、疼痛管理デバイス、補聴器、その他})、 用途別(遠隔患者モニタリング・在宅医療、スポーツ・フィットネス)、グレード別(民生用グレード、臨床用グレード)、流通チャネル別(小売薬局、オンライン流通、ハイパーマーケットその他)、地域別予測、2026-2034年

主要市場インサイト

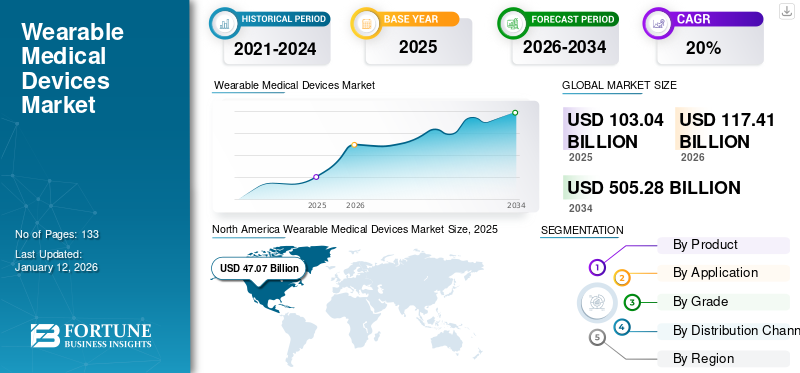

世界のウェアラブル医療機器市場規模は2025年に1,030億4,000万米ドルと評価された。市場は2026年の1,174億1,000万米ドルから2034年までに5,052億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)20%を示すと予測されている。北米は2025年に45.70%の市場シェアを占め、世界のウェアラブル医療機器市場を支配した。

医療分野におけるウェアラブル機器は、活動量計やスマートウォッチなど、顧客が装着可能な医療機器を指します。これらは特に、ユーザーの健康状態やフィットネスに関するリアルタイムデータを監視・収集するために設計されています。mHealth Intelligenceが2023年に発表した記事によると、米国の成人の約40%が医療関連のアプリケーションを利用しており、35%がウェアラブル医療機器を活用しています。

ウェアラブルデバイスの技術進歩と健康増進への需要拡大を受け、Fitbit、生体センサー、補聴器など、より多くのスマートデバイス開発が市場プレイヤー間で進められています。さらに、慢性疾患や生活習慣病の増加は、予測期間中のウェアラブル医療機器販売を牽引する主要要因の一つと見込まれています。

- 例えば、2023年6月に健康指標評価研究所(IHME)が発表したデータによると、世界中で5億人以上が糖尿病を患っており、この数は今後30年間で13億人に達すると予測されています。

COVID-19パンデミックの発生は、市場全体にプラスの影響を与えました。この期間中、診断機器メーカーは、一般市民の間でウェアラブル医療機器に対する強い需要があったため、収益が大幅に増加したと報告しています。これらの機器は、COVID-19の症状を自己監視するために利用されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェアラブル医療機器市場の主なポイント

- 2025年の市場規模:1,030億4,000万米ドル

- 2026年の市場規模:1,174億1,000万米ドル

- 2034年の予測市場規模:5,052億8,000万米ドル

- CAGR:2026年~2034年で20%

- 北米は2025年に45.70%のシェアで市場を支配しました。

- 診断・監視機器セグメントは33.76%を占めると予測されています。 2026年には、消費者向けセグメントが29.08%のシェアを占めると予測されています。

- 消費者向けセグメントは、2026年には29.08%のシェアを占めると予測されています。

北米

北米は、470億7000万米ドル、45.70%のシェアで市場をリードしました。 2025年。

ヨーロッパ

ヨーロッパは2025年に298億3000万米ドルに達し、市場シェアは29.00%でした。

アジア太平洋

アジア太平洋は2025年に169億9000万米ドルを記録し、市場シェアは16.50%でした。

米国

市場は2026年までに387億8000万米ドルに達すると予測されています。

日本

市場規模は2026年までに49億7000万米ドルに達すると予測されています。

続きを読む

日本のウェアラブル医療機器市場インサイト

日本では、高齢化の進展とヘルスケア分野のデジタル化が加速する中、ウェアラブル医療機器への需要が急速に高まっています。日常的な健康モニタリング、リモート診療、予防医療の強化など、多様な用途に対応する先端デバイスの導入が進んでいます。グローバル市場が進化する中、日本の医療・テクノロジー企業にとっては、精度の高いセンサー技術や使いやすさを追求したソリューションを取り入れ、医療の質向上と効率化を推進する大きな機会となっています。

ウェアラブル医療機器市場の動向

一般層における健康意識の高まり

一般層において、健康とウェルビーイングを優先する意識が高まっています。スマートウォッチやフィットネスバンドなどの医療用ウェアラブル機器は、その汎用性と利便性から一般層に普及しつつある。

- 例えば、Watch Facesが発表した2023年データによると、世界中で約12億人のユーザーがスマートウォッチを所有していると報告されている。

主要市場プレイヤーは現在、顧客の増大するニーズに応えるため、先進的なウェアラブルデバイスの市場投入に注力している。

- 例えば2024年2月、サムスンはフィリピン市場での存在感強化を目的に、アルミフレーム採用の新フィットネスバンドを発表した。

さらに2020年5月には、Koninklijke Philips N.V.がBiosensor BX100を病院におけるCOVID-19患者モニタリングに使用する許可を米国FDAおよびCEから取得しました。このバイオセンサーは、病院内の複数の病室にまたがる患者モニタリングを可能にする拡張可能なハブと統合するよう特別に設計された使い捨て型ウェアラブルパッチです。本製品は既存の臨床ワークフローに組み込み、モバイル端末での閲覧や通知機能も提供可能です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェアラブル医療機器市場の成長要因

慢性疾患の増加が市場成長を促進

患者の座りがちな生活習慣により、高血圧や糖尿病などの慢性疾患の有病率が上昇しており、医療システムにさらなる財政的負担を強いています。こうした慢性疾患の増加は、患者集団におけるタイムリーかつ定期的な診断の提供への注目をさらに高めています。

さらに、政府機関や医療機関は、様々なキャンペーンや啓発プログラムを通じて定期診断を積極的に推進しています。こうした取り組みにより、一般市民の間でバイタルサインを診断・モニタリングする製品や機器への認知度が高まっています。

前述の要因に加え、市場プレイヤーによる心拍数、SpO2、血糖値を測定するバイタルサインモニタリング機器の導入が相まって、一般市民や患者層におけるこれらの機器への需要が大幅に増加しています。

- 例えば、2024年5月にはFitbit, Inc.が、交換可能なストラップと16時間のバッテリー寿命を備えた子供向けスマートウォッチ「Fitbit ACE LTE」を発売した。このように、スマートウォッチやフィットネスバンドなど、製品発表の増加は、採用を促進し、それによってウェアラブル医療機器市場の成長を急増させる可能性が高い。

抑制要因

ウェアラブルデバイスの維持コストの高さが普及を制限する可能性

ウェアラブルデバイスの技術は大きく進歩し、一般層での普及を促進している。しかし、これらのデバイスの維持管理に伴う高コストが市場での普及を制限すると予想される。チップ、センサー、バッテリー、その他の付属品の定期的な交換は、一般層における総コストを増加させる。これらの要因に加え、これらのデバイスに対する償還政策が限定的であることが、先進国と新興国双方における普及の制限に寄与している。

ウェアラブル医療機器市場のセグメント分析

製品別分析

世界的な慢性疾患の増加が診断・患者モニタリング機器の利用を促進

製品別では、市場は診断・モニタリング機器と治療機器に二分される。

2024年、診断・モニタリング機器セグメントが世界のウェアラブル医療機器市場シェアを支配しました。糖尿病や心臓疾患などの慢性疾患の増加傾向は、主要プレイヤーが診断と患者モニタリングのための新たな先進製品を導入する動きをさらに加速させており、これがセグメント成長を支えています。これに加え、人口の可処分所得の増加も、市場におけるこのセグメントの成長をさらに後押しする可能性が高いです。

- 例えば、2023年版世界心臓報告書によれば、世界中で5億人以上が心血管疾患の影響を受けていると報告されています。

一方、治療用デバイス分野は予測期間中に著しい成長が見込まれる。この成長は、使いやすさ、正確な投与、同時多機能性といったこれらのデバイスが提供する明確な利点によるものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

新世代ウェアラブルデバイスの登場がスポーツ・フィットネス分野での利用拡大を促進

用途別では、市場は遠隔患者モニタリング&在宅医療、スポーツ&フィットネスに分類される。

2024年にはスポーツ&フィットネス分野が市場を牽引しました。この成長は、スポーツやフィットネス活動に使用されるこれらのウェアラブル医療機器に関連する特定の利点(心拍数の効率的かつ容易な追跡など)に対する認識の高まりによるものであり、その結果、一般人口におけるこれらの機器の採用が増加しています。これに加え、スポーツ・フィットネス活動への嗜好の変化が進んでいることから、主要プレイヤーは市場に先進的な製品を投入することに注力しており、これが市場における当該セグメントの成長に寄与している。

- 例えば2024年5月、サムスンはAI搭載健康追跡機能などの先進的特徴を備えた「Samsung Galaxy Watch 7」シリーズの発売を発表し、市場におけるグローバルプレゼンス強化を目指した。このように先進的ウェアラブルデバイスの発売増加は、市場におけるこれらの製品の採用拡大を支えると見込まれる。

一方、遠隔患者モニタリング&在宅医療セグメントは2023年に第2位のシェアを占めました。先進国・新興国双方における高齢人口の増加と、高齢患者における慢性疾患の有病率上昇が相まって、予測期間中にこのセグメントの成長が急拡大すると見込まれています。

グレード別分析

消費者向けグレードセグメントが市場を支配、製品採用拡大が要因

グレード別では、市場はコンシューマーグレードと臨床グレードに分類される。

コンシューマーグレードセグメントは2024年に最大の市場シェアを占めた。この成長は、フィットネスバンド、スマートウォッチ、スマート衣類などの需要増加により、市場での採用が拡大していることなどが挙げられる。これに加え、ウェアラブル医療機器市場では、主要プレイヤーが製品発売、提携、合併に注力して存在感を強化していることから、このセグメントの市場成長を支える可能性が高い。

- 例えば、2024年4月には、Lavaが市場でのブランド認知度向上を目的として、AMOLEDディスプレイや健康モニタリングセンサーなどの優れた機能を備えたスマートウォッチ「Lava ProWatch Zn」を発売しました。

一方、臨床グレードセグメントは予測期間中に最も高いCAGRで成長すると見込まれる。この成長は、規制承認への注目度が高まっていることに起因し、臨床グレードウェアラブル市場における製品発売数が増加しているためである。

流通チャネル別分析

自己診断機器の高需要により小売薬局セグメントが主導

流通チャネル別では、ウェアラブル医療機器市場は小売薬局、オンライン流通、ハイパーマーケット及びその他に区分される。

小売薬局セグメントは2024年に世界市場で圧倒的なシェアを占め、予測期間中はより高いCAGRを記録する見込みです。このセグメント優位性は、人口における自己管理型・非侵襲的モニタリング・診断機器への需要増加に起因します。新興国における小売チャネルへの市場プレイヤーの強い注力が、セグメント成長をさらに牽引しています。

オンライン流通セグメントは、大都市圏の顧客がウェアラブル機器購入にECプラットフォームへ移行する傾向が強まっていることから、予測期間中に著しいCAGRを記録すると予想される。

地域別インサイト

地域別では、ウェアラブル医療機器市場は欧州、北米、アジア太平洋、その他の地域に区分される。

North America Wearable Medical Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に418億9,000万米ドルと最大規模を占めた。この成長は、適切な償還政策、先進技術への一人当たり支出の高さ、さらに米国市場における革新的ウェアラブルデバイスの導入に市場関係者が継続的に注力していることなどが要因である。これに加え、確立された診断インフラと、同地域のエンドユーザーによる技術的に先進的な製品の強い採用が市場成長に寄与している。

アジア太平洋地域は予測期間中に最も高いCAGRを記録すると予想され、特にインド、韓国、オーストラリア、中国などの発展途上国で顕著である。これは主に、中国と日本の政府およびNGOが患者の入院期間短縮に注力していることによる。

一方、欧州のウェアラブル医療機器市場も予測期間中に成長が見込まれる。その背景には高齢人口の増加があり、糖尿病や心血管疾患などの慢性疾患の有病率上昇をもたらしている。こうした疾患の増加傾向とウェアラブル機器への需要拡大が相まって、主要プレイヤーは市場に先進製品を投入するため、研究開発活動に注力している。

- 例えば、NCBIが2023年に発表した論文によれば、ドイツでは女性の約6.4%、男性の約12.3%が冠状動脈性心臓病を患っていると報告されている。

その他の地域は未開拓の広大な市場であるため、2024年時点では比較的小さな市場シェアを占めるに留まった。しかし、ラテンアメリカおよび中東・アフリカ地域における医療支出の増加と先進的ウェアラブルデバイスの普及拡大が、この市場の将来的な成長見通しを牽引すると予想される。

主要業界プレイヤー

Apple Inc.は堅牢なスマート製品ポートフォリオにより圧倒的な市場シェアを維持

世界のウェアラブル医療機器市場は、Apple Inc.、SAMSUNG、Fitbit Inc.、Sonovaなどの主要プレイヤーが存在する非常に競争の激しい環境です。Apple Inc.は、活動量計やスマートウォッチの強力な製品ポートフォリオにより、2024年に世界市場で圧倒的なシェアを占めました。さらに、主要プレイヤーは様々な提携や買収を通じて市場での地位を強化しています。

- 例えば、2023年9月にはApple Inc.が先進的な新型Apple Watch Series 9を発表し、世界市場での存在感強化を目指した。

- また、2021年4月にはNeuroMetrix, Inc.が太平洋岸北西部に拠点を置くPremera Blue Crossと提携し、慢性疾患による痛みを治療する新型ウェアラブルデバイス「Quell」を発売した。

この市場で活動するその他の企業には、ソノバ、オムロン株式会社、BD、ニューロメトリックス社などが含まれる。これらの企業は、先進的な治療用ウェアラブルの開発に継続的に注力するとともに、新興国での足場を確立するため、グローバルな流通チャネルの拡大を進めている。

主要ウェアラブル医療機器企業一覧:

- BD(米国)

- イプソメッド(スイス)

- Fitbit, Inc.(米国)

- Apple Inc.(米国)

- ソノバ(スイス)

- ニューロメトリックス社(米国)

- SAMSUNG (韓国)

- オムロンヘルスケア株式会社 (日本)

- AiQ Smart Clothing (台湾)

- Koninklijke Philips N.V. (オランダ)

業界の主な動向:

- 2024年1月:Fitbit Inc.は、診断情報サービス分野のリーダー企業の一つであるQuest Diagnosticsと提携し、一般人口の代謝健康改善に向けたウェアラブルデバイスの活用に関する研究を推進することを目的とした。

- 2024年1月: コンチャ・ラボズは、聴覚パーソナライゼーション技術を搭載した強化型市販補聴器「サウンドスコープ」の発売を発表。より明瞭な聴覚を実現する設計となっている。

- 2023年10月: メドトロニックは、ウェアラブル型植込み型除細動器「オーロラEV-ICD MRIシュアスキャン」および除細動機能を備えた「イプシラEV MRIシュアスキャン」リードについて、米国FDAの承認を取得した。これにより患者への除細動提供が可能となる。

- 2023年6月:STAT Healthは、頭部への血流を測定し、患者が自身の身体状態を理解できるようにする初の耳装着型ウェアラブルを発売。

- 2023年4月: Noiseは常時表示機能、7日間のバッテリー寿命、その他の先進機能を備えたスマートウォッチ「ColorFit Ore」を発表し、ウェアラブルデバイス業界での存在感強化を目指した。

レポートのカバー範囲

本レポートは、ウェアラブル医療機器市場の詳細な分析を提供し、主要企業、用途、製品、グレード、流通チャネルなどの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは20% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

グレード別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は1030億4000万米ドルであった。

2025年、北米市場の価値は470億7000万米ドルであった。

市場は、予測期間中に20%のCAGRを示す予定です。

製品により、2025年に診断および監視デバイスセグメントが市場を支配しました。

慢性疾患の有病率の高まりと、自己監視と診断に関する認識の高まりは、市場の重要な要因です。

Apple Inc.、Fitbit Inc.、およびSonovaは、市場のトッププレーヤーです。

北米は2025年に45.70%の市場シェアで世界のウェアラブル医療機器市場を支配した。

新しい製品の継続的な導入と、世界中の診断および自己監視デバイスのための既存の製品の最適化は、ウェアラブル医療機器の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 133

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。