在宅医療市場規模、シェア及び業界分析、タイプ別(サービス{医師ケア、看護ケア、理学療法・作業療法・言語療法、栄養ケア}、製品{診断[血糖値モニター、パルスオキシメーター]、治療[腎臓ケア、輸液ポンプ、ストーマケア、 呼吸器ケア]、および支援ケア[移動ケア、臨床栄養、失禁ケア]})、治療領域別(がん、神経疾患、運動障害、糖尿病、心血管疾患、創傷ケア、胃腸疾患)、支払者別 (民間、公的)、地域別予測、2026-2034年

主要市場インサイト

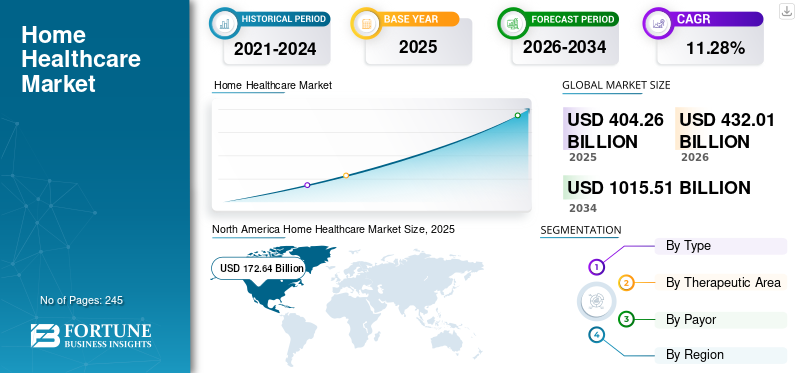

世界の在宅医療市場規模は2025年に4,042億6,000万米ドルと評価された。市場は2026年の4,320億1,000万米ドルから2034年までに1兆155億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.28%を示すと予測される。北米は2025年に42.71%の市場シェアを占め、在宅医療市場を支配した。

在宅医療は、患者の自宅環境で提供される幅広い医療サービスを指します。これには重篤な疾患や外傷のモニタリング、静脈内療法や栄養療法の提供、創傷ケア、呼吸療法サービス、その他の治療が含まれます。病院や介護施設で提供されるサービスと比較して、手頃な価格で質の高いケアが提供されることから、予測期間を通じて市場は大幅に成長すると見込まれています。

さらに、高齢者人口の割合は毎年堅調なペースで増加しており、様々な慢性疾患を患うリスクが高いことから、これらのサービスは高齢者層の間でより人気が高まっています。世界保健機関(WHO)の2022年報告書によると、60歳以上の人口は2050年までに12億人から14億人に増加すると予測されています。加えて、この年齢層はがん、神経疾患、運動機能障害、心臓病などの慢性疾患を発症する可能性が高い。この状況は、長期ケアを提供する在宅医療サービスの需要を高め、予測期間中の市場成長を促進するだろう。

さらに、この市場は、アボット、ネスレ、メドトロニックなどの主要企業が参入しており、非常に細分化されています。市場参加者の大半は、医療会議に参加することで、市場におけるブランドイメージと顧客リーチを強化し始めました。さらに、大半の企業は、自社製品について認知度を高めるために、主要企業間の戦略的買収や提携に注力し始めました。これは、家庭で使用できる製品であり、同社のシェア拡大も後押ししています。

- 例えば、2023年6月、アボットは米国糖尿病協会と提携し、連続血糖モニタリング(CGM)システムなどの糖尿病技術をより深く理解し、患者のライフスタイルの改善を目指しました。これにより、在宅医療環境で使用できる同社の糖尿病ケア製品の需要が高まりました。

世界中で手術件数が増加していることも、今後数年間でこれらのサービスの需要を押し上げると予想されます。これは、退院後の在宅急性期後ケアが医師から強く推奨されているためです。さらに、公的・民間保険事業者が在宅医療サービスを保険適用対象に含める取り組みが進むことで、これらのサービスの普及が促進され、市場成長が加速する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の在宅医療市場インサイト

日本では高齢化の進展や医療費抑制のニーズから、在宅医療や在宅ヘルスケアの需要が急速に拡大しています。患者の自宅でのケアを可能にするテクノロジーやリモートモニタリング、在宅支援サービスは、医療の質向上と生活の質の維持に直結しています。また、慢性疾患や高齢者向けの個別化されたケアソリューションへの関心も高まっており、効率的で持続可能な在宅医療モデルの構築が求められています。こうした先進的ソリューションが日本の医療・介護分野における価値創造と成長機会を拡大するカギとなります。

世界の在宅医療市場概要とハイライト

市場規模と予測:

- 2025年市場規模:4,042億6,000万米ドル

- 2026年市場規模:4,320億1,000万米ドル

- 2034年市場規模:1兆155億1,000万米ドル

- CAGR:2026年~2034年 11.28%

市場シェア:

- 地域別:北米は2025年に42.71%のシェアで市場を支配しました。これは、利便性と費用対効果の高さから在宅医療を選択する患者が増加していること、および様々な在宅医療サービスに対する償還制度が整備されていることが要因です。

- 治療領域別:2025年は糖尿病セグメントが最大の市場シェアを占めた。このセグメントの優位性は、糖尿病および関連合併症患者数の増加によるもので、継続的で費用対効果の高い在宅ケア・モニタリングの需要拡大が要因である。

主要国のハイライト:

- 日本:アジア太平洋地域で最も成長が著しい市場の一つとして、高齢人口の急激な増加が牽引役となっている。65歳以上の高齢者は推定3,640万人で、慢性疾患にかかりやすく、長期的な在宅ケアを必要とする。

- 米国:2019年時点で65歳以上の成人人口が5,410万人と大規模な高齢化が進み、慢性疾患の有病率が高いことが市場成長の要因となっている。政府の強力な施策や在宅医療サービスに対する有利な償還政策も市場を支えている。

- 中国:2023年時点で約2億9700万人の60歳以上人口を抱える大規模かつ急速な高齢化が成長を支えている。この人口構造の変化により慢性疾患の負担が増大し、在宅医療ソリューションへの需要が高まっている。

- 欧州:人口の約19.0%が高齢者という高い高齢者比率が市場を牽引している。主要プレイヤーによる戦略的提携の増加や新製品投入も、在宅医療サービスの拡充に寄与している。

市場動向

市場推進要因

在宅医療サービスへの需要増加が市場成長を促進

世界各国では、糖尿病、がん、心血管疾患など様々な慢性疾患の負担が大幅に増加しています。この傾向により平均入院率は上昇しています。しかし、これらの疾患の治療には高額な費用がかかるため、患者は在宅医療サービスなどの費用対効果の高い治療モデルを好むようになっています。

- 例えば、2022年にNCBIで発表された研究では、入院治療と在宅医療の費用を比較した。その結果、在宅治療の費用は入院治療に比べて約5,000米ドル安くなることが判明した。

さらに、在宅ケア環境での治療は、入院治療に比べて様々な重要な利点があります。その一つが、院内感染リスクが大幅に低減されることです。術後の回復期やその他の重篤な疾患は患者の免疫システムを弱め、様々な感染症にかかりやすくする可能性があります。

このように、在宅治療に伴う利点とその費用対効果は、市場成長を牽引する要因の一部である。

市場の制約要因

在宅医療サービス提供者による不正行為の増加が市場成長を阻害する可能性が高い

在宅医療サービスには多くの利点があるにもかかわらず、不正行為への懸念が高まっており、患者のサービス利用を制限しています。在宅医療における不正行為の性質は様々ですが、大半は在宅医療機関が提供されていない、あるいは医学的に必要のないサービスに対して請求を行うケースです。

さらに、メディケア・メディケイドによると、新規登録の在宅医療機関や耐久性医療機器供給業者は、不正行為に手を染める可能性が高いとされている。

- 例えば、2023年9月には、ある在宅医療会社の経営者が280万米ドルに及ぶメディケア詐欺計画への関与で有罪判決を受けた。

- 2022年9月には、ローウェル市の看護師が1億米ドル規模の在宅医療詐欺およびリベート計画への関与で連邦裁判所において有罪判決を受けた。

こうした事例により、患者はこれらのサービスの利用を躊躇しており、結果として世界市場の成長が制限されている。

市場機会

医療システムが未発達な新興市場への進出

高齢化が進み医療インフラが未発達な国々では、アジア太平洋地域や中東・アフリカ地域において、市場プレイヤーが製品・サービス提供を拡大する有利な機会が生まれています。

- 例えば、2024年1月時点で中国の60歳以上人口は約2億9700万人であり、2023年の総人口の約21.1%を占めた。この数は2050年末までに5億人以上に増加すると予測されている。

さらに、人工知能(AI)とスマートフォンを在宅医療システムに統合することで、患者の自宅での治療環境が向上します。既に一部の市場プレイヤーは、在宅医療環境で使用可能なスマートフォン接続デバイスを提供開始しています。

- 例えば、2023年4月にはオムロン株式会社がAI企業Tricogと提携し、インドにおける血圧・個人健康管理モニタリングの強化を図った。

- 具体的には、2022年10月にオムロン株式会社は血圧計製品群を「コネクテッド」デバイスへアップグレードしました。これらのデバイスは「OMRON connect」アプリケーションを介して患者のスマートフォンと接続可能であり、ユーザーと医師双方のためのリアルタイムかつ便利な追跡を容易にします。

さらに将来展望としては、遠隔患者モニタリング(RPM)プログラムにおける集団健康管理において、予測分析が重要な役割を果たすでしょう。データ駆動型の知見と高度なモデリング技術を活用することで、医療専門家は幅広い患者集団の治療を改善できます。

市場の課題

人材不足: 熟練医療専門家の需要が供給を上回り、サービス提供に影響を及ぼしている。2024年初頭においても、在宅・地域ケア提供者における人材不足は深刻な状況が続いている。

例えば、2024年1月にホームヘルスケアニュース(HHCN)が提供したデータによると、2,000以上の地域ベースの事業者を代表する擁護団体であるANCORは、2023年に知的障害および発達障害のある個人にサービスを提供する事業者を中心に、約600の事業者を対象に調査を実施しました。調査結果は在宅・地域ケア提供者の現状を浮き彫りにした。約95%の事業者が前年度に中程度から深刻な人材不足を経験したと報告している。

費用面での懸念:在宅医療サービスに関連する費用面での懸念は、多くの国において重大な課題と見なされる。例えば、Care Indeed, Inc.が2024年6月に提供したデータによれば、在宅介護サービス(ホームヘルパー)の全国中央値費用は月額5,148.0米ドルである。さらに、医療機器の高コストは、自宅での治療を必要とする患者にとって課題となっている。

規制順守の問題:市場参加者の大半は、在宅医療環境で使用される製品の規制承認取得に課題を抱えています。国ごとに異なる規制ガイドラインが存在するため、在宅ケア環境で使用可能な医療機器の承認取得は市場参加者にとって困難です。

さらに、在宅医療環境で使用可能な医療機器の技術的進歩は、患者による採用を妨げている。これらの先進機器は専門的なトレーニングを必要とする場合が多く、使用を阻害する可能性がある。加えて、最先端の在宅医療機器は高コストで提供されるため、一般層へのアクセスが制限されている。

在宅医療市場の動向

遠隔医療プラットフォームの統合による在宅医療サービスの普及促進

従来、遠隔医療プラットフォームは在宅医療サービス提供者の間で普及していませんでした。しかし、COVID-19パンデミックの発生により、在宅医療分野における遠隔医療サービスの採用が増加しました。遠隔医療が患者ケアを変革する中、市場で活動する様々な主要プレイヤーは、顧客により良いサービスを提供するために遠隔医療プラットフォームの活用に焦点を移しています。在宅でのより良い医療サービス提供を目的とした遠隔医療プラットフォーム導入への傾向の高まりは、これらのサービスの普及を促進すると予想される。

- 例えば、2022年2月にはBAYADA Home Health Careが、病院が在宅患者へのサービス向上を支援するデジタルケア移行・調整ソリューションからなる新デジタルサービスを開始しました。

各社は在宅ケア環境専用に利用できる診断・治療製品を提供している。また、市場に革新的製品を投入したり在宅医療サービス提供者と提携したりすることで、製品ポートフォリオの強化・拡充に注力している。こうした取り組みは、サービス提供者における先進製品への需要増加により、これらのサービスの採用拡大につながると予想される。

- 例えば2021年1月、米国企業Tyto Careは在宅健康モニタリングの拡充を目的に、遠隔医療プラットフォームと統合されたパルスオキシメーターを発売した。

近年、患者の自宅からの健康状態モニタリングは、リアルタイムデータ収集と迅速な介入を可能とするため、多くの国で普及が進んでいる。さらに、遠隔患者モニタリングは遠隔医療サービスとの相性が良く、移動が困難な健康上の制約を抱える患者にとって在宅医療が最適な選択肢となっています。多くの医療提供者が遠隔患者モニタリングを導入する背景には、医療技術の進歩、遠隔地での健康状態の合併症監視能力、患者と提供者の間で高まる遠隔医療への認識など、複数の要因が挙げられます。

その他の継続的トレンド:

患者中心ケアへの移行: 特に慢性疾患患者に対し、在宅での個別化された便利なケアを提供するという医療提供者の関心の高まりは、重要な市場トレンドの一つと見なされている。

技術的進歩: 患者のスマートフォンに直接接続するスマート技術を搭載した家庭用医療機器が利用可能となり、医療提供者が患者を監視・交流できるようになったことで、医療へのアクセスが向上しています。

政府の支援と政策: 規制の枠組みや償還政策の整備が市場の成長を後押ししています。

例えば2022年6月、インド政府社会正義・エンパワーメント省は在宅ケアおよびホスピスケアサービス提供者向けの新たな規則を制定しました。新規則により、在宅ケア組織は在宅ケアサービス提供に関わる全ての活動について専門的・法的責任を負うことが可能となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは在宅医療市場の成長を鈍化させました。患者間での感染伝播への懸念の高まりや手術件数の減少により、先進国・発展途上国双方でこれらのサービス需要が減少しました。さらに、多くの在宅医療機関はパンデミック期間中に収益の減少を報告しました。これは、特に患者の大半が65歳以上で感染リスクが高かったことから、訪問ケアの需要が減少したためです。

しかし、手術や在宅ケア訪問の再開、遠隔診療の導入など、様々な医療施設の活動が再開されることで、パンデミック後の期間に市場は回復すると予想されています。加えて、多くのサービス提供者はパンデミック後にこれらのサービス需要の増加を観察している。

貿易保護主義と市場動向

各国政府が課す関税や貿易制限は在宅医療製品の入手可能性に影響を及ぼし得る。さらに、患者の自宅で使用される医療機器は医療環境を変革しつつある。これらの機器が患者ケアの不可欠な要素となるにつれ、特許による技術革新の保護が極めて重要となっている。特に患者の治療成果を向上させたり機器機能を最適化する独自技術は、特許保護の主要な対象となる。

さらに、在宅医療機器の輸出入に関する規制の不一致や制限は、世界市場への浸透に影響を及ぼし得る。

セグメント分析

種類別

在宅医療サービスの普及拡大がサービス分野の成長を牽引

タイプ別では、市場はサービスと製品に区分される。サービスセグメントは、医師ケア、看護ケア、理学療法・作業療法・言語療法、栄養ケア、その他に細分化される。

製品セグメントは、診断、治療、支持療法に分類される。診断セグメントは、血糖値測定器、パルスオキシメーター、血圧計、その他に細分化される。

さらに、治療セグメントは腎臓ケア、輸液ポンプ、ストーマケア、呼吸ケア、創傷ケア製品、その他に細分化される。輸液ポンプセグメントは容積式ポンプ、シリンジポンプ、エラストマーポンプ、インスリンポンプ、経腸栄養ポンプ、その他に細分化される。一方、ストーマケアセグメントはストーマケアバッグと付属品に細分化される。さらに、呼吸ケアセグメントはネブライザー、酸素濃縮器、その他に分類される。また、創傷ケア製品セグメントは先進的創傷被覆材、従来型創傷被覆材、陰圧創傷療法(NPWT)、その他に細分化される。

同様に、補助ケアセグメントは移動支援、臨床栄養、失禁ケア、ハウスキーピング用品に分類される。移動支援ケアセグメントは、車椅子・スクーター、歩行補助具、その他に分けられる。一方、臨床栄養セグメントは経口栄養、非経口栄養、経管栄養に細分化される。さらに、失禁ケアセグメントは、ブリーフ・紙おむつ、アンダーパッド・ライナー、その他に細分化される。

サービスセグメントは2023年に市場を支配し、2024年から2032年にかけて最も高いCAGRで成長すると予測されています。これは在宅治療への需要増加によるものです。高齢者人口が目覚ましいペースで増加しており、慢性疾患と診断されるリスクが高まっています。

- 例えば、世界保健機関(WHO)が2024年10月に発表したデータによると、2030年までに世界人口の約6人に1人が60歳以上となる見込みです。60歳以上の人口は2020年に10億人でしたが、2030年までに14億人、2050年までに21億人に増加すると予測されています。

さらに、神経疾患、心血管疾患、運動機能障害など高齢者に多い慢性疾患の増加が、在宅治療の需要を生み出している。

加えて、患者による術後ケアへの需要増、中所得層にとってのサービス手頃さ、在宅医療機関による新サービス展開が、市場発展の主要要因となっている。

製品セグメントも予測期間中に著しい成長が見込まれる。主要プレイヤーによる在宅医療サービス提供のための革新的な製品投入の増加、在宅医療機関による先進製品の採用、規制当局による在宅医療環境での使用を承認された多様な機器の承認が、セグメント成長を促進するだろう。

- 例えば、2022年10月、コムスコープは革新的な遠隔医療・在宅ケアサービス提供を可能にする新たな接続型ケアシステム「HomeSight」の発売を発表した。

- 2022年2月には、CVSファーマシーが既存の健康製品ラインを拡充するため、6種類の在宅医療製品を発売した。新製品ラインには、快適グリップ付き杖、折りたたみ式旅行用歩行器、変換可能なシャワーチェアなどが含まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

治療領域別

糖尿病および糖尿病関連疾患の有病率上昇が市場進展を牽引

治療領域別では、がん、神経疾患、運動障害、糖尿病、心血管疾患、創傷ケア、消化器疾患、呼吸器疾患、疼痛管理、その他に分類される。

2023年には糖尿病セグメントが市場最大のシェアを占めた。これは糖尿病性潰瘍などの合併症を伴う患者数の増加によるものである。頻繁な入院を必要とし、糖尿病性足病変や潰瘍を患い、複数の薬剤を必要とする高齢の糖尿病患者は、病院ケアよりも費用対効果の高い在宅医療サービスへの移行を志向している。さらに、専門訓練を受けた介護者は、病院と比較して在宅環境において糖尿病患者により良い支援を提供できる。

- 例えば、国際糖尿病連合(IDF)によれば、2021年には世界中で20歳から79歳の成人約5億3700万人が糖尿病を患っていると推定されています。さらに、約4000万~6000万人が糖尿病性足病変や下肢障害などの合併症に苦しんでいます。

神経疾患は2023年市場において第2位のセグメントである。アルツハイマー病、パーキンソン病、外傷性脳損傷など様々な神経疾患の有病率上昇は特別な看護ケアを必要とし、これらのサービス需要を増加させている。

- 例えば、アルツハイマー病協会が発表したデータによると、2022年には65歳以上のアメリカ市民約650万人がアルツハイマー病を患っていました。この数は2050年までに1270万人に増加すると予測されています。

さらに、在宅医療サービスは神経疾患の管理において、個別化されたケア、快適さと慣れ親しんだ環境、費用対効果、生活の質の向上といった複数の利点を提供します。

心血管疾患およびがん分野は予測期間中に著しい成長を示す可能性があります。がん発生率の増加と様々な心血管疾患の負担増大が、セグメント成長を促進する主要因の一部です。加えて、様々な企業や医療機関が、これらの疾患に対する費用対効果の高い治療を提供するため、在宅ケアベースのサービスを開始している。

- 例えば、2022年9月、Jivika Healthcareはムンバイで在宅化学療法サービス「ChemoAtHome」を開始した。

支払主体別

発展途上国における公的保険の普及拡大が市場進展を促進

支払主体に基づき、市場は公的部門と民間部門に区分される。

2023年、公的セグメントは世界の在宅医療市場シェアの大部分を占め、市場を支配しました。公的セクターは2023年に最大の市場シェアを保持しました。このセグメントの急速な成長は、米国、オーストラリア、ドイツなどの国々において、メディケア、メディケイド、その他の公的健康保険機関が手頃な価格の医療を提供するための共同イニシアチブに起因しています。

- 例えばドイツでは、公的医療保険機関である法定健康保険(GKV)が医療をカバーしており、ドイツ人の約89%が公的医療保険に加入している。

第三者保険会社による高額な保険金額と高度な医療サービスの利用可能性により、民間保険の採用が増加していることが、今後数年間の市場成長を支えると予想される。

- 例えば、米国国勢調査局が発表したデータによると、2021年には米国総人口の推定91.4%が医療保険に加入していました。加入者の66.5%は、雇用主提供型、TRICARE、その他の選択肢からなる民間保険プランを選択していました。

在宅医療市場の地域別展望

地理的に、本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域を対象に分析される。

北米:

North America Home Healthcare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、北米は2023年に1,542億9,000万米ドルの収益を生み出し、予測期間を通じて市場を支配すると予測されています。プライバシー、利便性、費用対効果、様々な在宅医療サービスに対する償還の可用性などの利点により、患者が在宅医療を好む傾向が高まっています。

さらに、主要サービスプロバイダーの存在、サービス拡大、医療機器メーカーによる在宅医療環境・サービス向け革新製品の投入が、市場成長をさらに促進する見込みです。

- 例えば、2022年9月にパークランド・ヘルスは「在宅病院ケア」プログラムを開始し、患者の自宅で質の高い病院ケアを提供している。このプログラムは医療コスト削減を目的として導入された。

アジア太平洋地域:

アジア太平洋地域は予測期間中に最も高いCAGRを記録すると見込まれています。同地域における高齢人口の割合増加と、高齢層における慢性疾患の発生率上昇が、市場進展の主要な要因です。さらに、在宅医療サービスの利用可能性と手頃な価格に関する人々の認識向上、医療インフラの改善、地域プレイヤーによる様々な在宅医療ソリューションの導入も、地域市場の展望に好影響を与えるでしょう。

- 例えば、2021年11月にウッドランド病院はインドで在宅ケアサービスを開始し、看護ケアと健康診断を提供しています。これらのサービスには医師の訪問診療、最大5名の家族を対象としたパッケージ相談、15日間の術後ケアも含まれます。

欧州:

欧州では調査期間中に著しい成長が見込まれる。主要メーカー・サービスプロバイダーの存在、製品ポートフォリオ拡大に向けた戦略的取り組み、新規在宅医療スタートアップ設立を支援する政府の環境整備、地域における意識の高まりが市場成長を牽引する。

欧州における高齢人口の増加も地域成長の要因である。高齢者は病院施設へのアクセスが困難なため、在宅医療サービスをより必要としている。

- 例えば、2022年3月に公表されたデータによると、欧州は世界最大の高齢者人口を抱えています。欧州における高齢者人口の割合は約19.0%で、北米やその他の地域が続いています。

さらに、ラテンアメリカおよび中東・アフリカ地域は2023年時点で比較的低い市場シェアを占めた。しかし、両地域とも予測期間中に著しい成長が見込まれている。地域内でのサービス促進に向けた政府主導の取り組みの増加と、メーカーが革新的製品の投入に注力する姿勢の転換が、市場成長を後押ししている。

競争環境

主要業界プレイヤー

オムロン株式会社は家庭用製品の幅広いポートフォリオにより市場を支配

本市場には複数の著名企業が確固たる存在感を示している。オムロン株式会社、バクスターなどの組織は2023年に世界市場で大きなシェアを占めた。これらの主要プレイヤーの中で、オムロン株式会社は血圧測定装置、 パルスオキシメータ、ネブライザー、その他在宅医療を含む医療施設で一般的に使用される製品など、幅広い製品ラインアップにより最大の市場シェアを獲得した。さらに、同社の市場地位強化と売上拡大に向けた戦略的取り組みが収益成長に寄与した。

- 例えばオムロン株式会社の2021年12月プレスリリースによれば、同社の血圧計販売台数は20%増加し、全世界で240万台を販売した。

フレゼニウス・カビAGも2023年に世界市場で重要な地位を占めた。腎疾患向け製品・サービスの拡充、在宅使用向け新製品の投入、そして強固な地域展開が同社の成長を牽引する主要因である。

- 2020年5月、フレゼニウス・メディカルケアは、米国NxStage社の買収後、欧州、中東、アフリカ(EMEA)地域における在宅透析の製品ラインアップを強化しました。この買収により、同社は患者に幅広い在宅治療オプションを提供することが可能になりました。

この市場のその他の主要企業は、バクスター、マシモ、アボットです。これらの企業は、新製品の発売、在宅用製品の拡充、市場での存在感を強化するための戦略的取り組みなど、市場での進歩に貢献しています。

本レポートで取り上げた主要市場企業一覧:

- アメディシス(米国)

- Trinity Health(米国)

- LHC Group, Inc.(米国)

- ポルテア・メディカル(インド)

- BAYADAホームヘルスケア(米国)

- アクセントケア社(米国)

- Cadence Solutions, Inc. (米国)

- The Pennant Group, Inc. (米国)

- アボット (米国)

- バクスター (米国)

- Masimo (米国)

- オムロン株式会社 (日本)

- フレゼニウス・カビ AG (ドイツ)

主な業界動向:

- 2024年6月 - アボットは、同社のフリースタイル・リブレ技術に基づく2つの新しいOTC連続血糖モニタリング(CGM)システム、LingoおよびLibre Rioについて、FDAの認可を取得しました。これにより、同社の製品ラインナップは多様化し、事業拡大が支援されました。

- 2023年11月 - Masimo社の医療用時計「W1」が、市販(OTC)および処方(Rx)用途についてFDA 510(k)認可を取得。これにより、米国での適応範囲が拡大し、成人による家庭、病院、診療所、長期療養施設での使用が可能となった。

- 2023年4月 - AccentCareはMemorial Hermann Health Systemと合弁会社を設立し、テキサス州における在宅医療・ホスピス事業を統合した。

- 2022年12月 - Amedisysはアーカンソー医科大学と在宅医療合弁事業を完了し、患者の自宅での幅広い医療提供を目指す。

- 2022年11月 - ペナント・グループ社はウィスコンシン州ケノーシャで専門的在宅医療・地域医療サービスを提供するため、ウィスコンシン・ホームヘルス・プロバイダーを買収しました。

- 2022年9月 - ベイアダ・ホームヘルスケアは、フィラデルフィアにおける在宅ケアへのアクセス拡大と患者体験の向上を目的として、ジェファーソン・ヘルスとの提携を発表しました。

- 2022年9月 - LHCグループ社は、メリーランド大学医療システムとの提携を発表し、メリーランド州広域で高度な在宅医療サービスを提供します。

- 2022年8月 - バクスターは、Dose IQ安全ソフトウェアを搭載した新型IQシリンジ注入ポンプの承認を取得し、製品ラインアップを拡充しました。

- 2022年1月 - オムロン株式会社は、血圧計を先進的なモバイルアプリに接続する遠隔患者モニタリングサービスを世界的に導入しました。サービスには、米国の「VitalSight」、英国の「Hypertension Plus」、シンガポールの「HeartVoice」が含まれます。

レポート対象範囲

本グローバル市場レポートは、市場分析、市場規模、成長率に関する定性的・定量的知見を、市場の全セグメントについて提供します。これに加え、本レポートはグローバルな概要と、地域市場の動向および競争環境に関する詳細な分析を提供します。レポートで提示される主な洞察には、主要国・地域における慢性疾患の有病率、主要国・地域における高齢化人口統計、新製品発売、および主要な業界動向(近年の合併、買収、提携)が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは11.28% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

治療領域別

|

|

|

支払者別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の在宅医療市場は2024年の3,515億6,000万米ドルから2032年までに7,771億1,000万米ドルへ成長すると予測されている。

北米は2023年に42.55%の市場シェアで在宅医療市場を支配した。アジア太平洋地域は人口動態の変化とデジタル技術の普及により最も急速に成長している地域である。

フォーチュン・ビジネス・インサイトズのレポートによると、在宅医療市場は予測期間中に年平均成長率(CAGR)9.5%で成長すると見込まれている。

タイプに基づいて、サービスセグメントが市場をリードします。

主なトレンドには、急速な技術導入(遠隔医療、IoMT、AI)、物流強化型遠隔医療、遠隔モニタリングデバイス、デジタルファーストのケアモデルが含まれる。

市場を支配する主要企業としては、エンハビット(米国第 4 位)、セラケア(英国のデジタルファーストサービス)、フィリップス、GE ヘルスケア、アボット、フィリップス、レスメッドなどが挙げられます。

Aide HealthのようなAIツールは、スケジュール管理、医療従事者の配車、患者エンゲージメントを最適化し、在宅医療提供者全体の効率を大幅に向上させます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 245

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。