エアハンドリングユニット市場規模、シェアおよび業界分析、タイプ別(パッケージ型、モジュラー、カスタム、および屋上設置型)、ビジネスタイプ別(新しい機器およびアフターマーケット)、容量別(5,000 M3/h未満、5,001 M3/h~15,000 M3/h、15,001 M3/h~30,000 M3/h、および30,000以上) M3/h)、エンドユーザー別 (住宅、商業、産業)、効果別 (単一効果および二重効果)、および地域予測、2026 ~ 2034 年

エアハンドリングユニット市場の概要と将来展望

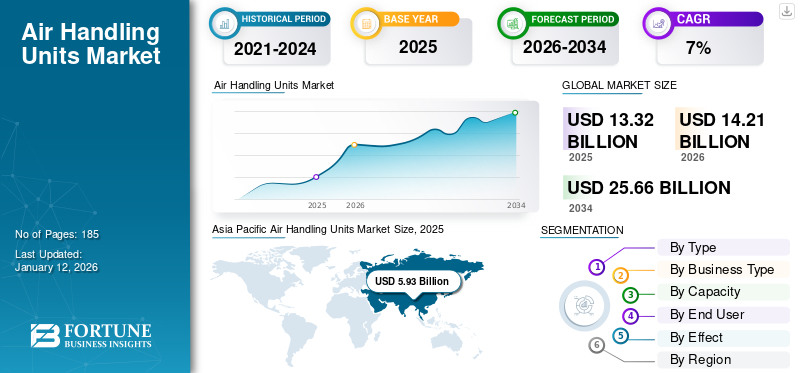

世界のエアハンドリングユニット市場規模は、2025年に133億2,000万米ドルと評価されています。市場は2026年の142億1,000万米ドルから2034年までに256億6,000万米ドルに成長すると予測されており、予測期間中に7.7%のCAGRを示します。アジア太平洋地域は 2025 年に 44.5% のシェアを獲得し、世界市場を支配します。

AHU市場は、商業、産業、住宅空間にわたる効果的な室内空気質管理のニーズの高まりにより、大幅に成長しました。これらのユニットは空気の換気、加熱、冷却に重要であり、HVAC システムに不可欠なものとなっています。市場の成長は、建設活動の増加、エネルギー効率規制の厳格化、特にパンデミック後のシナリオにおける室内空気質の重要性に対する意識の高まりによって推進されています。

スマートでエネルギー効率の高い AHU などのテクノロジーの進歩により導入が促進され、これらのシステムは改修や新規設置にとってより魅力的なものになっています。ヘルスケア、商業ビル、データセンターなどの主要セクターでは、AHU に対する強い需要が示されており、市場の成長がさらに加速しています。

AHU 市場は、エネルギー効率が高く環境に優しいソリューションを好む傾向にあり、着実な成長が見込まれています。グリーンビルディング認証への移行と二酸化炭素排出削減の重視の高まりにより、メーカーはエネルギー性能が向上した AHU の開発を推進することになります。さらに、モノのインターネット (IoT)AI ベースの制御システムを AHU に導入すると、運用効率と予知保全が向上し、長期的にはこれらのユニットの費用対効果が向上すると期待されています。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、サプライチェーンと製造の遅延により、初期段階でAHU市場が混乱しました。しかし、特に医療空間や商業空間において、室内空気の質と換気の改善に対する需要が高まり、市場の回復が促進されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エアハンドリングユニット市場の重要なポイント

- 2025年の市場規模:133.2億ドル

- 2026年の市場規模:142.1億ドル

- 2034 年の予測市場規模: 256 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.7%

- アジア太平洋地域は、2025 年に 44.50% のシェアを獲得し、エアハンドリングユニット市場を独占しました。

- パッケージセグメントは、2026 年に 37.23% のシェアを獲得して市場を支配すると予測されています。

- 新しい機器セグメントが市場をリードし、2026 年には全世界で 75.09% に寄与すると予想されます。

アジア太平洋地域

アジア太平洋地域は、2025 年の収益が 59 億 3,000 万ドルとなり、世界市場をリードしました。

北米

北米は 2025 年に 39 億米ドルを占め、世界の収益の 29.30% を占めました。

ヨーロッパ

ヨーロッパは2025年に22億9,000万米ドルを生み出し、世界市場の17.20%を獲得しました。

私たち。

エアハンドリングユニット市場は、2026 年に 27 億 8,000 万米ドルに達すると予測されています。

日本

エアハンドリングユニット市場は、2026 年に 12 億 5,000 万米ドルに達すると予想されています。

続きを読む

市場力学

市場の推進力

人口増加と都市化によりエアコン製品の需要が高まる

都市部の拡大と世界人口の増加は、AHU市場の成長を促進する重要な要因です。都市の人口密度が高まるにつれ、住宅、商業、産業部門にわたるインフラストラクチャの改善の必要性が高まっています。住宅やオフィスからショッピング センターや病院に至るまで、建設プロジェクトが急増しているため、室内の空気の質と快適さを維持するための効果的な暖房換気と空調 HVAC ソリューションが必要です。したがって、HVAC システムの重要なコンポーネントである AHU は、都市環境の発展に伴い需要が増大しており、エアハンドリングユニット市場の成長に大きく貢献しています。

さらに、都市人口の増加により、学校、病院、産業施設などのインフラの強化が必要となり、健康と安全のためには正確な空気制御が不可欠です。この必須サービスの拡大には、現代の建築基準と規制を満たす、より高度で効率的な空気処理ソリューションが必要です。都市が成長するにつれて、環境への影響を最小限に抑えながらより多くの人口をサポートできる、持続可能でエネルギー効率の高い暖房、換気、空調 HVAC システムに焦点が移っています。この傾向は、メーカーに高度な AHU テクノロジーを革新および導入する新たな機会をもたらし、それによって市場全体の成長を促進します。

市場の制約

高額な設置コストとメンテナンスコストがAHU市場の成長を抑制すると予測される

高額な設置コストとメンテナンスコストが、世界の AHU 市場の成長に大きな制約となっています。 AHU、特にエネルギー効率やスマート テクノロジーなどの高度な機能を備えた AHU の購入と設置に必要な初期投資は、多額になる可能性があります。この高額な初期費用は、中小企業、住宅建築、および予算重視の業界にとって障壁となり、最新の AHU システムの導入またはアップグレードを困難にする可能性があります。さらに、ユニットが効率的に動作し、安全基準に準拠していることを保証する専門的な設置サービスの必要性により、初期費用がさらに増加します。

AHU に関連する継続的なメンテナンス費用は、特に予算の制約が厳しい業界や施設では、潜在的な購入者を思いとどまらせる可能性があります。最適なパフォーマンスを確保し、故障を防ぎ、ユニットの寿命を延ばすには、定期的なメンテナンスが不可欠です。メンテナンス活動にはフィルターの交換、コンポーネントの洗浄、修理が含まれますが、時間の経過とともに費用がかかる可能性があります。適切なメンテナンスを行わないと、AHU の効率が低下し、エネルギー消費と運用コストの増加につながる可能性があります。結果として、これらの経常的な費用により、特に資源が限られている地域や経済的課題がある地域では、新規設置や旧式ユニットの交換が妨げられ、AHU市場の成長が鈍化する可能性があります。

市場機会

スマート ビルディングの採用が増加し、収益性の高い機会が創出される

スマート ビルディング ソリューションに対する需要の高まりにより、AHU 市場に有利な機会が生まれています。建物の相互接続が進み、先進技術との統合が進むにつれ、建物内でシームレスに動作できる HVAC システムのニーズが高まっています。スマートインフラストラクチャ。スマート AHU には、IoT 対応センサー、高度な制御システム、リアルタイム監視機能が装備されており、大規模なビル管理システム (BMS) の一部として使用できます。これらのシステムは、ビル管理者にエネルギー使用量、システムのパフォーマンス、室内空気の質に関する貴重な洞察を提供し、リアルタイムの条件に基づいて暖房、換気、空調をより効率的に制御できるようにします。

さらに、スマート AHU の予知保全機能により、施設管理者はユニットの状態を継続的に監視し、システム障害につながる前に潜在的な問題を特定できます。これは、ダウンタイムを最小限に抑え、長期的なメンテナンスコストを削減するのに役立ちます。特にエネルギーコストが高い都市部では、エネルギー効率と持続可能性への関心が高まっているため、スマート AHU の導入により、HVAC システムが最高の効率で動作することが保証され、競争上の優位性がもたらされます。

この傾向は、スマート ビルディングの需要に応える先進的な AHU を開発するメーカーにとって、大きな成長の機会をもたらします。これにより、新しい市場セグメントを開拓し、接続されたエネルギー効率の高いインフラストラクチャの将来に合わせたソリューションを提供できるようになります。その結果、AHU 市場は、スマートなデータ駆動型ビル管理システムへの移行から大きな恩恵を受けることになります。

市場動向

持続可能性への注目の高まりが世界的なトレンドになっている

規制圧力の高まりと環境への影響に対する意識の高まりにより、エネルギー効率と持続可能性への注目が世界の AHU 市場の主要なトレンドとなっています。世界中の政府や業界団体がエネルギー効率と炭素排出に関してより厳しい規制を導入するにつれ、これらの基準を満たすのに役立つ AHU の需要が高まっています。現在、多くの国では、エネルギー消費を削減した HVAC システムの使用を優先する LEED (エネルギーおよび環境設計のリーダーシップ) や BREEAM (建築研究施設環境評価法) などのエネルギー効率認証に準拠することを建物に義務付けています。この変化により、メーカーは、高度な熱回収システム、可変速ドライブ、および改善されたエアフロー管理を通じて、より高いエネルギー節約を提供できる AHU の革新と設計を行うようになりました。

企業と消費者の両方にとって持続可能性への関心も高まっており、建物の二酸化炭素排出量の削減がますます重視されるようになってきています。このため、エネルギー消費量が少なく、持続可能な素材で設計され、製品寿命全体にわたって環境への影響が少ない AHU が市場に求められています。さらに、ファンとモーターは絶縁性の向上と相まって、全体的なエネルギー消費量の削減に貢献します。エネルギー効率が高く持続可能な AHU に重点を置くことは、より環境に優しい建築慣行への広範な移行と一致しており、運用コストを削減して環境目標の達成を目指すエンドユーザーにとって、このようなユニットはより魅力的なものになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エアハンドリングユニット市場セグメンテーション分析

タイプ別

商業ビルおよび住宅ビルからの需要の増加により、パッケージセグメントが優勢

市場はタイプ別に、パッケージ型、モジュラー型、カスタム型、屋上設置型に分類されます。

パッケージ化されたAHUセグメントは、そのコンパクトな設計、費用対効果、設置の容易さにより、世界市場の予測期間(2025年から2032年)中に7.50%という最高のCAGRを示し、エアハンドリングユニット市場で最高のシェアを保持すると予想されています。これらの事前構成済みユニットは小規模な商業スペースや住宅用建物に最適であり、幅広い用途で人気があります。

モジュール式 AHU は、予測期間中に最も高い CAGR を示すと予想されます。この成長は、その柔軟性と拡張性によって促進されており、大規模な商業ビルや病院などのさまざまなアプリケーションに適しています。将来のニーズに合わせてカスタマイズまたは拡張できる機能は、エネルギー効率や改修プロジェクトへの注目の高まりとよく一致しています。

パッケージセグメントは、2026 年に 37.23% のシェアで市場を独占すると予測されています。これらは、医薬品製造や産業施設など、空気流と湿度の正確な制御が必要な特殊なプロジェクト向けに設計されています。これらの AHU は、複雑な空気処理ニーズに不可欠であるため、2 番目に高い市場シェアを保持しています。

屋上設置型 AHU は、小売店やショッピング モールなど、屋内スペースが限られた商業スペースで人気があります。建物の屋根に設置することでスペースを節約できるため、特定の用途では好ましい選択肢となり、市場での安定した需要が確保されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業種別

商業および産業部門からの需要の高まりにより、新しい機器が主流

ビジネスの種類によって、市場は新品機器とアフターマーケットに分類されます。

新しい機器セグメントは市場をリードし、2026 年には全世界で 75.09% に寄与すると予想されています。新しい機器は世界の AHU 市場で最高の市場シェアと最高の CAGR を保持しています。これは、特に急速に都市化が進んでいる地域において、住宅部門と商業部門にわたる継続的な建設活動により、新しい AHU 設置に対する需要が継続しているためです。さらに、厳しいエネルギー効率規制とスマート ビルディング ソリューションの導入により、新しい建物への最新の効率的な AHU の設置が促進され、新しい機器の需要がさらに高まっています。

新しい機器に比べて成長ペースは遅いものの、アフターマーケット サービスは依然として市場の重要な部分を占めています。アフターマーケットにはメンテナンス、改造、コンポーネントの交換が含まれており、既存の AHU の最適なパフォーマンスを確保するのに役立ちます。この部門は、定期的な保守とアップグレードを通じてシステムの寿命を延ばし、エネルギー効率を向上させるという建物所有者の努力によって支えられています。

容量別

商業空間への適性により、5,000 M3/h 未満のセグメントが優位に立つ

市場は、容量によって 5,000 M3/h 未満、5,001 M3/h ~ 15,000 M3/h、15,001 M3/h ~ 30,000 M3/h、および 30,000 M3/h 以上に分類されます。

5,000 M3/h 未満のセグメントが市場を支配し、そのコンパクトなサイズにより、予測期間 (2025 ~ 2032 年) 中に 7.96% という最高の CAGR を獲得し、住宅および商業スペースに最適です。米国とカナダにおける一戸建て住宅の数の増加により、このタイプのハンドラーの需要が急増すると予測されています。

5,001 M3/h ~ 15,000 M3/h セグメントおよび 15,001 M3/h ~ 30,000 M3/h セグメントは、病院、ショッピング複合施設、研究所、データセンターでのこれらの製品の需要の増加により、緩やかな成長が見込まれています。商業空間におけるAHUユニットの利点についての意識の高まりが、市場の成長を促進すると予想されます。 5,001 M3/h ~ 15,000 M3/h セグメントは、2026 年に 34.98% のシェアを保持すると予想されます。

30,000 M3/h を超えるセグメントは、これらの大型システムが暖房と冷房の目的で使用されているため、かなりの成長が見込まれると予想されます。これらのタイプのシステムは通常、商業および産業スペースで使用されます。これらは空気の質を改善し、空間内で新鮮な空気を循環させるため、この市場セグメントの需要を促進すると期待されています。

エンドユーザー別

建設関連活動の増加により商業部門が優位に立つ

エンドユーザーに基づいて、市場は住宅、商業、産業に分類されます。

商用セグメントは、世界のAHU市場において、予測期間(2025年から2032年)中に最高の市場シェアと7.69%の最高CAGRを保持しています。これは、最適な室内空気品質とエネルギー効率を維持することが重要であるオフィススペース、ショッピングモール、病院、教育機関などの商業ビルでの AHU に対する高い需要によって推進されています。の採用スマートビルディング技術と新しい商業建築物における高度な HVAC システムの必要性が、この部門の力強い成長をさらに支えています。

多くの製造施設、データセンター、製薬やクリーンルームなどの特殊な環境では正確な空調制御と換気が必要となるため、商業セグメントは2026年に60.52%の市場シェアを占めると予想されます。成長率は商業部門よりも遅いですが、産業部門は、産業プロセスの厳しいニーズを満たすことができる堅牢なカスタム設計の AHU に対する安定した需要を提供し続けています。

住宅用エンドユーザーは商業分野や産業分野に比べて市場シェアが小さいものの、依然として AHU 市場の重要な部分を占めています。このセグメントの需要は、住宅や集合住宅における室内空気の質とエネルギー効率の高い HVAC システムに対する意識の高まりによって促進されています。都市化が進むにつれて、住宅市場では、特にエネルギー効率の高い建築基準が重視される地域で一貫した需要が見込まれています。

効果別

二重効果セグメントは優れたエネルギー効率により市場を支配

効果に基づいて、市場は単一効果と二重効果の AHU に分類されます。

二重効果AHUは、世界のAHU市場で最高の市場シェアを保持し、予測期間(2025年から2032年)中に6.76%という最高のCAGRを示します。これらのユニットは、一次熱交換プロセスと二次熱交換プロセスの両方を利用するため、エネルギー消費量を大幅に削減できるため、優れたエネルギー効率で好まれています。二重効果 AHU は、効率的な加熱、冷却、換気が重要な大規模な商業および産業用途で特に人気があり、厳しいエネルギー効率要件を持つプロジェクトにとって重要な選択肢となっています。

単効果 AHU は二重効果ユニットに比べて市場シェアが小さいものの、高度な省エネ機能よりも初期コストの考慮事項が重要であるため、2026 年時点でも 63% のシェアを持つアプリケーションに引き続き関連性を持っています。これらは、構成によって適切な気候制御を提供できる小規模な商業スペースや住宅用途でよく使用されます。成長率は遅くなりますが、予算の制約が重要な役割を果たすプロジェクトでは依然として好まれています。

エアハンドリングユニット市場の地域別見通し

アジア太平洋地域

Asia Pacific Air Handling Units Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年のアジア太平洋市場は59億3,000万米ドルで、世界需要の44.50%を占め、2026年には63億6,000万米ドルに成長すると予測されています。この成長は、中国、インド、東南アジア諸国などの国々での急速な都市化、工業化、建設活動の増加によって推進されています。エネルギー効率の高い HVAC システムに対する意識の高まりとそれを支援する政府規制も市場の成長に貢献しています。さらに、オフィスビル、ショッピングモール、教育機関などの商業スペースにおけるAHUの需要が急増し、この地域の市場でのリーダーシップを確固たるものとしています。インドの市場価値は2026年に4億2000万米ドルに達すると推定されており、日本は同年の市場価値が12億5000万米ドルに達すると予想されている。

中国は世界の AHU 市場で重要な役割を果たしており、2026 年にはアジア太平洋地域内で 26 億 3,000 万米ドル相当の大きなシェアを占めています。この国の急速な都市化と産業の成長により、商業、工業、住宅部門にわたる AHU に対する大きな需要が生まれています。中国政府がグリーンビルディングとエネルギー効率を重視していることにより、エネルギー効率の高い空調ユニットを含む先進的な HVAC システムの採用が増加しています。さらに、新しい都市開発から大規模な産業施設に至るまで、広範な建設活動により、新規設置と改修プロジェクトの両方の需要が引き続き増加しています。地元メーカーの存在も競争力のある価格設定とイノベーションに貢献し、国内市場の成長見通しをさらに強化します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は2025年に39億米ドルに達し、総市場収益の29.30%を占め、2026年には41億5,000万米ドルに達すると予測されています。この成長は、商業部門と産業部門の両方からの強い需要によって牽引されています。エネルギー効率の高い HVAC ソリューションへの注目と厳しいエネルギー規制の存在により、新築および改修プロジェクト全体で最新の AHU の採用が促進されています。この地域の成熟した商業部門は、スマート ビルディングへの注目の高まりと相まって、先進的な AHU ソリューションに対する安定した需要につながっています。さらに、データセンターそして技術インフラは、この地域における堅牢な空気処理システムの需要を支えています。

米国は、エネルギー効率と室内空気の質を重視する傾向にあり、北米の中でもエアハンドリングユニットの重要な市場となっています。 AHU の需要は、最適な気候制御を維持することが重要であるオフィスビル、病院、教育機関などの商業部門で特に高くなります。 2026 年の米国の市場価値は 27 億 8,000 万米ドルでした。さらに、スマート ビルディングや古い建物を最新の HVAC システムに改修する傾向が、先進的な AHU に対する安定した需要を支えています。厳しいエネルギー規制と確立された商業部門の存在が、この国の市場成長をさらに促進しています。

南アメリカ

南米では、主に商業分野でエアハンドリングユニットに対する安定した需要が見られます。ブラジルやアルゼンチンなどの国が、都市化と商業空間の開発によって市場に大きく貢献しています。建物のエネルギー効率の向上と室内空気品質基準への意識の高まりにより、最新の HVAC ソリューションへの投資が促進されています。経済変動は成長率に影響を与えていますが、政府や業界がエネルギー効率の高いインフラを重視しているため、長期的な潜在力は引き続きプラスです。

ヨーロッパ

ヨーロッパは2025年に約22億9000万米ドルを世界市場にもたらし、17.20%のシェアを占め、2026年には24億2000万米ドルに達すると予想されています。この成長は、この地域の持続可能性とエネルギー効率の高い建築基準への取り組みによって支えられています。エネルギー使用と排出規制に対する欧州連合の厳しい規制により、これらの目標の達成を支援する高度な AHU システムの需要が高まっています。英国市場は拡大しており、2025年には0.9億米ドルの価値があると予測されています。この市場では、高い空気品質基準の維持が不可欠であるヘルスケア、ホスピタリティ、製造などの分野からの強い需要が見られます。ドイツ、フランス、英国などの国々は先進的な AHU システムの導入をリードしており、新築と改修の両方で効率的な HVAC ソリューションがますます求められています。ドイツの市場価値は 2026 年に 5 億 5,000 万米ドルに達すると予想されます。一方、フランスの市場価値は同年に 2 億 5,000 万米ドルになると予想されます。

中東とアフリカ

中東およびアフリカは世界市場で強い存在感を維持し、2025年には7億6,000万米ドルに達し、シェア5.70%を占め、2026年には8億米ドルに達すると予想されています。市場はインフラプロジェクトの増加と、極度の気温下での気候制御ソリューションのニーズによって牽引されています。この地域の発展が続く中、AHUの需要は特に商業およびホスピタリティ分野で強いです。ホテル、リゾート、オフィス複合施設があり、観光やビジネス活動をサポートします。一部の地域では経済的課題があるにもかかわらず、UAEやサウジアラビアなどの国々は依然として重要な市場であり、持続可能性の目標をサポートするためにエネルギー効率の高いHVACシステムに焦点を当てています。 GCC の価値は 2025 年に 4 億 6,000 万米ドルになると予測されています。

ラテンアメリカ

ラテンアメリカ市場は2025年に4億5,000万米ドルを占め、世界産業の3.30%を占め、2026年には4億7,000万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業はイノベーションを通じて市場での地位を強化することに注力しています

世界のエアハンドリングユニット(AHU)市場の主要企業は、イノベーション、エネルギー効率、広範な製品ポートフォリオに重点を置いています。これらの企業は、厳しいエネルギー効率基準や環境規制を満たす先進的な AHU の開発を優先し、商業、産業、住宅部門の多様なニーズに応えます。通常、確立された流通ネットワークによって世界的に強力な存在感を維持し、北米、ヨーロッパ、急成長するアジア太平洋市場を含む複数の地域の顧客にサービスを提供できます。

調査対象企業のリスト:

- Daikin Industries Ltd (Japan)

- Carrier (U.S.)

- Trane Technologies Plc (Ireland)

- Johnson Controls International Plc (Ireland)

- Systemair AB (Sweden)

- LG Electronics (South Korea)

- Lennox International Inc (U.S.)

- Munters AB (Sweden)

- Investment AB Latour (Publ) (Swegon Group AB) (Sweden)

- Trox GmbH (Germany)

- Blue Star Limited (India)

- Flakt Woods Group (Sweden)

- LG Electronics (South Korea)

- Hitachi, Ltd (Japan)

- Zehnder Group International AG (Switzerland)

- Voltas Limited (India)

- AMX ITALIA (Italy)

- Waves Aircon Pvt Ltd (India)

- Air Design (U.K.)

- AirEase (U.S.)

- VTS Group (Luxembourg)

主要な業界の発展:

- 2024 年 2 月:熱管理および換気市場の世界的企業である Modine は、カナダの空調ユニットの大手メーカーである Scott Springfield Manufacturing を買収しました。

- 2022 年 2 月:Salda UAB は、商業および産業用アプリケーション向けの新しい Amber Air Compact S-CX エア ハンドラー システムを発売しました。このシステムは設置が簡単で、エネルギー効率が高く、優れた素材でコーティングされています。

- 2022 年 1 月:Munters AB は、エア ハンドリング ユニットと HVAC システムを提供するアイルランドに拠点を置く EDPAC International を買収しました。この買収は、エアハンドリングユニットと HVAC システムの製品ポートフォリオを改善し、欧州市場における地理的な存在感を高めることを目的としていました。

- 2021年12月:ダイキン工業株式会社は、Thermal Supply Inc や HVAC システムとエア ハンドリング ユニットを扱う AirReps LLC など、ワシントンの代理店を買収しました。この買収は北米地域での事業拡大を目的として行われた。

- 2021 年 3 月:Carrier Corporation は、38 台の MARB 室外ユニットと 40 台の MAHB 室内ユニットを含む新しい高壁ダクトレス システムを発売しました。 36K、24K、48K のサイズがあり、商業および産業用アプリケーションに最適です。

投資分析と機会

世界のエアハンドリングユニット(AHU)市場は、特にアジア太平洋などの新興市場でのエネルギー効率、持続可能性、急速な都市化への注目の高まりにより、有望な投資機会を提供しています。市場の成長は、屋内空気の質を維持し、エネルギー基準を満たすことが重要である商業および産業分野における高度な HVAC システムに対する需要の高まりによって支えられています。たとえば、北米とヨーロッパでは、企業が厳しいエネルギー規制に準拠することを目指しているため、エネルギー効率の高い改修プロジェクトへの投資により、AHU に対する安定した需要が生み出されています。

アジア太平洋地域は、新規建設プロジェクトやグリーン建築基準の採用により高い成長の可能性があり、投資家にとって魅力的な市場となっています。特に中国は重要な焦点であり、政府の政策は持続可能な都市開発を奨励しています。さらに、IoT 対応の AHU などのスマート ビルディング テクノロジーの採用が増えているため、イノベーション主導の投資にさらなる手段が提供されています。スマートでモジュール式の AHU に対する需要が高まり続ける中、技術の進歩と地域展開に重点を置く企業は、この成長する市場を活用する有利な立場にあります。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.7% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

業種別

容量別

エンドユーザー別

効果別

地域別

|

レポートで紹介されている主要な市場プレーヤー | ダイキン工業株式会社(日本)、Carrier(米国)、Trane Technologies Plc(アイルランド)、Johnson Controls International Plc(アイルランド)、Systemair AB(スウェーデン)、LG Electronics(韓国)、Lennox International Inc(米国)、Munters AB(スウェーデン)、Investment AB Latour(Publ)(Swegon Group AB)(スウェーデン)、Trox GmbH (ドイツ)など |

よくある質問

市場は2034年までに256億6,000万米ドルに達すると予測されています。

2025 年の市場規模は 133 億 2,000 万米ドルと推定されています。

市場は、予測期間中に 7.7% の CAGR で成長すると予測されています。

タイプ別では、パッケージセグメントが市場をリードしています。

世界中で都市化と人口の増加が市場の成長を促進する重要な要因の 1 つです。

Daikin Industries Ltd、Carrier、Trane Technologies Plc、Johnson Controls International Plc、Systemair AB、LG Electronics、Lennox International Inc、Munters AB、Investment AB Latour (Publ) (Swegon Group AB)、および Trox GmbH が市場のトッププレイヤーです。

アジア太平洋地域が最も高い市場を占め、2025 年には 44.5% のシェアを獲得します。

エンドユーザー別では、商用セグメントが最も高い CAGR を記録しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。