コネクテッドカー市場規模、シェア及び業界分析:アプリケーションタイプ別(モビリティ管理、テレマティクス、インフォテインメント、運転支援)、 ネットワークタイプ別(3G、4G、5G、衛星)、技術タイプ別(組み込み型、有線接続型、統合型)、販売チャネルタイプ別(OEM、アフターマーケット)、通信タイプ別(車車間通信、車路間通信)および地域別予測、2026-2034年

主要市場インサイト

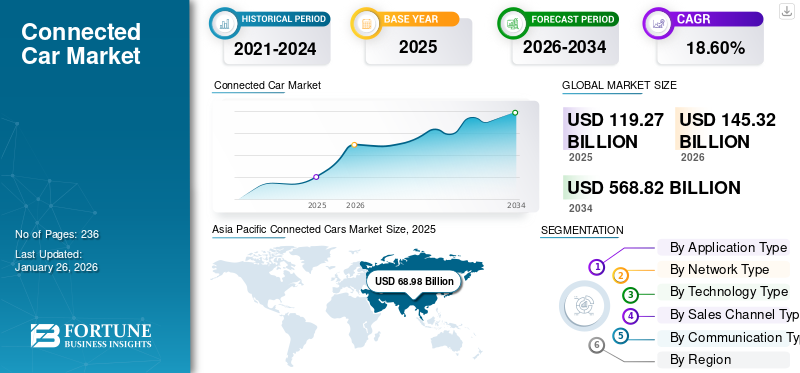

コネクテッドカー市場規模は2025年に1,192億7,000万米ドルと評価された。市場は2026年の1,453億2,000万米ドルから2034年までに5,688億2,000万米ドルへ成長し、予測期間中に18.60%のCAGRを示すと予想される。アジア太平洋地域は2025年に57.83%のシェアを占め、世界のコネクテッドカー市場を牽引した。

コネクテッドカーには、インターネット、他の車両、インフラストラクチャ、モバイルデバイスなどの外部システムと双方向に通信するハードウェアとソフトウェアがあります。この接続性により、リアルタイムナビゲーション、リモート診断、空中ソフトウェアの更新、カーインエンターテイメント、緊急対応、車両への車両(V2V)または車両への侵入(V2I)調整、データ駆動型分析などのサービスが可能になります。この通信を促進するために、組み込みのGSM/4G/5Gモジュールまたはアフターマーケットドングルが使用されます。これらの車両は、安全性、利便性、スマートモビリティ機能をサポートし、近代的な輸送内の自律運転プラットフォームとIoTエコシステムの基礎をますます形成しています。

グローバル市場は、自動車OEM、テクノロジー企業、通信プロバイダー、およびサプライヤーの複雑なエコシステムに及び、インフォテインメント、テレマティクス、ADA、V2X通信、および車両管理システムに関する協力をしています。

General Motors(OnStar)、Ford(Sync / Fordpass)、BMW(ConnectedDrive)、Mercedes -Benz、Toyota、Volkswagen、Audi、Teslaなどの大手自動車メーカーは、モデルに組み込み接続を統合します。 Apple(Carplay、Project Titan)、Google(Android Auto/Android Automotive)、Microsoft、およびNXP、Qualcomm、Nvidia、Bosch、Continental、Aptivなどの半導体企業を含むテクノロジージャイアンツは、ハードウェア、ソフトウェア、および堅牢な接続性のソリューションを有効にするプラットフォームを提供します。 Vodafone、Verizon、AT&Tなどの通信事業者も、リアルタイムデータ転送と新たな5Gベースのサービスをサポートすることにより、重要な役割を果たします。

Covid ‑ 19のパンデミックは、特に電子モジュールとテレマティクスハードウェアの調達において、自動車製造およびサプライチェーンの遅延における封鎖誘発シャットダウンにより、世界産業を大幅に破壊しました。消費者はまた、経済的な不確実性の中で新しい車両の購入を延期し、高度な接続された技術の採用を抑制しました。 OEM、ハイテクプロバイダー、およびサービス会社間の共同プロジェクトは、新しい接続サービスの展開を遅らせ、停止しました。ただし、生産が再開され、需要が回復するにつれて、リモート車両の診断、非接触サービス、スマートモビリティツールの必要性が、接続されたサービスに対する新たな関心を促進しました。政府の刺激策とインフラ投資は、2020年以降のデジタル自動車エコシステムの勢いをさらにサポートしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコネクテッドカー市場インサイト

日本では、クルマの価値が「移動手段」から「デジタルサービスのプラットフォーム」へと広がる中、コネクテッドカーへの期待が一段と高まっています。求められているのは、リアルタイムデータを活かした安全支援や運行最適化だけでなく、ユーザー体験をより滑らかにするサービス連携やアップデート性です。自動車メーカーや関連事業者は、通信基盤の強化やソフトウェア主導の開発体制に注目し、車両全体の価値を長期的に育てる仕組みづくりを進めています。本レポートでは、世界のコネクテッドカー市場の動向が、日本のモビリティ戦略にもたらす新たな視点と成長の可能性をわかりやすく示します。

接続された自動車市場の動向

カー能力を高めるための人工知能(AI)と機械学習(ML)の統合により、市場の成長が高まります

自動車産業は、インテリジェントな車両への移行を経験しており、AIとMLの利用により、動的な運転条件に基づいて学習、適応、およびリアルタイムの決定を下すことができるようにすることで、接続された車の能力が向上しています。この傾向は、人間の介入なしで動作できる自動運転車の開発を推進しながら、安全性と利便性の機能を改善しています。

AIとMLは、Adaptive Cruise Control、Lane-Keeping Assist、自動緊急ブレーキ、衝突回避などのシステムなど、ADAの進化において重要な役割を果たします。これらのテクノロジーは、センサー、カメラ、およびレーダー、AIアルゴリズムは、潜在的な危険を特定し、車両のアクションを決定するために処理します。 Teslaのオートパイロットシステムは、Deep Learningアルゴリズムを使用して道路データを処理し、運転自動化を強化するために、ADASでのAI統合の代表的な例です。 2024年の時点で、テスラの完全な自動運転(FSD)システムには、MLモデルが組み込まれて、AI駆動型のデータトレーニングを長年にわたって構築し、運転意思決定とルート計画を継続的に改善しています。

自律運転への傾向は、AIを搭載した接続車の重要性の高まりと密接に結びついています。 Alphabetの自動運転車の子会社であるWaymoは、AIとMLを利用してLiDAR、カメラ、その他のセンサーから収集された膨大な量のデータを処理する自律運転スペースを開拓しました。 Waymoの自動運転車艦隊はすでにフェニックスの一部で動作しており、拡張計画が進行中であり、人間の介入がもはや必要ないレベル4とレベル5の自律性を達成する際のAIの可能性を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

自動運転車と高度なドライバー支援システムの需要の増加は、市場の成長を推進しています

自動車産業が自律的なモビリティへの変革的なシフトを目撃しているため、コネクテッド車には、ドライバーと乗客の安全性、効率、利便性を高めるインテリジェントなテクノロジーがますます装備されています。レーンキーピング支援、適応型クルーズコントロール、自動緊急ブレーキ、トラフィックサインの認識などのADASテクノロジーは、多くの新しい車両モデルの標準機能になりました。これらのシステムは、リアルタイムのデータ交換に大きく依存しており、これは接続された車の技術によって促進され、車両がより賢く、動的な駆動条件に応答できるようにします。

このセクターの成長は、これらのシステムが効率的に動作するために必要なインフラストラクチャを提供する接続された自動車技術の採用の増加に直接リンクしています。たとえば、Tesla、Waymo(Googleの自動運転ユニット)、ゼネラルモーターズなどの自動車メーカーはすでに高度なADA機能を車両に組み込んでおり、リアルタイムの接続性に依存して、セルフパーキング、自動道路の運転、衝突回避などの自律機能を可能にします。

米国国立高速道路交通安全局(NHTSA)は、特定のADASテクノロジーを義務付ける規制枠組みを通じて車両の安全の進歩にも貢献しています。 2022年、NHTSAは車両からすべての(V2X)通信に関する規則を提案し、車両がインフラストラクチャやその他の車両と通信して安全性と交通の流れを強化できるようにしました。より安全な車両の規制上の推進と、ドライバーアシスタンスを備えた自動車に対する消費者の好みの高まりは、自動車メーカーが製品により接続された自律能力を組み込むことを推進しています。

Mercedes-Benz、Audi、BMWなどのOEMは、自律運転技術に多大な投資を行っており、ハンズフリードライビングやリモートソフトウェアの更新などのADAS機能をサポートする接続ソリューションを統合しています。これらの取り組みは、特定の地域の公道ですでにテストされているレベル3の自律車両を開発しています。規制基準が進化し、自律システムに対する消費者の信頼が高まるにつれて、市場は指数関数的に拡大するように設定されており、コネクテッド車が自律運転技術の進歩に不可欠になります。

市場の抑制

市場開発を抑制するためのデータセキュリティとプライバシーに関する懸念の高まり

車両がより接続されると、サイバー攻撃、違反、および不正アクセスに対して脆弱な膨大な量のデータを生成します。接続された車は、車両の診断、ドライバーの行動、位置データ、個人の好みなどのリアルタイム情報の交換に依存しているため、この問題は特に重要です。データの誤用とプライバシー違反に対する懸念が高まっているため、消費者と規制機関は、OEM(元の機器メーカー)とサービスプロバイダーがこの機密情報をどのように処理するかを精査します。

2023年のサイバーセキュリティ局(ENISA)調査によると、自動車産業はますますサイバー攻撃のターゲットになりつつあり、コネクテッド車両はリモートハッキングの試みに対して脆弱です。 NHTSA(National Highway Traffic Safety Administration)による2022年のサイバーセキュリティレポートは、接続された車システムの約70%が、ハッカーによって搾取される可能性のある脆弱性を含み、遠隔車両制御、データ盗難、車両の破壊のリスクをもたらす可能性があることを強調しました。これらの脆弱性は、消費者の間でアラームを上げており、特にヨーロッパや北米などの地域で接続された自動車技術を採用することをためらうことにつながります。これは、GDPR(一般データ保護規則)などのデータ保護法がデータの取り扱いとストレージ要件に厳しい要件を課しています。

OEMは、車両と外部ネットワーク(クラウドサービスなど)の間で共有されるデータが暗号化され、不正アクセスから保護されるようにする上で大きな課題に直面しています。 BMW、アウディ、フォードなどの自動車メーカーは、改善に積極的に投資していますサイバーセキュリティセキュリティテスト、エンドツーエンドのデータ暗号化、ファイアウォールの実装などのイニシアチブを通じて、接続された車両の。

市場機会

オーバーザエア(OTA)ソフトウェアの更新と車両のパーソナライズの重要な成長機会を提示するための車両のパーソナライズ

グローバル市場の成長を促進する重要な機会は、オーバーエア(OTA)ソフトウェアの更新の拡大と、車両のパーソナライズの需要の増加です。自動車メーカーがより接続されたテクノロジーを統合するにつれて、リモートソフトウェアの更新を通じて継続的な改善を提供する機能が重要な競争力のある差別化要因になりつつあります。 OTAの更新により、自動車メーカーは、ドライバーがサービスセンターを訪問することを要求することなく、新しいソフトウェアを車両にプッシュすることができ、消費者に利便性、コスト削減、最新の機能へのより速いアクセスを提供します。

自動車セクターでのOTAの更新の台頭は、消費者が車両とどのように相互作用するかを変えます。対面のサービス訪問を待つ代わりに、車の所有者は、車両診断、インフォテインメントシステム、ドライバーアシスタンス機能、さらには自律運転ソフトウェアのリアルタイムアップデートを受け取ることができます。また、このテクノロジーはOEMの新しい収益源を開き、プレミアム機能、高度な機能へのアクセス、および伝統的にハードウェアのアップグレードに結び付けられたソフトウェアベースのアップグレードのサブスクリプションを提供することができます。

2023年、TeslaはOTAの更新を活用し、オートパイロットシステム、バッテリー管理機能、インフォテインメントオプションを継続的に強化することで料金を主導しました。テスラのソフトウェアの更新を数時間以内に世界中で100万台以上の車両にプッシュする能力は、消費者の利便性とOEMコスト削減の両方を提供するOTAテクノロジーの計り知れない可能性を示しています。

セグメンテーション分析

アプリケーションタイプによって

実証済みの安全上の利益のために市場を支配するドライバー支援セグメント

アプリケーションの種類に従って、市場はモビリティ管理、テレマティクス、インフォテインメント、およびドライバー支援に分けられます。 ドライバーアシスタンスセグメントは、予測期間中に市場を支配すると予想されています。 an高度なドライバー支援システムアダプティブクルーズコントロール、レーンキープアシスト、360ビューカメラ、パークアシストなどの技術的に高度な機能で構成されており、車両の安全性が向上しています。世界中のさまざまな政府は、自動車メーカーに厳しい安全基準を課しています。 2023年5月、国道交通安全局(NHTSA)は、車両の安全性を高めるための2つの主要なプログラム(NCAP)と連邦自動車安全基準(FMVSS)規制にAEBと歩行者AEB(PAEB)の両方を含めることを発表しました。この決定は、致命を防ぎ、多数の致命的な負傷を緩和するAEBの可能性によって推進されました。

モビリティ管理セグメントは、市場で2番目に大きい地位を保持しています。このシステムにより、ドライバーは最短時間で、最適な燃料効率を備えた最短時間で安全に目的地に到達できます。また、外部の危険を回避し、優れた運転体験を確保するために、極端な天候アラート、道路状況、リアルタイムの代替ルートなどの重要な情報を提供します。

テレマティクスセグメントは、安定した期間中にかなりの成長を達成すると予想されています。モバイルネットワークにシームレスに接続できる高速道路に沿ったITインフラストラクチャの増加は、接続されたテレマティクスソリューションの需要を促進することが期待されています。

インフォテインメントセグメントは、予測期間にわたって十分に成長すると予想されます。近年、インフォテインメントシステムは車両の最も重要なコンポーネントの1つになりました。その結果、自動車メーカーは、Wi-Fiホットスポット、ソーシャルメディアアクセスなどのインフォテインメント機能をますますインストールしています。スマートフォンユーザーエクスペリエンスを向上させるために、製品のインターフェイス、および高度なモバイルオフィスプラットフォーム。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジータイプによる

費用対効果のためにリードする統合セグメント

市場は、テクノロジーの種類に基づいて、組み込み、つながれた、統合されたシステムにセグメント化されています。統合セグメントは、予測期間にわたって市場を支配することが期待されています。これらのシステムは、無制限のデータ共有機能を提供し、組み込みおよびテザーシステムと比較してより費用対効果が高くなります。世界中の主要なOEMは、さまざまなキープレーヤーと提携して、消費者にシームレスな接続を提供する接続された車両向けの高度な統合システムを開発しています。たとえば、FordはGeoTabと提携して、Ford車両向けのテレマティクスソリューションを開発しました。

組み込みセグメントは、市場で2番目に大きいシェアを占めると予想されます。サービスプランのコスト最適化、クラウドサービス、政府の規制などの要因は、その立場を強化することが期待されています。さらに、リモート診断やECALLシステムなどの主要な機能は、組み込みシステムに依存しており、それを確実にします。したがって、組み込みシステムの採用の増加は、予測期間にわたって接続車両の採用を促進することが期待されています。

ネットワークタイプ分析による

安全性の向上により市場をリードする5Gセグメント

ネットワークタイプに基づいて、市場は3G、4G、5G、および衛星にセグメント化されています。 5Gセグメントは、予測期間中に市場を支配すると予想されています。いくつかの通信企業は、接続された車両と外部デバイス間のより良い通信のために、高度な5Gネットワークを開発しています。 5G Automotive Associationによると、シームレスな5Gネットワークの助けを借りて、交通事故の60%以上を回避できます。 2024年2月、CiscoとTelusは北米に5G機能を導入し、接続された車のIoTアプリケーションに焦点を当てています。 Telusは、2024年からCiscoのIoTコントロールセンターに150万人の5Gスタンドアロン車をオンボードすることを計画し、ドライバーエクスペリエンスを向上させ、自動車メーカーの新しい収益源を可能にしました。

衛星セグメントは、予測期間中に最も急速に成長することが期待されています。セルラーおよびWi-Fiネットワークは、主に都市部のモバイルタワーが存在する地域でのみ接続された車両をサポートしています。車両がタワーカバレッジを超えて移動すると、ネットワークは完全に遮断され、接続された車両の居住者に深刻な問題を引き起こす可能性があります。さまざまな自動車OEM、衛星オペレーター、およびモバイルオペレーターは、この問題を克服するためのハイブリッド衛星地球のネットワークの開発に焦点を当てています。したがって、衛星と5Gネットワークの需要の増加は、業界を促進することが期待されています。

販売チャネルタイプによる

OEMセグメントは、技術の進歩により最大の市場シェアを捉えています

販売チャネルに基づいて、市場はOEMとアフターマーケットにセグメント化されています。 OEMセグメントは、グローバル市場で最大のシェアを保持しています。途切れのない接続性、サイバーセキュリティの強化、非常に安全なソフトウェアと統合された無人車両の開発などの技術開発の増加は、予測期間中のOEMの支配を支援することが期待されています。さらに、高品質で費用対効果の高いコンポーネントを開発するために主要なプレーヤーとのパートナーシップを増やすことが、OEMセグメントの成長を促進するもう1つの理由です。

アフターマーケットセグメントは、接続された車の浸透の増加と技術サービスの需要のために、期間を通じてより速く成長すると予想されます。手頃な価格の接続性の需要が高まるにつれて、アフターマーケットソリューションはより良いアクセスを提供し、より多くの消費者が接続されたカーテクノロジーの利点を体験できるようにします。

通信タイプによる

乗客の快適性を改善する能力のためにリードする車両2車両セグメント

市場は、通信タイプに基づいて、車両(V2V)および車両からインフラストラクチャ(V2I)に分類されます。 V2Vセグメントは、予測期間にわたって市場を支配することが期待されています。車両間通信は、大都市の交通渋滞を軽減し、交通安全を高め、居住者の快適性を向上させるのに役立ちます。ワイヤレステクノロジーの開発と、次のような高度な機器の使用の増加センサーV2VシステムのGPSは、予測期間にわたってセグメントの優位性を維持することが予想されます。

車両からインフラストラクチャセグメントは、予測期間中に高い成長を経験すると予想されます。 V2Iフレームワークを開発するための政府のイニシアチブの増加は、市場のセグメントの安定した成長を保証することです。より多くの都市が接続されたインフラストラクチャを採用するにつれて、V2Iテクノロジーは、よりスムーズな交通の流れを可能にし、排出量を削減し、全体的な輸送効率を高め、それによって接続された自動車市場の成長を促進することにより、都市のモビリティの改善に不可欠になります。

コネクテッドカーマーケットの地域見通し

市場は、北米、ヨーロッパ、アジア太平洋、その他の世界の地域に基づいてセグメント化されています。

Asia Pacific Connected Cars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、ハイエンドで費用効率の高い接続ソリューションの採用が増加するため、接続された自動車市場シェアを支配することが期待されています。さらに、車両内埋め込み接続システムに対する消費者の需要と、接続車両へのシフトの増加により、この地域の市場の成長が促進されました。

ヨーロッパは2番目に大きい市場になると予想されています。ヨーロッパの消費者は、安全性、利便性、エンターテイメントを強化するために、高度な接続機能を備えた車両をますます需要があります。車内のWi-Fi、リアルタイムトラフィックの更新、リモート診断、スマートフォンの統合などの機能は、ヨーロッパのドライバーの間でより人気が高まっています。 2023年10月、YahooはXperiと提携して、Yahoo Finance、Yahoo SportsをフィーチャーしたBMWドライバーに車内ビデオを配信し、XperiのTivo駆動型DTSオートステージサービスを介して紹介します。これは、ARソリューションとVRソリューションを車両に統合することに関するMETAとのBMWの以前のコラボレーションに続き、プロファクトインノベーションへの地域の焦点をさらに強調しました。

北米は、5G接続性などの高度な技術の採用の拡大に支えられて、予測期間にわたって市場で着実に成長すると予想されています。

世界の他の地域(行)では、都市化の増加とブラジルや南アフリカなどの新興市場における最新のモビリティソリューションの需要によって、市場は着実に成長しています。

競争力のある風景

主要業界のプレーヤー

キープレーヤーは製品開発に焦点を当てて製品ポートフォリオを強化します

Harman Internationalは、接続された車両向けのインフォテインメント、ADA、およびオーディオソリューションの包括的なポートフォリオを通じて自動車接続を開拓しました。そのHarmanのHarman Igniteプラットフォームは、モバイルデバイスとのシームレスな統合、音声認識、および空中の更新を可能にし、車両へのリアルタイムの接続を提供するクラウドベースのエコシステムとして機能します。 JBLやHarman Kardonなどの車内オーディオシステムは、没入型のサウンドエクスペリエンスを提供し、運転体験をさらに強化します。

Continental AGは、接続された自動車市場のもう1つの主要なプレーヤーであり、インフォテインメント、ADA、および車両への(V2X)コミュニケーションのさまざまな技術を提供しています。 ContinentalのContinental Connected Platformは、OTAアップデートやリアルタイムトラフィックデータなどのクラウドベースのサービスを統合し、車両をよりスマートで効率的にします。同社のインフォテインメントシステムは、モバイルデバイスとのシームレスな接続を可能にし、ナビゲーション、音声制御、ハンズフリー通信をサポートします。さらに、その電気モビリティと自律運転投資は、将来の準備ができているコネクテッド車両の開発におけるフロントランナーとしてそれを位置付けています。

プロファイルされた主要なコネクテッドカー会社のリスト

- ハーマンインターナショナル(米国)

- コンチネンタルAG(ドイツ)

- AT&T(私たち。)

- ロバート・ボッシュGmbh(ドイツ)

- ダイムラーAG(ドイツ)

- アウディ(ドイツ)

- Tomtom Inc.(オランダ)

- ゼネラルモーターズ(米国)

- フォードモーターカンパニー(米国)

- ヒュンダイモーターグループ(韓国)

- ボルボ(スウェーデン)

主要な業界の開発

- 2025年7月、Tata Elxsiは、Camara Network APIを活用して、先住民族の接続車両プラットフォームであるTether AutoをTether Autoと統合するために、通信事業者との戦略的パートナーシップを提案しました。このコラボレーションは、自動車の顧客向けのサービスを強化し、通信事業者と自動車メーカー向けの新しい収益源を作成することを目的としています。

- 2025年6月、OPPOは、コネクテッドカーテクノロジーのためにフォルクスワーゲンとのグローバルな特許免許取引に署名しました。 Oppoのセルラーソリューションを組み込むことにより、フォルクスワーゲンは接続機能の改善を目指し、高度な車内通信システムの需要の高まりに合わせています。

- 2025年5月、LGは、2025 5GAA会議で衛星ベースの次世代コネクテッドカーソリューションを紹介しました。会社は、移動車両からの衛星ベースの音声コミュニケーションを実証し、安全でつながりのあるモビリティの未来を開拓しました。

- 2024年3月、VeroとPrivacy4Carsが力を合わせて、接続された車の所有者に合わせたプライバシーツールとID保護サービスを提供しました。彼らの共同ソリューションであるIDENTI-FIは、接続された車からの安全なデータ削除を確保し、個人情報の盗難事件で回復支援を提供します。

- 2024年1月 - ヒュンダイとKIAは、自動車と自宅へのサービスのためにSamsung Electronicsと提携し、住宅とモビリティスペースの間のシームレスな接続性を可能にしました。顧客は、車からの電化製品をリモートで制御でき、その逆は車内のインフォテインメントシステムとAIスピーカー、テレビ、スマートフォンアプリを介して同様です。この統合では、ヒュンダイとKIAのコネクテッドカーサービスをSamsungのSmartthings IoTプラットフォームと利用して、日常生活での途切れない接続体験を約束します。

報告報告

グローバル市場分析は、詳細な市場レポート分析を提供し、大手企業、製品タイプ、大手製品アプリケーションなどの主要な側面に焦点を当てています。これに加えて、このレポートは現在の市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは18.60% |

|

ユニット |

金額(10億米ドル)と数量(百万個) |

|

セグメンテーション |

アプリケーションタイプ別

|

|

ネットワークタイプ別

|

|

|

テクノロジーの種類別

|

|

|

販売チャネル別

|

|

|

コミュニケーションの種類別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に1,453億2,000万米ドルと評価され、2034年までに5,688億2,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は689億8000万米ドルであった。

市場は予測期間(2026-2034年)において、年平均成長率(CAGR)18.60%で成長し、優れた成長を示すと予測されている。

テクノロジータイプにより、統合セグメントは予測期間中に市場をリードすると予想されます。

高度なドライバー支援システムの採用の増加は、グローバル市場を推進する重要な要因です。

Harman Internationalは、グローバル市場の大手プレーヤーです。

アジア太平洋地域は2025年に57.83%のシェアで世界のコネクテッドカー市場を支配した。

5G接続の採用の増加は、接続された車両の採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 236

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート