ヒトインスリン市場規模、シェア及び業界分析:タイプ別(アナログインスリンと従来型ヒトインスリン)、糖尿病タイプ別(1型糖尿病と2型糖尿病)、流通チャネル別(病院薬局と小売・オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

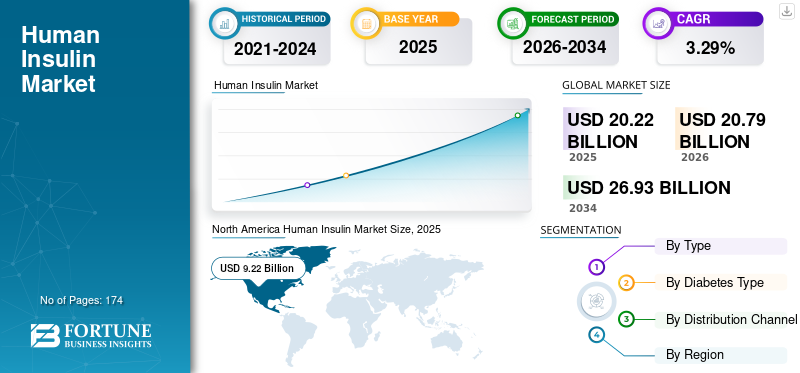

世界のヒトインスリン市場規模は2025年に202億2000万米ドルと評価され、2026年の207億9000万米ドルから2034年までに269億3000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)3.29%を示すと予測されている。北米は2025年に45.57%の市場シェアを占め、ヒトインスリン市場を支配した。

インスリンは体内の血糖値を調節するホルモンである。糖尿病は、個人の血糖値が高い慢性疾患である。現在、糖尿病には主に2つのタイプが存在する。1型糖尿病は膵臓のβ細胞がインスリン産生を停止する状態であり、2型は体内の細胞が産生されたインスリンに対する感受性を失う状態である。

- 『IDF糖尿病アトラス第10版2021』によると、世界では現在約5億3700万人が糖尿病を患っている。さらに、患者数は2045年までに6億4300万人に増加すると推定されています。

世界的に急増する糖尿病患者数は、ヒトインスリンの採用を促進すると予想され、これが市場成長を牽引しています。座りがちな生活様式が広まったことによる糖尿病の有病率増加が、インスリン市場を牽引すると予測される。これに加え、先進国における有利な償還政策が市場全体を押し上げると推定される。

COVID-19の出現により、糖尿病治療を選択する患者が減ったことでインスリン需要は阻害された。さらに、市場で事業を展開する主要企業は、COVID-19パンデミックの影響で収益が大幅に減少した。特に2020年前半には、糖尿病検査件数の減少、COVID-19以外の疾患管理への注目の低下、その他の主要な要因がインスリン販売に影響を与えた。収益面では、2020年に市場は5.5%の減少を記録した。

しかし、多くの国でロックダウン規制や外出自粛要請が解除されたこと、新薬の発売、サプライチェーンネットワークの再構築が、2021年の回復に大きく寄与した。ノボノルディスクA/Sのインスリン製品売上高は2020年比4.3%回復した。さらにサノフィの2021年売上高は2020年比1.7%増加した。したがって、糖尿病検査の再開と新製品発売が2021年の人用インスリン需要に好影響を与えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヒトインスリン市場インサイト

日本では、糖尿病治療の質向上と患者の生活の質(QOL)向上への取り組みが進む中、ヒトインスリンの重要性がますます高まっています。医療機関や製薬企業は、安定した血糖管理、投与の利便性向上、副作用の軽減を目指し、より高性能で信頼性の高いインスリン製剤やデリバリーシステムの導入を強化しています。世界的に糖尿病患者数が増加するなか、日本市場では、科学的根拠に基づいた先端ソリューションを採用することで、治療の最適化と長期的な健康管理体制の構築に向けた大きな機会が広がっています。

ヒトインスリン市場概要と主要指標

市場規模と予測:

- 2025年市場規模:202億2000万米ドル

- 2026年市場規模:207億9000万米ドル

- 2034年予測市場規模:269億3000万米ドル

- CAGR(2026年~2034年):3.29%

市場シェア:

- 地域別:北米は2026年に45.57%のシェアで市場を支配。主要メーカーの強力な存在感、1型糖尿病の有病率上昇、糖尿病への直接医療費支出の高さ(米国で2,370億米ドル)が牽引要因。

- 製品タイプ別:アナログインスリンは、従来のヒトインスリンと比較して血糖コントロールの改善、低血糖リスクの低減、優れた薬物動態プロファイルにより、2023年に最大のシェアを占めました。手頃な価格のバイオシミラーおよびジェネリックアナログの発売増加が、このセグメントの成長をさらに支えています。

主要国のハイライト:

- 日本:高齢人口の増加と先進的インスリン療法の普及が市場成長を支える。国内製薬企業のイノベーションと償還制度の改善も拡大に寄与。

- 米国:1型糖尿病の高罹患率(小児を含む160万症例)、バイオシミラー導入(例:レズボグラ)、ウォルマートのリライオンインスリンなど手頃な価格の選択肢が市場を牽引。

- 中国:糖尿病患者の増加と国内生産(例:通化東宝製)が需要を牽引。バイオシミラーに対する政府支援が国内インスリン供給を促進。

- 欧州:承認・発売の増加(例:サノフィのToujeo Solostar)、バイオシミラー浸透率の上昇、強固な医療インフラが市場成長を加速。

ヒトインスリン市場の動向

インスリンアナログの採用拡大が市場進展を推進

インスリンアナログの発売により、正常なヒト生理機能をより忠実に模倣する代替戦略が提案されている。様々な研究で、その薬力学的特性と薬物動態プロファイルがより近似していることが実証されており、通常のヒトインスリンと比較してインスリン効果の発現と消失が速いことが示されている。

また、 基礎インスリンアナログ(長時間作用型インスリンデテミル、インスリングラルギン)は、変動性の低減、作用時間の延長、予測可能性の向上、体重への好影響、低血糖(特に夜間)の減少が報告されている。したがって、こうした要因が世界的なアナログインスリン製品の使用を支えている。

長時間作用型インスリンアナログの高価格にもかかわらず、近年特に欧州においてこれらの製品の利用が増加傾向にあることが市場で確認されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヒトインスリン市場の成長要因

糖尿病有病率の増加が市場成長を促進

肥満と座りがちな生活習慣は、世界的に糖尿病が増加している主な要因である。糖尿病の有病率は過去数十年間で著しく増加しており、今後数十年でさらに大幅に上昇すると予測されています。糖尿病は世界的に主要な死亡・障害原因の一つと見なされています。WHOによれば、糖尿病に起因する死亡者数は約150万人に上ります。2型糖尿病の予防は可能ですが、医療従事者にとって依然として主要な課題となっています。

- 『IDF糖尿病アトラス 第10版 2021』によれば、糖尿病患者数は今後数年間で増加する見込みです。2030年には6億4300万人、2045年には7億8300万人に達すると予測されています。

- また、1型糖尿病に苦しむ人々も多数存在します。1型糖尿病患者にとってインスリンは極めて重要であり、血糖コントロールのために毎日必要とされます。欧州糖尿病学会(EASD)の学術誌『Diabetologia』に掲載された研究によれば、1型糖尿病の有病率は世界中で900万人以上と推定されている。さらに国際糖尿病連合(IDF)によると、糖尿病患者全体の約10.0%が1型糖尿病である。

この要因により、世界的にヒトインスリンの需要が増加しており、予測期間中の市場成長を牽引しています。

新規インスリン製品の投入増加が市場成長を促進

インスリン業界では、世界的に数多くの新製品が投入されています。メーカー各社は市場シェア拡大を目指し新規インスリン製品の開発に注力しており、これがヒトインスリン市場の成長を促進している。例えば2023年3月、サノフィは中央医薬品標準管理機構(CDSCO)から販売承認を取得後、インドでソリクア(プレフィルドペン)を導入した。これは長時間作用型インスリン製剤である。同様に2022年5月には、 イーライリリー・アンド・カンパニーは、2型糖尿病患者の血糖コントロール改善を助けるムンジャロ注射の承認を取得した。また、2020年6月には米国FDAが、イーライリリー・アンド・カンパニーの新規速効型インスリン「リュムジェブ」を承認した。社の新規速効型インスリン「リュムジェブ」を承認した。同剤は1型および2型糖尿病成人患者の血糖コントロール改善を目的とする。こうした要因が市場拡大を強力に後押しする見込みである。

これに加え、研究者らは革新的製品の開発にも積極的に取り組んでいる。例えば、ある研究チームはインスリンペンに代わる可能性を秘めた新規経口インスリンを開発した。これはナノキャリア送達技術に基づくものである。こうした取り組みの増加が近い将来の市場成長を促進すると予想される。

抑制要因

新興国における医療費償還制度の欠如と診断率の低さが成長を制限

過去10年間、インスリンは新製品の採用とさらなる進歩により需要が大幅に増加した。しかし、新興国や発展途上国における償還制度の欠如が、市場成長をある程度抑制している。

- PharmaBoardroom掲載記事によれば、インドでは医薬品、医療機器、生物学的製剤に対する償還制度が整備されていない。同国では、医薬品・医療機器・生物学的製剤の資金調達において自己負担支出が主要な経路となっている。

さらに、発展途上国における糖尿病の未診断率の高さが、市場全体の成長を阻害している。

- 国際糖尿病連合(IDF)によれば、アフリカ地域における未診断糖尿病の割合は53.6%に達する。

一般的に、保険適用は治療を受けることを促し、診断は治療を受けるための前提条件となります。いくつかの国では、未診断の糖尿病の負担が依然として高く、市場の成長を制限しています。2022年8月にジョンズ・ホプキンズ大学ブルームバーグ公衆衛生大学院が発表した研究によると、 米国の糖尿病の負担総数のうち、推定 9.5% の患者が未診断である。したがって、保険適用外の治療と未診断の糖尿病症例が、世界的にヒトインスリンの膨大な潜在需要を制限し、予測期間中の市場の成長を制限している。

ヒトインスリン市場のセグメント分析

タイプ別分析

アナログインスリン製品の優位性によりアナログインスリンセグメントが市場を支配

アナログインスリンは、従来型ヒトインスリンと比較して提供する利点が増加しているため、2023年に市場を支配しました。複数の公開記事やホワイトペーパーによれば、アナログインスリンは治療への順守性と血糖コントロールにおいて優れている。さらに、従来製品と比較して低血糖のリスクが低い。またDiabetes.co.ukによれば、アナログインスリンは速効性かつ均一な作用を示すインスリンである。

このためアナログインスリンは過去5年間で需要が拡大している。これに加え、ジェネリックインスリンの最近の発売もアナログインスリン市場の成長を促進すると予想される。

- 2020年1月、ノボノルディスクA/Sはノボログおよびノボログミックスのジェネリック版を発売した。いずれもブランド品と比較して約50.0%割引で入手可能である。

従来型ヒトインスリンセグメントは、薬剤タイプの採用率が低いことから、アナログインスリンと比較して緩やかなCAGRで成長すると推定される。現在では中間作用型など様々な従来型製品が存在するものの、アナログインスリンの有効性と反応率の向上により、医療提供者の嗜好が従来型からアナログインスリン製品へ移行している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

糖尿病タイプ別分析

1型糖尿病セグメントは糖尿病有病率の上昇を背景に大幅な成長が見込まれる

タイプ別では、 1型糖尿病セグメント は、糖尿病の有病率の増加と、1型糖尿病患者の血糖値をコントロールするためのインスリン注射の日常的な必要性により、高いCAGRを示すと予測されています。

- 国際糖尿病連合(IDF)によれば、インスリンは1型糖尿病患者にとって最も不可欠な医薬品である。これらの要因が本市場セグメントを牽引すると予測される。

2型糖尿病セグメントは、2型糖尿病患者向けに利用可能な他の様々な治療法が存在するため、1型糖尿病よりも低いCAGRで成長すると推定される。2型糖尿病患者には、従来の他の治療法に抵抗性を示した場合にのみヒトインスリンが処方されてきた。しかし、世界的に2型糖尿病を発症するリスクは増加している。国際糖尿病連合 (IDF)によれば、5億4100万人の成人が耐糖能異常(IGT)を有しており、これは2型糖尿病発症リスクを高める。したがって、2型糖尿病は予測期間中に着実な成長を遂げる見込みである。

流通チャネル別分析

大手企業の参入が小売・オンライン薬局セグメントの成長を牽引

小売薬局およびオンライン薬局は、予測期間中に市場で最高の収益を生み出すと予測されています。AmazonやWalmartなどの大手企業が小売・オンライン薬局事業に参入し、手頃な価格のインスリン製品が導入されることで、小売・オンライン薬局市場セグメントが促進されると見込まれています。

- 例えば、2021年6月にウォルマートはアナログインスリンブランド「ReilOn」を発売した。バイアルとペン型で提供されており、ブランドインスリン製品と比較して58.0%から75.0%低価格である。また、2020年11月にはアマゾン薬局がインスリンの販売・配送を開始したため、人々はアマゾンのオンラインポータルから直接インスリンを購入し始めている。

病院インフラの世界的な発展に伴い、予測期間中は病院薬局市場が平均CAGRで成長すると推定される。

地域別分析

North America Human Insulin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2023年に88億1,000万米ドルの収益を生み出した。主要インスリンメーカーの強力な存在感、企業間の激しい競争、1型糖尿病の有病率増加などが、北米のインスリン薬市場を牽引する要因である。例えば米国糖尿病協会(ADA)によれば、187,000人の小児・青年を含む160万人のアメリカ人が1型糖尿病を患っている。さらに、過去10年間における米国でのインスリン価格の上昇が、北米市場が全体市場の大部分を占める要因となっている。

疾病管理予防センター(CDC)によれば、米国における糖尿病の直接医療費は約2,370億米ドルに上る。加えて、米国主要企業によるインスリン製品の絶え間ない改良(エバーグリーン化)が、北米市場における主要シェア獲得を促進している。例えばIndustry Dive誌の2021年記事によると、米国におけるインスリンポンプの普及率は約30%である。

一方、欧州は2032年までに世界市場において収益面で第2位の主要地域となる見込みである。この地域の成長は、主要プレイヤーの浸透率上昇に起因している。

- 例えば、2021年9月にサノフィは次世代基礎インスリン「Toujeo Solostar」の欧州連合諸国への供給を開始した。

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。この要因は、主に高齢者層を中心とした同地域住民の糖尿病発症リスクの高さに起因します。

- アジア糖尿病予防イニシアチブによれば、アジアの人々は生活習慣や食習慣の傾向により糖尿病発症リスクが高い。こうした生活習慣・食習慣には喫煙、不健康な食事、運動不足などが含まれる。

ラテンアメリカ、中東、アフリカ市場は、アジア太平洋地域と比較して成長率が低いと推定される。ブラジル、メキシコなどのラテンアメリカ諸国におけるインスリンの未充足需要が、同地域の主要な市場推進要因の一つと見込まれている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヒト用インスリン市場における主要企業一覧

ノボノルディスク、イーライリリー・アンド・カンパニー、サノフィが収益面で圧倒的シェアを占める

ノボノルディスクA/Sはヒトインスリン市場で最大のシェアを獲得しており、同社のパートナーシップ戦略の強化と創薬における技術革新により、その地位を維持すると予測されています。さらに、優れた治療ソリューションのポートフォリオ開発に向けた研究活動への堅調な投資が、同社の市場における主導的立場を可能にしています。

- 例えば、2021年11月には、ノボノルディスクA/Sは、同社の全治療領域で活用される研究技術プラットフォームに加え、ディセルナ・ファーマシューティカルズ(Dicerna Pharmaceuticals)のRNAi(リボ核酸干渉)プラットフォームを含む同社買収を完了した。

ノボノルディスクA/Sは、サノフィ、イーライリリー・アンド・カンパニーと並び、売上高において現在市場の大部分を占めている。その他、市場で事業を展開している企業には、バイオコン、ジュルファール、通化東宝製薬、ウォックハートなどがある。ジュルファール・ダイアベティスは、ジュルファールの部門であり、組換えヒトインスリンおよびインスリンアナログ結晶を製造している。同社は中東地域でも複数の事業を展開している。通化東宝製薬は中国初の組換えインスリンを開発した。同社は製品の研究開発、製造、販売に携わっている。

主要企業プロファイル一覧:

- ノボノルディスクA/S (デンマーク)

- イーライリリー・アンド・カンパニー(米国)

- サノフィ(フランス)

- BIOTON S.A. (ポーランド)

- Gan & Lee Pharmaceuticals(中国)

- Biocon(インド)

- 通化東宝製薬(中国)

- ジュルファー(UAE)

- ウォックハート(インド)

業界の主な動向:

- 2023年9月: ノボノルディスクは、アスペン・ファーマケア・ホールディングス・リミテッド (アスペン)および南アフリカのアスペンSAオペレーションズ(Pty)Ltdと提携し、同国におけるヒトインスリン生産の確立に向けた協業を開始しました。

- 2022年11月: 米国FDAは、糖尿病患者向けとして2番目の交換可能インスリングラルジンバイオシミラーであるレズボグラを承認しました。

- 2022年4月:バイオコンはマレーシア保健省から「インスゲン」と名付けられた組換えヒトインスリンの供給に関する3年契約を獲得(契約額9000万米ドル)。マレーシアなどの新興市場における事業基盤を強化した。

- 2022年2月:バイオコンはViatris Inc.と提携し、同社のバイオシミラー事業を買収。研究開発・製造施設を強化し、商業化能力を確立した。

- 2021年11月:バイオコンはインド糖尿病研究協会(RSSDI)と提携し、1型糖尿病患者向け包括的ケアプログラムを開始。市場におけるブランドイメージ維持に貢献した。(RSSDI)と提携し、1型糖尿病患者向けの包括的ケアプログラムを開始。これにより市場におけるブランドイメージを維持した。

- 2021年9月:イーライリリー・アンド・カンパニーは米国におけるリスプロ注射剤の価格を引き下げ、患者の自己負担額削減とより手頃な価格での提供を実現した。

レポート対象範囲

本市場調査レポートは、世界の市場動向と競争環境について詳述しています。レポートで提示される主な洞察には、主要国における糖尿病の有病率、主要企業による価格分析、インスリン製品の進歩、主要な合併・買収・提携、競争環境、企業プロファイルが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは3.29% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

糖尿病の種類別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は202億2000万米ドルと評価され、2034年までに269億3000万米ドルに達すると予測されている。

2025年、市場規模は202億2000万米ドルと評価された。

3.29%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって着実に成長します。

アナログインスリンセグメントは、予測期間中に主要な市場セグメントになると予想されます。

世界中の糖尿病の有病率の増加は、市場の成長を促進します。

Novo Nordisk A/S、Eli Lilly and Company、およびSanofiは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

アジア太平洋地域は、市場のより高いCAGRで成長すると予想されています。

アナログインスリンの発射は、今後数年間でインスリンの採用を促進するでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 174

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート