ブロー成形プラスチック市場規模、シェア及び業界分析、樹脂別(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、 ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、アクリロニトリル・ブタジエン・スチレン(ABS))別、成形方法別(押出ブロー成形、射出ブロー成形、延伸ブロー成形、回転ブロー成形)、用途別、および地域別予測、2026-2034年

ブロー成形プラスチック市場の規模と業界概要

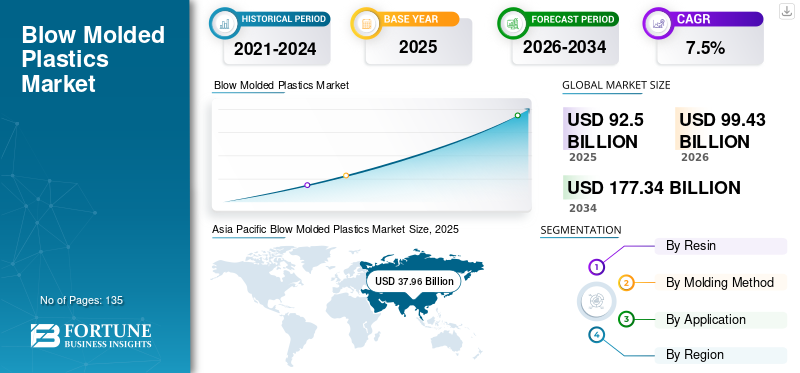

2025年の世界のブロー成形プラスチック市場規模は925億米ドルと評価された。同市場は、2026年の994億3,000万米ドルから2034年までに1,773億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.50%を示すと見込まれている。2025年時点で、アジア太平洋地域は49.25%の市場シェアを占め、ブロー成形プラスチック市場を牽引した。さらに、米国のブロー成形プラスチック市場は、包装、自動車、消費財分野での用途拡大を背景に、2027年までに163億1,000万米ドルに達すると予測されている。

ブロー成形プラスチックは、中空プラスチック製品を形成する成形プロセスによって製造される。多くのメーカーにとって主要な課題は容器の軽量化であるが、この変更を実現する機会は非常に少ない。それにもかかわらず、メーカーは技術、機械、プロセス制御の改善に取り組んでおり、これが消費者とメーカー双方にとって主要な成長要因であり続けている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のブロー成形プラスチック市場に関する洞察

ブロー成形プラスチック市場は、包装・容器・自動車部品分野での軽量化・コスト削減ニーズの増加により拡大しています。高精度成形技術は、製品の耐久性向上と資材効率改善に寄与します。日本企業は海外市場の技術革新や規制動向を分析し、自社製品開発や製造戦略に活用することで、競争力強化と新規市場参入が可能です。革新的ブロー成形プラスチック提供は、製品品質向上と持続的事業成長に直結します。

世界のブロー成形プラスチック市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:925億米ドル

- 2026年の市場規模:994.3億米ドル

- 2034年の予測市場規模:1,773.4億米ドル

- 年平均成長率(CAGR):2026年~2034年で7.5%

市場シェア:

- 2025年、アジア太平洋地域は中国、日本、インドにおける包装、自動車、消費財セクターからの強い需要に支えられ、ブロー成形プラスチック市場で49.25%のシェアを占め主導的立場にあった。

- 樹脂別では、ポリエチレンが消費財包装、家庭用品、容器での幅広い用途により、2019年に最大の市場シェアを維持した。

主要国のハイライト:

- アメリカ合衆国:食品・飲料・パーソナルケア分野の包装需要、および自動車・医療産業での使用増加を背景に、2027年までに163億1000万米ドルに達すると予測。

- 中国:高い生産能力と衛生包装(特に食品・飲料用途)への需要を背景に、アジア太平洋地域の成長を牽引。

- インド:健康意識の高まりと包装食品需要の増加により、ブロー成形包装用途が拡大。

- 欧州:特にドイツ、フランス、英国において、即食包装食品と持続可能な包装ソリューションへの需要が成長を牽引。

- 中東・アフリカ/ラテンアメリカ:生産能力の制約と産業需要の低さから、成長鈍化が見込まれる。

ブロー成形プラスチック市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

PETボトルの軽量化が市場の主要トレンド

複数のメーカーが、使用原料の削減やプラスチックの再利用によりPETボトルの軽量化に注力している。メーカーは主に軽量化、再生PET(r-PET)の使用、リサイクル性に焦点を当てている。

例えば、Redupetは開発向けに2つの新手法を導入した。Mint-Tec技術とスナップフィット技術である。ミントテックは形状を打ち抜く技術で、プリフォームベースの肉厚を大幅に削減します。スナップフィット技術は主に食品・飲料包装に用いられ、底部の容器を大型の上部ボトルのベースにスナップで固定できる特徴があります。

ブロー成形プラスチック市場の推進要因

軽量包装への需要拡大が市場を牽引

ブロー成形プラスチックは食品や化学物質と反応しない特性から、包装用途で広く使用されています。これらの製品の最も一般的な用途は、清涼飲料水ボトルや飲料水ボトルである。軽量性と優れた剛性により包装食品の需要が増加していることが、ブロー成形産業の成長を加速させるだろう。

さらに、ブロー成形技術における最新の革新は、新たな生産プロセスがよりエネルギー効率が高く、時間節約型で環境に優しいことから、市場成長にプラスの影響を与えると予想されます。また、汚染や埋立地の回避を目的としたリサイクル・再利用政策を様々な政府機関が支援しており、これがブロー成形プラスチックの成長機会を創出すると見込まれます。

抑制要因

プラスチック廃棄物とリサイクルへの懸念の高まりが市場成長に影響

消費者は、リサイクル不可能なプラスチック製品の使用が引き起こす環境問題への意識を高めており、環境に優しくリサイクル可能な製品を求める傾向が強まっています。製品の包装の持続可能性は消費者の購買行動に直接影響を与えます。このためW. Muller社などの企業はプラスチック重量削減に役立つ新技術を投入していますが、多くの製造業者は変化への対応に苦慮し、変化するニーズへの対応が困難な状況です。

ブロー成形プラスチック市場セグメント分析

樹脂別分析

予測期間中、ポリエチレンセグメントが支配的になると予想される

2019年、ポリエチレンは世界のブロー成形プラスチック市場で最大のシェアを占めました。ポリエチレンはさらに高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)に分類されます。HDPEは成形性に優れ、着色が容易で半透明、かつ化学的に不活性であるため、最も一般的に使用される材料です。HDPEはシャンプーボトル、家庭用洗剤、玩具などの消費財に広く使用される一方、LDPEは主にスクイズボトル、キャップ・クロージャーなどに使用されます。

ボトル製造にはポリエチレンテレフタレート(PET)が好まれる。ポリエチレンテレフタレートは硬質で透明、軽量であるため、飲料水ボトルが主な用途です。PETボトルはリサイクル可能であるため、コカ・コーラやネスレなどの大手飲料メーカーはPETボトルのリサイクルに向けた様々な取り組みを進めています。

ポリプロピレン樹脂は、食品容器、牛乳瓶、製氷トレイなど、ブロー成形プラスチック製品の製造に広く使用される主要材料です。ブロー成形では、ポリプロピレンが主に使用されます。これは、その防湿性、高温安定性、耐薬品性、透明性といった特性によるものです。

成形方法別分析

押出ブロー成形法が低コストにより最高収益を生み出す

押出ブロー成形法は、ブロー成形プラスチックの中で最も広く使用されている方法であり、最も安価なブロー成形タイプと見なされています。2019年、押出ブロー成形は世界市場で32.89%のシェアを占めました。押出ブロー成形技術は、HDPE、PVC、PPなどの様々なプラスチック樹脂を使用したボトルの製造に一般的に使用されています。

射出ブロー成形金型と成形プロセスにより、浴槽、ボトル、オイルジャグなど様々な製品が製造される。大型中空容器の製造では、延伸ブロー成形の代替として回転ブロー成形が用いられている。カスタム金型・設計メーカーは、浴槽やタンクなどの大型部品を少量生産する場合に、熱可塑性ポリマーの製造にこの技術を活用している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

包装セグメントは予測期間中に著しいCAGRを示すと予想される

包装セグメントは2019年に世界市場で最大のシェアを占めました。これらのプラスチックは高い引張強度を有するため、様々な包装用途に使用されています。容器やボトルの大部分はブロー成形技術を用いて製造されています。食品・飲料、医薬品、医療など様々な包装用途におけるプラスチックの安全性は、市場成長に好影響を与えるでしょう。

建築・建設用途における本製品の需要は、防水性、快適性、保護性、耐久性、軽量性、省エネ性といった特性により増加しています。これらのプラスチックは難燃性と柔軟性を有するため、下水管や建築用電線・ケーブルに使用されています。

ブロー成形プラスチックは自動車部品を含む輸送産業の用途に利用されています。自動車部品は主に押出ブロー成形法で製造されます。パネル、手すり、バンパーサポート、マッドガード、ドアロックシステムなどが、ブロー成形法で作られる部品の代表例です。

地域別インサイト

Asia Pacific Blow Molded Plastics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

予測期間中、包装産業における製品用途の増加により、アジア太平洋地域がこの市場の主要地域であり続けると予想されます。アジア太平洋地域の市場は、包装食品への需要増加や、この地域における健康意識の高まりによる衛生的な食品への需要といった要因によって牽引されています。

アジア太平洋地域は、ブロー成形プラスチックの最大の生産地であると同時に消費地でもあり、中国が市場成長を主導しています。アジア太平洋地域は、世界中で最も高いCAGR(年平均成長率)を記録すると予想されています。中国、日本、インドは、これらの国々における優れた包装を備えた健康食品への需要により、同地域の市場シェアに貢献する主要国である。

欧州は予測期間中に市場で著しい成長が見込まれる。即席包装食品・飲料への需要増加が同地域の市場成長に寄与する。さらに、飲料水やジュースのボトル用途での採用が欧州市場の成長を後押しする主要因となる。一方、ラテンアメリカおよび中東・アフリカ地域は、ブロー成形プラスチックの生産能力が他地域に比べて低く、人口も少ないことから、市場価値におけるCAGRは他地域より低くなると予想される。

主要業界プレイヤー

Apex PlasticsやBerry Global, Inc.といった市場プレイヤーは、革新的なブロー成形プラスチックソリューションを提供することで市場での地位を強化すると予想される

世界市場は比較的分散しているものの、上位3社が生産ラインの高稼働率、流通網、高品質製品を背景に世界を支配している。中国のメーカーは比較的に低品質の製品を生産するため、その大半は国内で消費されている。さらに、Apex PlasticsやBerry Globalなどの大規模企業はイノベーションに注力している。例えば、ユニリーバやP&Gは顧客のトレンドを理解し、消費者の需要に応えようとしている。

主要ブロー成形プラスチック企業一覧:

- Apex Plastics(米国)

- Inpress Plastics Ltd.(英国)

- Garrtech, Inc.(カナダ)

- ベリー・グローバル社(米国)

- コマー社(米国)

- Rutland Plastics Ltd. (英国)

- ザ・プラスチック・フォーミング・カンパニー社(米国)

- アグリ・インダストリアル・プラスチックス社(米国)

- クリエイティブ・ブロー・モールド・ツーリング社(米国)

- North American Plastics, Ltd. (米国)

- INEOS Group (英国)

- その他

業界の主な動向:

- 2018年11月: 充填・包装機器メーカー(ブロー成形機を含む)のクローネス社が、ドイツに拠点を置くPETプリフォーム用金型・ホットランナー供給業者MHTホールディングAGを買収。顧客からの需要増加に対応するため、自社のPETバリューチェーンを拡大する目的で実施された。

- 2018年3月: 硬質包装ソリューションメーカーであるイントラパック・インターナショナル・コーポレーションは、アリゾナ州に拠点を置くカスタム押出ブロー成形容器メーカー、クオリティ・プラスチックス社を買収した。この買収により、イントラパックは西海岸における製造拠点をさらに拡大し、製品ラインを高密度ポリエチレンボトル分野へ拡大する。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本ブロー成形プラスチック市場調査レポートは、市場の詳細な分析を提供し、主要企業、用途、種類、成形方法、流通チャネルなどの重要な側面に焦点を当てています。

また、本レポートは市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した様々な要素を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル/100万米ドル)および数量(百万トン/キロトン) |

|

セグメンテーション |

樹脂別

|

|

成形方法別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のブロー成形プラスチック市場の規模は2025年に925億米ドルと評価され、2026年までに994億3000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)7.5%を示すと見込まれている。

市場は、予測期間(2026-2034)で7.5%のCAGRで着実な成長を示します。

ブロー成形プラスチックは、包装、自動車コンポーネント、消費者製品、建設資材、および医療容器で広く使用されています。一般的な用途には、軽量、耐久性、設計の柔軟性のため、ボトル、タンク、パイプ、自動車パネルが含まれます。

アジア太平洋地域は、2025年に49%以上の市場シェアを占める世界的なブロー成形プラスチック市場を支配しています。中国、インド、日本などの国は、パッケージ化された食品、飲料、消費財に対する需要の増加により重要な貢献者です。

主要な傾向には、ペットボトルの重量の削減、リサイクルプラスチック(R-PET)の使用の増加、Mint-TECやスナップフィットパッケージなどの技術革新が含まれます。また、持続可能で環境に優しい生産方法へのシフトもあります。

ポリエチレン(PE)は、耐薬品性、柔軟性、成形の容易さにより、ブロー成形プラスチック、特にHDPEとLDPEで最も広く使用されている樹脂です。 PETおよびポリプロピレンは、包装製品や消費者製品にも頻繁に使用されます。

主なブロー成形方法には、押出ブロー成形、噴射ブロー成形、ストレッチブロー成形、回転ブロー成形が含まれます。これらの中で、押し出しブロー成形は、最も費用対効果が高く、ペットボトルや容器の生産に広く使用されています。

主要な成長ドライバーには、軽量で耐久性のあるパッケージングの需要の増加、FMCGおよびヘルスケアセクターの成長、成形技術の進歩、および世界中の政府がサポートするリサイクルイニシアチブの増加が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート