プロトロンビン複合体濃縮液(PCC)の市場規模、シェアおよびCOVID-19の影響分析:製品別(3因子PCCおよび4因子PCC)、用途別(後天性凝固因子欠乏症および先天性凝固因子欠乏症)、 エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、および地域別予測、2026年~2034年

主要市場インサイト

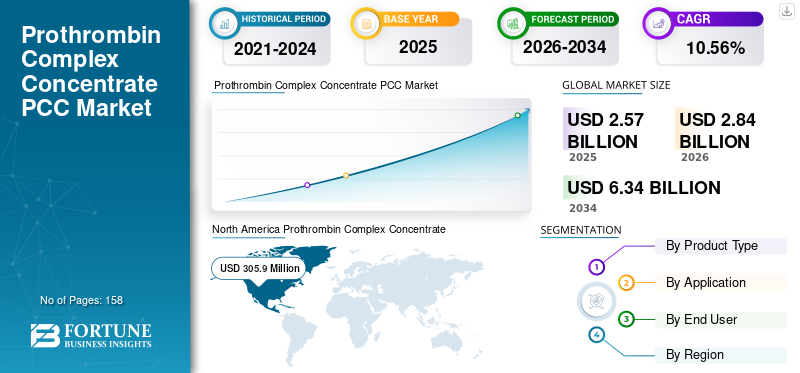

2025年の世界のプロトロンビン複合体濃縮物市場規模は25億7,000万米ドルと評価された。同市場は、2026年の28億4,000万米ドルから2034年までに63億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)10.56%を示すと見込まれている。2025年時点で、北米はプロトロンビン複合体濃縮物市場において44.0%の市場シェアを占め、市場を牽引した。

プロトロンビン複合体濃縮物(PCC)は、血液凝固因子II、IX、Xを含む治療法である。第IX因子複合体とも呼ばれ、過剰な出血による緊急の抗凝固作用の逆転が必要な場合に広く使用される。抗凝固剤、特にワルファリンの処方増加、ならびに出血性疾患の有病率上昇が市場拡大に寄与すると予想される。さらに、PCCは新鮮凍結血漿などに対して様々な利点を提供し、生命を脅かす状態においてより適切な選択肢となる。世界血友病連盟によると、2018年に欧州で使用された血漿由来第IX因子量は68,703,141 I.U.であった。したがって、第IX因子複合体の使用増加は、予測期間中の本市場成長を促進する可能性が高い。これに加え、Kcentraなどの4因子PCC製品の使用に対する政府の積極的な支援と推奨が、市場に大きな推進力をもたらすと予想される。

COVID-19パンデミックにより、血液・血漿製剤の需要が急増した。主要PCCメーカーは、血漿由来製品の購買パターンの変化を報告しており、これはプロトロンビン複合体濃縮物市場の成長を後押しする。さらに、グリフォルスやCSLなどの製薬大手は、血漿センターの生産性向上とKcentraの二桁成長により、セグメント収益の増加を経験している。これは市場全体にプラスの影響を与えると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプロトロンビン複合体製剤(PCC)市場インサイト

日本では、高度な医療体制の維持と質の高い救急・周術期管理の強化を目的として、プロトロンビン複合体製剤(PCC)の役割が一段と重要視されています。出血リスク管理や迅速な凝固機能の回復が求められる臨床現場において、精度・即応性・安全性を向上させる手段としてPCCの活用が広がっています。国際的な医療技術の進化が加速する中、日本市場では、医療現場のニーズに適応した高品質な製剤の採用や治療プロトコルの高度化を支えるソリューションとして、PCCの導入が戦略的に重要なテーマとなっています。

グローバルプロトロンビン複合体濃縮物(PCC)市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:25億7,000万米ドル

- 2026年の市場規模:28億4,000万米ドル

- 2034年の予測市場規模:63億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で10.56%

市場シェア:

- 地域別:北米は2025年に44.0%のシェアで市場を支配。主要メーカーの戦略的進出、4因子PCCに対する米国FDAの承認促進、Kcentraなどの主要製品の販売増加が要因。

- 製品タイプ別:4因子PCCが最大の市場シェアを占めた。これは、新興国におけるKcentraやBeriplexなどのブランドの浸透率向上と、ワルファリンの緊急逆転に対する臨床的に実証された有効性によって推進されている。

主要国のハイライト:

- 日本:ワルファリンの処方率上昇とKcentra使用患者の増加により市場が拡大しており、2025年までに4,060万米ドル規模に達すると予測される。

- 米国:抗凝固剤の処方量が非常に多く、ワルファリンだけで年間3,000万件以上が処方されていることが市場の原動力となっている。これにより有害事象が多数発生し、救急部門では年間約29,000件のワルファリン関連出血症例が確認されており、PCCなどの逆転剤の需要を牽引している。

- 中国:必須治療薬の入手可能性向上に向けた政府の積極的な施策が成長を支えている。グリフォルスS.A.などの主要企業が中国市場における血漿由来製品のプレゼンス強化を目的とした戦略的提携を結ぶなど、投資も増加傾向にある。

- 欧州:4因子PCC製品の適応外使用の増加、活性化PCCの急速な普及、有利な医療償還政策が市場を牽引している。2018年には同地域で68,703,141 I.U.の血漿由来第IX因子製剤が使用され、強い需要を示している。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場拡大に向けた血漿センター買収への大規模投資

重要な市場動向の一つは、血漿センターネットワークの拡大への注力強化である。PCC(血漿由来凝固因子製剤)の採用増加に伴い、これらの製品の製造改善に向けた様々な手法が導入されている。これにより、主要企業が国内企業を買収し、その血漿センターを活用して製造能力を強化する道が開かれた。2019年1月、グリフォルスS.A.はバイオテスト・ファーマシューティカルズ・コーポレーションの米国部門を買収した。この買収により、グリフォルス社はバイオテスト社の血漿採取センターへのアクセスを獲得し、治療用血漿タンパク質の供給量を増やす見込みです。特にCOVID-19パンデミック下で病院が必須医薬品を大量購入する中、第IX因子複合体の製造・供給量が大幅に増加すれば、この市場は大きく拡大すると予想されます。

市場を牽引する要因

ビタミンK拮抗薬の急速な普及が市場を牽引

様々なビタミンK拮抗薬製品、特にワルファリンの導入により、PCC(プロトロンビン複合体濃縮物)の使用が増加する見込みです。抗凝固剤としてのワルファリンの使用は比較的広く普及しており、その結果、ワルファリンの処方箋数は増加傾向にあります。医薬品有害事象対応国家行動計画によれば、ワルファリンの年間処方箋数は3,000万件以上に上る。しかし、この薬剤は有害事象を伴う可能性があり、緊急の作用逆転が必要となる。プロトロンビン複合体濃縮製剤は作用が速く、ウイルス感染リスクが最小限であるため、この逆転療法として最も好まれる。したがって、ワルファリン処方の増加は、予測期間中のPCC市場成長を促進すると推定される。

さらに、緊急時のワルファリン逆転療法における第IX因子複合体の使用に関する政府の推奨事項やガイドラインも、市場を後押しすると予想される。

市場成長を促進する、他の抗凝固逆転療法に対するPCCの優位性

FFP(新鮮凍結血漿)、ビタミンK1などの他の抗凝固逆転療法と比較すると、PCCにはより多くの利点があり、これが緊急ワルファリン逆転における広範な使用の要因となっている。PCCの主な利点の一つは、FFPの場合に必要な血液適合検査や解凍作業が不要となることで、これにより投与の総時間を短縮できる点である。さらに、浸透時間が短く、効率が高く、必要な投与量も少ない。また、ウイルスや病原体の伝播リスクも最小限である。これらの利点により本製品への選好が高まっており、市場の拡大に寄与する可能性が高い。

抑制要因

PCCに伴う血栓性合併症リスクが市場成長を阻害する可能性

プロトロンビン複合体濃縮物(PCC)市場の成長を制限する主要因の一つは、PCC使用に起因する血栓性合併症である。血栓は静脈血栓塞栓症、微小血管血栓症、播種性血管内凝固(DIC)、心筋梗塞などの合併症を引き起こす可能性がある。「4因子プロトロンビン複合体濃縮製剤によるビタミンK拮抗薬の逆転後の血栓塞栓症」に関する市場調査によると、4因子PCC投与後の血栓塞栓症発症率は7.3%であった。さらに、UPMCシステム薬事治療委員会処方集レビューによれば、Kcentra使用後に報告された血栓塞栓症は2.9%であった。これは第IX因子複合体製剤の使用に関する安全性の懸念を引き起こし、市場の進展を阻害すると予想される。

セグメンテーション

製品タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

4因子PCCが最大の収益を生み出す見込み

製品タイプ別では、市場セグメントは3因子PCCと4因子PCCに分かれる。2019年には4因子セグメントがPCC市場で最大のシェアを占めた。新興国におけるKcentraやBeriplexといった4因子PCCブランドの浸透拡大、および緊急ワルファリン逆転に対する臨床的に実証された有効性が、このセグメントの支配的シェアの主な要因である。さらに、ワルファリン関連有害事象の低減に向けた政府の積極的な支援が、このセグメントの成長を後押しすると見込まれる。3因子セグメントは、血友病の有病率上昇とProfilnine SDおよびBebulinへの需要増加により急成長する見通しである。

- 製品タイプ別では、4因子PCCセグメントは2025年までに9億4520万米ドルの収益を生み出すと予測される。

さらに、コロナウイルスパンデミック下における病院の血漿製剤需要増加が、本セグメントの拡大に寄与すると見込まれる。

用途別分析

ワルファリン関連出血症例の増加が後天性凝固因子欠乏症セグメントを拡大させる見込み

用途に基づき、市場は後天性凝固因子欠乏症と先天性凝固因子欠乏症に分類される。後天性凝固因子欠乏症セグメントは2019年に最大の収益を生み出し、予測期間中に著しい成長が見込まれています。ワルファリン使用に伴う生命を脅かす出血症例の増加、外科手術中の誘発性凝固因子欠乏症の発生率上昇、新製品の発売が、このセグメントを牽引すると予想されます。米国血友病連盟によれば、米国の救急部門では年間約29,000件のワルファリン関連出血症例が報告されている。これにより2027年末までに本セグメントの成長が促進されると予測される。さらに、COVID-19危機下におけるKcentraの販売増加により、本セグメントは大きな勢いを得ると見込まれる。一方、血友病Bなどの出血性疾患治療に向けた革新的療法の導入を推進する政府の積極的な施策は、先天性凝固因子欠乏症セグメントに有利に働く可能性が高い。

エンドユーザー別分析

病院・外来手術センターセグメントが市場を支配する見込み

エンドユーザー別では、市場は病院・外来手術センター、専門クリニック、その他に分類される。病院および外来手術セグメントは、プロトロンビン複合体濃縮製剤への選好の高まり、政府の積極的な推奨、COVID-19パンデミックに伴う病院での血漿製剤購入増加により、予測期間を通じて市場を支配すると推定される。専門クリニックセグメントは、外科医数の増加と民間クリニックの増加により成長が見込まれる。その他のセグメント(緊急ケアセンター、外傷救急センター、医師診療所など)は、医療施設改善に向けた政府および民間事業者による投資増加により推進される見込みである。

- エンドユーザー別では、病院・外来手術センター(ASC)セグメントが2025年に74.2%のシェアを占めると予測される。

地域別インサイト

North America Prothrombin Complex Concentrate (PCC) Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2019年に3億590万米ドルであった。主要メーカーの戦略的進出、米国食品医薬品局(USFDA)による4因子PCCの承認、およびKcentraの販売増加が、北米の支配的なシェアに寄与する主な要因である。世界血友病連盟(WFH)によると、カナダは2018年に第IX因子3,728,656 I.U.を購入した。これは北米市場の拡大を促進すると予想される。

欧州市場は、CofactやOctaplexなどの4因子PCCの適応外使用の増加、活性化PCCの急速な普及、有利な医療費償還制度により成長が見込まれる。グリフォルスS.A.がCOVID-19危機下でも欧州の血漿センター運営を継続し、血漿由来製品の生産・供給拡大に注力していることが、欧州市場に有利に働く見込みです。

- 欧州市場は予測期間中に年平均成長率(CAGR)10.5%で成長すると予測されています。

アジア太平洋地域では、特に日本におけるワルファリンの処方率上昇とKcentraの患者数増加により著しい成長が見込まれる。また、中国政府が必須治療薬の費用対効果向上に向けた積極的な施策を推進していることから、アジア太平洋地域のプロトロンビン複合体濃縮物市場は急拡大する見通しである。

- 日本のプロトロンビン複合体濃縮物市場は、2025年までに4,060万米ドルに達すると予測される。

- 中国は予測期間中に11.60%という高いCAGRを記録すると見込まれる。

中東、アフリカ、ラテンアメリカでは、出血性疾患の有病率上昇、流通網の強化、医療費支出の増加により、市場拡大が見込まれる。

主要業界プレイヤー

CSLベーリングと武田薬品が市場をリード

収益面では、Kcentraの販売増加によりCSLベーリングが最大の市場シェアを占めた。2017年11月、CSLベーリングは日本でKcentraの販売開始を発表し、2019年にはKcentraを使用する患者数は約2,800人に増加した。これによりCSLベーリングの市場での地位はさらに強化されると予想される。武田薬品工業は、強力な販売部隊、拡大する流通ネットワーク、および希少血液疾患への注力の増加により、市場で2番目に有力なプレイヤーと見なされている。

主要企業プロファイル一覧:

- グリフォルス社(スペイン)

- CSLベーリング(米国)

- オクトファーマAG(スイス)

- サンキン(オランダ)

- ケドリオンS.p.A(イタリア)

- チャイナ・バイオロジック・プロダクツ・ホールディングス(中国)

- 武田薬品工業株式会社(日本)

- その他

業界の主な動向:

- グリフォルスS.A.は、グリフォルス・ダイアグノスティック・ソリューションズの非少数株主権と引き換えに、上海RAASの26.2%の株式を支配する戦略的合意を締結した。この提携により、グリフォルスは中国市場における血漿由来製品の強化を図ることができる。

- グリフォルスS.A.は北米での事業拡大を目的に、バイオテスト・ファーマシューティカルズ・コーポレーションの米国法人を買収。これにより、治療用血漿タンパク質の供給量増加に向け、バイオテストの血漿採取センターへのアクセス権を獲得する見込み。

- CSLベーリングは日本でKcentraの販売開始を発表。

レポート対象範囲

プロトロンビン複合体濃縮物市場レポートは、市場に影響を与える数多くの経済的要因およびその他の要因について詳細な分析を提供します。これには成長ドライバー、脅威、機会、制約、主要な動向が含まれます。さらに本レポートでは、製品タイプ、用途、エンドユーザーといった異なるセグメントに基づく市場の分析、区分、定義を支援します。主要国における凝固因子欠乏症の有病率、主要国の規制状況、PCC代替品に関する分析、主要国の償還シナリオ、主要な合併・買収事例など、様々な重要な知見も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値 (百万米ドル) |

|

|

製品タイプ別

|

|

適応別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

2025年の世界のプロトロンビン複合体濃縮物市場の規模は25億7,000万米ドルであった。

フォーチュン・ビジネス・インサイトによると、この市場は2034年までに63億4000万米ドルに達すると予測されている。

北米の市場の価値は、2025年の3億3,900万米ドルでした。

市場は、予測期間(2026-2034)の間に10.56%のCAGRで上昇すると予測されています。

4ファクターは、この市場の主要なセグメントです。

ビタミンK拮抗薬の急速な摂取と、他の抗凝固反転療法に対するPCCの利点は、市場を推進する重要な要因です。

CSL BehringおよびTakeda Pharmaceuticals Company Limitedは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

プラズマセンターを買収するための多大な投資は、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。