ロケット・ミサイル市場規模、シェア及び業界分析:タイプ別(ミサイルとロケット)、プラットフォーム別(航空機搭載型、艦載型、地上型)、発射モード別(地対地、地対空、空対空、空対地、水中対地、海対海)、推進方式別(固体、液体、ハイブリッド、スクラムジェット、極低温、その他)、地域別予測(2022-2029年) 推進方式別(固体、液体、ハイブリッド、スクラムジェット、極低温、その他)、および地域別予測、2026-2034年

主要市場インサイト

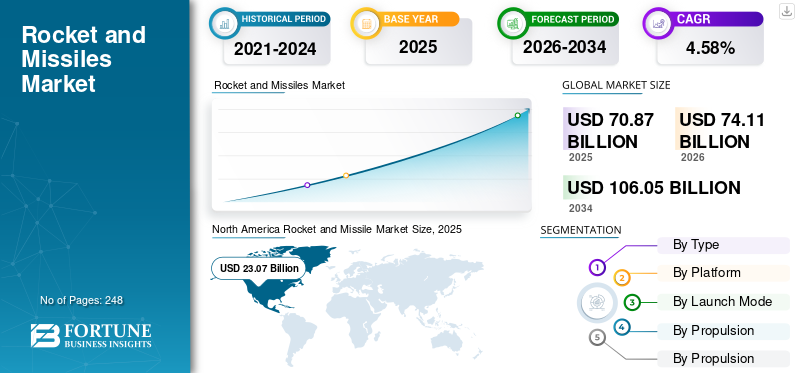

世界のロケット・ミサイル市場規模は2025年に708億7000万米ドルと推定され、2026年の741億1000万米ドルから2034年までに1060億5000万米ドルに増加し、2026年から2034年にかけて年平均成長率(CAGR)4.58%で拡大すると予想される。北米は2025年に32.56%の市場シェアを占め、ロケット・ミサイル市場を支配した。

ロシアとウクライナの間の進行中の戦争は、前例のない驚異的であり、ロケットやミサイルはすべての地域で予想外の需要を経験しています。分析に基づいて、世界市場は2019年と比較して2020年に3.47%の成長を示しました。

ロケットは、酸化剤を運ぶことで打ち上げ車を駆動できる非常に高度な反応モーターです。反応モーターは、構造を後方方向に追放することにより、推進メカニズムとして使用され、前方の推力を生成します。無人車両はミサイルとして知られています。ガイドシステムと爆発物質を組み合わせます。地上ベースの通信センターが弾頭を導きます。

産業の成長は、中国やインドなどの新興経済によって予測されており、防衛支出を後押ししています。さらに、業界は世界中の軍事技術の性質の変化から利益を得ることが期待されています。市場の可能性には、優れた自律システムの開発のためのイニシアチブが含まれます。一方、ロケットやミサイルを建設するための法外な費用は、業界の拡大を制限しています。 Covid-19の発生は、軍事部門に多くのハードルを提示しました。このセクターはひどく害を受けていませんでしたが、Covid-19のパンデミックに続いて多くの経済的困難を経験しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロケット・ミサイル市場インサイト

日本のロケット・ミサイル市場は、宇宙開発の拡大と安全保障ニーズの高まりを背景に、最先端技術の導入が加速している戦略的分野です。ロケット分野では、商業衛星打ち上げや深宇宙探査に対応するため、軽量化・高推力化・高信頼性を実現する設計や材料開発が進んでいます。一方、ミサイル分野では、高精度誘導、長距離化、機動性向上など、複雑化する防衛要求に応える技術革新が求められています。国際連携や産業基盤強化が重要性を増す中、日本の高精度エンジニアリングと品質重視の技術力は、今後の市場成長における大きな競争力となっています。

ロシア・ウクレーン戦争の影響

ロシア・ウクレーンの紛争は、アーセナル支出の増加により、防衛産業を再構築しています

ロシアとウクレインの紛争が続くにつれて、グローバルな市場は、急速な防衛支出の新たな波に恵まれています。ただし、この形式の紛争は、複数の軍事予算に影響を与える可能性があります。また、調達優先順位の変更をトリガーすることもできます。新しいロシア語の効果的な展開電子戦2014年のウクライナの機器とその後のシリアでは、GPSが否定された条件で(完璧ではないにしても)機能する通信ソリューションの研究開発と受け入れを奨励しました。ロシア・ウクレーンの紛争も防衛調達の状況を混乱させ、防衛職員を準備する必要があります。

ウクライナのトルコのバイラクタルTB2無人戦闘航空車両(UCAV)のロシア軍に対する展開の成功は、西部市場の現職を苛立たせる可能性があります。このUCAVは、リビアとシリアでロシアのプラットフォームに従事する能力をすでに実証していますが、再びそうしています。 TB2の戦術的な成功とその後のメディアの狂乱は、TB2のメーカーであるBaykarに利益をもたらします。したがって、これらの要因は、特にこの市場、特に防衛産業にプラスの影響を与えます。

ロケットおよびミサイル市場の概要と主要指標

市場規模と予測:

- 2025年市場規模:708億7,000万米ドル

- 2026年市場規模:741億1,000万米ドル

- 2034年予測市場規模:1,060億5,000万米ドル

- CAGR:2026年~2034年 4.58%

市場シェア:

- 北米は、高い防衛支出、近代化プログラム、ロッキード・マーティン、レイセオン・テクノロジーズ、ジェネラル・ダイナミクスなどの大手メーカーの存在により、2025年に32.56%のシェアでロケットおよびミサイル市場を支配しました。

- タイプ別では、精密攻撃能力の需要増加により、誘導ミサイル(弾道ミサイルおよび巡航ミサイル)が引き続き支配的であると予想されます。

- プラットフォーム別では、地上攻撃用巡航ミサイルの配備増加に支えられ、地上セグメントが市場をリードしています。

主な国のハイライト:

- 米国:2022年の7,820億米ドルの防衛予算と、極超音速ミサイルプログラムおよび光ファイバー誘導システムへの多額の投資により、市場が拡大。

- 中国:軍事力の急速な近代化と、攻撃能力を強化するための多弾頭再突入体(MIRV)の開発。

- インド:防衛費の増加とアグニ、ブラモスなどの国産ミサイル開発プログラムが市場成長を促進。

- 欧州:英国、フランスにおける先進ミサイル契約、およびロシアの3M22ジルコンなどの極超音速システムへの注力が成長を支える。

- 中東:サウジアラビアとトルコがミサイル調達拡大と近代化計画により需要を牽引。

ロケットおよびミサイル市場の最新トレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために3Dプリントされたミサイルコンポーネントの使用の増加

3Dプリンティングは、ロケットやミサイル構造などの複雑な幾何学的オブジェクトを作成するための添加剤の製造技術です。技術的に高度な3Dプリンターを使用して、弾頭、外皮、燃料タンク、コントロールベーンなどのミサイルとロケットの複雑な成分と構造が製造されています。の利点3D印刷テクノロジーには、製品の作成、シングルステップ製造、低コストの生産、持続可能性の向上が含まれます。

- 北米では、2020年の1786億米ドルから2021年には1929億米ドルにロケットとミサイル市場の成長が目撃されました。

- 2022年5月、インド工科大学マドラス研究所を拠点とする宇宙技術事業であるAgnikul Cosmosは、世界初のシングルピース3Dプリントエンジンである本格的な第2段階のエンジンAgniletの特許出願を提出します。この開発は、従来のエンジンに必要な数千の部品ではなく、1つの部分で構築されたことを意味します。防衛製造業界の重要な企業による3D印刷技術の使用は、ロケットとミサイル市場の成長を後押しする可能性があります。

運転要因

市場の進歩を推進するための戦争技術の技術的進歩

ガイド付き武器技術は、世界中のさまざまな防衛グループが採用する最先端の戦争技術です。技術的に高度な誘導ミサイルには、短距離抗空気ミサイル、中距離および長距離の空気中および空気中のミサイル、弾道&クルーズミサイルがあります。米国、中国、ロシアはすべて、マッハ5速度に達する可能性のある極音ミサイルに取り組んでいます。インドのより大きな採用などの成長国により、市場は拡大していますコマンド、コントロール、コンピューター、通信、サイバー、インテリジェンス、監視、偵察(C5ISR)戦場の作戦中のストライキ時間を短縮するための戦争手法。

- 2022年4月、北朝鮮は核能力を向上させるために新しい戦術誘導武器のテストに成功しました。

自動ターゲット認識(ATR)ミサイルシステムは、需要の増加により顕著になりました

自動ターゲット認識システムの主な目標は、装甲担当者、軍事戦車、how弾者などの敵のターゲットを検出することです。ターゲットは、レーザーレーダーセンサーによってキャプチャされた敵の位置のいくつかの写真など、収集された情報を使用して識別されます。船外ミサイルは、ATRアーキテクチャの最も一般的な使用です。この方法は、多層的な人工ニューラルネットワークとイメージング赤外線(IR)を組み合わせています。 43ミリ秒で、ATRはターゲットの90%を認識できます。米国は、2022年に782億米ドルの防衛予算を承認しました。米国の軍事支出は、連邦防衛支出の半分以上を占めると予想されています。米国およびロシア軍が目標を認識するためにATRミサイルシステムの使用が増加したため、市場は成長しています。

- マサチューセッツ州バーリントンのBAE Systems Inc.に、研究開発のために70億米ドルのBAE Systems Inc.に、革新的な機械学習と融合アルゴリズムを育成して、自動ターゲット認識(ATR)、機械学習、およびマルチレベルのマルチソース融合テクノロジーを前進させるための研究開発のために授与されました。

抑制要因

ロケットとミサイルの開発コストが高いため、COVID-19インパクトは産業の拡大を制約します

製造業の主な懸念は、分配と接続のカバー率の成功です。技術の進歩と新製品開発による接続性の向上は、ワイヤレスインフラストラクチャの需要を急増させると予測されています。ワイヤレスインフラストラクチャの設計と開発、接続性の課題、および標準化の遅延はすべて、市場の成長を制限する重要な要因です。グローバルスケールでのワイヤレスネットワークの急速な広がりは、ネットワークセキュリティとデータプライバシーに関する深刻な懸念を引き起こし、どちらも商業的な進歩を妨げています。さらに、ゲート、壁、人々などの特定の障害は、ワイヤレス信号の伝達を妨害します。これらの障壁は、コミュニケーションの悪さを引き起こし、特定の場合、ワイヤレス接続の完全な損失を引き起こします。受信機の範囲と位置は、ワイヤレス送信の力を決定します。

ロケットおよびミサイルの市場セグメンテーション

タイプ分析による

クルーズミサイル市場の進捗状況を促進するために、自己投与誘導ミサイルの使用の増加

市場は、タイプに基づいてロケットとミサイルに分かれています。弾道ミサイルとクルーズミサイルは、2種類のミサイルです。このセグメントは、予測期間中に大幅に成長すると予測されています。弾道ミサイルの飛行経路は、弾道軌道に従います。多くの種類の弾道ミサイルは、短距離弾道ミサイル(SRBMS)、中距離弾道ミサイル(MRBMS)、中距離弾道ミサイル(IRBM)、および大陸間弾道ミサイル(ICBM)です。クルーズミサイルは、所定のターゲットを殺すために使用される自発的な誘導ミサイルです。亜音速クルーズミサイル、超音速クルーズミサイル、および極音クルーズは、3種類のクルーズミサイルです。ハイソニッククルーズの最高速度は5マッハです。中国やインドを含む多くの成長している経済は、過敏なクルーズを開発しました。ヨーロッパとアジア太平洋地域での大砲の使用が増加し、空気発射が行われたため、ロケットセグメントは予測期間を通じて最高に成長すると予想されています。

プラットフォーム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

土地攻撃クルーズミサイルの使用を増やすことで推進される地上セグメント

プラットフォームでは、市場は空中、海軍、地面に分かれています。空borneプラットフォームは、戦闘戦闘機から発射されたミサイルを使用して、相手のベースキャンプを破壊します。海軍セグメントは、予測期間中に最高の成長率を登録すると予測されています。武器発射システムは、攻撃能力を高めるために海軍船に設置されています。海事作戦中、アーセナルはから解雇されます空母、コルベット、および海軍プラットフォームからのいくつかの攻撃海軍船。いくつかのマルチレンジロケットとミサイルは、地球ベースのコントロールセンターから発射され、地上プラットフォームから軍用車両と戦闘されています。土地攻撃クルーズミサイルは、空中、海軍、または地上プラットフォームから発射された洗練されたミサイルです。中国の土地攻撃クルーズは、YJ-63、CJ-10、およびCJ-20(LACM)です。

- 海軍セグメントは、2021年に23.12%の株式を保有すると予想されています。

起動モード分析により

レーザー誘導ミサイルの使用が増加するため、地表から表面へのセグメントを支配する

市場は、発射モードに基づいて、地対面から表面、地対空、空気から空中、表面、海面、海面から海から海から海から海から海から海に分かれています。軍事作戦中、武装サービスは頻繁に地上から表面への採用を行い、セグメントは需要が高いため市場を支配しています。トレーラーに取り付けられたプラットフォーム、ハンドヘルドプラットフォーム、車両に取り付けられたプラットフォーム、固定インストールプラットフォームから発射される可能性のあるロケット駆動のガイド付き発射体があります。このシステムは、軍隊などの空中ターゲットを破壊しますヘリコプター地上ベースのプラットフォームからの飛行機。軍用機は、主に敵の航空車両を殺すために主に採用された空対空ミサイルを発射します。ミサイルは4マッハの最高速度に達することができ、主に軍用機で使用されて、GPSベースのレーザーガイドテクノロジーを採用して、事前に決定された地上ターゲットを攻撃します。一方、潜水艦間ミサイルは、地上標的に海軍船から発射されるように設計されています

推進分析による

弾道ミサイルでの固形燃料の使用の成長によってサポートされる固体セグメント

市場は、推進に基づいて、固体、液体、ハイブリッド、スクラムジェット、極低温、その他(Ramjet、Turbojet、およびPulseJet)に分割されています。アルミニウム粉末は、固体推進で使用される固体燃料を作るために使用されます。この増加は、固形燃料の貯蔵の利点により、弾道システムでの固形燃料の使用の増加に起因しています。固体燃料は、かなりの量の推力を生成できます。炭化水素は液体燃料を構成します。ミサイルに液体燃料を積み込む手順は複雑です。液体燃料は、使用される固形燃料に関係なく、高い衝動速度を生成できます。ハイブリッド推進は、固体推進と液体推進の両方の利点を組み合わせて、両方の世界の最高のものを与えます。

ロケットとミサイル市場の地域洞察

North America Rocket and Missile Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバル市場は、北米、ヨーロッパ、アジア太平洋、中東、および地域に基づいた世界の他の地域に分割されています。

予測期間中、北米は2021年に1929億米ドルで最大の市場になると予想されています。米国陸軍とさまざまな国による光ファイバーガイダンスシステムの使用の増加と、米国とカナダによる軍事近代化プログラムへの投資の増加が市場の拡大を推進しています。ロッキード・マーティン・コーポレーション、General Dynamics Corporation、Raytheon Technologies Corporationなどの重要なメーカーの存在は、北米でより高いロケットとミサイルの市場シェアを構成しています。この地域のロケットおよびミサイル産業の支配を強化することが期待されています。

予測期間中、アジア太平洋地域は予測期間中に最高のCAGRを登録する予定です。人民解放陸軍海軍(中国)と日本海事自衛隊(MIRV)は、複数の独立した再突入車両をより頻繁に使用し、それによって業界の成長を促進します。 2022年4月、オーストラリアは防衛システムをアップグレードするために26億米ドルを支出すると発表しました。

ヨーロッパの弾道ミサイルの供給に対する民間部門の資金の増加は、産業を改善すると予想されています。英国市場は、精密誘導および自動ターゲット認識技術の需要の増加により拡大しています。 2021年8月、ロシア防衛省は、科学生産協会のマシノストロイニアと3M22ジルコンハイソニックミサイルを供給するために契約を結びました。

予測期間中、中東にも大きな成長が見られます。この増加は、サウジアラビアとトルコがミサイル技術の予想される展開によるものです。ラテンアメリカとアフリカでの防衛支出の増加により、他の世界は予測期間を通じて大幅に拡大する可能性があります。

ロケットおよびミサイル業界の主要なプレーヤー

主要市場のプレーヤーは、添加剤の製造技術を使用して市場の成長を促進します

この業界では、添加剤の製造技術が複雑な幾何学的構造、複数の独立した再入国車両(MIRV)、クルーズ、弾道および光ファイバー誘導システムの製造に使用されています。これらの主要市場プレーヤーの優位性は、多様な製品ポートフォリオ、技術的に高度なソリューション、研究開発(R&D)の取り組みに起因する可能性があります。

プロファイルされた主要企業のリスト:

- Denel Dynamics(南アフリカ)

- General Dynamics Corporation(米国)

- Roketsan A.S.(七面鳥)

- Kongsberg(ノルウェー)

- ロッキードマーティンコーポレーション(私たち。)

- MBDA(フランス)

- メスコ(ポーランド)

- nammo as(ノルウェー)

- Rafael Advanced Defense Systems Ltd.(イスラエル)

- Raytheon Technologies Corporation(私たち。)

- Saab AB(スウェーデン)

- Thales Group(フランス)

主要な業界開発:

- 2022年1月 - 米国空軍は、SpaceXに1億200万米ドル以上の契約を授与し、ロケットを使用して世界中の軍事供給と人道的救済を輸送しています。貨物の最大の契約です。

- 2022年2月 - 米国ミサイル防衛庁(MDA)は、Raytheon Co.、Rockheed Martin Corp.、およびNorthrop Grumman Corp.の契約を授与し、それぞれ約2,000万米ドル相当の契約を結び、軌道の不可能なグライドフェーズで敵の過敏発射物を傍受して破壊するように設計された麻期のプロトタイプを開発しました。

- 2021年5月 - General Dynamics CorporationとRaytheon Technologiesは、標準システムの2つの新しいバリアントのシーカーコンポーネントを製造するために、4300万米ドルの評価と契約を結びました。 General Dynamicsは、SM-3ブロックIBおよびIIAインターセプターに統合するために、Raytheonのミサイルと防衛事業に光学ハードウェアを提供します。

- 2021年11月 - 米国陸軍契約司令部は、ロッキードマーティンミサイルおよび消防局との契約を発表し、長距離精密ストライキ(PRSM)システムを調達しました。

- 2020年10月 - ボーイングの作戦ハンツビルは、米国全体を長距離弾道攻撃から保護できる唯一の運用上展開されたミサイル防衛システムを支援する条約修正を受けました。

ロケットとミサイルの市場報告書

グローバルロケットおよびミサイル市場調査レポートは、この市場に対する定性的および定量的な洞察と、すべてのセグメントの市場規模と成長率の完全な分析を提供します。レポートには、推進システム、モダリティの発売、市場のダイナミクス、新興傾向、競争の環境に関する詳細な見方も含まれています。個々のセグメントによる採用動向、パートナーシップ、合併、買収などの最近の業界開発、主要なプレーヤーの統合SWOT分析、ポーターの5つの力分析、市場プレーヤーの主要なビジネス戦略、および主要な業界の動向は、レポートで提供されている主要な洞察の1つです。

ロケットおよびミサイルの市場レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、プラットフォーム、起動モード、推進、および地理によって |

|

タイプごとに

|

|

|

プラットフォームによって

|

|

|

起動モードで

|

|

|

|

推進によって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のロケット・ミサイル市場規模は2026年に741億1,000万米ドルに達し、2034年までに1,060億5,000万米ドルに達すると予測されており、予測期間中に4.58%のCAGRを示す見込みです。

年平均成長率(CAGR)4.58%を記録し、予測期間(2026-2034年)において市場は急速な成長を示す見込みである。

市場は、防衛予算の上昇、極音ミサイルなどの技術的進歩、地政学的緊張の高まり(例:ロシア - クレーン戦争)、およびストライキ能力を強化するための精密誘導兵器システムの需要の高まりによって推進されています。

北米は、米国の多額の防衛支出、先進的なミサイルプログラム、ロッキード・マーティン、レイセオン・テクノロジーズ、ジェネラル・ダイナミクスなどの主要企業の強力な存在に支えられ、2021年には32.58%のシェアを占め、世界市場をリードしています。

市場はロケットとミサイルに分類されており、ミサイルはさらに弾道および巡航ミサイルに分類されています。バリアントには、短距離弾道ミサイル(SRBMS)、大陸間弾道ミサイル(ICBM)、超音波クルーズミサイル、高度なガイド付きシステムが含まれます。

3Dプリンティングにより、弾頭、燃料タンク、コントロールベーンなどの複雑なミサイル成分を低コストとより速いタイムラインで生産することができます。 Agniletのシングルピース3Dプリントエンジンのような革新は、防衛アプリケーションでの添加剤製造の使用の増加を強調しています。

ロシア・ウクレーン戦争は、世界的な防衛支出を加速し、高度なロケットとミサイルの需要を高めました。また、NATO諸国や他の国々に、武器を近代化し、GPS在住のコミュニケーションシステムと反ジャミング技術に投資するよう促しました。

ガイド付きミサイル、特に土地攻撃クルーズミサイルとハイパーソニックシステムは、精密ストライキ能力と主要な防衛軍による現代の戦略の採用の増加により、最速の成長を目撃することが期待されています。

推進タイプには、固形燃料、液体燃料、ハイブリッド推進、スクラムジェット、極低温、およびラムジェットシステムが含まれます。貯蔵の利点と信頼性のために固体推進が支配的ですが、次世代ミサイルではスクラムジェットとハイソニック推進が出現しています。

大手企業には、ロッキードマーティン(米国)、レイセオンテクノロジーズ(米国)、一般的なダイナミクス(米国)、ラファエルアドバンスドディフェンスシステム(イスラエル)、MBDA(フランス)、およびサーブAB(スウェーデン)が含まれます。

地政学的な紛争の増加、防衛軍の近代化、およびハイポナソシクスや自律的ターゲティングなどの先進ミサイルシステムへの投資によって、市場の見通しは引き続き強力です。中国やインドなどの新興経済は、市場の拡大に大きく貢献すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 248

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート