工業用塗料市場規模、シェア及び業界分析:樹脂別(アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他)、技術別(溶剤系、水性、粉体、その他)、用途別(一般工業、粉体、 自動車OEM、自動車補修塗装、保護塗装、木材、船舶、コイル、包装、その他)、および地域別予測、2026-2034年

主要市場インサイト

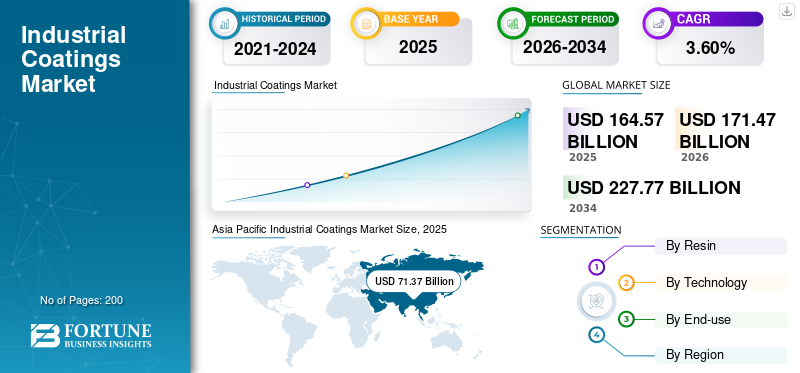

世界の工業用コーティング市場規模は2024年に1,645.7億米ドルで、予測期間(2026~2034年)中に3.60%のCAGRで成長し、2025年の1,714.7億米ドルから2034年には2,277.7億米ドルに達すると予測されています。アジア太平洋地域は、2025年に43.40%の市場シェアを獲得し、工業用コーティング市場を支配しました。さらに、米国の工業用コーティング市場規模は、自動車販売の増加、建設活動の増加、および市場規模の成長を促進すると予想されるその他の要因に牽引され、2032年までに推定409億米ドルに達すると予測されています。

工業用塗料は、防食性、耐衝撃性、摩耗防止、運用効率向上を目的として様々な用途に使用される。環境に優しい塗料への需要増加、効率的なプロセスと優れた審美性を備えた耐久性塗料の必要性が高まっていることが、工業用塗料市場の成長を牽引する主要因である。さらに、急速な都市化、中産階級の拡大、インフラ整備の進展、可処分所得の増加、贅沢な支出傾向の高まりなどが成長を後押しする。これらの製品に対する高い需要は、主に世界のGDP、インフラの成長、産業発展、建設・建築活動の増加に起因している。

COVID-19パンデミックの影響は、売上高が主にGDP動向に左右されるため、塗料産業に悪影響を及ぼしている。労働力不足とロックダウン状況により大半の生産拠点が閉鎖され、各生産者間の不確実性とサプライチェーン制約が生じた。自動車産業では2019-2023年に販売不振、構造的減速、 2019年から2023年にかけては経済が停滞しました。インドにおけるCOVID-19の第2波では、大半の自動車工場と販売店が閉鎖を余儀なくされたため、新車販売は縮小しました。しかし、多くの欧州諸国でロックダウンが緩和され、経済復興を支援するインセンティブ策が導入されたことで、地域の自動車産業は恩恵を受けているようです。一方、米国自動車産業は在庫不足とインセンティブ減少により脆弱な状態が続いている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用コーティング市場インサイト

日本では、製造業の高度化や耐久性・安全性への要求の高まりを背景に、産業用コーティング市場への関心が強まっています。耐食性、耐摩耗性、熱・化学物質への耐性を高める高機能コーティングの導入が進み、製品寿命の延長やメンテナンス効率の向上が求められています。世界的に先端コーティング技術の応用が拡大する中、日本企業にとっては、環境対応型材料、精密塗装技術、自動化ソリューションを取り入れ、競争力・品質・長期的成長を高める絶好の機会となっています。

世界の工業用塗料市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:1,645.7億米ドル

- 2026年の市場規模:1,714.7億米ドル

- 2034年予測市場規模:2,277億7,000万米ドル

- CAGR: 2026年から2034年にかけて3.60%

市場占有率:

- アジア太平洋地域は、政府の補助金、自動車生産の増加、インフラ開発、工業生産、高い消費者支出に支えられ、2025年には43.40%のシェアを獲得し、工業用コーティング市場を支配しました。

- 樹脂の種類別では、光沢のある表面の耐久性、耐薬品性・耐候性などに優れたアクリルが大きなシェアを占めた。

- 技術別では、VOC排出量の低さ、塗布の容易さ、環境面での利点から、水性コーティングが市場をリードしました。

- 最終用途別では、インフラおよび製造用途における腐食防止、耐薬品性、コスト削減の需要の高さにより、一般産業分野がリードしました。

主要国のハイライト:

- 米国:自動車販売の増加、建設活動の活発化、省エネルギー・持続可能な塗料への需要拡大により、2032年までに409億米ドルに達すると予測。

- 中国:自動車・産業の主要拠点として、可処分所得の増加とインフラ開発が塗料需要を牽引。

- ドイツ:環境に優しい塗料への注力、水性技術の導入拡大、製造における持続可能性が特徴。

- インド:急速な都市化、拡大する中産階級、インフラ成長が工業用塗料の需要増加を支える。

- ブラジル:自動車保有台数の増加、劣悪な道路状況、自動車補修用塗料の需要拡大が成長を牽引。

- 南アフリカ:白物家電、自動車、包装分野向け高性能塗料への関心が高まる。

- サウジアラビア:インフラ投資と工業生産の増加が、船舶用、コイル用、保護塗料用途の需要を牽引。

工業用塗料市場の動向

メーカーが持続可能性に注力、市場動向を後押しする見込み

塗料分野において、持続可能性はますます重要性を増している。添加剤、顔料、樹脂、最終塗料調合メーカーは、エネルギー消費量削減、廃棄物削減、汚染物質排出削減を実現する環境に優しい技術の開発に注力している。多くの企業が、意識向上、イノベーション促進、持続可能な事業運営の継続的成長と高度化を支援する正式な取り組みを構築している。グリーン製造は、環境保護に貢献するだけでなく、生産性と収益性にも大きくかつ実証可能な影響を与える。持続可能なプロセス構築の手段として、グリーンケミストリー原則は効率性と危険回避を重視する。エネルギー使用は二酸化炭素排出と直結するため、消費削減が最優先課題だ。さらに製造業者は資源使用全体の改善を進めている。例えば塗料業界では、開発における重要プロセスであるエネルギー使用削減と、より環境に優しい製造技術の導入に注力している。これにより業界成長に新たな機会が創出される。& nbsp;アジア太平洋地域では、2022年の607億6000万米ドルから2023年には642億3000万米ドルへと成長を遂げました。

市場における持続可能性促進のためのグリーンケミストリー導入

人体健康や環境への影響に関する懸念から、工業用塗料分野におけるグリーンケミストリーの採用が必要とされている。しかし、グリーンケミストリーへの移行には、規制順守の達成、低コスト化、機能性向上に関連する複数の課題が存在する。政府の規制強化や消費者意識の高まりが、塗料分野における「グリーンケミストリー」または「持続可能な化学」のより広範な採用を促す可能性がある。

グリーンケミストリーは、工業用塗料業界において、自動車、航空宇宙、船舶、電子機器、消費財、建設・建築などの産業および消費者向けエンドユーザー産業で広く利用されている。したがって、グリーンケミストリーは、揮発性有機化合物(VOC)の削減、プロセス効率の向上、原料の利用、廃棄物の最小化を目指す。しかし、懸念の高まりを受けて、主要企業はグリーンケミストリーを採用し、持続可能な製品開発を効率的に推進している。

[2U6R3UnH7R]

工業用塗料市場の成長要因

環境配慮型塗料の使用増加が成長を牽引

完成品、溶剤、アルコールを製造する方法は複数存在する。製造工程の結果として揮発性有機化合物(VOC)が環境に放出され、これらを効果的に除去する必要がある。VOCは常温で気体化する有機化学物質であり、地表付近の大気汚染の主因である。複数の報告によれば、VOCは人体に有害であり、環境にも深刻な影響を与えることが知られている。塗料は人為的VOC発生の主要な源である。

- 例えば自動車塗装工程では、溶剤系塗料の使用によりスプレー工程でVOCが排出される。特に防食・重負荷用保護塗料メーカーは、製品からのVOC排出削減を迫られている。

しかし、経済的要因や海外の法規制、環境問題により、様々な産業が徐々に水性塗料や粉体塗料へ移行しつつある。低VOCと大気汚染問題は、主に顧客の嗜好、世界的な規制強化、LEED v4やEUエコラベル、AgBBなどの「グリーン」認証プログラムに牽引され、工業用塗料分野における大きな推進力であり続けている。規制当局がVOC拡散の可能性のある有害影響と制限について懸念を強めているため、低VOC塗料は代替品と見なされている。

新製品の採用に伴い、水性塗料への選好が高まっている。また、水性塗料が望ましくない分野では、粉末塗料の人気も増加している。粉末塗料はVOCを発生させず、要求の厳しい最終用途向けの重要な特性を最適化できるためである。持続可能性の推進、低VOC化、物質管理の強化が市場を牽引する見込みであり、特に環境意識の高まりが背景にある。

北米の主要塗料メーカーの大半は現在、VOC含有量がほぼゼロと報告している。これは業界の自主的な取り組みであり、南カリフォルニア大気質管理地区(SCAQMD)のような最も厳しい製品カテゴリーや地域においても、 最大50g/LのVOCが許容されることを前提とした自主的な取り組みである。アジア太平洋地域と中国では、人体に有害な影響があるとされる溶剤やその他の添加物の排除に向けた、緩やかではあるが極めて重要な変化が起きている。

自動車OEMにおける外観とエネルギー効率の向上による成長促進

工業用塗料は主に乗用車および小型商用車(LCV)に使用される。アジア太平洋地域は自動車OEM用塗料の主要消費地である。中国は個人可処分所得が二桁ペースで増加したことで、自動車販売の主要国となっている。欧州も自動車OEMコーティングの重要な消費地である。国際自動車工業連合会(OICA)のデータによると、2019年には約2,750万台の乗用車と320万台のLCVが生産された。自動車生産・販売の拡大は市場に収益性の高い機会をもたらすと見込まれる。全体として需要は人口動態の影響を受ける。高齢者は運転頻度が低く、若年層は自動車排出ガスが環境に与える影響を懸念している。

米国はLCV向け自動車OEM塗料の主要消費国であった。OEMメーカーは既存設備とプロセスを活用し、高級感ある外観を実現する新たな手法を模索している。エネルギー消費は価格だけでなく持続可能性にも影響を与える。したがって、エネルギー消費を削減することでコスト低減と温室効果ガス排出量の削減が可能となる。塗料業界は複数の方法でエネルギー消費削減を目指している。メーカーは塗料原料や調合塗料の生産プロセス効率化を進めている。樹脂メーカーは低温処理が可能な製品開発を推進。一方、設備メーカーは硬化装置の効率化により、省エネルギー型の代替硬化法の適用範囲拡大を図っている。

- 例えば、2020年1月にロイヤルDSM社が発売したバイオベースの自己マット化樹脂は、塗料調合メーカーによる採用に成功している。

この製品には、自動車などの構造物のエネルギー効率を向上させる新規樹脂と顔料化学技術が採用されている。自動車用塗料工程におけるエネルギー消費量の削減が、世界市場の拡大を促進すると見込まれている。

抑制要因

乾燥時間への湿度の影響が市場成長を阻害する要因

塗料の急速な乾燥には多くの要因が関与します。構造に加え、塗膜の厚さは環境条件において重要な役割を果たします。関連する問題は主に環境条件、湿度、温度に起因します。各塗料製造業界は自社製品向けに異なるガイドラインを発行しています。施工者にとっては、塗装作業を開始する前に要件を確認することが推奨されます。完璧な塗布には特定の条件が指定されています。油性塗料の場合、気温は70℃以上である必要がある。アクリル系およびラテックス系塗料では、気温は1℃以上であるべきだ。2℃では、一部の特殊な組成物は急速に乾燥してしまう。

アクリル・ラテックス塗料と油性塗料の乾燥時間は、湿度の高い地域で著しく影響を受けます。この問題に対処するため、油性塗料は酸化プロセスで処理されます。しかし水性塗料は困難を伴います。水性塗料は自然乾燥プロセスで乾燥するため、溶剤系塗料よりも乾燥時間が短くなります。木材表面への使用では、木材が空気中の水分を吸収する性質があるため、この方法はより複雑になります。これにより基材への接着特性がさらに影響を受け、表面の剥離や気泡発生の原因となる可能性があります。多くの塗料メーカーは湿度試験装置に多額の投資を行っています。

工業用塗料市場のセグメント分析

樹脂別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アクリルセグメント:採用拡大により世界市場で大きなシェアを占める見込み

樹脂別では、市場はアクリル、アルキド、ポリウレタン、 エポキシ、ポリエステル、その他に分類される。アクリルは、化学薬品や天候に耐性のある光沢のある耐久性のある表面を提供する。バイオメディカル分野におけるセラミックの一般的な使用増加により、アクリルセグメントは工業用塗料市場シェアの大部分を占めた。樹脂、またはバインダーは、製品のすべての構成要素を結合させるために、完成品に求められる物理的・化学的特性に基づいて選択されるポリマーである。当然ながら、溶液重合アクリル樹脂の最も一般的な用途は溶剤系塗料である。

アルキド樹脂は多くの溶剤系塗料システムで使用される。このタイプのポリエステルはポリオール、酸、植物油から製造される。アルキド樹脂は一般的に低コストで汎用性が高いため「汎用塗料」と呼ばれる。エポキシ樹脂は耐水性、耐薬品性、耐摩耗性に優れています。ただし紫外線照射により光沢が失われます。ポリウレタン樹脂は高光沢性と柔軟性を有し、耐薬品性・耐水性を兼ね備えています。

技術別分析

低VOC含有量により水性セグメントが過半数のシェアを占める

技術別では、市場は溶剤系、水性、粉体、その他に分類される。過半数の市場シェアは水性セグメントが占めた。このタイプの塗料は、塗布時のVOC排出量を削減し、洗浄が容易で、火災の危険性を最小限に抑え、作業員の有機蒸気への曝露を低減します。硬度や耐水性・耐薬品性といったこれらの塗料の主要特性は、製品需要に応えるべく強化されている。この塗料技術は顧客の塗装プロセスコストを削減するだけでなく、塗装ラインを水性塗料対応に転換するための投資に対し、費用対効果に優れた魅力的な回収期間を提供することで、塗料メーカーにも利益をもたらす。

溶剤は塗料の固形分を被塗物表面へ移送するために使用される。塗料に添加され、粘度を低下させて塗布を容易にする役割を果たす。しかしながら、溶剤は、硬化工程中に有害大気汚染物質(HAPs)や揮発性有機化合物(VOCs)を排出するため、塗料用途において重要な発生源となっています。

最終用途別分析

腐食防止能力により一般産業セグメントが主導的役割を果たすと予想される

最終用途に基づき、市場は一般産業、粉体、自動車OEM、自動車補修塗装、保護塗装、木材、船舶、コイル、包装、その他に分類される。一般産業分野におけるこれらの製品の使用増加は、コスト削減に不可欠な高い耐食性、耐薬品性、紫外線や天候からの保護能力によるものです。インフラ開発活動の増加傾向と拡大する中産階級人口が、有望な市場成長の見通しを提供しています。自動車コーティング産業(OEMおよび補修塗装)の主要な推進要因としては、高い耐久性、耐薬品性、持続可能性に加え、耐スクラッチ性、低VOCおよび水性システムなどが挙げられる。

- 自動車OEMセグメントは2023年に11.7%のシェアを占めると予測される。

規制強化と新たな持続可能性イニシアチブにより、低VOCおよび超低VOC塗料は木製家具・床材業界で特に注目されている。木材製品メーカーは、排出量削減とリードタイム短縮の圧力のもと、多様な硬化機構を備えた高性能水性塗料への転換を進めています。農業・建設・土木機械(ACE)は、ハンドル・ペダル・ホイールなどの小型金属部品に粉体塗装を含む多様な塗装技術を必要とし、その多様な表面特性に対応しています。粉体塗装は廃棄物ほぼゼロかつVOC(揮発性有機化合物)を排出しないという追加的な環境メリットを有する。VOC規制の強化は、船舶用塗料業界をより持続可能なソリューションへと導く可能性が高い。

地域別インサイト

[z8iht8GtmY]

アジア太平洋地域は産業用塗料市場を支配しており、予測期間中もこの地位を維持すると見込まれる。政府補助金、自動車生産の増加、建設活動、一般産業生産、低金利、高い消費者支出といったGDPの主要構成要素が市場成長を牽引すると予測される。

- 中国では、自動車OEMセグメントが2023年に8.8%の市場シェアを占めると推定される。

欧州市場は、石油・ガス産業の進展とインフラ整備計画によって牽引される見込みである。近年における粉体塗装の採用拡大が見込まれる。さらに、環境意識の高まりが市場拡大を後押しすると予測される。

北米の産業部門は緩やかなペースで回復が見込まれる。工業生産全般の増加に伴い、同地域ではコーティング材に対する高い需要が発生すると予測される。自動車販売の増加、建設活動の活発化、その他の要因が、この地域の市場成長を牽引すると見込まれる。

主要な多国籍塗料メーカーはラテンアメリカで大きな存在感を示している。これらの主要企業は、有機的拡大と戦略的買収を通じて同地域への投資を継続している。過去数年間、購買力と生活水準の向上により、同地域では自動車所有台数が増加している。さらに、道路状況の悪さと頻繁な交通事故の発生が、同地域における自動車補修用塗料の成長を促進する可能性が高い。

中東・アフリカ市場は、低金利による白物家電需要の拡大により成長が見込まれる。塗料メーカーが自動車・船舶・包装など多様な用途分野で適切な塗料材料の利点を啓発するにつれ、コイルコーティングなどの製品に多くの需要機会が生まれ、市場成長を牽引するだろう。さらに、工業生産の進展、建築・インフラ投資、エネルギー価格の低下、消費者支出の増加が製品需要を促進し、市場を活性化させると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

工業用コーティング市場における主要企業一覧

市場シェア強化に向け戦略的計画に注力する企業

主要企業は、合併・買収の推進、インフラ整備、製造施設の拡張、研究開発への投資、バリューチェーン全体での垂直統合の可能性模索を進めています。これらの企業は、提供する製品の品質と製造技術に基づいて競争しています。市場は細分化されており、複数の主要競合他社のほか、世界的に事業を展開する数多くのグローバルおよび地域の中小規模プレイヤーが存在します。

主要企業プロファイル一覧

- Akzo Nobel N.V. (オランダ)

- アクサルタ・コーティング・システムズ(米国)

- インダストリアル・コーティングス(フィンランド)

- PPGインダストリーズ(米国)

- The Sherwin-Williams Company (米国)

- 日本ペイントホールディングス株式会社 (日本)

- 関西ペイント株式会社(日本)

- RPMインターナショナル社(米国)

- BASF SE(ドイツ)

- PPG Asian Paints Pvt Ltd.(インド)

- ヘンペルA/S(デンマーク)

- ザ・ケモアーズ・カンパニーFC, LLC.(米国)

- ヨートンA/S(ノルウェー)

主要な業界動向

- 2020年8月 –シャーウィン・ウィリアムズ社プロテクティブ&マリンは、構造用鋼材の保護における時間と人件費を大幅に削減する急速硬化技術を導入。同社の Envirolastic 2500システムは、ポリウレタントップコートと同等の色調・光沢保持性を備えた単層または多層塗装システムとして適用可能であり、従来の二液型塗装システムと比較して工場の生産効率を向上させる。

- 2020年7月 – PPGインダストリーズ社は、PPGサーフェスシール向け疎水性コーティングの導入を発表。新配合製品は紫外線(UV)耐性を有し、航空宇宙分野の洗浄・保守で使用される大半の流体と適合。REACH及びEPA規制に準拠。

レポートのカバー範囲

An Infographic Representation of 産業用コーティング市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本市場レポートは、市場の詳細な分析を提供し、主要企業、製品、用途などの重要な側面に焦点を当てています。また、主要な市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要素を網羅しています。グローバル、地域、国レベルでの収益成長に関する過去データと予測を含み、業界における最新の市場動向と機会を分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは3.60% |

|

単位 |

金額(10億米ドル);数量(キロトン) |

|

セグメンテーション |

樹脂別

|

|

技術別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、2025年の世界市場価値は1,645.7億米ドルで、2034年までに2,277.7億米ドルに達すると予測されています。

2025年にはアジア太平洋地域の市場規模は713.7億米ドルに達しました。

3.60%のCAGRで成長すると、市場は予測期間(2026-2034)に着実に成長します。

水媒介セグメントは、市場の主要な技術です。

自動車OEMの外観とエネルギー効率の向上は、市場の主要な推進力の1つです。

PPG Industries、Inc。、Sherwin-Williams Company、Akzonobel N.V.、Axalta Coating Systems、LLC、およびNippon Paint Holdings Co.、Ltd。が市場のトッププレーヤーです。

アジア太平洋地域は2023年に世界市場を支配しました。

環境に優しいコーティングの堅牢な成長は、工業用コーティングの採用を促進するものとします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート