極低温バルブ市場規模、シェア及び業界分析、タイプ別(ゲートバルブ、グローブバルブ、 ボールバルブ、バタフライバルブ、その他)、極低温ガス種別(窒素、酸素、アルゴン、液化天然ガス(LNG)、水素、ヘリウム、その他)、エンドユーザー別(石油・ガス、冶金、発電、化学・石油化学、船舶、その他)、および地域別予測、2026-2034年

主要市場インサイト

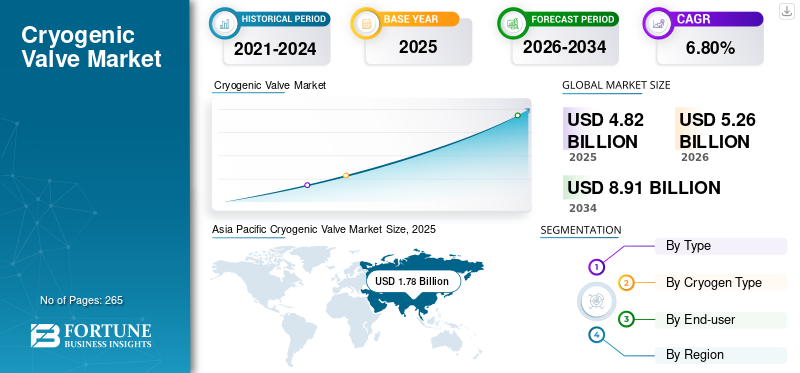

世界の極低温バルブ市場規模は、2025年に48億2,000万米ドルと評価されました。同市場は、2026年の52億6,000万米ドルから2034年には89億1,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.80%と見込まれています。 2025年にはアジア太平洋地域が36.94%の市場シェアを占め、極低温バルブ市場をリードしました。 また、米国の極低温バルブ市場は大きな成長が見込まれており、2032年までに推定14億1,000万米ドルに達すると予測されています。

さらに、天然ガスの探査・生産活動の発展が液化天然ガスの需要拡大につながっています。自動車、製薬、発電、製造など様々な分野における革命は、大規模な工業化と都市化をもたらし、液化天然ガスを重要な発展要素としています。これらのバルブは、750 PSI などの高圧および -1960C の低温範囲で極低温ガスを貯蔵および輸送するために使用されます。

COVID-19 のパンデミックは前例のない衝撃的なものであり、極低温バルブは、パンデミック前の水準と比較して、すべての地域で予想を下回る需要に直面しました。COVID-19の出現は、主要産業における製造プラントの操業停止により、極低温バルブの需要を阻害しました。市場で事業を展開する主要企業は、COVID-19パンデミックにより収益が大幅に減少しました。極低温バルブ市場は主に天然ガス産業に依存しているため、石油・ガス産業が長期間で直面した最大の崩壊は、この製品への投資にも影響を与えました。天然ガスの供給過剰と需要低迷により、主要ガス会社は生産活動の一時削減を余儀なくされ、これが天然ガス価格の変動を招いた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の極低温バルブ市場インサイト

日本では、エネルギー転換の進展や先端産業の拡大を背景に、極低温バルブの需要が着実に高まっています。液化天然ガス、産業ガス、医療、研究開発などの分野で、安全性・信頼性・耐久性を確保するための高性能バルブ技術が求められています。世界的に極低温技術の活用が広がる中、日本企業にとっては、先端材料技術、精密制御、環境負荷低減を実現する革新的ソリューションを取り入れ、競争力・運用効率・長期的成長を強化する重要な機会となっています。

極低温バルブ市場の動向

需要拡大に向けた原子力・素粒子物理学研究分野での投資増加

各国は自国の物理学研究インフラの地位を強化するため、先進施設の建設に積極的に取り組んでいる。これらのバルブは、極低温を維持するために冷凍システムや超電導磁石に広く設置されている。数テラ電子ボルト(TeV)規模の高エネルギー粒子衝突実験を実施するための既存基盤施設の改修ニーズの高まりが、業界の見通しをさらに後押しすると予測される。これらの衝突実験により、新たな物質状態が解明され、宇宙の基本構成要素に関する理解が深まると期待されている。さらに、粒子・核研究分析に必要なエネルギーが増大するにつれ、総必要な極低温冷凍能力も大幅に増加する見込みである。2020年6月、欧州原子核研究機構(CERN)は、フューチャー・サーキュラー・コライダー(FCC)と呼ばれる新たな超衝突型加速器施設の建設に向け、約230億米ドルの投資を発表した。全長100キロの新施設は2段階で完成予定で、初期段階では陽電子と電子の衝突によりヒッグス粒子の生成を拡大し、粒子に関する知見を収集する。さらに、次の段階ではさらなる研究のための100TeV陽子陽子衝突型加速器を建設し、2038年までにトンネル建設を開始する見込みである。

新規水素燃料ステーション設置に向けた優遇政策と大規模目標が市場を支える

各政府は水素動力輸送・発電の代替手段を大幅に発展させるため、短期・長期目標を導入し、業界見通しに新たな可能性をもたらしている。国家目標はさらに、全体的なカーボンフットプリントの削減と化石燃料への依存度低減を目的としている。その結果、業界関係者、組織、地方政府が連携し、水素ステーション(HRS)建設を推進する注目すべき組織や事業を展開している。例えば、2020年2月にはエア・リキード・ジャパンとJHyM(Japan H2 Mobility)が、名古屋に新水素ステーションセンターを開設した。同ステーションは300 NM³/時以上の供給能力と820バールの圧力に対応する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極低温バルブ市場の成長要因

先進バルブを統合した産業オートメーションの需要拡大が市場に恩恵をもたらす

バルブを含む多くの工業製品は、主要産業分野で使用される優れた製品品質を実現するため、最新の先進製造システムを搭載しています。これには、自動化、発電、ライフサイエンス、化学、エネルギー、自動車、インフラ、食品飲料、金属、鉱業などが含まれます。産業オートメーションの進展は、その利点から必須設備の一つである極低温バルブの需要を押し上げています。極低温バルブは、極低温環境下でも耐え、効率的に機能するといった特性を持っています。この特性により、数多くの製造分野で理想的な選択肢となっています。

さらに、石油化学や航空宇宙産業など、こうした温度レベルの流体処理が必要な様々な分野でも活用されています。

産業用ガスの需要拡大と応用範囲の広がりが導入を促進

新興国を中心に、窒素、酸素、水素、アルゴン、ヘリウムなど様々な低温流体に対する需要が急増していることが、世界的な低温バルブの採用を促進するでしょう。さらに、多くの産業分野における液化ガスの利用拡大への関心の高まりも、業界の成長を積極的に促進する可能性が高い。利用可能性の高まりにより、極低温流体を効果的に生産・移送・貯蔵するためのカスタマイズされたオンサイト液化プラントの導入が大幅に増加している。例えば、2020年3月、日本の川崎重工業は、低排出推進システム向けに液化水素貯蔵タンクを搭載した船舶を建造すると発表した。同社はさらに、2020年10月までに配管設置などのその他の艤装作業を実施すると述べた。この計画は、水素エネルギー供給チェーン(HESC)プロジェクトと呼ばれる、水素の液化、移送、貯蔵、および荷揚げターミナルプロジェクトに沿ったものである。

抑制要因

市場成長を抑制する運用設計・性能パラメータ

これらの製品には多くの有益な特徴がある一方で、漏洩や交換、各種バルブ部品の設計といった運用上の問題に対する脆弱性が市場拡大のペースを阻害する可能性がある。製品は主に延長ボンネットまたは延長ステム設計で広く採用されていますが、これらは設置に多大なスペースを必要とし、時間と空間の非効率的な消費を招きます。さらに、長さの誤算やアクチュエーターの動きによる変形や曲げに対して、構造が著しく脆弱です。これらのバルブは、約-50℃から絶対零度付近までの極低温流体処理用に設計されています。作動流体温度の変化によりシール面が歪み曲がることで内部漏れが発生する可能性があります。さらに、フランジ接続やガスケット接続ではバルブと配管間の外部漏れも生じ得ます。したがって、低温時の漏れを軽減するには、フランジ式から溶接接続への変更がより現実的です。

極低温バルブ市場のセグメント分析

タイプ別分析

ゲートバルブは、流体の始動・停止操作における重要な用途により市場を支配している

タイプ別では、世界市場はゲートバルブ、グローブバルブ、ボールバルブ、バタフライバルブ、その他に区分される。ゲートバルブセグメントは、流体の開始・停止を目的とした基本設計により世界市場を支配した。さらに、スラリーや粘性液体の使用にも適しています。ボールバルブも、他のバルブタイプと比較して高い流量と操作の容易さから、大きなシェアを占めました。

加えて、グローブバルブは近年増加する産業用途に牽引され、この地域で最も急速に成長しているセグメントタイプの一つです。

極低温ガス種別分析

産業分野におけるLNG需要の拡大が市場成長を牽引

極低温ガス種別では、世界市場は窒素、酸素、アルゴン、液化天然ガス、水素、ヘリウム、その他に分類される。ガス火力発電所やガス自動車からのLNG需要増加、排出規制の強化が今後数年間の需要を牽引する。さらに、 水素ガスも、地域における水素ベースのモビリティ強化に向けた様々な公的・民間機関による投資増加により成長しています。加えて、革新的なインフラを備えた数多くの大規模研究施設の存在と、科学者が必要な設備を設置するための政府による支援資金が、ヘリウムセグメントを後押しする可能性が高いです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

石油・ガス分野におけるLNG需要の拡大がバルブ市場に巨大な機会を創出

エンドユーザー別では、世界市場は石油・ガス、冶金、発電、化学・石油化学、海洋、その他に分類される。石油・ガスセグメントは、輸送、燃料供給、貯蔵、処理用途における石油・ガス産業からのLNG需要増加により市場を支配している。発展途上国におけるLNGの輸送・貯蔵への投資増加と、LNG輸送のための適切なインフラ整備の必要性が高まっていることが、今後数年間の製品需要拡大に寄与する見込みである。化学・石油化学セグメント市場は、石油・ガス、化学・石油化学、医療産業における産業用途でのLNG応用拡大により、第2位の市場規模を占めています。

地域別分析

本市場は、北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカを含む主要地域で評価されています。

Asia Pacific Cryogenic Valve Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

世界の極低温バルブ市場はアジア太平洋地域が主導的地位を占めています。枯渇するエネルギー資源と排出規制の強化により、ガス火力発電所からのエネルギー需要が増加していることが、同地域におけるバルブ需要を牽引しています。中国は、大規模な水素インフラ開発戦略、先進的な空気分離プラントの設置、新たな研究施設の継続的な建設により、同地域における両分野で揺るぎないリーダーとしての地位を確立している。例えば2019年9月には、同年稼働予定の南方先進光子源(SAPS)研究開発施設を支援する新たな支援施設「中国散裂中性子源(CSNS)」の建設が開始された。この高エネルギー物理学研究プロジェクトを支援する国内初のパルス型散乱中性子源は、総額約8300万米ドルの資金調達を見込み、2021年の完成を予定している。

北米も、LNG火力発電所への需要増加により、低温バルブ市場で大きなシェアを占めている。2020年には70GWの新規ガス火力発電所が計画されており、産業・電力部門の成長に伴いガス需要の増加が見込まれる。したがって、電力産業の成長に伴いバルブ需要も増加する見通しだ。ガス生産・輸出を含む石油・ガス産業への投資増加は、予測期間における極低温バルブ・機器の需要を牽引する主要な収益源となる。

欧州では長年にわたり、物理学分野における長期的な原子力・核融合研究プログラムが大幅に拡大してきた。この傾向は、地域内での新たな粒子加速器プロジェクト建設により、予測期間中も継続すると見込まれる。

さらに、CERN、GSI、ITER機構など同地域の主要研究機関が、欧州全域での製品採用を積極的に推進している。

生態系のバランスを損なわずに大規模研究・観測施設を設置可能な広大な土地が利用可能であることは、中東・アフリカバルブ産業を補完すると予測される。例えばケニア、モザンビーク、ガーナ、モーリシャス、南アフリカ、ナミビア、マダガスカル、ザンビア、ボツワナを含む8カ国が、スクエアキロメートルプロジェクトの各種ホスティング施設設置に選定されている。アフリカバルブ産業を補完すると予測される。例えば、ケニア、モザンビーク、ガーナ、モーリシャス、南アフリカ、ナミビア、マダガスカル、ザンビア、ボツワナの8カ国が、必要な電波ノイズのない背景環境を備えた砂漠地帯を有することから、SKA(Square Kilometer Array)プロジェクトの各種ホスティングコンポーネント設置地に選定された。このプロジェクトの下、南アフリカは現在、それぞれ200基のパラボラアンテナと64基のパラボラアンテナシステムを備えたMeerKAT望遠鏡アレイとKAT7望遠鏡アレイを収容している。

ラテンアメリカは、様々な発生源からの炭素排出を緩和する需要の高まりと、カーボンネガティブ技術を推進しようとする多数の公的・民間機関からの投資が相まって、潜在的な成長機会を有しており、これが地域の産業規模をさらに推進している。

極低温バルブ市場における主要企業一覧

エマーソン・エレクトリック社、ブレイ・インターナショナル社、ネレス社が市場をリード

市場に参入している主要企業には、ベイカー・ヒューズ社、エマーソン・エレクトリック社、 フローサーブ社、ネレス社、キッツ株式会社、クライオスター社、ヘロゼ社、シュルンベルジェ社、クライオコンプ社、ブレイ・インターナショナル社、ACMEクライオジェニックス社、およびPhpkテクノロジーズ社です。

主要企業プロファイル一覧:

- シュルンベルジェ(米国)

- フローサーブ社(米国)

- ベイカー・ヒューズ(米国)

- エマーソン・エレクトリック社(米国)

- ネレス社(フィンランド)

- キッツ株式会社(日本)

- クライオスター社(フランス)

- ブレイ・インターナショナル(米国)

- HEROSE GmbH (ドイツ)

- Cryocomp (米国)

- Velan Inc (カナダ)

- Phpk Technologies (米国)

- ACME Cryogenics (米国)

主要産業動向:

- 2022年4月 - ITTは、2021年に年間売上高4400万米ドルを誇る各種産業用バルブおよびアクチュエータの主要サプライヤーであるハボニムを買収しました。

- 2022年2月 - 世界をリードする技術・エンジニアリング・ソフトウェア企業であるエマソンは、タミル・ナードゥ州チェンナイのマヒンドラ・ワールド・シティに新設された統合製造施設の開所を発表しました。

- 2021年10月 –産業用・環境用機械の大手サプライヤーであるフローサーブ・コーポレーションは、高圧力損失条件下でのキャビテーションを防止する「Valtek Multi Z 抗キャビテーション制御弁」を発売しました。

- 2020年6月 – フローサーブ社は、Valtek Valdisk という新しいバタフライ制御バルブシリーズを発表しました。この先進的な製品群は、低圧力損失、高容量、高性能スロットリング、および低メンテナンスコストを実現するよう設計されている。-268℃から427℃の温度範囲で動作し、空気分離、圧力スイング吸着(PSA)、石油・ガス、化学精製など、様々な構成と用途に展開可能である。

- 2020年3月 – スイスに本拠を置くバルブメーカーWeka AGは、インドに所在するToshniwal Hyvac Pvt. Ltd.との契約締結を確認した。同社はインド国内での製品製造ライセンス供与と、同地域における現地販売・マーケティングの拡大を目指す。Weka社の販売パートナーシップには、特殊バルブ、極低温コンポーネント、レベル測定技術など、同社との2年間の調査・評価段階を経て実現した様々な製品の生産と供給が含まれます。

レポートのカバー範囲

世界の極低温バルブ市場調査レポートは、ユーザーへの理解を深めるため、主要な地域を強調しています。さらに、本レポートは最新の市場動向に関する洞察を提供し、世界レベルで急速に展開されている技術を分析します。また、成長を促進する要因と制約を強調し、読者が業界に関する深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

寒剤の種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に48億2,000万米ドルでした。

2025年には、市場規模は17億8,000万米ドルでした。

同市場は、予測期間中に年平均成長率(CAGR)6.80%で成長すると見込まれています。

ゲートバルブセグメントは、予測期間中にこの市場を支配すると予想されます。

液化天然ガスに対する需要の増加が、市場を推進する重要な要因です。

Emerson Electric Company、Schlumberger、Neles Corporation、Kitz Corporationは、この市場の重要な参加者です。

アジア太平洋地域は、2025年に36.94%の市場シェアを占め、極低温バルブ業界をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 265

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート