極低温断熱材の市場規模、シェアおよび業界分析、形態別(フォーム、バルクフィル、MLI(多層断熱材)など)、種類別(パーライト断熱材、ポリウレタン(PU)、グラスファイバー、ポリイソシアヌレート(PIR)、セルラーガラスなど)、最終用途産業別(石油およびガス、化学薬品および肥料、輸送、食品および飲料、エレクトロニクスなど)、および地域別予測、2026 ~ 2034 年

極低温断熱材の市場規模と今後の見通し

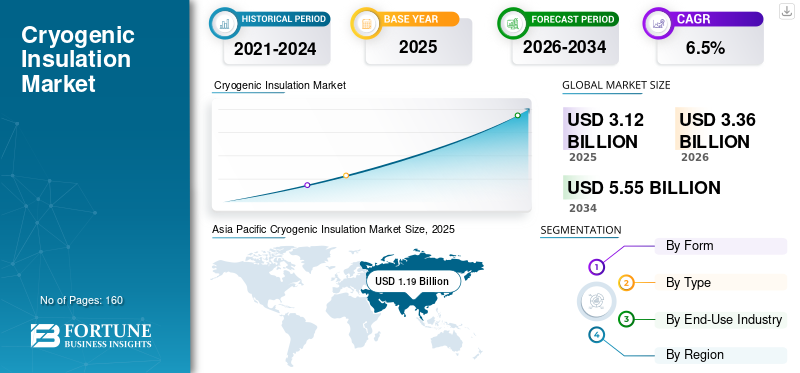

2025年の世界の極低温断熱材市場規模は31億2,000万米ドルと評価された。同市場は、2026年の33億6,000万米ドルから2034年までに55億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.5%を示すと見込まれている。2025年時点で、アジア太平洋地域は38.14%の市場シェアを占め、極低温断熱材市場を牽引した。

極低温断熱とは、通常 -50°C 未満の非常に低い温度で動作する機器での熱の侵入、凝縮、ボイルオフを最小限に抑えるように設計された断熱システムを指し、LNG (-161°C) および液体水素領域にも適用されます。これらのシステムは、断熱材(パーライト、セルラーなど)を組み合わせています。ポリウレタン(PU)、繊維ポリウレタン (PU)、PU/PIR フォーム、多層/真空ソリューション)、防湿層、ジャケット、極低温タンク、配管、バルブ、コールド ボックス、および関連インフラストラクチャを保護するための応用ノウハウを備えています。

市場の成長は、LNG輸出入インフラの構築とボトルネック解消、産業用ガスや石油化学資産の安全性と結露制御のためのより高い仕様要件、そして低温での保管と輸送が重要になる水素とアンモニアのバリューチェーンの早期拡張によって推進されています。サプライヤーはまた、より迅速な設置システム、より優れた耐湿性、および長いパイプ配管における収縮接合部の複雑さとメンテナンスのリスクを軽減するソリューションによって差別化を図っています。

さらに、この市場には、Armacell、Aspen Aerogels、Owens Corning、Saint-Gobain、Knauf Insulation などの主要企業がいくつか含まれています。競争力のあるポジショニングは、熱サイクル下での製品の信頼性、防湿層の完全性、設置の生産性、EPC 認定とグローバル プロジェクトの実行をサポートする能力によって決まります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極低温断熱市場の動向

LNG 生産能力の追加と水素対応低温インフラが重要な市場トレンド

LNG ターミナル、貯蔵施設の拡張、およびガス処理資産では、熱サイクル下でのスケジュールの確実性と信頼性が優先されるため、極低温断熱材の需要は増加し続けています。 EPC は、熱伝導率だけでなく、設置速度、損傷耐性、および長期間の動作期間にわたって防湿性能を維持する能力についても断熱オプションを評価することが増えています。並行して、水素の早期液化と液体化水素物流業界では、ボイルオフ制御が中核的な設計要件である多層および真空隣接ソリューションへの関心が高まっています。地域全体で、安全性への期待が厳しくなっていることから、流出危険地域への非吸収性または耐火性断熱システムの採用も後押しされています。

- たとえば、サプライヤーは、設置の迅速化、収縮ジョイントの必要性の削減、極低温配管や機器の耐久性の向上を重視した、LNG に焦点を当てたアプリケーション ガイドやシステム設計を発行しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

LNG および産業用ガスのインフラ拡張と信頼性の要件市場の成長を推進している

極低温断熱は、熱の侵入がボイルオフ損失、プロセスの安定性、安全性に直接影響を与えるため、LNG、工業用ガス (酸素、窒素、アルゴン)、および低温石油化学サービスでは任意の要件です。 LNG 容量の追加とターミナルのアップグレードが続くにつれて、LNG の設置ベースは極低温タンクそして長距離パイプネットワークが拡大し、プロジェクトの需要とその後のメンテナンスのニーズの両方が高まります。産業ガスでは、コールドボックス、極低温貯蔵、および分配システムには、断熱材の下の着氷や腐食を防ぐために低い浸透性を維持しながら、繰り返しの熱サイクルに耐える断熱ソリューションが必要です。

- たとえば、LNG プロジェクトでは、複雑な配管や継手の設置時間を短縮する断熱システムを指定することが増えており、EPC がスケジュールのリスクを軽減できるようになります。

市場の制約

複雑な設置、湿気侵入のリスク、資格要件により導入が制限される可能性がある

極低温断熱性能は、特に防湿層、接合部、およびジャケットの仕上がりとシステムの完全性に依存します。プロジェクトは、熟練労働者の確保、バルブやサポート周りの複雑な詳細設定、断熱材の下の着氷や腐食につながる可能性のある水の浸入を避けるための厳格な検査の必要性などの制約に直面する可能性があります。エアロゲル ブランケット、多層システム、真空隣接設計などの高性能オプションは、初期費用が高くなる可能性があり、多くのエンド ユーザーは本格的な導入前に、熱サイクル、機械的堅牢性、および長期経年劣化にわたる認定の証拠を必要としています。

市場機会

水素液化、アンモニアとCO2のコールドチェーン、改修プログラムが有利な成長機会を生み出す

極低温断熱市場は水素および水素由来燃料で成長が見込まれており、輸出入、モビリティ、産業用に極低温保管および輸送インフラが必要となります。脱炭素化通路。既存の LNG および産業ガス資産におけるボイルオフの削減、凝縮の制御、および断熱の完全性を目標とする改修プログラムも、事業者が資産全体を交換せずに信頼性の向上を求めるため、対応可能な需要を拡大する可能性があります。さらに、冷エネルギー回収コンセプトと流出危険区域におけるより厳格な安全設計により、より価値の高い断熱システムのアップグレードをサポートできます。

市場の課題

プロジェクトの循環性、サプライチェーンの制約、代替リスクが成長に影響を与える可能性がある

需要は LNG 基地や産業用ガスプラントなどの大規模資本プロジェクトに関連しており、許可のスケジュール、資金調達サイクル、EPC のスケジュールに影響を与える可能性があります。特殊な材料や付属品のサプライチェーンは、建設のピーク時期には逼迫する可能性があり、物流上の制約により、かさばる断熱製品や現場の梱包が難しくなる可能性があります。最後に、顧客は、総設置コスト、耐湿性能、防火および流出の要件、および請負業者の精通度に応じて、断熱材の種類 (フォーム、パーライト、発泡ポリウレタン (PU)、またはエアロゲルベースのシステムなど) を切り替えることができます。

セグメンテーション分析

フォーム別

フォームセグメントはPU/PIRベースのシステムの広範な使用により市場をリード

形状に基づいて、市場はフォーム、バルクフィル、MLI(多層断熱材)などに分類されます。

フォームセグメントは、2025 年の極低温断熱市場で最大のシェアを占めました。このセグメントは、設置の生産性と一貫した熱性能が重視される配管、機器、および低温サービス用途での PU/PIR ベースのシステムの広範な使用によって推進されています。さらに、この部門は2025年には44.4%のシェアを獲得する予定です。

バルクフィルセグメントの成長は、ボイルオフ損失の削減、効率要件の厳格化、MLI が厚さあたりの優れた性能を発揮する真空システムの使用増加によって支えられています。バルクフィルセグメントは、調査期間中に 6.4% の CAGR で成長すると予測されています。

タイプ別

パーライト断熱セグメントは、さまざまな最終用途産業での幅広い適用性により、引き続き注目を集めると予想されます

タイプに基づいて、市場はパーライト断熱材、ポリウレタン (PU)、グラスファイバー、ポリイソシアヌレート (PIR)、セルラーガラスなど。

パーライト断熱セグメントは、ルーズフィルシステムが有利な大型極低温エンクロージャやタンク関連用途で長年確立されてきた用途に牽引され、2025年に最大のシェアを占めました。この増加は、LNG 容量の追加とターミナルの拡張に加え、水分侵入後の乾燥や補充などの定期的なメンテナンスのニーズに伴います。さらに、この部門は2025年には37.2%のシェアを獲得する予定です。

ポリウレタン(PU)セグメントは、極低温配管、機器、モジュラー断熱用の硬質フォームシステムでの広範な使用に牽引され、予測期間を通じて順調に成長すると予想されており、高い断熱価値と製造の容易さがプロジェクトの迅速な実行をサポートします。これは、LNG プラント、ターミナル、産業用ガス施設で広く使用されており、熱漏れを減らすための改造やメンテナンス作業で大きなメリットをもたらします。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

石油・ガス部門は製品の広範な使用により市場を支配

最終用途産業ごとに、市場は次のように分類されます。石油とガス、化学肥料、輸送、食品および飲料、エレクトロニクスなど。

新しい LNG ターミナル、タンクの増設、ボトルネック解消、ボイルオフの削減と安全性の向上に重点を置いた改修プログラムによって、2025 年には石油・ガス部門が最大のシェアを占めました。タンクや配管内の広い断熱表面積により大量の材料が生成されますが、メンテナンス サイクルにより設置ベース全体での定期的な需要が維持されます。さらに、このセグメントは2025年には57.9%のシェアを獲得する予定です。

化学・肥料部門も、予測期間にわたって順調に成長すると予想されます。この部門の成長は、空気分離、極低温分離、低温処理ステップなど、大規模な化学複合施設における産業用ガスと極低温サービスの利用増加によって支えられています。プラントの拡張、信頼性の向上、熱漏れの削減と結露の制御を目的としたエネルギー効率の取り組みに伴い、断熱材の需要が増加しています。このセグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

極低温断熱市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Cryogenic Insulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に11億9000万ドル相当で圧倒的なシェアを維持し、2026年も12億9000万ドル相当でトップシェアを維持すると予想されている。この地域の成長は、大規模な LNG 輸入と再ガス化のフットプリント、継続的なターミナルのアップグレード、産業用ガスと下流の製造活動の規模によって支えられています。中国が依然として最大の消費国である一方、日本と韓国は確立された LNG インフラ、先進的な工業生産、高仕様を通じて貢献している絶縁要件。

中国極低温断熱市場

2025 年の中国市場規模は 3 億 1,000 万ドルに達します。 LNG 受入ターミナル、産業用ガス、極低温物流ネットワークの拡大により、タンク、配管、機器全体にわたるバルクフィルおよび発泡ベースの断熱システムに対する安定した需要が支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場に大きく貢献しており、市場は2026年までに6億6,000万米ドルに達すると推定されています。この地域は、LNGと産業ガスのインフラ投資、プロセス配管と貯蔵資産の大規模な設置ベース、継続的な断熱材の交換とアップグレードをサポートする堅牢なメンテナンスと改修サイクルの恩恵を受けています。

米国の極低温断熱材市場

2025 年には、米国の市場価値は 5 億米ドルに達します。米国では、その需要は、大規模なエネルギーインフラ、産業用ガスの消費、および広範な低温サービス配管および機器ネットワークによって支えられています。石油化学そして処理ハブ。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は6.9%で成長し、2026年には評価額が7億3,000万米ドルに達すると予測されています。この地域の成長は、産業クラスターにおける高仕様の冷間サービス断熱材、断熱材の交換サイクル、および低温エネルギーインフラへの継続的な投資によって推進されています。

英国の極低温断熱材市場

2025 年の英国市場は約 1 億 4,000 万米ドルと評価され、世界市場の収益の約 6.2% に相当します。

ドイツの極低温断熱材市場

ドイツの市場は 2025 年に約 1 億 6,000 万米ドルに達し、世界売上高の約 7.7% に相当します。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げています。 2026 年のラテンアメリカ市場の評価額は 2 億 9,000 万米ドルに達しました。この地域の需要は、一部の市場における LNG 輸入インフラ、産業用ガスの流通、エネルギーおよびプロセス産業におけるプロジェクト主導の支出に関連しています。

ブラジルの極低温断熱材市場

ブラジルの市場は 2025 年に約 1 億 2,000 万米ドルに達し、世界売上高の約 6.0% に相当します。

中東とアフリカ

中東およびアフリカ地域は徐々に拡大しており、2025 年には売上高が約 3 億 8,000 万米ドルに達します。GCC 諸国は、極低温タンク、積載システム、低温配管を必要とする炭化水素処理および LNG 関連インフラストラクチャーによって牽引され、地域需要の顕著なシェアを占めています。その他の需要は、産業用ガスプロジェクト、加工産業、輸入された高性能断熱システムに関連しています。

GCC極低温断熱市場

GCC は 2025 年までに 2 億 4,000 万米ドルに達し、世界収益の約 5.7% を占めます。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために事業拡大戦略を採用しています

競争は、極低温熱サイクル下での断熱性能、長期的な蒸気バリアの完全性、火災と流出への考慮事項、設置の生産性、EPC 認定とグローバル プロジェクトの実行をサポートする能力によって決まります。多様な断熱材メーカーが、エアロゲルベースのブランケットを専門とする専門家と競合しています。セルラーガラス、および高度なコールドサービス システム設計。主要な競争上の差別化要因としては、一貫した品質、システム詳細の技術サポート、複数の地域にわたる信頼性の高いプロジェクト供給などが挙げられます。主要な市場プレーヤーには、Armacell、Aspen Aerogels、Owens Corning、Saint-Gobain、Knauf Insulation などがあります。 主要な競争上の差別化要因としては、一貫した品質、システム詳細の技術サポート、複数の地域にわたる信頼性の高いプロジェクト供給などが挙げられます。

プロファイルされた主要極低温断熱会社のリスト

- アーマセル(私たち。)

- アスペン エアロゲル(私たち。)

- オーエンズ・コーニング(私たち。)

- サンゴバン (フランス)

- クナウフ断熱材 (ドイツ)

- ジョンズ・マンビル(私たち。)

- キングスパン (アイルランド)

- ロックウール(デンマーク)

- ラヴァゴ (ルクセンブルク)

- ケーファー(ドイツ)

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 6.5% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 形態、種類、最終用途産業、地域別 |

| フォーム別 |

|

| タイプ別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights は、2025 年の世界市場規模は 31 億 2000 万ドルで、2034 年までに 55 億 5000 万ドルに達すると予測しています。

6.5%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

石油・ガス最終用途産業セグメントが 2025 年をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

Armacell、Aspen Aerogels、Owens Corning、Saint-Gobain、および Knauf Insulation は、市場の著名なプレーヤーの一部です。

成長の原動力は、LNG および産業ガスの極低温インフラ (液化、貯蔵タンク、ターミナル、コールドボックス) の急速な拡大とアップグレードであり、熱漏れやボイルオフを低減するための高性能断熱材の需要が高まっています。

製品の採用を促進すると予想される主な要因としては、エネルギー効率/ライフサイクルコストへの注目の高まり、安全性と結露/CIU制御の厳格化、設置を簡素化し狭いスペースでより高い熱性能を実現する先端材料(エアロゲル/MLI)の利用範囲の拡大などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。