タイプ別の水素市場規模、シェアおよび業界分析(青、緑、灰色)、生産プロセス別(改質(炭素回収なし)、産業副産物など)、最終用途産業別(鉄鋼、製油所、アンモニア、メタノールなど)、および地域予測、2026~2034年

水素市場規模と将来展望

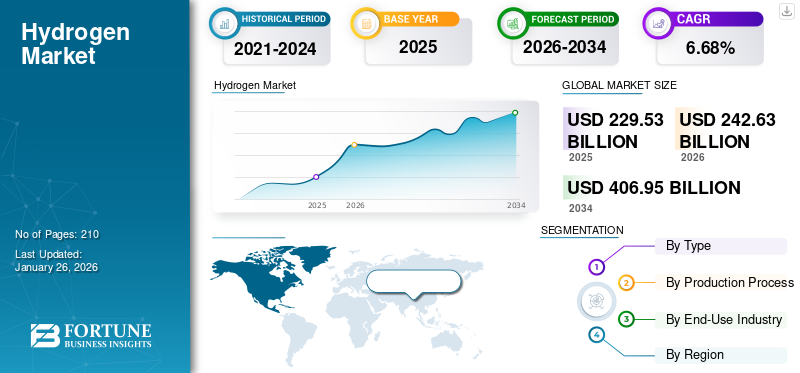

世界の水素市場規模は2025年に2,295億3,000万米ドルと評価された。市場は2026年の2,426億3,000万米ドルから2034年までに4,069億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.68%を示すと予測されている。アジア太平洋地域は2025年に31.45%の市場シェアを占め、水素市場を主導した。

炭素排出量を削減するという主な目標は、水素産業を成功に導く重要な要素です。水素は、さまざまな分野にわたる発電、貯蔵、脱炭素化をサポートする、エネルギー システムの柔軟なコンポーネントとしてますます認識されています。鉄鋼などの産業、セメント、精製、化学製品は、脱炭素化目標への完全な適応を達成するまでの過程で多くの問題に直面しています。したがって、化石燃料の低炭素代替品としての水素は、これらの国々がネットゼロの誓約を達成することを支援し、また再生可能エネルギーへの転換を支援することによって、このギャップを埋めています。この市場は、脱炭素化を推進し、よりクリーンな燃料、発電、産業用途を可能にするエネルギー分野の重要な柱として台頭しつつあります。

市場の主要企業には、エア・リキード、リンデ、エア・プロダクツ、シェル、BP、シーメンス・エナジー、プラグ・パワー、および水素の製造、貯蔵、および燃料電池技術をリードするカミンズが含まれます。これらの企業は、グリーン水素、インフラ開発、大規模な脱炭素化プロジェクトの進歩を世界的に推進しています。

- 2025年2月、シーメンスと、中国を拠点とする水素エネルギーの包括的なソリューションの著名なサプライヤーである国富水素社、およびドイツを拠点とする水素システムおよびサービスのサプライヤーであるRCT GHハイドロジェン社は、覚書(MoU)を締結し、水素バリューチェーンの開発で協力することに合意した。両社のパートナーシップは、電解槽を使用したグリーン水素のプロセスとその後の生産を目的としているため、グリーン水素技術の国際的成長に向けた極めて重要な動きとなる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電流センサー市場インサイト

日本では、電動化の加速や産業オートメーションの高度化に伴い、電流センサーへの需要が着実に高まっています。高効率エネルギー管理や精密計測の重要性が増す中、電流センサーは、電力設備、車載システム、産業機器など多様な分野で不可欠な要素となっています。世界的にセンシング技術が進化するなか、日本市場でも、高精度・高信頼性の電流センサーの導入は、エネルギー最適化やシステム安全性向上に向けた大きな機会を創出しています。

市場ダイナミクス

市場の推進力:

市場の成長を促進する再生可能エネルギーの統合とエネルギー貯蔵

市場の成長は、再生可能エネルギーの統合とエネルギー貯蔵によって推進されており、グリーン水素により余剰の太陽エネルギーや風力エネルギーを貯蔵し、電力の形で、あるいは産業や輸送用の燃料として利用できるようになります。これにより送電網の安定性が確保され、エネルギーの回復力が高まり、炭素排出のない経済への移行が促進されます。水素市場は、エネルギー分野全体での導入を加速するために安全性、認証、政策基準を設定する規制枠組みに導かれて急速に進化しています。

- 2025 年 4 月、アジア開発銀行 (ADB) は、ジョージアのエネルギー供給改善支援に向けた 1 億 400 万米ドルの投資にゴーサインを出しました。 ADBによるエネルギー貯蔵およびグリーン水素開発プロジェクトに従って、当銀行はジョージア州に同行して国内初のエネルギー貯蔵システムを確立し、また同国におけるグリーン水素の可能性を調査する予定である。

市場の制約:

市場拡大を制限する高い生産コスト

水素の製造コストが高いことが、依然として普及の主な障壁となっています。電気分解によるグリーン水素の製造には、再生可能資源からの大量の電力の投入が必要であるため、グリーン水素の価格は現在、化石燃料からの水素よりも、また従来のエネルギー選択肢と比較しても高くなっています。さらに、電解槽、燃料電池、および水素の貯蔵、輸送、燃料補給のための補助インフラストラクチャのコストが水素の総コストを増大させ、市場での競争力を低下させています。

さらに、水素の製造、圧縮、液化は非常に多くのエネルギーを消費するため、供給コスト全体は比較的安価な天然ガスに比べて依然として高くなっています。石炭、または特定の再生可能エネルギーソリューションに関連してさえも。現在のコストが高いため、多くの業界や公益事業者が技術が大規模に採用されるか、水素のコストがより有利になるまでは製品の転換に消極的であり、水素は市場の限界に直面している。

市場機会:

水素製鋼への転換でCO2排出量を削減し、成長機会を創出

鉄鋼の製造では二酸化炭素が大量に排出され、二酸化炭素の排出量が最も多い産業部門の 1 つとなっています。従来の製鉄は、溶鋼を製造するために高炉を通して必要なコークス炭にアクセスするために、BF-BOF ルートを介した石炭にほぼ完全に依存しています。ネットゼロ目標を達成するために産業部門を脱炭素化するよう求める世界的な圧力は顕著であるが、脱炭素化が難しい部門ではある。水素は、エネルギー源を多様化し、輸入化石燃料への依存を減らし、クリーンエネルギーの長期貯蔵を可能にすることで、エネルギー安全保障を強化します。

ヨーロッパ、アジア(日本、韓国、中国)、中東の大手鉄鋼メーカーはパイロットプラントや商業規模の水素DRI施設への投資を計画しており、政府からの資金提供も増えている。大手鉄鋼生産者が商用水素 DRI プラントやパイロット研究を特定するために行った計画や投資に加えて、特にグリーン移行政策が存在する場合には、水素の使用が増加し、それによって DRI の利用が増加するでしょう。製鉄における水素または DRI の使用により、水素の需要が増加する可能性があり、鉄鋼業界は今後数年間の水素市場の成長に大きく貢献することになります。

- 2024 年 8 月、リンデ エンジニアリングはシェル ドイチュランド GmbH (「シェル」) と、REFHYNE II プロジェクト用の 100 MW 再生可能水素ユニットの建設を伴う契約を締結しました。このプロジェクトは、ドイツのヴェッセリングにあるシェル エナジー アンド ケミカルズ パーク ラインランドにあります。 REFHYNE II は、サイト運営を脱炭素化するために、1 日あたり最大 44,000 キログラムの再生可能水素を生成すると予想されています。これは、炭素強度が低く、輸送用燃料などのよりクリーンなエネルギー製品を生産するために使用されます。

水素市場の動向:

市場の成長を促進するために船舶および大型車両での採用が増加

輸送部門、特に船舶や大型車両は、市場関係者にとって主要な成長機会となる方向に向かっています。ほぼ普遍的な方法でバッテリーで電動化できる乗用車とは異なり、これらの分野は重量、航続距離、燃料補給インフラストラクチャの課題によりバッテリー電動化に伴う複雑な問題に直面しています。水素(水素燃料電池であっても、グリーン燃料などの水素由来燃料であっても)アンモニア水素は航続距離の延長、より迅速な燃料補給、および排出量の削減を可能にするため、実行可能な選択肢です。さらに、水素市場は、世界的なエネルギー移行目標をサポートするために、生産、貯蔵、輸送、最終用途にわたる統合されたサプライチェーンで拡大しています。さらに、現在の水素トレンドは、グリーン生産、インフラ開発、世界のエネルギー市場への統合に重点を置いた大規模な水素プロジェクトによって推進されています。

- 2024 年 5 月に、ボルボ トラックは水素を燃料とする内燃機関を搭載したトラックの開発に取り組んでいます。水素燃料燃焼エンジンを搭載したトラックの路上試験は 2026 年から実施され、商用化は 2026 年後半に予定されています。グリーン水素を使用したトラックの配送は、ボルボにとってネットゼロ目標を達成し、顧客も脱炭素化目標を達成できるようにするための大きな前進を意味します。

市場の課題:

市場の成長を妨げる高い生産コスト

水素市場の大きな課題の 1 つは、特に電気分解で生成されるグリーン水素の製造コストが高いことです。グレー水素には、天然ガスを使用して低コストで製造できるという利点がありますが、グリーン水素には大量の再生可能電力、高価な電解装置システム、および精巧な貯蔵が必要です。これらすべての要因により、グリーン水素の製造コストが高くなり、従来の燃料や他の低炭素燃料との競争力が低下します。

[O0v57CNL2b]

セグメンテーション分析

タイプ別

低生産コストの灰色水素がセグメントの成長を促進

タイプ別のセグメンテーションに基づいて、市場はブルー、グリーン、グレーに分類されます。

2025 年には、グレーのセグメントが 95.45% のシェアを獲得して市場を支配します。灰色水素は最も安価で広く使用されているタイプで、炭素を回収せずに水蒸気メタン改質 (SMR) プロセスを通じて天然ガスから得られます。相対的に豊富なのは、天然ガス、比較的確立された技術、およびグレー水素に関連するより確立されたインフラストラクチャにより、製造により多くの投資と新しい技術が必要なグリーン水素やブルー水素よりもはるかに安価に製造できます。

グリーン水素セグメントは最も急速な成長を遂げており、分析期間中に 15.33% の CAGR で成長すると予想されます。政府、業界、投資家は、再生可能エネルギー価格の下落、強力な政策支援、大規模なプロジェクト投資を活用して脱炭素化を目指し、セグメントの成長を推進しています。 2025年1月、インドは初のグリーン水素ハブを立ち上げた。このハブには、1日あたり1500トンのグリーン水素と7500トンのグリーン水素誘導体(グリーン尿素、グリーンメタノール、持続可能な航空燃料など)を生産する20GWの再生可能エネルギープロジェクトを設立するために約216億ドルが投資される予定である。

製造工程別

低生産コストで改革(炭素回収なし)セグメントの成長を推進

生産プロセスの観点から、市場は改質(炭素回収なし)、工業副産物、その他(水の電気分解と炭素回収ありの改質)に分類されます。

改質(炭素回収なし)セグメントは、世界の水素市場シェアを支配しています。生産プロセス別では、改質(炭素回収なし)セグメントが2024年に81.36%の市場シェアを占めた。回収なしで従来の手段を使用した改質は、生産コストが最も低く、商業的に証明されている既存の水蒸気メタン改質(SMR)技術を使用し、既存の天然ガスインフラを活用するため、市場を支配している。このプロセスに伴う CO2 排出量は多いにもかかわらず、最も費用対効果が高く、人気のあるプロセスです。

- 2022年7月、エア・リキードの子会社である上海化工園工業ガス有限公司は、2億ドル以上を投資して上海化成園区に2つの水素製造施設と支援インフラを建設する計画を発表した。 2つの新しい水素製造ユニットは、サードパーティの石炭ベースのガス化施設からの既存の供給を置き換え、CO2回収およびリサイクル技術を備え、SCIPIGの地元の既存ネットワークと統合されるため、環境に大きなメリットをもたらします。

その他のセグメントは最も急成長しているセグメントであり、予測期間中の成長率は 9.27% です。これは、他のプロセスが政府支援の対象となる低炭素ソリューションを提供することで、地域および世界の脱炭素化目標の達成に貢献していることが記録されています。この部門も急速に成長しており、この部門の進化に伴い、よりクリーンな水素を求める産業およびエネルギー用途にも拡大しています。

最終用途産業別

製油所は水素化分解に大量の水素を利用し市場を支配している

最終用途産業に関しては、市場は鉄鋼、製油所、アンモニア、メタノール、その他。

製油所セグメントは市場で主要なセグメントです。このセグメントは、2025年には40.53%のシェアを握ると見込まれている。製油所は水素化分解や脱硫などのプロセスで水素を最大に使用しており、確立された灰色水素製造に大きく依存していることで知られており、すでに大規模なインフラを整備しており、世界の主要な水素エンドユーザーとなっている。 2025年6月、インドは約2兆インドルピー(230億米ドル)相当のグリーン水素ベンチャーの準備を発表した。これらには、国内の製油所による年間42,000トンのグリーン水素生産の入札が含まれる。

水素はメタノール生産における重要な原料であるため、メタノールセグメントは調査期間中に 7.90% の CAGR で成長すると予測されています。化学中間体およびクリーン燃料としてのメタノールの需要の増加により、この分野での水素使用量がさらに増加しています。

[k34alTf8ST]

水素市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は 2023 年に 1,023 億 2,000 万米ドルで圧倒的なシェアを維持し、2024 年にも 1,042 億米ドルで主導的なシェアを獲得しました。アジア太平洋地域の水素市場は、旺盛な産業需要、豊富な再生可能資源、水素導入を支援する政府政策、鉄鋼、精製、クリーンモビリティにおける大規模計画プロジェクトなどにより上昇している。

2025 年の中国市場は 514 億 3,000 万米ドルに達すると推定されています。中国の市場は、脱炭素化に対する政府の健全な支援、グリーン水素と電解槽の生産の急速な成長、鉄鋼、化学品、セメントなどの産業顧客からの需要の増加、水素燃料電池自動車の導入の増加により拡大しており、これにより水素給油ステーションの数が増加している。

- 例えば、2025年9月、ヨルダンのエネルギー・鉱物資源省は、同国で11億5,000万米ドル(9億8,100万ユーロ)相当のグリーン水素プロジェクトの実現可能性調査を実施するため、中国のUEGグリーン水素開発ホールディング・リミテッドと覚書を締結したと発表した。

ヨーロッパと北米

北米やヨーロッパなどの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、ヨーロッパ地域は全地域の中で2番目に高い7.30%の成長率を記録し、2025年には評価額461億米ドルに達すると予測されています。ヨーロッパ市場の成長は野心的な脱炭素化目標、政府の大規模投資、業界内の調整された取り組みによって牽引されており、水素はヨーロッパのエネルギー転換の重要な要素となっています。これらの要因を背景に、2025 年にはドイツの評価額は 114 億 5,000 万ドル、その他のヨーロッパ諸国では 71 億 5,000 万ドルに達すると予想されます。

ヨーロッパに次いで、北米の市場は2025年に409億6,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この地域における米国の市場規模は、2025 年に 361 億米ドルに達すると推定されています。北米の水素市場は、政府の支援政策、よりクリーンなエネルギー ソリューションに対する産業界の需要の高まり、水素インフラと技術開発への大規模投資により急速に拡大しています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカを考慮すると、この地域の国々には太陽光、風力、水力などの再生可能エネルギー発電の大きなチャンスがあります。国際エネルギー機関 (IEA) によると、電力の約 60% が再生可能エネルギーで賄われており、グリーン水素を生産するのに最適な環境となっています。ラテンアメリカ市場は、2025 年に 73 億 5,000 万米ドルの価値を記録すると予想されています。

中東およびアフリカ地域は、世界で最も日射量が高い地域の一つであり、電気分解によるグリーン水素の製造には理想的な場所です。サウジアラビア、エジプト、南アフリカは、再生可能エネルギー国内および輸出のエネルギー消費ニーズを満たすグリーン水素を生成する可能性。中東とアフリカでは、GCC の価値は 2025 年に 134 億 7,000 万米ドルに達すると予想されています。

競争環境

主要企業は主導的地位を維持するために水素インフラに多額の投資を行っている

リンデ社とエア・リキード社は、それぞれ非常に経験豊富で革新的であり、水素インフラに多額の投資を行っているため、市場の主要参加者として認められています。例えば、2025年3月、エア・プロダクツ・クドラ(APQ)とエネルギー・化学総合大手企業アラムコは、アラムコがサウジアラビアのジュバイルにあるブルー水素工業ガス会社(BHIG)の株式50%の買収を完了したと発表した。この協定は、低炭素水素を含む水素をジュバイル工業都市地域に大規模に供給するための専門知識と能力を組み合わせたものです。

プロファイルされた主要な水素企業のリスト:

- リンデ社(イギリス)

- エア・リキード(フランス)

- Air Products & Chemicals, Inc. (米国)

- シェル社(イギリス)

- アラムコ(サウジアラビア)

- トヨタ自動車株式会社(日本)

- ITMパワー(英国)

- ネルASA(ノルウェー)

- テクニップ・エナジーズ(フランス)

- カミンズ社(米国)

- メッサーグループ(ドイツ)

- Ballard Power Systems Inc.(カナダ)

- プラグパワー(私たち。)

- BP社(英国)

- エクソンモービル(米国)

主要な業界の発展:

- 2025年5月, テクノロジー企業Technip Energiesと、以前はC-Zeroとして知られていた米国のクリーンエネルギー技術企業であるGraphitic Energyは、クリーン水素技術の導入を加速するための戦略的提携を発表しました。

- 2025年3月に, Nel ASAはEPC提携契約を締結し、SAMSUNG E&AがNelの電解槽を活用した自社設計の完全な水素プラントを顧客に提供できるようになった。さらに、別の取引の一環として、SAMSUNG E&A は直接発行により新規発行された Nel ASA 株式の 10% を取得し、取引後の所有権は 9.1% となり、Nel の最大の単独株主となります。

- 2024年7月, Virya Energy とそのパートナーである HyoffGreen および Messer は、ベルギーのゼーブルッヘにある Hyoffwind プロジェクトへの投資決定を最終決定しました。これは、ベルギー初の25MW再生可能水素製造施設の建設開始前の最後の検証であり、2026年に最初の分子が製造される予定である。これにより、モビリティおよび産業セグメント全体で年間25,000トンのCO2削減が実現される。

- 2024年7月, ITM パワーは、ミルフォード・ヘブン(英国)を拠点とする 20 MW 西ウェールズ水素プロジェクトに対する供給契約と長期サービス契約に関する拘束力のある条項を締結しました。このプロジェクトは必要な許可をすべて取得しており、プロジェクト関係者と商業条件を最終決定しようとしているところであり、最終的な投資決定は 2025 年末までに決定される予定です。

- 2023年2月, エア・リキードは、フランスの200MWノルマンディー施設などのプロジェクトを支援する電解槽の量産を目的としたシーメンス・エナジーとの合弁事業を発表した。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 |

2026年 |

| 予測期間 | 2025~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 6.68% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

タイプ別

製造工程別

最終用途産業別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に2295億3000万米ドルに達し、2034年までに4069億5000万米ドルに達すると予測されている。

2025年、市場価値は2295億3000万米ドルに達した。

市場は、2025年から2032年までの予測期間において、年平均成長率(CAGR)6.68%を示すと予想される。

精製所セグメントは、最終用途産業別で市場をリードしています。

再生可能エネルギーの統合とエネルギー貯蔵は、市場の成長を推進する予定の重要な要素です。

Linde plc、Air Liquide、Shell plc などが、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

CO2 排出量削減を目的とした水素ベースの製鉄への移行は、成長の機会を生み出すと予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。