発泡断熱材の市場規模、シェアおよび業界分析、材料タイプ別(ポリスチレン、ポリウレタン、ポリイソシアヌレート、フェノールなど)、最終用途業界別(建築および建設、家電製品、輸送など)、および地域予測、2026~2034年

発泡断熱材の市場規模と今後の見通し

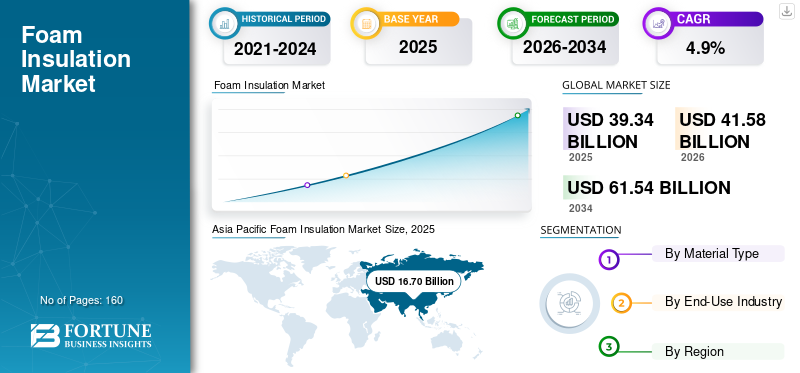

世界のフォーム断熱材市場規模は、2025年に393億4,000万米ドルとなりました。同市場は、2026年の415億8,000万米ドルから2034年までに615億4,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.9%を示す見込みです。2025年において、アジア太平洋地域が市場シェアの42.45%を占め、フォーム断熱材市場を主導しました。

発泡断熱材は、建物や産業システム内の熱伝達を低減するために使用されるポリマー断熱材を指します。主に硬質ボードおよびパネル (EPS、XPS、PU、および PIR、フェノール樹脂)、スプレー ポリウレタン フォーム システム、および冷凍および技術断熱に使用される特殊フォームとして供給されます。性能は、熱伝導率、圧縮強度、寸法安定性、耐湿性、消防法および建築法への準拠によって決まります。

市場の成長は、建物のエネルギー効率要件、成熟経済における継続的な改修活動、新興地域での建設の拡大によって推進されています。市場の需要は、PU ベースのフォームが広く使用されているコールド チェーンと冷凍の分野での成長によってさらに支えられています。同時に、防火性能と環境コンプライアンス(発泡剤の移行と製品認証を含む)に関する規制の監視が、製品の設計と導入経路を形成し続けています。

さらに、この市場は、Kingspan、Dow、Owens Corning、Huntsman Building Solutions、Johns Manville、BASF などの主要企業で構成されています。幅広い製品ポートフォリオ、技術的な差別化、製造および流通拠点の拡大が、これらの企業の世界市場での競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

発泡断熱材の市場動向

エネルギー効率規制、建物の改修、製品コンプライアンスのアップグレードは重要な市場トレンドです

発泡断熱材の需要は、特に建築外壁における冷暖房負荷の軽減を優先するエネルギー効率政策によってますます形作られています。主要地域での規制経路は増加傾向にある絶縁パフォーマンスと設置されたパフォーマンスのより適切な文書化を実現し、より高い R 値の材料と熱ブリッジを低減するシステム ソリューションの採用を加速します。並行して、メーカーは配合の最適化を続け、発泡剤やコンプライアンス文書の移行に直面しており、住宅、商業、産業分野にわたる製品のポジショニングに影響を与えます。

建物の効率性ポリシーに加えて、防火性能、および法令遵守の要件も、特にファサードや高層用途の製品のテスト、ラベル付け、選択に影響を与えています。これにより、システムレベルの認証、インストール品質、およびアプリケーション固有の製品選択に対する注目が高まっています。改修市場の拡大に伴い、複雑な形状に対応する硬質ボード、断熱パネル、スプレーフォームシステムなど、混乱を最小限に抑えて迅速な設置を可能にするソリューションの需要も高まっています。

- たとえば、改訂された EU 建築物エネルギー性能指令 (EPBD) は 2024 年 5 月 28 日に発効し、複数年にわたる改修活動と断熱需要をサポートするために 2026 年 5 月 29 日までに置き換える必要があります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

建築エネルギー法、改修活動、コールドチェーン断熱のニーズが市場の成長を推進

建築および建設は、エネルギー規定と、熱の損失と熱獲得を削減することで運用コストを削減するという現実的なニーズに支えられ、依然として発泡断熱材市場の成長にとって最大の需要中心となっています。硬質フォームボードと断熱パネルは、厚さあたりの高い熱抵抗と耐湿性が重視される屋根、壁、床、基礎に広く使用されています。さらに、プレハブ建築や工業化された建築法の成長により、速度と性能の一貫性を確保するためにフォームコア断熱パネルの使用が増加しています。

建築外壁の外側では、安定した断熱性能が温度制御の維持に役立つ冷凍、冷蔵、輸送用冷凍用途において、ポリウレタン ベースのフォームが構造的に重要です。食品および医薬品におけるコールドチェーンの要件の高まりにより、発泡断熱システムおよびパネルに対する安定した需要が支えられています。産業施設では、技術的な断熱の需要は、プロセス温度管理、エネルギー効率、結露の制御にも関連しています。

- たとえば、IEA は、高性能の建物外壁が建物の熱需要を削減する最も効果的な方法の 1 つであり、効率の重要な手段として断熱材を強化していると指摘しています。

市場の制約

防火検査、コードの複雑さ、重要なコンプライアンスコストが市場拡大を制限する可能性がある

市場は、消防性能の精査と管轄区域間のさまざまな規制要件に関連する制約に直面しています。コンプライアンス要件は用途 (屋根、ファサード、空洞) や建物のタイプによって異なる場合があり、製品のテスト、認証、システム承認のコストが増加します。さらに、風評リスクと賠償責任の考慮事項は、特に高層アプリケーションやファサードアプリケーションの場合、仕様の決定に影響を与える可能性があります。

主要なコストの変動性石油化学原料や添加剤も価格の不確実性を生み出し、フォームの種類全体での材料の選択に影響を与える可能性があります。コスト重視の市場では、プロジェクトの経済性や可用性に応じて、購入者が厚さを小さく指定したり、フォームの化学的性質を切り替えたり、非フォームの代替品に切り替えたりする場合があります。サプライチェーンの混乱は、ボード、パネル、スプレーフォームシステムのリードタイムにさらに影響を与える可能性があります。

- 例えば、大手サプライヤーは、断熱材事業における価格設定やマージン管理の推進要因として、投入コストの変動性やサプライチェーンの状況を頻繁に挙げています。

市場機会

徹底的な改修プログラム、高性能建築エンベロープ、産業用コールドチェーンの拡張が有利な機会を生み出しています

成熟市場における大規模な改修プログラムにより、特に政策的奨励策が高性能エンベロープや暖房の電化をサポートする場合には、発泡断熱材に数年にわたる機会が生まれています。建築目標の高性能化により、厚さあたりの熱抵抗が大きくなり、厳しいエネルギー目標を達成しながら設計の柔軟性を可能にする材料の需要が高まります。強力な技術サポート、システム認定、設置業者ネットワークを持つメーカーは、こうした機会を捉えるのに有利な立場にあります。

コールドチェーン温度管理された物流の拡大と成長により、断熱パネル、冷蔵室、輸送用冷凍庫における発泡断熱材に対する長期的な需要も生まれています。同時に、産業ユーザーは、エネルギー節約を達成し、プロセスプラントや商業用冷凍施設の結露を制御するために、信頼性の高い技術的断熱を求め続けています。環境への影響の低減とコンプライアンス文書の改善に重点を置いた製品イノベーションにより、対応可能なアプリケーションをさらに広げることができます。

- たとえば、EPBD の導入スケジュールにより、欧州連合全体で改修活動が増加すると予想されており、改修用途に使用される断熱材の需要が拡大する可能性があります。

市場の課題

規制順守、アプリケーション業界固有のパフォーマンス、設置品質管理が市場の成長を妨げる可能性がある

発泡断熱材における主な課題は、エネルギー効率、防火、環境コンプライアンスに同時に取り組む、進化する規制の枠組みに対処することです。これにより、製品開発が複雑になり、地域全体で複数の準拠製品ラインを維持するコストが増加します。メーカーは、蒸気制御、圧縮強度、長期寸法安定性などの市場固有の要件にも対応する必要があります。

特に空気漏れ制御が価値提案の主要部分を占めるスプレーフォームシステムおよびアセンブリの場合、設置品質は依然として実現される性能の重要な決定要因です。設置が不十分だとパフォーマンスが低下し、保証や安全性のリスクが高まる可能性があるため、訓練を受けた設置担当者、品質保証プログラム、システムレベルのガイダンスの必要性が高まります。契約エコシステムが細分化されている市場では、一貫した設置品質を維持することが難しい場合があります。

- たとえば、大手サプライヤーは、アプリケーション全体のパフォーマンスとコンプライアンスを確保するために、システム ソリューションと設置業者/請負業者のサポートを重視しています。

セグメンテーション分析

材料の種類別

中層住宅における断熱建築シェルの採用の増加により、ポリスチレンセグメントの優位性がもたらされた

材料の種類に基づいて、市場は次のように分類されます。ポリスチレン、ポリウレタン、ポリイソシアヌレート、フェノールなど。

ポリスチレンセグメントは、2025 年に発泡断熱材市場で最大の 48.7% シェアを占めました。このセグメントの成長は、都市建設、中層住宅における断熱建築シェルの採用の増加、基礎と外部断熱システムのライフサイクル耐久性への継続的な注力によって推進されています。このセグメントは、標準化された基板フォーマットと成熟した配布ネットワークからも恩恵を受けており、請負業者や開発者が大規模に指定して設置することが容易になります。

ポリウレタンセグメントは、熱効率の向上を優先する屋根および壁の断熱要件に支えられ、大幅な成長が見込まれています。非建築用途では、PU は熱性能と寸法フィットを向上させるために所定の位置で発泡させることができるため、冷蔵庫/冷凍庫および特定のコールドチェーン用途にとって依然として構造的に重要です。また、冷却された環境での動作エネルギーの低減の必要性や、より高性能な建物外壁への需要によっても成長が促進されています。ポリウレタンセグメントは、調査期間中に 4.8% の CAGR で成長すると予測されています。

ポリイソシアヌレートセグメントは、今後数年間で大幅に成長すると予測されています。この部門の成長は、エネルギー効率の高い屋根システムの採用の増加と、改修中の商業用屋根の大規模な設置ベースによって推進されています。 PIR ボードは、長期的な熱安定性と耐久性が重要な場合にも需要が見込まれています。メーカーの製品開発と(屋根および壁システム用の)面付けボードの幅広い入手可能性が、専門の建設チャネルでの普及をさらにサポートしています。

フェノール系セグメントも、コスト高と供給基盤の縮小により、予測期間にわたって順調に成長すると予想されます。建築安全基準の厳格化、HVAC ダクト断熱ソリューションの普及拡大、公共および商業ビルにおける性能重視の断熱需要によって、ニッチ分野でより急速に成長する可能性があります。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品の広範な使用により、建築および建設セグメントが市場を支配

最終用途産業ごとに、市場は建築・建設、家電、運輸、その他のセクターに分類されます。

2025 年には建築・建設部門が 71.9% の最大シェアを占めました。この部門の成長は、エネルギー効率規制、運用コストの削減を求める消費者の嗜好、建物の性能を向上させるための費用対効果の高い手段として断熱材が広く受け入れられることによって推進されています。新興地域では、継続的な都市化とインフラ拡張により、コスト効率の高い断熱材の需要がさらに高まっています。

家庭用電化製品部門も、予測期間にわたって順調に成長すると予想されます。この部門の需要は、発展途上国における家庭用冷蔵庫の普及率の上昇、成熟市場における代替需要、家電製品のエネルギー効率向上への継続的な圧力によって牽引されています。さらに、冷蔵倉庫および温度制御システムの成長により、関連機器におけるフォームベースの断熱材に対する需要が拡大することがよくあります。このセグメントは、予測期間中に 4.9% の CAGR で成長すると予想されます。

輸送セグメントは、予測期間中に緩やかなペースで成長すると予想されます。成長を支えるのは温度管理食品の拡大と、医薬品サプライチェーンの強化、一部の地域での電子商取引食料品の普及の増加、信頼性の高い低温物流への期待の高まりなどです。

発泡断熱材市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に167億ドル相当で圧倒的なシェアを維持し、2026年も178億1千万ドル相当でトップシェアを維持すると予想されている。この地域は、建設の激化、都市インフラの拡大、コールドチェーンと冷蔵断熱材の需要の高まりの恩恵を受けています。中国が依然として最大の消費基地である一方、インドや東南アジアでは住宅、商業開発、物流の拡大に関連した需要が増加し続けています。

中国発泡断熱材市場

2025 年、中国市場の評価額は 78 億 4,000 万米ドルに達しました。中国市場の需要は、大規模な建設活動、インフラストラクチャ プログラム、建設用途における EPS および XPS ボードの広範な使用によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米も市場に大きく貢献しており、市場は 2026 年までに 76 億 2,000 万米ドルに達すると推定されています。市場の成長は、住宅の改修、商業建設、州や州を越えたエネルギーコードの導入によって推進されています。フォームボードとスプレーフォームシステムは、屋根材、壁アセンブリ、基礎全体に引き続き広く使用されています。

米国発泡断熱材市場

2025 年、米国市場の評価額は 61 億 3,000 万ドルに達しました。米国は、その豊富な建築ストック、高い新築建設量、性能向上のための発泡ボードやスプレーフォームの広範な採用により、地域の消費を独占しています。

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は4.9%の成長率で成長し、2026年には評価額90億5,000万米ドルに達すると予測されています。市場の成長は、建物の改修活動、確立された断熱基準、政策に基づく効率目標によって支えられています。この地域は、成熟した製造および流通ネットワークと、システムレベルのコンプライアンスおよびパフォーマンスの文書化に重点を置いている恩恵を受けています。

英国発泡断熱材市場

英国市場は 2025 年に約 16 億 7,000 万米ドルと評価され、世界市場の収益の約 4.4% を占めます。

ドイツの発泡断熱材市場

ドイツ市場の評価額は 2025 年に約 15 億 9,000 万米ドルに達し、これは世界売上高の約 5.9% に相当します。

ラテンアメリカ

ラテンアメリカは着実な成長を遂げています。 2026 年のラテンアメリカ市場の評価額は 29 億 7,000 万米ドルに達すると予想されています。需要は建築および建設用途に集中しており、建設サイクル、断熱材の採用、現地の発泡ボード供給の有無によって国ごとにばらつきがあります。

ブラジル発泡断熱材市場

ブラジル市場は、2025 年に約 13 億米ドルの評価額に達し、これは世界売上高の約 3.6% に相当します。

中東とアフリカ

中東およびアフリカ地域は、GCC市場におけるプロジェクト主導の建設、産業施設、コールドチェーンのニーズの高まりにより、徐々に拡大しています。厳しい気候条件と冷房需要により、商業用建物や住宅用建物における断熱の価値提案が強化されています。

GCC発泡断熱材市場

GCC は 2025 年に 18 億 3,000 万米ドルに達し、世界収益の約 3.5% を占めました。 GCC の需要は、大規模な商業建設、工業プロジェクト、冷却によるエネルギー効率の要件によって支えられています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために、預金額、処理フットプリント、特殊グレードを拡大しています

この市場には、世界的な断熱材メーカー、発泡システムや原材料を供給する化学会社、地域の基板やパネルのメーカーが混在しています。競争は、熱性能、コンプライアンスと認証、供給の信頼性、設置業者のサポート、および複数の建築用途にわたるシステム ソリューションを提供する能力によって形成されます。大手企業は、高度な配合、断熱パネル システム、仕様と設置品質をサポートする技術サービスを通じて差別化を図っています。主要な市場プレーヤーには、Kingspan、Dow、Owens Corning、Huntsman Building Solutions、Johns Manville、BASF などがあります。

レポートに記載されている主要発泡断熱材会社のリスト

- キングスパン (アイルランド)

- ダウ(私たち。)

- Polymer Technologies, Inc.(米国)

- オーエンズ・コーニング(私たち。)

- ソプレマ(フランス)

- ハンツマン ビルディング ソリューションズ (米国)

- ジョンズ・マンビル(私たち。)

- BASF(ドイツ)

- コベストロ (ドイツ)

- トリップパック MHS ソリューションズ PVT.株式会社(インド)

- ロジャースコーポレーション(アメリカ)

主要な産業の発展

- 2025 年 11 月:Recticel は、ファサード/屋根被覆材およびコンポーネントの専門家である Miclar Group の経営権を取得すると発表し、統合断熱パネル ソリューションと断熱パネル市場における下流部門の強化を推進することを示しました。

- 2022 年 4 月:Recticel は、建築用断熱パネルのメーカーである Trimo の買収を完了しました。これは、PIR 断熱ボードから高級断熱パネルへのポートフォリオの拡大と、高性能エンベロープ システム (コールド チェーンおよび工業用建築用途を含む) へのエクスポージャーの拡大を示しています。

- 2021 年 10 月:コベストロは、硬質材料のリサイクル経路を開発するために、複数のパートナーと「CIRCULAR FOAM」プロジェクトを立ち上げ/調整しました。ポリウレタン(PU)これは、循環性を実現する断熱材と PU 硬質フォームの耐用年数が終了したソリューションへの移行を示唆しています。

- 2021 年 5 月:キングスパンは、カリフォルニア州モデストの製造施設におけるアップグレードと持続可能性への取り組み(「Planet Passionate」の下でのリサイクルコンテンツへの取り組みの組み込みを含む)を強調し、断熱パネル製造の継続的な近代化と、パネル/フォームベースの建築外壁製品の持続可能性への位置付けの強化を示唆しました。

- 2020年12月:Recticel は、Gór-Stal の Bochnia (ポーランド) における PIR 断熱ボード事業 (termPIR) の買収を発表し、生産能力を背景とした中東ヨーロッパへの拡大と PIR 硬質フォームボード断熱材のより広範な事業展開を示しました。

- 2020年2月:ハンツマンは、スプレー ポリウレタン フォーム (SPF) 断熱システムの北米の製造販売会社である Icynene-Lapolla の買収を完了しました。これは、建物外壁ソリューションへの下流統合がさらに深まり、住宅/商業用 SPF チャネルでの存在感が高まることを示しています。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 4.9% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 材料の種類、最終用途産業、地域別 |

| 材料の種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 393 億 4000 万米ドルで、2034 年までに 615 億 4000 万米ドルに達すると予測されています。

4.9%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

建築・建設最終用途産業セグメントが 2025 年をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

Kingspan、Dow、Owens Corning、Huntsman Building Solutions、Johns Manville、BASF は、市場の著名なプレーヤーの一部です。

この成長の原動力となっているのは、建物のエネルギー性能要件の厳格化であり、冷暖房需要と運営コストを削減するために、新築や改修の断熱レベルが高くなります。

市場での製品採用を促進すると予想される主な要因としては、厚さ当たりの高い熱効率、硬質ボードやスプレーシステムでの幅広い利用可能性、より優れた建築外皮、コールドチェーン/冷凍効率、HVAC/機械断熱に対する需要の高まりなどが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート