産業用ロボット市場規模、シェア及び業界分析:ロボットタイプ別(関節型、スカラ型、円筒型、直交型/直線型、並列型、その他)、用途別(ピックアンドプレイス、溶接・はんだ付け、マテリアルハンドリング、組立、切断・加工、その他)、積載能力別(16kg以下、16~20kg、 61~225kg、225kg超)、産業別(自動車、電気・電子、医療・製薬、食品・飲料、ゴム・プラスチック、金属・機械、その他)、および地域別予測、2026-2034年

産業用ロボット市場規模と将来の見通し

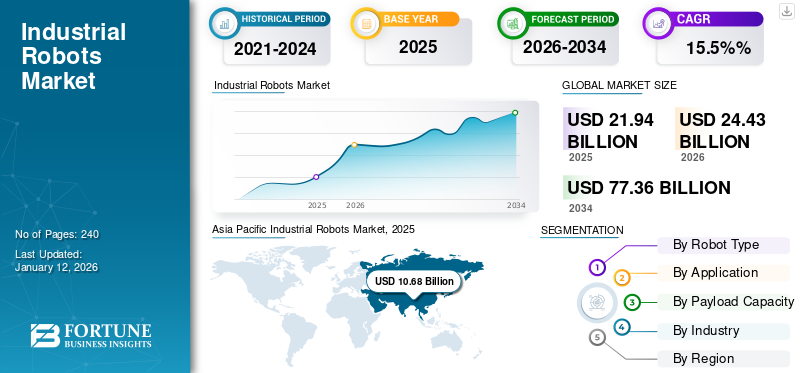

世界の産業用ロボット市場は2025年に219億4000万米ドルと評価され、2026年の244億3000万米ドルから2034年までに773億6000万米ドルへ成長し、予測期間中に15.5%のCAGRを示すと予測されている。アジア太平洋地域は2025年に48.7%の市場シェアを占め、産業用ロボット市場を支配した。

産業用ロボットとは、指示を受け取り、工業生産に関連するタスクを自動的に実行するようプログラムされた機械装置の一種である。これらのロボットはプログラム可能であり、用途に応じてプログラムを調整できる。自動化環境において生産性向上、コスト削減、高品質製品の製造に貢献する。ロボットは主に駆動装置、エンドエフェクタ、ロボットマニピュレータ、センサー、制御装置で構成される。ロボットコントローラはロボットの頭脳として機能し、動作指令を提供する。マイクやカメラはセンサーとして活用され、ロボットが産業環境を検知するのを支援する。自動車、電気・電子、製薬、食品・飲料など様々な産業分野で活用されている。

産業用ロボット市場は、産業分野におけるロボットやスマート製造プロセスの利用増加など、いくつかの要因によって牽引されています。これらは自動化ロボットの需要増加につながり、ひいては産業用ロボット市場の成長を促進しています。さらに、インダストリー4.0の実践や世界的な電気自動車の普及傾向の高まりが、世界市場の成長を牽引しています。加えて、自動車・輸送産業の成長加速により、自動車関連作業を遂行するロボットの需要が急増し、産業用ロボット市場の成長を促進しています。例えば、欧州自動車工業会(ACEA)の情報源によると、ドイツの自動車セクターの成長率は2024年に2023年比で4.2%増加しました。さらに、中国、日本、その他のアジア太平洋諸国における自動車販売の増加は、自動化ロボットの導入増加につながり、世界市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用ロボット市場インサイト

日本は高度自動化技術の世界的先進国として、産業用ロボットの導入と開発に強みを持っています。製造現場での効率性向上、精密作業の自動化、人手不足の解消が重点テーマとなり、ロボティクスによる生産改革が加速しています。

技術が市場に与える影響

産業分野におけるスマート技術の採用拡大が市場成長を牽引

スマート技術の採用により、こうしたロボットはより高度で多機能なものとなった。産業用ロボットメーカーは、AI、機械学習、クラウドロボティクス、エッジコンピューティング、積層造形、センサーおよびビジョンシステムの進歩など、複数の技術をロボットに実装する計画を立てている。これらの多様な技術進歩は、効率向上、運用コスト削減、精度向上をもたらした。また、こうした技術的に高度なロボットは、自動車、製造、電子機器、医療など様々な産業分野で採用されている。

市場動向

市場推進要因

産業横断的な投資増加が市場成長を牽引

製薬、民生用電子機器、包装、自動車、設備などの産業において産業用ロボットの需要は高い。ただし、この需要は産業オペレーションの最適化と経費削減に必要なロボットの種類に依存します。例えば、民生用電子機器業界のプレイヤーは、生産の柔軟性を高めるためロボットの導入を加速させる可能性があります。さらに、ロボティクス市場への投資増加は産業用途におけるロボット需要を急増させ、市場成長を促進しています。

その結果、業界では多額の投資が行われており、これらのロボットに対する需要が増加しています。一例として、2022年7月、ABB Ltdはピッキング・アンド・プレイス用途向けの新型IRB 365デルタロボットを発表しました。最大1.5kgの積載能力を有し、耐久性に優れ、操作が容易で動作が高速といった特徴を備える。産業現場においてチョコレート、クッキー、ピーマン、キャンディー、小包などの軽量材料のピッキングに使用される。これら全ての要素が市場成長の推進要因となっている。

市場の制約要因

初期資本投資の高さと高い維持コストが市場成長を抑制する要因

これらのロボットの導入・保守コストは高額です。さらに、 自動車、食品・飲料、金属・機械、ゴム・プラスチックなどの分野での拡大にはさらなる投資が必要となります。その結果、産業用ロボットによる生産自動化を実施するには多額の初期資本投資が不可欠であり、これが市場成長を阻害しています。これらのロボットの価格は業界によって異なり、25,000米ドルから100,000米ドルの範囲です。これらの製品の高額なコストは、中小企業双方にとって重大な課題となり、産業用ロボット市場の成長を制限している。

市場機会

新興経済国における採用拡大が市場成長に有利な機会を提供

インド、中国、日本などの新興経済国における中小企業からの産業用ロボット需要の高まりは、こうしたロボットの需要増加につながり、 市場の成長を促進しています。さらに、主要な政府や地方自治体は世界中でロボット分野への投資を計画しており、ロボット需要を急増させ、市場成長を牽引しています。例えば、IFRによると、欧州諸国が開始した「ホライズンプログラム」では、欧州政府が2020年に欧州のロボット市場改善に約7億8000万米ドルを投資する計画であると述べられています。ロボット分野へのこうした投資は、世界の産業用ロボット市場規模を拡大させる。

市場動向

物流分野の成長が市場拡大を後押しすると予想される

オンライン購入を好む消費者が増加していることで、eコマースや物流センターにおけるロボット需要が高まっています。自律移動ロボットの導入拡大や、こうしたロボットへの機械学習導入の増加傾向は、ロボットの生産性と効率性の向上につながっています。また、このシステムは小売業者、施設所有者、流通センター、倉庫などで利用されている。これらは、人件費の削減、効率の向上、時間通りの配送、各工程での生産といった機能を提供するために使用される。これは、こうしたロボットの導入において最も重要な考慮事項の一つである。

さらに、インダストリー4.0の実践やスマートファクトリーのトレンドの高まりは、データ交換、自動化、より機敏な生産プロセスの促進につながっている。さらに、 世界的な物流・電子商取引セクターの成長は、市場の成長を促進するため、様々なタスクを実行するロボットの需要を生み出しています。例えば、米国国際貿易局の情報源によると、世界の電子商取引売上高は2023年から2027年にかけて14.4%の成長率が見込まれています。ロボットのこのような大幅な成長は、産業用ロボット市場の拡大を後押ししています。

COVID-19の影響

パンデミック下では、自動化の進展と電子商取引分野の成長により、物流・倉庫・包装分野におけるロボット需要が押し上げられ、市場成長を促進したため、COVID-19はプラスの影響を与えた。

セグメンテーション

ロボットタイプ別分析

多関節ロボットセグメントは、応用分野の拡大により最大の市場シェアを獲得すると予測される

ロボットタイプに基づき、産業用ロボット市場はスカラ、多関節、直交/リニア、円筒形、パラレル、その他に分類される。その他にはデルタロボットが含まれる。

2024年時点で、関節式ロボットは産業用ロボット市場において40%の評価額で最大のシェアを占めました。溶接、塗装、包装、重量物リフティング、マテリアルハンドリングなど様々な産業用途での幅広い採用により、大幅な成長が見込まれています。さらに、高い柔軟性を備え、複数の産業プラントにおいて複雑な動作を可能とする特長を有しています。

円筒形ロボットとスカラロボットは、自動車、電子機器、製薬などの産業分野での採用拡大により、予測期間中に安定した成長率を示すと予測される。さらに、このタイプのロボットは5kg、5-15kg、15kg超の積載能力を有する。主要メーカーはこうした産業用ロボットの強力な製品ラインアップを保有している。

直交/直線ロボットとパラレルロボットは、製造業における自動化進展などの要因により、予測期間中に中程度の成長が見込まれる。コスト効率に優れ、カスタマイズ性と柔軟性を備え、他システムとの統合が可能な特長を有する。また、倉庫、物流センター、流通センター、製造施設で広く採用されている。

その他にはデルタロボットが含まれる。このロボットは、製造業における自動化の進展と電子商取引セクターの成長拡大により、予測期間中に堅調な成長率が見込まれる。デルタロボットは小型であり、様々な産業環境で採用されているため、このセグメントの市場成長を促進している。

[8IU5r24FQV]

用途別分析

化学・製薬分野での採用拡大により、マテリアルハンドリングが市場を支配する見込み

用途別では、産業用ロボット市場は溶接・はんだ付け、ピックアンドプレース、組立、マテリアルハンドリング、切断・加工、その他に分類される。

マテリアルハンドリングは2025年に33%のシェアで産業用ロボット市場を支配し、今後も市場を牽引する主要分野となる見込みです。予測期間中、このセグメントは最も高い成長率を示すと予測される。これは食品・飲料、製薬、電気セクターの拡大によるものである。さらに、マテリアルハンドリングは危険な化合物の集中的な取り扱いと輸送に関与するため、化学・製薬産業において極めて重要な役割を果たす。これらの産業では、事故を減らしスタッフの安全を確保するためにロボットが頻繁に利用されている。

溶接・はんだ付け、マテリアルハンドリング、ピックアンドプレイス用途は、自動車、電気、電子、金属産業におけるこれらのロボットへの需要増加を背景に、予測期間中に安定した成長率を維持すると見込まれています。

切断・加工セグメントは、予測期間中に中程度の成長を遂げると予測されています。自動車の個別化傾向の高まりと、様々な用途における精密切断への重視の増大が、今後数年間で切断・加工産業を大幅に押し上げると予想される。

その他セグメントには塗装などが含まれる。塗装ロボットは、自動車、ガラス、航空宇宙、スマートフォン、造船、家庭用品製造などの産業からの需要増加に伴い、着実な成長が見込まれる。これらの要因が同セグメントの産業用ロボット市場成長に寄与している。

組立セグメントは予測期間中に14.80%という最高CAGRで成長すると見込まれています。

マテリアルハンドリングセグメントは予測期間(2025-2032年)において16.14%のCAGRを示す見込みです。

積載能力別分析

16kg以下の産業用ロボットが市場を支配、電子機器・製薬セクターからの需要増加が要因

積載能力に基づき、産業用ロボット市場は16kg以下、16~60kg、61~225kg、225kg超に区分される。

16kg以下のロボットは、軽量かつ精密なハンドリングが不可欠な電子機器、医薬品、小規模組立用途で頻繁に使用される。さらに、電子機器および医薬品分野の成長加速がこうしたロボットの需要増加につながり、市場成長を促進している。このセグメントは2025年に42%のシェアで産業用ロボット市場を支配すると予測される。

16~60kgロボットは、予測期間(2025-2032年)において14.45%という最高CAGRで拡大すると予測される。これは、電子機器、製薬、自動車産業などにおける同種ロボットの採用拡大によるものである。さらに、これらのロボットは高速動作、生産性向上、アプリケーション実行時の柔軟性といった特長を備えており、産業用ロボット市場の成長を牽引している。

61~225kgおよび225kg超のロボットは、自動車産業や重工業における自動化の進展により、予測期間中は中程度の成長率が見込まれる。さらに、航空宇宙・電子機器分野の成長が、重量物ハンドリング用途における効率向上を目的とした同種ロボットの需要を喚起し、市場成長を促進している。加えて、ロボット分野への投資に関する政府の施策や規制が、こうした製品の販売を後押しし、産業用ロボット市場の成長を牽引している。

産業別分析

医療・ 製薬分野は、医療手術での使用増加により予測期間中に急速に発展する見込み

産業別では、市場は電気・電子、自動車、食品・飲料、医療・製薬、金属・機械、ゴム・プラスチック、その他に分類される。

医療・製薬産業用ロボット市場は、危険環境下での需要増加、手術用デルタロボットの普及拡大、粘性材料の取り扱い能力などの要因により、2025年には34%のシェアを占めると推定される。

自動車セクターは、マテリアルハンドリング、溶接・はんだ付け、切断など様々な用途での採用増加により、2024年には収益シェアで市場を支配すると予測されています。また、アジア太平洋地域および欧州地域における自動車セクターの成長が、こうしたロボットの需要を牽引し、市場成長を促進すると見込まれています。例えば、 インド自動車産業によると、世界の自動車セクターは2023年に2022年比12%成長した。

電気・電子機器および食品・飲料セクターは、半導体・電子機器・食品製造プラントにおける材料搬送やはんだ付けなどの用途での採用増加により、予測期間中に潜在的な成長率で拡大すると見込まれ、市場成長を牽引する見込みです。

ゴム・プラスチックおよび金属・ 機械セクターは、金属セクターおよびゴム加工プラントの成長といった要因により、予測期間中に潜在的な成長率で拡大すると見込まれています。また、溶接、はんだ付け、材料搬送などのアプリケーションを実行するロボットの導入が市場の成長を牽引すると予測されています。

その他には建設・物流セクターが含まれます。この分野は、電子商取引アプリケーションにおける安全性や柔軟性の向上といった要因により、予測期間中に堅調な成長を記録しました。また、世界的な建設・電子商取引セクターの成長が、こうしたロボットへの需要を生み出し、市場成長を促進しています。

産業用ロボット市場の地域別展望

本市場は主に北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域をカバーしています。

アジア太平洋地域

[y0mzGL1XiR]

アジア太平洋地域は2023年に88億8000万米ドル、2024年には96億9000万米ドルと最大の産業用ロボット市場シェアを占め、 自動車および製造セクターの成長により、予測期間中に大幅な成長率が見込まれています。さらに、アジア太平洋地域全体での電子商取引および物流セクターの成長、ならびにインド、中国、日本の製造セクターにおける自動化の進展が市場成長を促進しています。例えば、インベスト・インディアによると、インドの自動車セクターは2023年9月と比較して2024年9月に13. 8%増加した。こうした要因がアジア太平洋地域の産業用ロボット市場の成長を牽引している。インド市場は2025年に4億米ドル規模に達すると予測され、同年の日本市場は10億7000万米ドル規模と予想される。

[IWg880f62v]

自動車産業をはじめとする産業分野での需要急増により、中国が市場を支配する見込み

金額ベースおよび数量ベースの両方で、中国は2024年に69億3000万米ドルの価値で産業用ロボット市場における最大のシェアを獲得すると予測されています。中国では高齢化が進み、市場に若年層が不足しているため、より多くのロボットシステムが稼働している。さらに、中国全土で自動車セクターの成長が前年比97%増加した。また、中国産業分野におけるこうしたロボットの増加が需要を押し上げ、産業用ロボット市場の成長を牽引している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州は2025年に65億7000万米ドルの規模で世界第2位の産業用ロボット市場シェアを占めると予測され、予測期間(2025-2032年)において15.74%という最高CAGRで成長すると見込まれています。製造業における自動化の進展、ならびに自動車、食品・飲料、化学産業の成長が産業用自動化の需要を増加させ、市場成長を牽引している。また、ドイツ、フランス、イタリア、英国などの国々における自動車セクターの成長は、様々な産業用途を遂行するためのロボット需要を押し上げ、市場拡大を促進している。英国市場は成長を続けており、2025年には0.6億米ドルの規模に達すると予測される。例えば欧州自動車工業会(ACEA)によれば、欧州の新車販売台数は2023年に前年比14%増加した。こうした要因が相まって、同地域の市場成長を牽引している。ドイツ市場は2025年に27億5,000万米ドル規模に達すると予測され、フランス市場は8億2,000万米ドル規模と見込まれている。

北米

北米は第3位の市場規模を有し、2025年には41億5000万米ドルに達すると予測されています。電気・電子、自動車、食品・飲料、マテリアルハンドリング分野の成長に伴い、米国とカナダではスカラロボットの需要が増加しています。自動車産業だけで2024年の米国GDP総額の約3%を占め、これらのロボットの需要を牽引している。こうした要因が産業用ロボット市場の成長に寄与している。

米国市場は、電子機器、自動車、製薬、食品・飲料などの産業における導入増加により、予測期間中に着実な成長が見込まれる。さらに、ロボット分野への政府投資の増加と自動車産業の成長が、同地域の市場拡大を牽引している。米国市場は2025年に34億米ドル規模に達すると予測される。

中東・アフリカ地域

中東・アフリカ地域は、産業オートメーションの成長と政府による自動化投資の増加により、予測期間中に緩やかな成長率を示すと予測される。これにより同地域における産業用ロボットの需要が拡大し、市場成長が促進される。GCC(湾岸協力理事会)地域の市場規模は2025年に1億米ドルに達すると推定される。

ラテンアメリカ

ラテンアメリカは、自動車および食品・飲料セクターの成長により、予測期間中に堅調な成長が見込まれ、2025年には0.34億米ドルの市場規模に達すると予測される。インダストリー4.0の実践の統合が進むことで、こうした製品への需要が高まり、同地域の産業用ロボット市場の成長を促進している。

主要業界プレイヤー

市場競争環境を激化させるため、主要プレイヤーが様々な主要開発戦略を採用中

川崎重工業、KUKA AG、ABBなどの主要企業は、製品ポートフォリオの地理的プレゼンス強化と市場競争激化を図るため、製品投入、買収、製品開発を主要な発展戦略として採用している。例えば、 2024年3月には、テラダイン・ロボティクス傘下のユニバーサル・ロボッツがNVIDIAと提携し、新世代の高度なAI搭載ロボットを市場投入。また同社は自動車・食品飲料業界向けマテリアルハンドリング用新型パレットジャッキロボット「MiR1200」を発表した。

主要調査企業一覧:

- ABB (スイス)

- 安川電機株式会社 (日本)

- 三菱電機株式会社 (日本)

- ナチ・フジコシ株式会社 (日本)

- Comau SpA(イタリア)

- KUKA AG(ドイツ)

- ファナック株式会社(日本)

- デンソー株式会社(日本)

- 川崎重工業株式会社(日本)

- オムロン株式会社(日本)

- ストーブリ(スイス)

- ユニバーサル・ロボッツ(デンマーク)

主要産業動向:

- 2024年9月: KUKA AGは、自動車および製薬業界向けの新型KR SCARAロボットの発売を計画。60kgの可搬重量、維持精度、高速性、高精度といった特徴を備える。800mm、1000mm、1200mmの3種類の作業範囲が用意されている。

- 2023年10月: ABBは、工場従業員の訓練と競争優位性の提供を目的とした教育用ロボット「IRB 1090」を発表。プログラミング支援、次世代コントローラー、シミュレーションソフトウェアに対応。最大作業範囲580mm、最大積載量3.5kg。

- 2023年11月:安川電機株式会社は新型MOTOMANシリーズロボットを発表。これらの適応型産業用ロボットは、自動車産業をはじめとする製造分野における多様な用途向けに設計されている。5機種展開で、最大積載量は4kg、7kg、10kg、20kg、35kg。

- 2023年11月:ユニバーサルロボッツはスペイン・バルセロナに新製造施設を開設。1,500平方メートルの施設で、世界中に約39,000台の協働ロボットを販売可能。 nbsp;

- 2022年7月:ナチフジコシ株式会社は、産業機械、自動車、電子機器分野向けに新型産業用ロボット「MZ07LF」および「MZ07F」シリーズを発表。精密材料のピッキング・配置作業に使用され、軽量・高剛性・柔軟性・高速動作・精密ハンドリング性能などの特長を備える。

レポート対象範囲

産業用ロボット市場レポートは、産業用ロボット市場の業界動向と競争環境に関する詳細な分析を提供します。また、ロボットタイプ、用途、積載容量、提供形態、業界、地域に基づく市場規模推定と世界の産業用ロボット市場予測も提示します。合併・買収、マクロ・ミクロ経済要因、SWOT分析、企業プロファイルなど、市場における最近の業界動向に関する様々な重要な知見を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

|

調査期間 |

2021-2034 |

|

|

基準年 |

2025年 |

|

|

推定年次 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

過去期間 |

2021-2024 |

|

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は15.5% |

|

|

単位 |

価値(10億米ドル)、数量(単位) |

|

|

セグメンテーション |

ロボットタイプ別、用途別、積載量別、産業別、地域別 |

|

|

セグメンテーション |

ロボットタイプ別

用途別

可搬重量別

産業別

地域別

|

|

|

レポートにおける主要市場プレイヤーのプロフィール |

ABB(スイス)、安川電機株式会社(日本)、三菱電機株式会社(日本)、ナチ・フジコシ株式会社(日本)、Comau SpA(イタリア)、KUKA AG(ドイツ)、ファナック株式会社(日本)、株式会社デンソー(日本)、川崎重工業株式会社(日本)、オムロン株式会社(日本)。 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は219億4000万米ドルであった。

2034年までに、市場規模は773億6000万米ドルに達すると予測されている。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)15.5%で成長すると予測されている。

アジア太平洋地域は支配的な市場シェアを維持すると予想され、その価値は2026年に118億9000万ドルに達する見込みである。

ロボットタイプ内で、明確なセグメントは、予測期間中に市場シェアをリードすると予想されます。

業界全体の投資の増加は、市場の成長を促進しています。

ABB、Fanuc Corporation、Kuka AGは、世界市場のトップ企業です。

市場上位10社が全体の62~65%を占めており、これは主にブランド力と複数地域での展開によるものである。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。