発電機販売市場規模、シェア、および業界分析:出力別(75kVA未満、75-375kVA、375-750kVA、750kVA以上)、燃料種別(ディーゼル、ガス、その他)、用途別(連続負荷、ピーク負荷、予備負荷)、 エンドユーザー別(鉱業、石油・ガス、建設、住宅、船舶、製造、製薬、商業、通信、公益事業、データセンター、その他)、および地域別予測、2026-2034年

ジェネレーター販売市場の規模

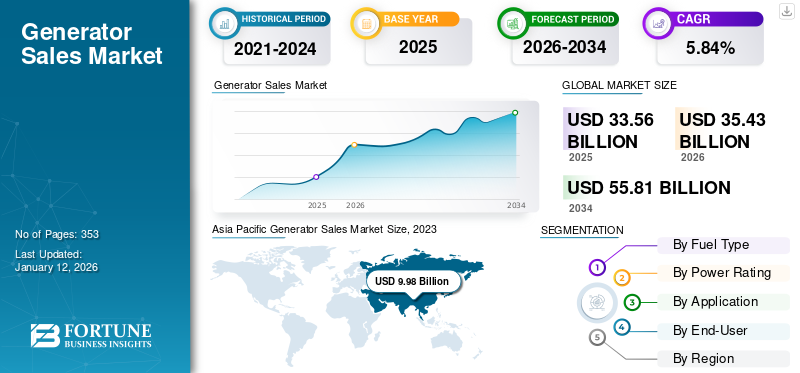

世界の発電機販売市場規模は2025年に335億6000万米ドルと評価され、2026年の354億3000万米ドルから2034年までに558億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.84%を示すと予測される。アジア太平洋地域は2025年に31.67%のシェアで世界市場を牽引した。米国における発電機販売市場は、老朽化したインフラや自然災害による頻繁な停電を背景に、2032年までに推定96億3000万米ドルに達する大幅な成長が見込まれている。

目覚ましい技術進歩と急速な工業化により、電力需要は増加の一途をたどっている。ピークシェービング時および常時における安定した電力供給の必要性が高まる中、発電機(ジェネレーター)または発電ユニット(ジェネセット)の重要性は、住宅・商業・産業分野を問わず増大している。ジェネセットは機械的エネルギーを電気エネルギーに変換する重要な役割を担い、様々な農業・産業用途に対応している。これらの発電機ユニットは、エンジン、燃料システム、オルタネーター、一次アセンブリ、冷却システム、排気システムなどの主要部品で構成され、これら全てが調和して効率的に発電と電力調整を行います。電力需要の増加は送電網電力だけでは賄いきれないため、発電機の使用は不可欠となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の発電機販売市場インサイト

日本では、防災意識の高まりや事業継続計画の強化により、発電機の需要が着実に拡大しています。多くの企業や施設が、安定した電力供給を確保するために、高効率・低排出・高信頼性を備えた最新の発電ソリューションの導入を進めています。世界的にエネルギー関連技術が進化する中、日本の市場にとっては、先端的な電源システムを取り入れ、レジリエンス強化と運用効率の向上を実現する重要な機会となっています。

世界の発電機販売市場概要

市場規模:

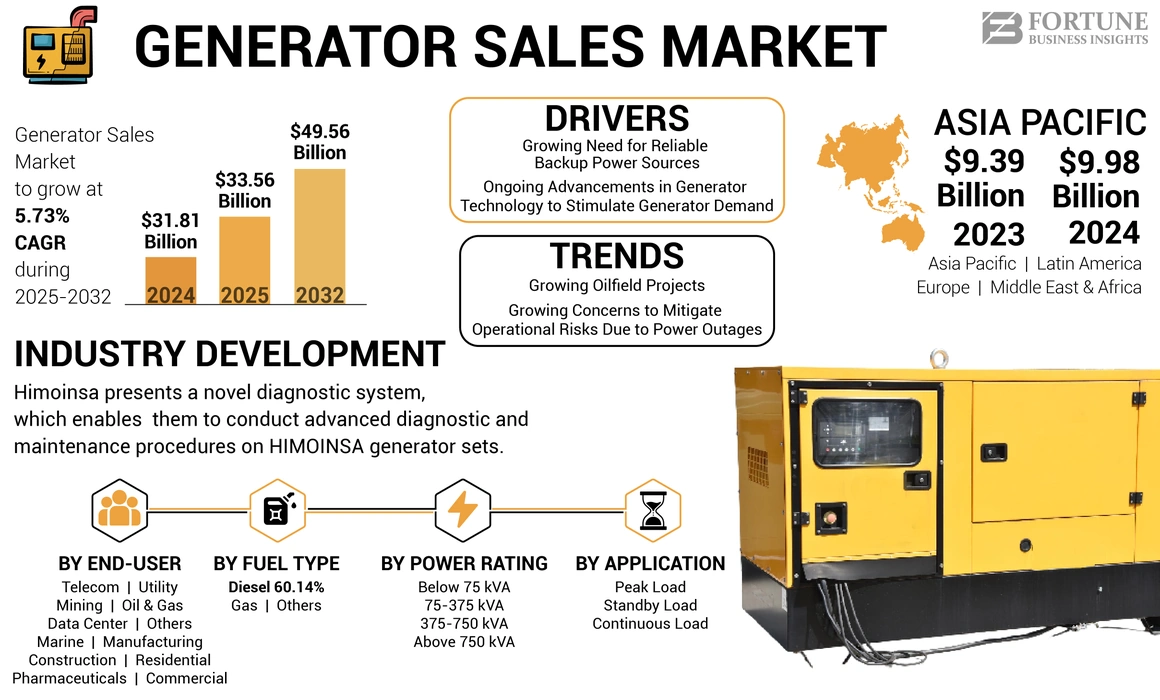

- 2024年 市場規模: 318億1,000万米ドル

- 2025年 市場規模: 335億6,000万米ドル

- 2032年 予測市場規模: 495億6,000万米ドル

- 予測CAGR: 5.73% (2025–2032)

市場シェア:

- 地域別リーダー: アジア太平洋地域が2024年に31.37%のシェアで首位

- 最も成長が速い地域: 工業化、インフラ整備、エネルギー需要の増加に牽引されるアジア太平洋地域

- エンドユーザー別リーダー: ディーゼル燃料ベースの発電機(燃料タイプ別)が世界的に主導的地位を占める

業界動向:

- ディーゼル優位の拡大: 効率性と信頼性から、ディーゼルは重作業用途における主要燃料セグメントを維持

- インフラ・産業需要の増加: 都市化、産業拡大、データセンターが商業・産業分野での導入を牽引

- ハイブリッド/バイフューエルソリューションへの注目:持続可能性目標への対応として、ハイブリッドおよびバイフューエル発電機の採用が増加中

- レジリエンス投資の拡大:電力系統の不安定性、停電、自然災害への備えとしての電源バックアップが売上成長を牽引

推進要因:

- 頻繁な停電と老朽化した送電網による信頼性の高いバックアップ電源の需要増加

- 通信、データセンター、石油・ガス、製造業などの分野における産業・商業の成長

- 技術革新:効率的でコンパクトな発電機の開発、インバーター・ハイブリッド・バイフューエル技術の導入

- COVID-19による混乱からの回復:サプライチェーンや設置作業への影響からの回復

- 政府・規制当局の推進:持続可能性と強靭なインフラ投資への後押し

COVID-19パンデミックは市場成長に重大な影響を与えました。電力セクターでは、資源と人手の減少により企業が複数の課題に直面しました。市場は、サプライチェーンの混乱、無停電電源装置(UPS)の需要減退、多くの最終用途産業における消費の停滞といった複合要因の影響を受けました。これは、社会的距離の確保規範によるサービス・技術の混乱、および活動への支障が原因であった。技術を活用する熟練専門家の不足により、COVID-19はこの市場に重大な影響を与えた。世界的な製造拠点の閉鎖の結果、市場の収益も減少した。

発電機販売市場の動向

ハイブリッド発電機、インバーター発電機、バイフューエル発電機の採用拡大が市場成長を牽引する主要要因

ハイブリッド発電機は、従来の燃料の信頼性と太陽光や風力などの再生可能エネルギーの持続可能性を両立させます。これは環境意識の高い消費者や企業に支持されています。ハイブリッド発電機は需要に応じて燃料源を切り替えることで効率的に稼働し、運用コストの削減につながります。インバーター発電機は高調波の少ない高品質な電力を生成するため、精密電子機器や住宅用途に適しています。

これらの現代的な発電機は、環境意識の高い一般家庭から低排出のバックアップ電源を求める企業まで、様々な用途に対応するソリューションを提供します。メーカーはこれらの技術を絶えず改良し、効率性、信頼性、使いやすさを向上させています。全体として、ハイブリッド・インバーター・バイフューエル発電機の普及拡大は、発電機市場の進化を明確に示す指標です。技術進歩、高まる環境問題への関心、多様な顧客ニーズがこれらの人気を後押ししています。課題に対処し革新的な解決策を提供することで、業界は持続的な成長を確保し、顧客の進化する電力ニーズに応えられるでしょう。

停電による運用リスク軽減への関心の高まりが市場成長を促進

様々な自然災害や機械の故障により、停電が発生すると、住宅・商業・産業施設は日常業務の遂行に脆弱な状態に陥ります。

- 2022年1月25日、キルギスとウズベキスタンの都市では、水不足と暗号通貨採掘が原因で発生した送電網障害により深刻な停電に見舞われました。これを受け、政府機関や民間企業はこうした問題を軽減するため、エネルギー貯蔵技術の開発を広く進めています。エネルギー貯蔵技術の普及は、不安定な状況への耐性を高めるのに役立つでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

発電機販売市場の成長要因

信頼性の高いバックアップ電源への需要増加が発電機販売市場の成長を牽引

信頼性の高いバックアップ電源の必要性は、市場成長の主要かつ重要な推進要因である。今日の相互接続され技術的に進歩した世界では、電力は住宅・商業から産業・公共機関に至るまで、様々な分野の機能に不可欠である。電力供給の途絶は、業務中断、経済的損失、さらには安全上の懸念さえも招きかねない。この安定した電力への依存が、発電機などのバックアップ電源ソリューションの需要を後押ししている。さらに、省エネ設備構築に向けた国家建設支出の増加が発電機セットの需要を後押ししている。例えば米国国勢調査局が2022年7月に発表したところでは、全米の公共建築物への支出総額は約3,531億米ドルに上った。

企業は業務維持、特に重要データ保管・通信・顧客サービスにおいて、無停電電源に大きく依存している。発電機などの信頼性の高いバックアップ電源は、停電時にも企業が機能を維持できるようにし、生産性の損失や潜在的な収益の減少を最小限に抑えます。病院、緊急対応センター、公益事業などの必須サービスは、救命機能を維持するために絶え間ない電力供給を必要とします。発電機は、緊急時にもこれらの重要施設が稼働し続けることを保証するために不可欠です。

現代社会と経済は、重要インフラ、通信システム、医療施設、データセンター、製造工程など、あらゆる面で電力に大きく依存している。停電は生産性や収益の著しい損失、さらには潜在的な安全上の危険につながる可能性がある。老朽化した送電網やインフラは故障しやすく、頻繁な停電を引き起こす。こうした中断により、企業や産業は多大な経済的損失を被る恐れがある。発電機は、電力網の故障時にそのギャップを埋める信頼性の高い解決策を提供します。鉱業、建設業、農業など多くの産業は、送電網の電力が容易に入手できない遠隔地で操業しています。こうした状況下では、発電機が設備や機械に電力を供給するために不可欠です。

発電機需要を刺激する発電機技術の継続的な進歩が市場成長を牽引

発電機業界は長年にわたり著しい技術的進歩を遂げており、こうした継続的な革新が市場の需要を牽引し続けています。これらの進歩は、効率性、信頼性、環境配慮性、その他のスマートシステムとの統合など、発電機技術の様々な側面を網羅しています。現代の発電機は、より効率的で高性能な設計がなされています。

先進的なエンジン設計、改良された燃料噴射システム、より優れた制御アルゴリズムにより、より少ない燃料消費でより多くの電力を生産できる発電機が実現しました。この効率化により運用コストが削減され、排出量が低減されるため、発電機の環境負荷が軽減されます。太陽光パネルや風力タービンなどの再生可能エネルギー源と発電機を組み合わせたハイブリッドシステムが注目を集めています。スマートコントローラーは利用可能性と需要に基づいて電源を管理し、最適なエネルギー利用を確保します。この統合により、柔軟性の向上、化石燃料への依存度低減、 コスト削減を実現します。従来の燃料源(ディーゼルや天然ガスなど)と再生可能エネルギー源(太陽光や風力など)を組み合わせたハイブリッド発電機は、効率向上と化石燃料への依存度低減をもたらします。これらのシステムは、信頼性が低い、あるいは高価な系統電力が供給される用途において特に魅力的です。多くの現代の発電機には、遠隔監視、診断、 制御を可能にするスマート機能を備えています。このリアルタイム監視により、予防保全が可能となり、ダウンタイムの削減と全体的な信頼性の向上が図られます。

マイクログリッドは、発電機を他のエネルギー源や蓄電システムと組み合わせ、地域密着型で自立した電力ネットワークを構築します。これらのシステムは、特に停電が発生しやすい地域において、エネルギーのレジリエンス(回復力)を向上させます。デジタル制御システムは、精密な負荷管理、電圧調整、そして送電網とバックアップ電源のシームレスな切り替えを実現します。この自動化により、発電機の性能と信頼性が向上します。

抑制要因

排出規制の強化とクリーンエネルギー技術の普及が市場成長を抑制

世界が太陽光、風力、水力、地熱などのよりクリーンで持続可能なエネルギー源へ移行するにつれ、化石燃料に依存する従来型発電機の需要は減少する可能性があります。クリーンエネルギー技術は、環境への影響が少なく長期的なコストメリットがあるため、しばしば優先されます。このクリーンな代替エネルギーへの移行は、特にクリーンエネルギー源がより入手しやすく手頃な価格になりつつある地域において、発電機の販売成長を制限する可能性があります。

政府や国際機関は、汚染削減と気候変動対策のため、より厳格な排出基準や規制を導入している。これらの規制は、二酸化炭素(CO2)、窒素酸化物 (NOx)、粒子状物質など、従来型発電機から排出される汚染物質を対象としています。これらの基準への適合には、既存の発電機への高額なアップグレードや改造が必要となる場合があり、さらに古い汚染度の高いモデルの段階的廃止につながることもあります。メーカーはまた、これらの排出基準を満たす発電機を開発するための研究開発を必要とする可能性があり、これがコスト増加要因となります。エネルギー環境が変化する中、発電機メーカーは、信頼性の懸念やクリーンエネルギーインフラの不足により発電機が依然として不可欠な産業や地域を対象とする新たな戦略を適応させる必要があるかもしれません。

発電機販売市場のセグメント分析

燃料タイプ別分析

メンテナンス容易性がディーゼルセグメントの成長を促進

燃料タイプに基づき、世界市場はディーゼル、ガス、その他に区分される。

予測期間中、ディーゼルセグメントが発電機販売市場シェアをリードすると見込まれています。産業はディーゼル発電機を基盤に円滑に運営されています。現代社会では、バックアップ電源なしでは何も不可能であり、代替エネルギーオプションを持つことは貴重です。ディーゼル発電機は他の燃料エンジンよりも一歩進んでいます。これらの発電機はメンテナンスが容易で、外部部品に追加の注意を必要としません。ディーゼル発電機は過酷な気象条件下でも稼働可能で、他の燃料発電機よりも長期間機能します。

ガスセグメントは、電力品質、燃料供給、燃料コスト、機能性により、ディーゼル発電機に次ぐ第二の主要市場です。これらの発電機は、ディーゼルやガソリンなどの他の燃料ではなく天然ガスで稼働します。代替燃料で稼働するこの燃料タイプの発電は、他のタイプの発電機と比較してコスト効率が高く、効率的な運用が可能です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

出力定格別分析

750kVA超が市場を支配:産業・商業用途での需要増加が要因

出力定格に基づき、世界の発電機販売市場は75kVA未満、75kVA~357kVA、357kVA~750kVA、750kVA以上のセグメントに区分される。

750kVA超セグメントは、製造施設全体や商業ビルへの電力供給が可能であり、停電時などの状況でも稼働を維持できることから、市場をリードしています。

75kVA未満の発電機は、電気通信分野、小規模産業、 ガソリンスタンド、商業施設、小規模飲食店などグリッド接続地域での広範な利用により市場を支配しています。これらは主にオフグリッド地域では主電源として、グリッド接続工業地域では非常用電源として使用されます。

用途別分析

重作業設備への導入増加により連続負荷セグメントが支配的となる見込み

用途別では、世界市場は連続負荷、ピーク負荷、スタンバイ負荷に区分される。

予測期間中、連続負荷セグメントがこの市場を牽引すると見込まれています。これらは主要電源として機能し、連続運転または長期間の稼働を可能とするためです。鉱業、石油・ガス、掘削、建設、大型船舶などの海洋作業など、主要電力網から離れた遠隔地プロジェクトに特化しています。これらの発電機は、最大出力での運転と停止なしの重負荷管理を可能にする、より耐久性の高い原材料と頑丈な部品で製造されています。

スタンバイ負荷セグメントは、電力供給や緊急時用途で最も一般的に使用されることから需要が創出され、市場で2番目に支配的なセグメントです。スタンバイ負荷セグメントの市場における予測される急速な成長は、業務継続性、データ完全性、公共の安全を確保する上でバックアップ電源ソリューションの重要性に対する認識が高まっていることを反映しています。

エンドユーザー別分析

住宅用電源バックアップ技術の進歩が住宅セグメントの成長を牽引

エンドユーザー別に見ると、発電機の世界市場は鉱業、石油・ガス、建設、住宅、船舶、製造、製薬、商業、通信、公益事業、データセンター、その他に分類される。

住宅セグメントは、都市化の進展と安定した電力バックアップへの需要増加により、市場を牽引すると予想される。在宅勤務の増加傾向が同セグメントの主要な推進要因である。米国エネルギー情報局(EIA)は、家庭向け太陽光発電機の住宅利用が増加していると発表している。農村地域では、井戸から複数の家庭へ給水するといった追加課題に直面しています。停電時には地下から水を汲み上げる手段が失われます。さらに、異常気象や送電線断線など様々な要因による停電発生確率が高く、迅速な復旧が図られない場合、発電機の需要が増大します。

発電機販売市場において、製造セグメントは第2位の主要セグメントである。特に発展途上国における製造活動の拡大は、円滑な生産のための途切れない電力供給を必要とする。発電機は、停電時や電圧変動時の信頼できるバックアップ手段として機能する。

地域別分析

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査されています。

Asia Pacific Generator Sales Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

全地域の中で、発電機販売におけるアジア太平洋市場が最大のシェアを占め、安定した成長率を維持すると予想される。アジア太平洋地域は発電機販売の最大の生産地かつ消費地である。同地域はバックアップ電源技術とインフラ開発に多額の投資を行っており、地域全体で高い生産体制を確立している。IoT対応発電機を含むスマート技術の導入により、遠隔監視・制御・予知保全を可能にし、運用効率をさらに向上させるとともにダウンタイムを削減します。

北米は発電機販売市場において第2位の地域であり、これは再生可能エネルギー源への需要増加に起因しています。米国政府は電力サービスの不足や停電のため、発電機の使用を積極的に推進しています。米国 政府は現場での発電機利用に積極的に乗り出している。例えば米陸軍は、歩兵兵士向けの軽量戦場用発電機開発にリキッドピストン社を採用した。コネチカット州に本拠を置くリキッドピストン社は、10キロワットのコンパクト発電機セットを備えたXTS-210ロータリーエンジンの導入に関する830万米ドルの契約を請け負っており、同エンジンは後日陸軍による実地試験が行われる予定である。

主要業界プレイヤー

ロールスロイス、高出力製品提供に向け他社との連携を強化

ロールスロイスは高出力製品提供に向け他企業との連携を強化している。業界では、世界規模および地域レベルで異なる出力定格のユニットを提供するメーカーが多数見られる。この市場には、特定のエンドユーザー産業セグメントに対応するため確立された生産ラインを持つ大小様々な規模の参加者が多数存在する。さらに、各社は足場を固め競争環境を明確化するため、他企業との提携に注力する傾向が強まっている。

例えば2021年7月、ロールスロイスはノルウェーの自社施設から英国ブリストルの改修済みテストベッド108へ発電機を納入したことを公表した。これは2.5MW発電システム1(PGS1)実証プログラム向けである。

発電機販売トップ企業リスト:

- キャタピラー社(米国)

- カミンズ社(米国)

- Himoinsa(スペイン)

- John Deere (米国)

- Aggreko (米国)

- Atlas Copco (スウェーデン)

- Ingersoll Rand (米国)

- Kirloskar Electric Co.Ltd. (インド)

- Generac Power Systems (米国)

- 本田技研工業株式会社 (日本)

- ワールシル (イタリア)

- ダイハツディーゼル株式会社 (日本)

- ヤンマーホールディングス株式会社 (日本)

- Briggs & Stratton (米国)

- Kohler SDMO (フランス)

- BGG.UK(英国)

- PRAMAC(イタリア)

- FG ウィルソン(英国)

- Wacker Neusen (ドイツ)

- HiPower Systems (米国)

- New Way (南アフリカ)

- J C Bamford Excavators Ltd. (英国)

- Inmesol (スペイン)

- Dagartech (スペイン)

主な業界動向:

- 2023年7月 - Himoinsa は、HIMOINSA 発電機セットの高度な診断およびメンテナンス手順を簡単かつ直感的に実行できる、新しい診断システムを顧客に発表しました。HIMOINSA Diagnostic として知られる このツールは、エラーコードの認識、特定部品とその配置の特定、および様々なECUにわたるパラメータ調整を伴うタスクの実行を支援します。これらのタスクには、センサーのキャリブレーション、動作パラメータの設定、DPFの交換および再生などが含まれます。

- 2023年5月 - キャタピラーは、EUステージ5規制の要件を満たすXQPシリーズ移動式ディーゼル発電機セットに、2つの新たなモバイル発電機コレクションを導入しました。これらの新型発電機セットは、XQPラインアップにおける最高出力と最低出力をそれぞれ代表する。これによりキャタピラーは現在、20kVAから550kVAまでの定格出力範囲をカバーする計5機種を提供しており、全て現行の欧州排出ガス基準に適合している。nbsp;

- 2023年4月- アトラスコプコは、PSA 窒素発生装置 シリーズの最新モデルとして、NGP 130+ を発売しました。同時に、同社は小型ユニット向けの先進的な制御および自動化技術も発表しました。この拡張により、さまざまなサイズと機能を備えた包括的なプレミアム製品群が実現し、最適な所有コスト、信頼性、および顧客適応性が確保されました。

- 2023年2月 - カミンズ社は、北米のお客様向けに、出力175KWおよび200KWの天然ガス予備発電機セットを発売しました。この新発売の発電機セットは、排出ガスゼロの製品を実現する「ゼロ・デスティネーション」戦略に沿って、持続可能で革新的な技術へのカミンズの継続的な取り組みの重要な要素となっています。

- 2022年5月 - Generac Power Systems, Inc. は、Powermate 4500 ワットデュアル燃料ポータブル発電機と Powermate 7500 ワットデュアル燃料ポータブル発電機という 2 つの新製品をラインナップに追加すると発表しました。この 2 つのモデルは、ガソリンまたは LP ガスのいずれかを燃料源として使用できる、柔軟に機能するように設計されています。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

20221-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.84% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

燃料タイプ別

|

|

定格出力別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

国別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2026年に354億3000万米ドルと評価され、2034年までに558億1000万米ドルに達すると予測されている。

市場は、予測期間(2026-2034)で5.84%のCAGRで成長する可能性があります。

ディーゼルセグメントは、ジェネレーターが世界的に発展しているため、市場をリードすると予想されています。

アジア太平洋地域の発電機販売市場規模は2025年に106億3000万米ドルに達した。

ジェネレーターの需要を刺激するために、信頼できるバックアップ電源と発電機技術の継続的な進歩の必要性の高まりは、市場の成長を促進すると予想されます。

市場のトッププレーヤーの一部は、Caterpillar Inc.、Cummins Inc.、John Deere、Atlas Copcoです。

世界の市場規模は2034年までに558億1000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 353

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。