砂糖代替品市場規模、シェア及び業界分析:種類別(アスパルテーム、アセスルファムK、サッカリン、スクラロース、ステビア、糖アルコール、その他)、用途別(食品・飲料(テーブルトップ飲料、ベーカリー・菓子、その他加工食品)、医薬品、パーソナルケア・化粧品)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

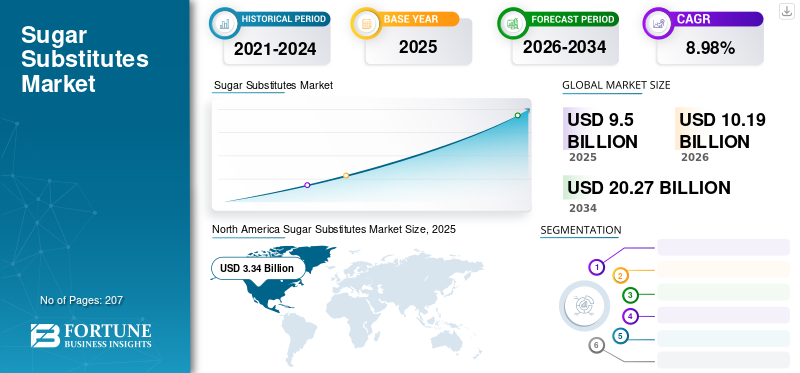

世界の砂糖代替品市場規模は2025年に95億米ドルと評価され、2026年の101億9,000万米ドルから2034年には202億7,000万米ドルに成長し、予測期間中に8.98%のCAGRを示すことが予測されています。北米は2025年に35.09%の市場シェアで砂糖代替品市場を支配しました。さらに、米国の砂糖代替品市場規模は、低カロリーの砂糖代替品の入手可能性と利点に関する認識の高まりを背景に、大幅に成長し、2032年までに推定35億8,000万米ドルに達すると予測されています。

砂糖代替品は、食品の風味を高め、従来の砂糖と同様の風味と食感を備えた植物由来の人工甘味料と呼ばれる物質です。これらの製品は主に、砂糖への依存を代替または低減するために開発されています。これらの製品製造に最も広く使用される原材料には、ステビア、スクラロースなどがあります。これらは従来の砂糖に比べ、より健康的かつ環境的に持続可能な代替品と見なされています。

COVID-19パンデミックの発生は、食品・飲料業界を含む様々な分野で世界的な停滞を引き起こし、製造・輸送部門の混乱を通じて世界経済に悪影響を及ぼしました。さらに、製造企業は主にパンデミックのピーク時の輸送制限により、サプライチェーンの混乱を経験しました。これにより原材料の輸出入に影響が生じ、これらの製品製造に使用されるステビア葉などの製品の入手が困難になりました。したがって、原材料の不足は製品製造の減速を引き起こし、企業が新製品を市場に投入する能力に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の糖代替品市場インサイト

日本では、健康志向の高まりや生活習慣病予防への関心の上昇を背景に、糖代替品の需要が増加しています。低カロリー・低GI・自然由来成分への注目が強まり、食品・飲料、菓子、健康食品など幅広い分野で利用が広がっています。グローバルで進む機能性甘味料や植物由来甘味料の技術革新は、日本市場において新たな製品開発や高付加価値化を促し、ヘルシー志向の消費者ニーズに応える大きな成長機会となっています。

甘味料代替品市場の概況とハイライト

市場規模と予測:

- 2023年市場規模:83億6,000万米ドル

- 2024年市場規模:88億9,000万米ドル

- 2032年予測市場規模:163億1,000万米ドル

- CAGR(年平均成長率):2024年~2032年 7.88%

市場シェア:

- 北米は2023年に35.77%のシェアで甘味料代替品市場を支配しました。これは、カロリー削減やクリーンラベル原料への消費者意識の高まり、食品・飲料における低カロリー甘味料の需要増加が背景にあります。

- 種類別では、サッカリンが は、低カロリー食品・飲料での広範な使用、長期保存性、および多様な用途でのFDA承認により、2025年においても最大の市場シェアを維持すると予測される。

主要国のハイライト:

- 米国:健康志向の代替品への需要、糖尿病患者の増加、低糖質化に向けた食品・飲料の成分改良を背景に、2032年までに35億8,000万米ドルに達すると予測。

- 英国・フランス:政府主導の砂糖課税政策と前面表示ラベルが、非栄養甘味料の使用と製品再設計を促進。

- インド:糖尿病患者の増加と規制支援(例:NITI Aayog提案)が、加工食品における砂糖代替品の採用を後押し。

- 中国・日本:健康意識の高まりと、飲料・機能性食品におけるステビア、スクラロース、糖アルコールの使用増加が地域成長を支える。

- ブラジル・アルゼンチン:高い砂糖消費量と、加工食品・飲料における無糖代替品への需要が成長を支える。

- UAEとサウジアラビア:生活習慣病(肥満、心臓病)の増加と、ベーカリー製品・飲料における糖代替品の使用拡大により需要が上昇中。

糖代替品市場の動向

新たな食事法への移行とクリーンラベル食品原料の需要が市場成長を支える

糖分削減が重要となる中、魅力的な味、食感、口当たりも同様に重要である。糖分除去による機能性の低下を補うため複数の原料を活用することは、コスト効率の良い甘味料を提供するためにメーカーが現在注力している分野である。また、製品の保存期間延長、総合的な味の向上、特定製品の苦味の後味の低減にも取り組んでいる。

さらに、メーカーは動物由来製品からの移行に対応し、クリーンラベル原料への注目を高めるため、植物由来甘味料と植物由来製品の組み合わせにも着手している。例えば、2023年7月には、世界有数の原料ソリューション企業であるテート・アンド・ライル社がステビア甘味料「TASTEVA SOL」を発売しました。この新製品は、クリーンラベル原料を求める消費者の需要に応えるものです。

[XScbzgVnue]

砂糖代替品市場の成長要因

砂糖過剰摂取による健康への悪影響が市場成長を促進

世界的な急速な工業化により、近年都市化が進展しています。人々はオフィスで過ごす時間が増え、運動不足となるなど、より座りがちな生活様式を送っています。その結果、食事摂取のバランスが崩れ、体内のエネルギーバランスが乱れています。摂取カロリーが消費カロリーを上回るため、高カロリー食品の摂取は体内の脂肪蓄積と肥満を招いています。肥満はさらに、2型糖尿病、心血管疾患、高血圧、がんなど、様々な健康問題を引き起こす原因となります。こうした背景から、近年では食品・飲料向けの低カロリー甘味料に対する消費者の需要が高まっています。

米国、中国、日本、インドなどの国々における砂糖や糖質食品の大量消費は、世界的な糖尿病患者の増加を促す主要因の一つです。さらに、2022年版「全米糖尿病統計報告書」によれば、米国では約3,730万件の糖尿病症例が増加し、推定2,870万人が糖尿病と診断されている。糖尿病患者の細胞はインスリン抵抗性を示すため、糖分を吸収できない。したがって、無制限に糖分を含む製品を摂取することは、こうした人々の健康に深刻な影響を及ぼす。この状況は、低カロリーでありながら砂糖と同等の甘味レベルを持つ代替甘味料への転換をさらに必要としています。

市場の成長率を保証する各国政府の有利な政策 成長

消費者の健康食品への関心の高まりと、健康増進への注目の増加により、無添加糖類・甘味料製品の利用が大幅に拡大しています。フランスと英国では、選択的課税、製品改良、前面表示ラベルによる糖分摂取削減に向けた政府主導の全国的施策が市場の成長を促進すると見込まれています。これらの活動は、より健全な食品環境を構築するためのWHOの「2015-2020年欧州食品栄養行動計画」で推奨される政策手段と一致している。2022年には、インドのNITI Aayogも、高糖分含有食品に対する課税政策の実施をインド政府に提案した。この課税措置は、製品の再構成に影響を与えることを明確に目的としている。この再構成には、代替品を用いずに添加糖を減らす方法、糖を非カロリー甘味料に置き換える方法、あるいは糖を代替原料に置き換える方法が含まれます。

抑制要因

矛盾する健康主張による消費者信頼への悪影響が市場成長を阻害

糖代替品には多くの論争があり、これらの製品の健康への悪影響に関する相反する意見が一般の認識に影響を与えています。これはひいては市場におけるこれらの製品の販売に影響を及ぼします。ハーバード・ヘルス・レポートによると、カロリーゼロの人工甘味料を含むダイエットソーダやその他の製品の摂取は、腎臓病、がん、心臓病のリスクを高める可能性があります。

食品医薬品局(FDA)承認製品は安全と認められ、多様な食品・飲料製造に利用されている。FDAが安全と評価し、少なくとも短期的な体重管理効果の証拠があるものの、非栄養甘味料には疑問視される健康リスクが存在する。人工甘味料の継続的な使用は、脳の糖受容体を過剰に刺激し、糖分を含む製品に対する耐性限界を高めると予想される。したがって、消費者は長期的に見て、果物や野菜など甘くない、あるいは甘みの少ない食品を不味く感じる可能性がある。

糖代替品市場のセグメント分析

種類別分析

食品・飲料分野での幅広い応用がサッカリンセグメントの成長を促進

種類別では、市場はアスパルテーム、アセスルファムK、サッカリン、スクラロース、ステビア、糖アルコールなどに区分される。サッカリンの使用は、カロリーや炭水化物の制限が必要な食事を必要とする人々、肥満や糖尿病患者にとって特に重要である。主な原料としては、アスパルテーム、アセスルファムK、サッカリン、スクラロース、ステビア、糖アルコールなどが使用される。サッカリンの使用は、カロリーや炭水化物の制限 サッカリン、スクラロース、ステビア、糖アルコール、その他に分類される。サッカリンの使用は、カロリーや炭水化物の制限が必要な食事を必要とする人々、肥満や糖尿病を持つ人々にとって特に重要である。低糖・無糖製品の製造に使用される主な原料には、サッカリン、スクラロース、ステビア、糖アルコールなどがある。近年、メーカーは自社製品に人工甘味料を配合しており、これが欧州やアジア太平洋地域など他地域における甘味料の人気を押し上げている。食品医薬品局(FDA)はサッカリンを甘味料として使用することを認可している。したがって、サッカリンは果汁飲料、飲料ベース、加工食品など様々な用途に使用されている。また、食品・飲料製品の風味や味わいを向上させる効果もある。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

食品における低カロリー甘味料の消費者嗜好の高まりが飲料セグメントの成長を牽引

砂糖代替品は現在、炭酸ダイエット飲料、フレーバーウォーター、その他の飲料に使用されています。ステビアは飲料に用いられる重要な製品です。これは、エナジードリンク、フレーバードリンク、フルーツジュースの製造に好まれる低カロリー、無糖、血糖指数ゼロの製品です。飲料業界の主要企業は、サッカリンやスクラロースなどの他の原料も好んでいます。甘味料は飲料製造においてますます人気が高まっています。高甘味度甘味料(HIS)は少量で製品に必要な甘味レベルを提供できるため、飲料業界にとって経済的な選択肢であり続けています。したがって、飲料製品の消費者基盤の拡大は、新たな砂糖代替品や製品の開発を促進するインセンティブとなり、今後数年間の食品・飲料セグメントの成長を牽引するでしょう。

地域別インサイト

[sOV9RaWfSe]

北米は世界的にこれらの製品の主要消費地の一つである。主要な推進要因の一つは、同地域における低カロリー食品摂取の意識向上が求められる傾向の高まりである。北米人口における健康的な食品・飲料の人気が、糖代替品市場の成長を牽引すると予想される主要因である。

米国では社会経済的・人口動態の変化により食品トレンドが劇的に変化している。若年層は新しくて創造的な製品を試すことを好み、食事関連疾患への意識の高まりと米国の規制変更が相まって、砂糖添加は最小限または必要最小限に抑えられている。さらに食品飲料業界では、従来砂糖を使用していた多くの製品において、人工甘味料への代替が進んでいる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域では、工業化により中産階級の可処分所得が増加しています。これにより、高品質で栄養価の高い食品を含む健康増進製品の需要が高まっています。アジア太平洋地域における低カロリー食品・飲料の需要は増加傾向にあり、これは消費者の健康意識の高まりによるもので、市場成長を牽引しています。砂糖代替品は、飲料、アイスクリーム、粉末飲料ミックス、ソース、ゼリー、プリン、キャンディ、製品、粉末飲料ミックス、その他の精製食品に広く使用されている。

欧州では、ステビア、糖アルコール、スクラロースなどの代替甘味料が消費者に高い人気を博している。これにより、代替甘味料メーカーは革新的で高品質、より美味しく栄養価の高い製品開発の可能性を模索している。欧州の食品・飲料企業は、持続可能で健康的な甘味料を求めています。ステビアやモンクフルーツ甘味料の主な売りはカロリーゼロである点です。欧州消費者におけるステビアの認知度は高まりつつあり、食品・飲料製品への応用も拡大しています。欧州の消費者はより健康的かつ自然な製品を求め始めています。例えば2022年11月、テート・アンド・ライル社は新甘味料「エリテッセ・エリスリトール」を発表しました。この新製品は蔗糖の70%の甘味を持ちながらカロリーゼロです。飲料、菓子、ベーカリー製品、乳製品に使用可能です。

南米における糖代替品の生産は、ブラジルとアルゼンチンという二大生産国に集中している。南米市場は主に、糖分が健康に及ぼす有害な影響に対する認識の高まりによって牽引されている。過剰な糖分摂取が変性疾患や生活習慣病と関連するという科学的証拠が増える中、食品加工市場では製品配合において糖分削減または無糖化への移行が進んでいる。

中東・アフリカ地域では、ライフスタイルの変化による多忙な生活、可処分所得の増加、都市化の進展、労働者階級の拡大が、消費者のベーカリー製品・菓子・飲料・糖質代替品への需要を押し上げています。近年、肥満や糖尿病への懸念が高まる中、食品・飲料メーカーからの低カロリー甘味料への需要が増加している。さらに、UAEにおけるこうした製品への需要拡大は、主に国民の肥満、心臓病などが主な要因となっている。ベーカリー製品を日常的に摂取する消費者は、肥満、動脈硬化、糖尿病などの慢性疾患を発症するリスクが高い。UAEにおけるこの市場は、個人の健康に対する意識の高まりにより成長が見込まれる。

糖代替品市場における主要企業一覧

主要プレイヤーによる革新的な砂糖代替品の製品投入が市場シェア拡大に寄与

世界市場は半集中市場であり、複数の大手企業や製造業者が世界各地で事業を展開している。カーギル社、テイラー&ライル社、ADM社、デュポン社、J.K.スクラロース社などの主要グローバルプレイヤーは、最新の業界動向に沿った新製品を開発中である。さらに、各メーカーは市場投入直後に顧客関係構築のため無料サンプルを提供している。COVID-19パンデミックの発生は、市場への製品投入時期に影響を与えた。ライル、ADM、デュポン、J.K.スクラロースなどです。さらに、様々なメーカーは顧客関係を構築するため、製品を市場に投入するとすぐに無料サンプルを提供しています。COVID-19パンデミックの発生は、サプライチェーンと製造プロセスを混乱させたため、砂糖代替品業界に悪影響を及ぼしました。感染拡大を抑えるために産業が停止した期間中、市場では原材料の需要と供給のギャップが生じました。これはメーカーにとって市場ニーズを把握し、市場拡大や新製品投入を通じて事業拡大を図る機会となった。さらに、消費者は健康的で環境持続可能な新食品を試す意欲も高まっており、これが売上増加につながるとともに、甘味料代替品市場シェア拡大の機会も創出した。

主要甘味料代替品企業一覧:

- カーギル社 (米国)

- Tale & Lyle (英国)

- ADM(米国)

- イングレディオン・インコーポレイテッド(米国)

- ロケット・フレール(フランス)

- リアル・ステビア・カンパニー(スウェーデン)

- ピュア・ブランズ LLC(米国)

- JKスクラロース株式会社(中国)

- デュポン(米国)

- 味の素株式会社(日本)

業界の主な動向:

- 2023年7月:テート・アンド・ライル社は、甘味料ポートフォリオに新たな製品「TASTEVA SOL」ステビア甘味料を追加した。この新素材はプレミアムな味わいのステビアであり、レブMおよびD製品の200倍の溶解性を有する。

- 2023年4月: スウィーゲン社は、ブラゼイン、タウマチンIIなどのタンパク質を含む新技術を発表。甘味を改善・調節する効果があり、エナジードリンク、レディ・トゥ・ドリンクカクテル、ソフトドリンク、チョコレートなどに使用可能。

- 2022年10月:グローバル食品飲料メーカーのスウィーゲン社は、液体ステビア系甘味料「ベステビアLQ」を発売。炭酸飲料、液体甘味料、デザート用トッピングなどでの糖分削減に貢献する。

- 2022年9月: スイスの多国籍食品飲料加工企業ネスレS.A.は、低カロリーアイスクリームバー向け独自原料「Resugar Synergy」を発表。この新原料は植物由来・天然・非遺伝子組み換えの化合物で、ショ糖と同等の甘味と特性を有する。li>

- 2022年7月:米国に本拠を置く植物由来甘味料メーカー、スワーブ(Swerve)は、ベーキング製品を求める米国消費者向けにカスタマイズされた甘味料製品および小袋の発売計画を発表した。

- 2021年12月:植物由来甘味料メーカーB.T. Sweetsは、水溶性食物繊維・モンクフルーツ・厳選植物成分からなる植物由来甘味料「Cambya」を発売。本品は加熱・乾燥・冷凍製品への応用が容易である。

レポートのカバー範囲

An Infographic Representation of 砂糖代替市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは市場の詳細な分析を提供し、競争環境、種類、用途などの主要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与している複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.89% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の砂糖代替品市場規模は2025年に95億米ドルと評価され、2026年の101億9,000万米ドルから2034年までに202億7,000万米ドルに成長すると予測されています。

市場は、予測期間(2026-2034)の間に8.89%のCAGRで成長すると予測されています。

市場は、過剰な砂糖の摂取量に対する健康上の懸念の高まり、肥満と糖尿病の症例の増加、および低カロリー、清潔なラベルの食品と飲料の需要の増加によって推進されています。政府の規制と砂糖税のポリシーは、市場の拡大をさらにサポートしています。

北米が市場をリードしており、2025年に35.09%以上のシェアを占めています

重要なタイプには、アスパルテーム、アックスルファームカリウム(ACE-K)、サッカリン、スクラロース、ステビア、および砂糖アルコールが含まれます。ステビアとスクラロースは、自然の起源とゼロカロリーの特性のために最も人気があります。

大手企業には、カーギル・インコーポレイテッド、テート&ライル・ピーエルシー、ADM、イングレディオン・インコーポレイテッド、ロケット・フレール、デュポンが含まれます。これらのプレーヤーは、製品の革新、クリーンラベル製剤、グローバルな拡大に焦点を当てています。

砂糖の代替品は、飲み物、ベーカリーと菓子、加工食品、医薬品、パーソナルケアで広く使用されています。食品&飲料セクターは、砂糖のない製品に対する需要の高まりにより、最大のアプリケーションセグメントのままです。

はい、FDA、EFSAなどの規制機関によって承認された砂糖代替品、および一般的に安全(GRA)として認識されている人。ただし、消費者の認識は、長期的な健康への影響に関するさまざまな研究により異なり、ステビアやモンクフルーツなどの植物ベースのオプションへの移行を促します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 207

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。