がんの種類別(非小細胞肺がん(NSCLC)および小細胞肺がん)の肺がんスクリーニング市場規模、シェアおよび業界分析。診断タイプ別 (低線量スパイラル CT スキャン、胸部 X 線)、エンドユーザー別 (病院、診療所、診断センター)、および地域予測、2026 ~ 2034 年

主要市場インサイト

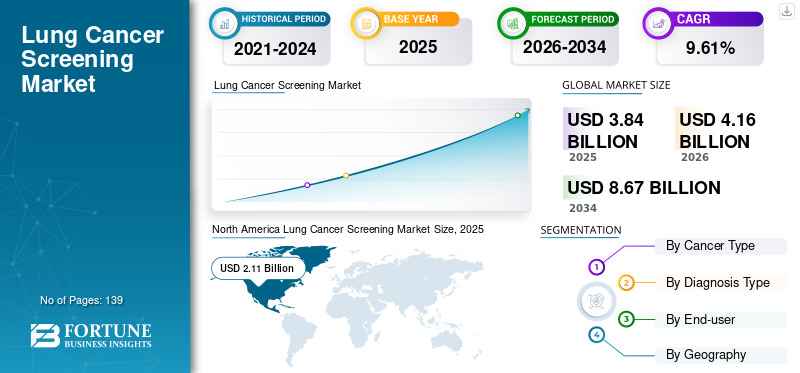

世界の肺がんスクリーニング市場規模は、2025年に38億4,000万米ドルと評価されています。市場は2026年の41億6,000万米ドルから2034年までに86億7,000万米ドルに成長すると予測されており、予測期間中に9.61%のCAGRを示します。北米は、2025年に55.13%の市場シェアで肺がんスクリーニング市場を独占しました。さらに、米国の肺がんスクリーニング市場規模は、肺がんの発生率の増加とスクリーニングプログラムの強力な実施により、2032年までに推定38億3,000万米ドルに達し、大幅に成長すると予測されています。

肺がんは、主要な種類のがんの 1 つです。これは、肺内の細胞の制御されない増殖によって引き起こされます。このがんの発生はタバコの摂取と密接に関係しています。ほとんどの場合、喫煙が一般人口におけるこの種のがんの発生率増加の主な理由です。

喫煙人口の増加、スクリーニング技術の進歩、症例の早期発見に対する政府の支援の増加によるこの種のがんの発生率の急増により、この市場は繁栄しています。さらに、戦略的コラボレーションとスクリーニングに関する最新の推奨事項とガイドラインも、近い将来の市場の成長を促進する可能性があります。

- たとえば、2019 年にジェネンテックとロシュは提携して、バイオマーカー肺がんの治療と発見のためのスクリーニング。両社によれば、このゲノムベースの検査は間もなく肺の侵襲的な組織生検に取って代わられる可能性があるという。

パンデミックの発生は当初、政府による渡航制限やロックダウンにより、世界中、特に先進国での検査プログラムに影響を与えました。これにより、この種のがんの検査を受ける人の数が減少しました。しかし、2020年第2四半期後半および下半期にサービスが再開されたことで、スクリーニングを受ける患者数が増加しました。この増加により、2020 年上半期の患者数の減少が補われました。市場は 2021 年と 2022 年にパンデミック前の成長傾向に戻りました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺がんスクリーニング市場の重要なポイント

- 2025年の市場規模:38.4億ドル

- 2026年の市場規模:41億6000万ドル

- 2034 年の予測市場規模: 86 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.61%

- 2025 年には北米が 55.13% のシェアを獲得して市場を独占しました。

- NSCLCは2026年に87.8%のシェアを獲得し市場をリードした。

- 2026 年には病院と診療所が市場の 70.79% を占めました。

北米

北米は2025年に21億1,000万米ドルを生み出し、2026年には23億1,000万米ドルに達し、55.13%のシェアを占めると予測されています。

ヨーロッパ

欧州は2025年に11億5000万米ドルを記録し、2026年には12億4000万米ドルに達すると予想されており、世界需要の30.09%を占める。

アジア太平洋地域

アジア太平洋地域は、2025年に9.83%のシェアで3.8億米ドルを生み出し、2026年には4.1億米ドルに達すると予測されており、最高のCAGRを記録します。

私たち。

市場は2026年に21億8000万米ドルと推定され、2032年までに38億3000万米ドルに達すると予測されています。

日本

市場は2026年までに2億3000万米ドルに達すると予測されています。

続きを読む

肺がん検診市場動向

スクリーニング技術の技術進歩は顕著な傾向である

の主要なプレーヤー医療機器業界は先進的な製品の開発に取り組んでいます。スクリーニングおよび診断部門では、顧客の満たされていないニーズに応えるために、大幅な技術進歩が見られます。研究ベースの新興企業とともに市場で活動する大手企業は、肺がんのスクリーニングソリューションの研究と臨床試験のための資金を求めています。発生率と有病率の増加は、市場関係者が効率的で費用対効果の高い診断およびスクリーニングツールを開発することに影響を与えています。

- たとえば、2020年9月にオタゴ大学の研究者らは、低線量コンピュータ断層撮影法(LDCT)を使用した肺がんの診断に関する研究研究を実施した。この研究は、科学的モデリングを使用して低キャスト LDCT スクリーニングの利点を推定したもので、医学雑誌 BMJ Open に掲載されました。

さらに、近年、肺がん検診における技術進歩は目覚ましく、主に正確な早期発見を高めることを目的としています。リキッドバイオプシー、AI アナライザー、合成生検など、いくつかのイノベーションによりがん検出の概念が変わりつつあります。これらの事実を裏付けるために、いくつかの研究機関と業界関係者が、がんを早期に検出するための高度な技術を開発しています。

- たとえば、2024 年 1 月にマサチューセッツ工科大学は、吸入器で肺がんの診断に使用できるナノ粒子センサーを開発しました。この技術は、特に患者の CT スキャナーへのアクセスが限られている低所得国において、現在の診断方法に取って代わる可能性があります。

- 同様に、2023 年 10 月に、Delfi Diagnostics は肺がんのスクリーニング用に初のリキッドバイオプシー検査を導入しました。

また、放射線科医の負担が軽減され、人工知能を活用した肺がん検診の活用によりがん発見の感度が高まります。これらの開発により、長期的には患者の転帰が改善される可能性があります。さらに、医療機器業界の力強い成長により、既存の有力企業や国内企業は製品ポートフォリオの拡大を迫られています。これにより、肺スクリーニングなどのセグメント向けの革新的なソリューションを導入することで、他のプレーヤーよりも競争上の優位性を獲得しようと、市場プレーヤー間で大規模な競争が生まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺がんスクリーニング市場の成長要因

肺がんの罹患率の上昇とタバコの使用の急増が市場の成長を促進

世界中でがんの有病率が上昇し、医療費が増加し、診断が増加しているため、多くの患者がスクリーニング検査を受けています。これらは、近い将来の市場の成長を担う要因です。

- たとえば、米国臨床腫瘍学会 (2020 年) によると、肺がんは女性で 2 番目に多いがんであり、男性は 2020 年に米国で 235,000 人以上の成人が罹患すると推定されています。

- 同様に、グロボカン (世界がん観測所) によると、2020 年にドイツで新たに 64,804 人が肺がんと診断されました。報告書はまた、国内では 50,000 人以上が肺がんにより死亡し、肺がんががんの死因の第 1 位となっていると述べています。

また、肺がんの有病率の上昇を受けて、いくつかのがん研究機関が肺がんの早期発見に関する意識を高めるキャンペーンを開始しています。

- たとえば、2023 年 11 月、バーバラ・アン・カルマノスがん研究所、がんセンター、全国のさまざまな組織は、11 月を肺がん啓発月間として祝いました。

肥満、喫煙、ライフスタイルの変化などのさまざまな要因により、この病気の負担は世界的に増加しています。喫煙と電子タバコは、一般人口の肺がんの発生率を増加させると予想されています。発生率の急増により、効果的なスクリーニング検査とソリューションに対する需要が世界的に増加すると予想されます。

抑制要因

市場の成長を制限する高額なテストコスト

スクリーニングの費用は高額であるため、一般の人々、特に低所得層にとっては手の届かないものとなっています。さらに、発展途上国におけるスクリーニングに対する意識の欠如も、市場の成長を妨げる可能性があります。

- たとえば、米国における CT スキャンの平均費用は約 300 ドルで、保険会社は肺がんを発症するリスクが高い患者にのみ保険を提供しています。

さらに、コンピュータ断層撮影法 (CT) などのスクリーニング検査に関連する高額なコストと、特に農村地域におけるアクセシビリティの問題により、広範な導入が妨げられる可能性があります。また、これらの検査のためのスクリーニング施設にアクセスできない人もいます。

- たとえば、国立バイオテクノロジー情報センターが2020年1月に発表したデータによると、肺がんのCTスクリーニングにより、平均年間総医療費が60.0%増加し、そのかなりの部分(52%)が間接費によるものでした。

さらに、発展途上国および低開発国における放射線科医、放射線技師、検査従事者の不足により、予測期間内のスクリーニング検査数が妨げられることが予想されます。

したがって、上記のすべての要因は肺スクリーニングソリューションの採用を制限し、予測期間中の市場の成長をさらに妨げると予想されます。

肺がんスクリーニング市場セグメンテーション分析

がんの種類による分析

非小細胞肺がん(NSCLC)部門が圧倒的なシェア市場を握る

がんの種類に基づいて、世界市場は非小細胞肺がん(NSCLC)と小細胞肺がんに分類されます。

の非小細胞肺がん (NSCLC)このセグメントは、世界中でNSCLC症例が増加していることと、先進国と発展途上国でのスクリーニングに対する意識の高まりが原動力となって、世界で最高の収益を生み出しました。その結果、このセグメントは予測期間中に 8.2% の CAGR を記録すると予想されます。非小細胞肺がん(NSCLC)セグメントは、2026 年に 87.8% のシェアを獲得して市場を独占すると予測されています。

- 例えば、米国癌協会によると、一般に、全肺癌の約 84% が非小細胞癌であり、13% が SCLC です。さらに、Cancer.Net によると、NSCLC の 5 年生存率は 24% であるのに対し、SCLC は 6% です。

一方、小細胞肺がんセグメントは、予測期間中に大きな市場シェアを保持しました。有病率の急増と、早期スクリーニングと診断に向けた政府や非営利団体による取り組みの高まりが、市場の成長を支えると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

診断タイプ別分析

低線量スパイラル CT スキャンの採用が増加し、この分野の優位性を高める

診断の種類に基づいて、世界市場は低線量スパイラル CT スキャンと胸部 X 線に分類されます。

低線量スパイラル CT スキャンセグメントは、2023 年の世界市場を支配しました。このセグメントの優位性は、がんスクリーニングに関する有利な償還政策と、この種のがんのスクリーニングにおける低線量スパイラル CT スキャンの採用の増加によるものです。さらに、低線量スパイラル CT スキャン スクリーニングに関連する死亡率の利点についての認識が高まっています。予測期間中の市場の成長に影響を与えると予想されます。低線量スパイラル CT スキャンセグメントは、2026 年に 93.94% のシェアを獲得して市場を支配すると予測されています。

- たとえば、国立がん研究所のがん予防部門は、全米の 33 のスクリーニングセンターで全国肺スクリーニング試験を実施し、53,456 人の参加者が参加しました。この試験では、低線量CTを使用したスクリーニングにより死亡率が20%減少することが示されました。

- 同様に、オランダ・ベルギー間ランダム化肺がんスクリーニング試験(NELSON研究)や英国肺がんスクリーニング試験(UKLS)などの試験が欧州で実施され、胸部X線などの従来のスクリーニング技術と比較して低線量スパイラルCTスキャンの利点が明らかになった。

一方、胸部 X 線セグメントは、低線量スパイラル CT スキャンに対する顧客の嗜好が高まっているため、予測期間中により低い CAGR を記録すると予想されます。

エンドユーザー分析による

病院・クリニック部門が2023年に圧倒的なシェアを獲得

エンドユーザーに基づいて、市場は病院および診療所と診断センターに分類されます。病院およびクリニックは、がん検診のための病院に対する患者の選好の高まり、先進国の強力な病院ネットワークに沿った新興国の病院数の増加により、予測期間中に最大の市場シェアを保持しました。さらに、一般の人々の間での意識の高まりと医療施設でのスクリーニングプログラムの数の増加も、近い将来の肺がんスクリーニング市場の成長を支える可能性があります。病院・診療所部門は市場をリードし、2026 年には全世界で 70.79% を占めると予想されています。

さらに、診断センター部門は、スクリーニングプログラムを提供するために医療提供者と支払者と診断施設との連携が拡大していることと、世界中の先進国で診断センターの数が増加していることにより、比較的高いCAGRを記録すると予想されている。

地域の見識

北米

North America Lung Cancer Screening Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年の世界市場に約21億1,000万米ドルを寄与し、シェアの55.13%を占め、2026年には23億1,000万米ドルに達すると予想されています。肺がん症例の増加、スクリーニングプログラムの強力な実施、技術的に先進的なソリューションの採用の増加などが、2023年の北米の優位性の要因の一部です。米国市場は、米国市場は21億8,000万米ドルと推定されています。 2026年。

ヨーロッパ

2025 年の欧州市場は 11 億 5,000 万米ドルで、世界需要の 30.09% を占め、2026 年には 12 億 4,000 万米ドルに成長すると予測されています。欧州は世界市場で 2 番目に大きなシェアを占めています。欧州諸国には確立された医療セクターの存在、喫煙人口の増加に伴うこの病気の有病率の上昇、医療施設での高度な検査機器の利用のしやすさが成長を促進すると考えられます。英国市場は2026年までに2億米ドルに達すると予測されており、ドイツ市場は2026年までに3億1,000万米ドルに達すると予想されています。

- 欧州臨床腫瘍学会の 2020 年のデータによると、全患者の約 85% において喫煙が NSCLC の原因であると報告されました。

アジア太平洋

アジア太平洋地域は2025年に世界市場の9.83%を獲得し、3億8000万米ドルの収益を生み出し、2026年には4億1000万米ドルに達すると予測されています。一方、アジア太平洋地域は市場で大きなシェアを記録し、予測期間中に最高のCAGRを記録しました。アジアの人口における喫煙率とタバコ消費率の高さ、スクリーニング装置の採用を支持する市場関係者や政府機関による取り組みの増加、肺がんスクリーニングの強力な枠組みを確立する各国政府機関の取り組みが市場の成長の原因となっています。日本市場は2026年までに2.3億ドル、中国市場は2026年までに0.5億ドル、インド市場は2026年までに0.2億ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは2025年に1億6,000万米ドルの市場規模を記録し、世界市場シェアの4.13%を獲得し、2026年には1億7,000万米ドルに達すると予測されています。ラテンアメリカは、認知度の不足と検査へのアクセスが限られているため、世界市場で比較的低いシェアを保持すると予測されています。湾岸地域における病院と医療インフラの開発への強い焦点、医療施設開発のための政府投資の増加、中東とアフリカの医療分野への民間企業の参入は、予測期間中の市場の成長に有利な条件を提供する予定です。

中東とアフリカ

2025 年に中東およびアフリカは 0.3 億米ドルを生み出し、世界市場収益の 0.82% に貢献し、2026 年には 0.3 億米ドルに成長すると予測されています。

肺がん検診市場の主要企業リスト

強力な販売ネットワーク、堅牢なポートフォリオ、主要企業のリードを支援する新製品の発売

世界市場は、General Electric Company、Koninklijke Philips N.V.、Siemens Medical Solutions、Canon Medical Systems Corporation などの主要企業によって統合されています。これらの企業は世界の肺がんスクリーニング市場で大きなシェアを占めています。これらの企業の優位性は、堅牢な販売ネットワーク、スクリーニング装置の強力な製品ポートフォリオ、合併と買収、および市場への新製品の導入に起因しています。

- 2020 年 9 月、Koninklijke Philips N.V. は、この種のがんの診断と治療を加速するための高度な 3D イメージングおよびナビゲーション プラットフォームである Azurion Lung Edition の導入を発表しました。

さらに、富士フイルムホールディングス株式会社、Volpara Solutions Limited、PenRad Technologies, Inc.、Eon、Nuance Communications, Inc. などの他のプロバイダーも、新興地域での拠点を確立するための戦略的拡大イニシアチブに継続的に取り組んでいます。 Qiagen N.V. などの少数の企業も、肺がんのコンパニオン診断検査の開発に携わっています。これらの企業は、がん診断市場のリーダーと協力して、がんに苦しむ患者のためのスクリーニングから診断および個別化医療までの効率的なワークフローを開発しています。

プロファイルされた主要企業のリスト:

- Koninklijke Philips N.V. (Amsterdam, Netherlands)

- Siemens Healthineers AG (Munich, Germany)

- Canon Medical Systems Corporation (Tochigi, Japan)

- GE Healthcare (Chicago, U.S.)

- FUJIFILM Holdings Corporation (Tokyo, Japan)

- Medtronic (Dublin, Ireland)

- Nuance Communications, Inc. (Burlington, U.S.)

- Eon (Denver, U.S.)

- PenRad Technologies, Inc. (Minnesota, U.S.)

- Volpara Solutions Limited. (Wellington, New Zealand)

主要な産業の発展:

- 2024年1月– ノバスコシア州は、肺がんを発症するリスクのある個人を対象とした新しいがん検診プログラムを開始した。

- 2023年12月– バイオテクノロジー企業である Freenome は、新しい肺がんスクリーニング ツールについて米国 FDA の承認を得るために新たな臨床試験を開始しました。

- 2020年5月 –富士フイルムは、同社の人工知能(AI)ベースの肺結節検出技術が日本での使用承認を取得したと発表した。

- 2018年11月~ニュアンス・コミュニケーションズ社は、南フロリダ州バプティスト・ヘルスのマイアミがん研究所(MCI)と協力して、肺がんの早期診断と効果的な治療のための画像検査を実施するための肺がんスクリーニングプログラムの設立を発表した。

- 2018年3月–Koninklijke Philips N.V. は、革新的な 3.0T MRI ソリューションである Ingenia Elition を発売しました。これにより、スキャン時間が 50% 短縮され、さらに患者の状態の改善にも役立ちます。

レポートの範囲

世界の肺がんスクリーニング市場調査レポートは、市場の詳細な分析を提供します。競争環境、がんの種類、診断の種類などの重要な側面に焦点を当てています。これに加えて、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 9.61% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | がんの種類別

|

診断タイプ別

| |

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 38 億 4,000 万米ドルで、2034 年までに 86 億 7,000 万米ドルに達すると予測されています。

2025 年の北米の市場規模は 21 億 1,000 万ドルでした。

市場は、予測期間(2026年から2034年)中に9.61%のCAGRで力強い成長を示すでしょう。

がんの種類別では、非小細胞肺がん(NSCLC)セグメントが市場をリードします。

スクリーニング検査の普及と進歩、業界関係者間のパートナーシップと戦略的協力が、成長を促進することになります。

General Electric Company、Koninklijke Philips N.V.、Siemens Medical Solutions、Canon Medical Systems Corporation が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 139

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート