Aerospace 3D Printing Market Size, Share & Industry Analysis, By Vertical (Printers and Materials), By Materials (Metal, Composite, and Polymers (Plastic)), By Platform (UAV, Aircraft, and Spacecraft), By Application (Engine Component, Space Component, and Structural Component), By Printer Technology (Direct Metal Laser Sintering (DMLS), Fused Deposition Modeling (FDM), Continuous Liquid Interface Production (CLIP)、光造形 (SLA)、選択的レーザー焼結 (SLS)、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

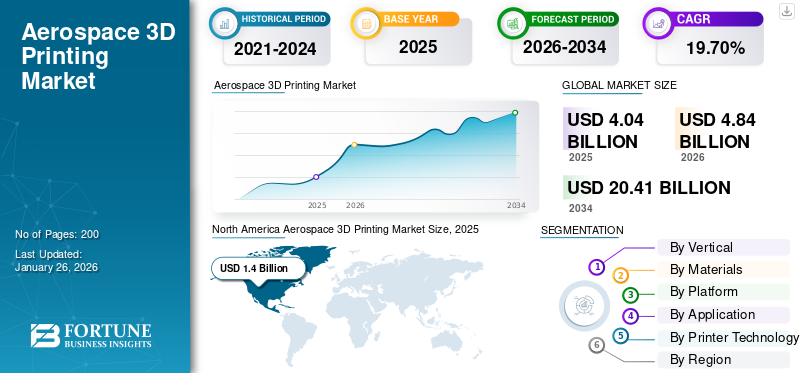

世界の航空宇宙 3D プリンティング市場規模は、2025 年に 40 億 4000 万米ドルと評価されています。2026 年の 48 億 4000 万米ドルから 2034 年までに 204 億 1000 万米ドルに成長すると予測されており、予測期間中に 19.70% の CAGR を示します。北米は航空宇宙 3D プリンティング市場を支配し、2025 年には 34.71% の市場シェアを獲得しました。

航空宇宙用 3D プリンティング市場は、燃料効率を向上させ、運用コストを削減する軽量コンポーネントの需要の増加により、大幅に成長しています。航空宇宙産業では、システムへの積層造形コンポーネントの採用が増加しています。企業が使用している3Dプリントシンプルでありながら、空気や宇宙に必要な強度と信頼性を備えた複雑な形状を生み出す技術。市場の成長は、生産プロセスの最適化、無駄の削減、ニーズに基づいたスペアパーツの生産を可能にするニーズの高まりによるものと考えられます。航空宇宙分野の複雑さと高い基準を考慮すると、これらの開発は極めて重要です。

Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC.などの主要企業は、3D プリンティング技術を向上させるための研究開発と、システム効率を高めて世界的なプレゼンスを拡大するためのソリューションの積極的な革新に注力しています。これらの要因により、市場は今後数年間継続的に成長する見通しです。

たとえば、2023 年 9 月、米国空軍は 3D Systems に対し、大型金属 3D プリンターの先進技術デモンストレーターを供給する 1,080 万ドル相当の契約を締結しました。この契約は、大規模な極超音速関連の積層造形プリント能力の進歩をサポートします。

さらに、特に材料と印刷プロセスにおける技術の進歩により、効率が向上し、システムが軽量になりました。戦略的パートナーシップと合併は、製品の効率と品質を向上させ、市場の成長を促進し、システムの効率と信頼性を高めることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の航空宇宙 3D プリンティング市場の要点

- 2025年の市場規模:40.4億ドル

- 2026年の市場規模:48.4億ドル

- 2034 年の予測市場規模: 204 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 19.70%

- 支配された

- プリンター部門は 2026 年に市場の 65.14% を占めると予想されています。

- 航空機セグメントは、2026 年に 51.72% のシェアを獲得して市場をリードすると予測されています。

北米

北米は2025年に14億米ドルの市場規模で世界市場をリードし、強力な航空宇宙製造と技術導入に支えられ、2026年には16億7,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に12億4,000万米ドルを占め、先進的な航空宇宙生産への投資増加により、2026年には14億9,000万米ドルに成長すると予想されている。

アジア太平洋地域

アジア太平洋地域は2025年に11億5,000万米ドルを生み出し、航空、宇宙、防衛プログラムの拡大によって2026年には14億米ドルに達すると予測されています。

私たち。

航空宇宙 3D プリンティング市場は、軽量航空機および宇宙用途に対する強い需要に支えられ、2026 年までに 14 億 7,000 万米ドルに達すると予測されています。

日本

航空宇宙製造における積層造形技術の導入拡大により、市場は2026年までに3億9,000万米ドルに達すると予測されています。

続きを読む

市場動向

市場の推進力

航空宇宙産業における燃料効率を向上させる軽量コンポーネントの需要の高まりが市場の成長を促進

航空宇宙産業は、従来のコンポーネントが非常に重いため、抗力と燃料消費量が増加するため、燃料効率を最大化するために、UAV、ロケット、スペースシャトル、打ち上げロケットなどの航空宇宙車両用の軽量コンポーネントの開発と製造にますます重点を置いています。

ただし、燃料費は航空会社の運航コストの 30% を占めるため、軽量化と燃料効率の向上は航空宇宙機の平均運航コストにも影響します。航空宇宙企業は、スペアパーツの在庫を維持するという課題に定期的に直面しています。解決策として、3D プリントは、製造に時間がかかり複雑な場合に、スペアパーツのオンデマンド製造を可能にします。さらに、3D プリンティングは航空宇宙部品の製造にも使用され、設計評価や空力テストに重要な物理プロトタイプが作成されます。

たとえば、ニコン SLM は 2025 年 1 月に、航空宇宙産業は最先端技術の部外者ではないが、積層造形 (AM) がイノベーションを超音速レベルに引き上げていると報告しました。エアバスは、ニコン SLM ソリューションの協力を得て、A330 の燃料システム コンポーネントを変革し、30 以上の部品を 1 つの軽量コンポーネントに統合し、重量を 75% 削減して全体的な燃料効率を向上させました。

素材と印刷プロセスの進歩が市場の成長に大きく貢献

自動化、連続液体界面製造 (CLIP)、光支援印刷、直接金属レーザー焼結、その他の高度な技術など、航空宇宙 3D 印刷プロセスの技術進歩により、印刷速度が高速化されています。これらの進歩により、生産速度が向上するだけでなく、印刷オブジェクトの精度と複雑さが向上し、さまざまな航空宇宙分野でより洗練されたデザインと信頼性の高い出力を実現できるようになります。さらに、企業はコンポーネント設計の印刷効率を高めるために、AI を活用した 3D プリンティング ソリューションに焦点を当てています。これらの要因により、航空宇宙 3D プリンティング市場の成長がさらに促進されます。

たとえば、2025 年 1 月、米国製造イノベーションセンター (ACMI) は Supernova Industries Corp. に対し、3D プリンティングの軍事エネルギー材料を供給する 200 万ドル相当の契約を締結しました。このプログラムを通じて、Supernova の新しい VLM 加工技術は、安全性の向上、材料の一貫性の確保、廃棄物の流れの削減を可能にし、固体ロケット モーター、弾丸粒子、対抗フレア、爆弾などのアプリケーションの新しい性能能力を解放します。

市場の制約

3D プリンティング システムのセットアップにかかる高額な初期コストが市場の成長を制限する

高度な 3D プリンティング システムをセットアップするための初期コストは非常に高額です。この投資には、機械の価格だけでなく、設置、トレーニング、メンテナンスにかかる潜在的な費用も含まれます。小規模な企業、特に新しいテクノロジーの導入の初期段階にある企業の場合、これらのコストはかなり高く、リスクが伴う可能性があります。

さらに、特定の機能を設計するには、3D モデリングおよび印刷技術に関する高度な知識と、このシステムを扱う訓練を受けた人材が必要となるため、より高い投資が必要になり、企業の予算が妨げられる可能性があります。さらに、航空宇宙用の 3D プリント部品やアセンブリでは、多くの場合、望ましい仕上げや品質を達成するために、サンディング、研磨、塗装などの後処理が必要になります。この追加のステップにより、全体の生産時間とコストが増加し、市場の成長に影響を与える可能性があります。

サプライチェーンの制限が市場の発展を妨げる

航空宇宙分野では、高度な材料を含むさまざまな種類の材料が 3D プリントに利用できます。複合材そして特殊な金属。しかし、原材料の供給には依然として限界があり、特に高性能の状況ではシステムの適用が妨げられています。さらに、印刷部品の特性を改善するために後処理ステップが頻繁に必要となるため、製造ワークフローが複雑になり、3D プリンティングに関連する時間とコストの利点が減少する可能性があります。これらの材料制限に対処することは、航空宇宙用途で 3D プリンティング技術をより広範に統合するために重要です。

たとえば、3D プリンターの価格は、印刷プロセス、材料、3D 印刷ソリューションの高度さに応じて、約 200 米ドルから 500,000 米ドル以上の範囲です。

市場機会

3D プリンティング システムに AI を統合して効率を向上させ、人的エラーを削減することで新たな市場機会を提供

人工知能(AI)と機械学習 (ML)大量のデータを分析し、時代遅れのエンジニアリング プロセスでは実現できない改良された設計を生成するのに役立ちます。航空宇宙分野では、この技術は、燃料効率と性能に重要な構造的完全性を維持できる軽量コンポーネントの作成に役立ちます。 AI を活用した CAD 設計ツールは、手動で生成するのが難しい複雑な形状を提案できます。

さらに、AI は、キャリブレーションやプリンターのセットアップ、リアルタイムの印刷品質モニタリング、生産プロセス中の調整などの 3D 印刷プロセスの自動化を支援します。これらのステップを自動化すると、人的エラーの可能性が減り、全体的な効率が向上します。さらに、AI はパフォーマンス データ、コスト、入手可能性を分析することで、特定の用途に最適な材料を選択するのに役立ちます。この機能は、高度な複合材料や金属など、3D プリントに使用される材料の種類の革新につながる可能性があります。

たとえば、2023 年 11 月、ドイツと米国に拠点を置く新興企業 1000 Kelvin は、Formnext 2023 で AI 駆動ソフトウェア AMAIZE の完全商用化を発表しました。AMAIZE ソフトウェアは、物理学に基づいた情報を使用して印刷レシピを最適化します。人工知能初めて正しい 3D プリンティング (3DP) のためのテクノロジー。

航空宇宙 3D プリンティング市場の動向

市場収益を促進するために複数の分野で 3D プリンティングを統合

3D プリンティング技術の採用は、さまざまな業界、特に航空宇宙、航空、宇宙探査、宇宙開発などの分野で増加しています。無人航空機 (UAV)。複雑な部品を迅速に設計、試作、製造できる能力により、これらの分野の進歩が推進されました。北米では、航空宇宙 3D プリンティング市場が 2023 年の 11 億米ドルから 2024 年には 12 億 3000 万米ドルへと成長しました。

航空業界では、軽量コンポーネントの製造に 3D プリンティングの使用が増えています。これは、企業が燃料効率の高い航空機を提供し、排出量を削減するのに役立ちます。たとえば、ボーイングは民間航空機に 3D プリント部品を組み込んでいます。彼らは、エンジン ブラケットからキャビンのコンポーネントに至るまで、積層造形を使用して 60,000 個を超える部品の製造に成功しました。

宇宙探査分野では、多くの政府および民間の宇宙企業にとって 3D プリンティングは非常に貴重です。たとえば、2020 年 10 月、NASA は月と火星の 3D プリンティング建設システムの進歩に焦点を当てました。さらに、2022 年 12 月に NASA は、月面での道路、発射台、住宅の建設に役立つ 3D プリンティング技術を開発するため、5,700 万ドル相当の ICON 契約を締結しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

垂直方向

航空、宇宙、UAV における 3D プリント部品の需要の高まりがプリンター部門の成長を牽引

航空宇宙 3D プリンティング市場は、垂直方向に基づいてプリンターと材料に分類されます。航空宇宙分野での 3D プリンティング技術の採用増加により、プリンター部門は 2026 年に市場の 65.14% を占めると予想されています。航空宇宙分野では、システムの軽量化と燃料効率の向上を目的とした航空、宇宙、UAV の 3D プリント コンポーネントの需要の高まりにより、3D プリント市場が堅調に成長しており、その結果、市場で 3D プリンタが採用され、最大のシェアを獲得しています。

たとえば、2025 年 4 月に、3D 印刷会社である Formlabs は、新しいプリンター商用アプリケーションを開始しました。 Formlab の 4,500 ドルの Form 4 プリンタは、Microsoft、Ford、NASA、歯科医院で使用されています。

材料セグメントは、予測期間中に最高の CAGR で成長すると予想されます。材料の革新により、強度と耐久性が向上した軽量材料が生まれ、最大離陸重量 (MTOW) と飛行耐久性を達成するという航空宇宙市場の需要が高まっています。さらに、サプライチェーンの制約が限られているため、この課題を解決し、オンデマンドで材料を提供するための新たな同伴者が生まれ、市場の成長をさらに促進します。

素材別

航空宇宙分野のさまざまなコンポーネントを設計および製造するための金属の需要の増加がセグメントの成長に貢献

市場は材料に基づいて金属、複合材料、ポリマーに分類されます。金属セグメントは、2026年には15.89%の圧倒的な市場シェアを保持すると予想されています。この成長は、特に宇宙分野での需要の増加によるものです。金属3Dプリンティングは、複雑な設計特性と軽量化要件を伴う、宇宙船、ロケット、エンジン部品、ノズル、その他のコンポーネントなどの打ち上げ用車両コンポーネントの設計と製造で需要が高いためです。

たとえば、2025 年 2 月、積層造形に注力する企業である Supernova Industries Corp は、その革新的なポリマー ソリューションで認められました。同社は、独自の粘性リソグラフィー製造 (VLM) プロセスに関して、米国製造イノベーションセンター (ACMI) から 200 万米ドルの下請けを受けました。

特に航空および UAV 分野で複合材の採用が増加しているため、複合材セグメントも堅調な成長を遂げています。航空と UAV では、3D プリント部品は主に、それぞれ客室の内装とフレーム アセンブリに使用されています。ほとんどのクアッドコプターやその他のマルチローター ドローンは、3D プリントされたポリマー フレームとハブを使用して、アビオニクスなどのコンポーネントにより、このセグメントは堅調な成長を遂げています。

プラットフォーム別

3D プリント部品の費用対効果と航空機排出量削減機能がセグメントの成長に貢献

市場はプラットフォームに基づいてUAV、航空機、宇宙船に分けられます。航空業界での 3D プリント部品およびアセンブリの採用増加により、2026 年には航空機セグメントが 51.72% のシェアで市場をリードすると予測されています。 3D プリントされた部品やアセンブリは、コスト効率や航空機の排出量削減などの利点をもたらします。たとえば、2019 年 9 月、Additive-X は、民間航空機の重量が 1 キログラム節約されるごとに、その寿命期間中に 25 トンの CO2 排出が防止されると推定しました。その結果、エアバスは 3D プリントを使用して、既存の航空機モデルの部品を軽量の 3D プリント版に置き換えることで、航空機の排出量を削減しました。

宇宙船セグメントは、2026 年から 2034 年にかけて最高の CAGR で成長すると予想されています。この成長は、宇宙探査ミッションの増加と、スペースシャトル、打ち上げロケット、衛星への 3D プリント部品とアセンブリの採用に起因すると考えられます。たとえば、NASA は、将来の用途に向けて 3D プリント材料の宇宙適性をテストしています。乗客を運ぶドラゴン V2 宇宙カプセルに発射脱出と着陸の推進力を提供する SuperDraco エンジンは、完全に 3D プリントされています。

さらに、2024 年 9 月に、SpaceX と Velo3D は 800 万米ドル相当の非独占的ライセンス契約を締結しました。 500 万ドルは Velo3D の金属積層造形技術のライセンス供与に指定され、残りの 300 万ドルはエンジニアリング サポート サービスに割り当てられます。 SpaceX がすでに利用している Velo3D のサファイア プリンターは、この提携において重要な役割を果たしています。

用途別

低コストでエンジン部品の製造に 3D プリンティング技術の利用が拡大し、セグメントの成長を促進

航空宇宙 3D プリンティングの市場は、用途ごとにエンジン コンポーネント、宇宙コンポーネント、構造コンポーネントに分類されます。エンジンコンポーネントセグメントは、2026年に48.72%のシェアで市場を独占すると予測されています。この成長は3Dプリンティングによるもので、エンジンコンポーネント製造の特定の設計要件と性能目標を満たすカスタマイズされたソリューションを可能にします。これは、修正されたソリューションが重要なレースや高性能アプリケーションにとって有益です。

たとえば、2024 年 6 月、ミネソタ州エデン プレーリー、イスラエルのレホボット、ラトビアのリガ – Stratasys Ltd. は、航空分野での飛行認定済み 3D プリント コンポーネントの需要増加を目的とした取り組みを同期させるために、航空製造のイノベーターである AM Craft とパートナーシップを締結しました。

宇宙コンポーネントセグメントは、ラピッドプロトタイピング、カスタマイズされた部品の生産、軽量化、オンデマンド製造などの多様なアプリケーションによって加速され、最速の CAGR で成長すると予想されています。たとえば、Blue Origin は 3D プリントを使用して BE-4 ロケット エンジンの設計をスピードアップし、製造時間を 1 年以上からわずか数か月に短縮しました。

プリンターテクノロジーによる

FDM 印刷技術は、手頃な価格とアクセスしやすさで市場をリード

プリンター技術は、市場を直接金属レーザー焼結 (DMLS)、溶融堆積モデリング (FDM)、連続液体界面製造 (CLIP)、光造形 (SLA)、選択的レーザー焼結 (SLS) などに分類します。

プリンター技術の中でも、溶融堆積モデリング (FDM) セグメントが 2024 年の市場を支配しました。FDM プリンターなどのいくつかの魅力的な要因により、FDM プリンターは一般に、光造形 (SLA) や選択的レーザー焼結 (SLS) などの他の積層造形技術よりも手頃な価格です。このアクセシビリティにより、FDM は中小企業、教育機関、愛好家にとって魅力的な選択肢となっています。光造形(SLA)セグメントは、2024 年に 13.88% のシェアを獲得すると予想されます。

たとえば、Stratasys は 2023 年 11 月に、F3300 溶融堆積モデリング (FDM) 3D プリンティング システムを導入しました。同社はソーシャルメディアチャンネルで数週間にわたってこの立ち上げをからかってきており、記者会見で新システムを正式に発表する予定だ。

選択的レーザー焼結 (SLS) は、2024 年に 2 番目に大きな主要セグメントでした。選択的レーザー焼結 (SLS) は、高出力レーザーを利用して粉末材料、通常は熱可塑性プラスチックを固体構造に融合する積層造形プロセスです。この技術は 3D プリンティングのパウダー ベッド フュージョン カテゴリの一部であり、複雑な形状を高精度で生成できることで知られています。

たとえば、2025 年 1 月、インド科学研究所 (IISc) の科学・イノベーション・開発財団 (FSID) は、インド初の国産開発選択レーザー焼結 (SLS) 3D プリンター「Apollo 350 SLS」を発表しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空宇宙3Dプリンティング市場の地域展望

市場は地域ごとに北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分割されています。

北米

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に14億米ドルの市場規模を記録し、世界市場シェアの34.71%を獲得し、2026年には16億7,000万米ドルに達すると予測されています。北米は、技術の進歩、軽量コンポーネントの需要の増加、持続可能性への注力によって世界市場に大きく貢献しています。米国は予算のかなりの部分を国防支出と、先進技術や材料イノベーションへの継続的な投資に割り当てています。この財政的取り組みにより、最先端の 3D プリンティング システムの開発と調達が可能になります。さらに、北米には、Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC. などの大手企業やテクノロジー企業の本拠地があります。これらの企業は、航空宇宙 3D プリンティングのイノベーションと製造において重要な役割を果たしており、市場におけるこの地域のリーダーシップに貢献しています。米国市場は、2026 年までに 14 億 7,000 万米ドルに達すると予測されています。

たとえば、2024 年 11 月に新たに締結された、F-15 航空機の構造的損傷を防ぐ積層造形部品の競争契約は、3D プリンティング調達戦略に関して軍と協力するという国防兵站庁の取り組みを強化します。この契約はこの種のものとしては初めてのことだ。

ヨーロッパ

2025 年のヨーロッパの市場規模は 12 億 4,000 万ドルで、世界市場の 30.75% を占め、2026 年には 14 億 9 千万ドルに成長すると予測されています。欧州の規制枠組みは、二酸化炭素排出量削減の取り組みと歩調を合わせ、軽量で効率的な航空宇宙構造物を製造するための 3D プリンティングの使用をますます奨励しています。ヨーロッパ全土では、地域の厳しい環境基準に沿った持続可能な製造慣行がますます重視されています。この傾向は、航空宇宙分野における材料開発と生産プロセスの革新を推進します。英国市場は2026年までに2億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに2億9,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 11 億 5,000 万米ドルを生み出し、世界市場の 28.55% を占め、2026 年には 14 億米ドルに達すると予想されています。アジア太平洋地域は、市場で最も急速な成長を遂げています。アジア太平洋地域の航空宇宙分野での 3D プリンティングの受け入れは、オンデマンドで複雑な部品を製造できるため、急速に拡大しており、製造効率と柔軟性が向上しています。政府は世界市場への投資を重視高度な製造能力の開発を促進する防衛部門。これには、現地生産能力の強化と輸入依存の削減を目的とした取り組みが含まれます。さらに、軽量で燃料効率の高い航空機への需要により、全体の重量を大幅に軽減するコンポーネントを作成できる 3D プリンティングなどの革新的な製造技術の必要性が高まっています。日本市場は2026年までに3.9億ドル、中国市場は2026年までに4.9億ドル、インド市場は2026年までに3.2億ドルに達すると予測されています。

たとえば、2025年1月、トヨタはシリーズF資金調達ラウンドの一環としてインターステラテクノロジズに4,430万ドルを投資し、日本のロケット野望を支援した。インターステラー社は、すでに重要なロケット部品の製造に 3D プリンティングを使用しており、このアプローチをトヨタと組み合わせる予定です。

ラテンアメリカ

ラテンアメリカ地域は、航空機および航空宇宙用の 3D プリント部品の需要の増加に支えられ、予測期間中に大幅な成長が見込まれています。ブラジルは依然として航空宇宙製造の大国であり、積層造形技術への関心が高まっています。

中東とアフリカ

中東およびアフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。この成長は、政府の取り組みとこの地域の航空インフラへの投資によって促進される航空宇宙セクターの成長によるものです。 UAEや南アフリカなどの国々は、航空宇宙能力を強化するための戦略的計画を主導しています。この地域は、高度な製造技術に関する地元の専門知識が限られていることや、航空宇宙分野での 3D プリンティングの安全性と効率性を確保するためのより強力な規制枠組みの必要性などの課題に直面しています。

世界のその他の地域

その他の地域の市場は、2025 年に 2 億 4,000 万米ドルに達し、総市場収益の 5.99% を占め、2026 年には 2 億 8,000 万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

大手企業は、世界的な存在感を高めるために、3D プリント部品とアセンブリを航空機、宇宙船、無人航空機システムに統合することに注力しています

この市場は、Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC.、Materialize NV、MTU Aero Engines AG、Stratasys Ltd.、Desktop Metal, Inc. (EXONE)、Velo 3D、GE スウェーデン ホールディングス AB (Arcam AB)、Envisiontec US LLC、EOS GmbH、Höganäs AB、Ultimaker B.V.、そして相対性空間。これらの企業は、3D プリンティング機能を最適化し、製品提供を拡大するために研究開発に多額の投資を行っています。企業は継続的な改善と革新に重点を置き、航空宇宙産業特有の需要を満たす新しい材料や技術の開発にも取り組んでいます。その結果、市場は激しい競争を特徴とし、製造プロセスを再定義し、業界を新たな高みに押し上げる可能性のある進歩を推進します。高度な航空宇宙システムの需要が高まるにつれ、世界の航空宇宙 3D 市場で競争力を維持したい企業にとって、3D プリント部品の開発が重要になってきています。

主要な航空宇宙 3D プリント会社のリスト

- Aerojet Rocketdyne Holdings, Inc. (U.S.)

- 3D SYSTEMS, INC. (U.S.)

- Materialise NV (Belgium)

- MTU Aero Engines AG (Germany)

- Stratasys Ltd. (Israel)

- Desktop Metal, Inc. (EXONE) (U.S.)

- Velo 3D (U.S.)

- GE Sweden Holdings AB (Arcam AB) (Sweden)

- Envisiontec US LLC (Germany)

- EOS GmbH (Germany)

- Höganäs AB (Sweden)

- Ultimaker B.V. (Netherlands)

- Relativity Space (U.S.)

主要な産業の発展

- 2024年11月~F-15航空機を構造的損傷から保護する3Dプリント部品の競争契約が最近締結されたことは、積層造形のための調達アプローチに関して軍部門と協力する国防兵站庁の献身的な姿勢を浮き彫りにしている。今回の契約はこの分野では初となる。 DLAはこれまで、独占的商業契約および国防総省の有機産業施設が執行する単一の有機契約を通じて積層造形コンポーネントを取得してきた。

- 2024年11月~カナダにある金属粉末の製造会社である Equispheres, Inc. は、Formnext 2024 中に、サウスカロライナに拠点を置く 3D Systems との供給契約を発表しました。この提携により、Equispheres のアルミニウム粉末は、3D Systems の DMP Flex 350 および DMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB) 積層造形システムを使用して北米で製造されています。

- 2024年10月~アメリカ空軍は、Beehive Industries に、無人軍用車両用の 3D プリント軍用ジェット エンジンの製造に関する 1,240 万米ドルの契約を締結しました。この契約に基づき、同社はデイトン大学研究所(UDRI)およびライト・パターソン空軍基地の空軍急速維持室と協力して、低コストの小型消耗タービン(SET)エンジンの開発と生産を行うことになる。

- 2024年8月~NASA のマーシャル宇宙飛行センターは、ジェイコブズ宇宙探査グループと提携して、3DCERAM Sinto と FLEXMATIC セラミック プリンター C1000 の契約を締結しました。さらに、3DCERAM は NASA に協力者として加わり、プリンターを利用して革新的な材料で作られた小型および大型コンポーネントのサンプルを作成します。これらの材料は、宇宙やその他の極端な環境条件でテストを受けます。

- 2024年4月~Relativity Space は最近、積層造形におけるリアルタイムの欠陥検出を研究するために、米国空軍研究所 (AFRL) から 870 万ドルの契約を獲得したことを明らかにしました。同社は 2 年間を通じて、3D プリンティング、特に大規模な金属プリンティングの品質管理の向上に焦点を当てた包括的な研究を実施しました。

レポートの範囲

このレポートは、航空宇宙3Dプリンティング市場の概要を詳細に分析し、さまざまな国に応じた主要プレーヤー、製品、アプリケーション、プラットフォームなどの重要な側面に焦点を当てています。さらに、市場動向、競争環境、市場競争、航空宇宙 3D プリンティングの価格設定、市場の状況についての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の世界市場の拡大に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 19.70% です |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| 垂直方向

|

素材別

| |

プラットフォーム別

| |

用途別

| |

プリンターテクノロジーによる

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、市場は 2026 年に 48 億 4,000 万米ドルと評価され、2034 年までに 204 億 1,000 万米ドルになると予想されています。

市場は、予測期間(2026年から2034年)にわたって19.70%のCAGRで成長すると予想されます。

業界の上位 10 社は、Aerojet Rocketdyne Holdings, Inc.、3D SYSTEMS, INC.、Materialize NV、MTU Aero Engines AG、Stratasys Ltd.、Desktop Metal, Inc. (EXONE)、Velo 3D、GE スウェーデン ホールディングス AB (Arcam AB)、Envisiontec US LLC、および EOS GmbH です。

北米は航空宇宙 3D プリンティング市場を支配し、2025 年には 34.71% の市場シェアを獲得しました。

プリンターテクノロジー別に見ると、2026 年には溶融堆積モデリング (FDM) セグメントが市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。