遠隔医療市場規模、シェア及び業界分析:タイプ別(製品・サービス)、用途別(遠隔医療{遠隔放射線診断、遠隔病理診断、遠隔皮膚科診療、遠隔精神科診療、遠隔心臓診断、その他}、 患者モニタリング、継続的医学教育、その他)、モダリティ別(リアルタイム(同期)、ストア・アンド・フォワード(非同期)、遠隔患者モニタリング)、エンドユーザー別(病院施設、在宅医療、その他)、および地域別予測、2026-2034年

テレヘルス市場規模の概要

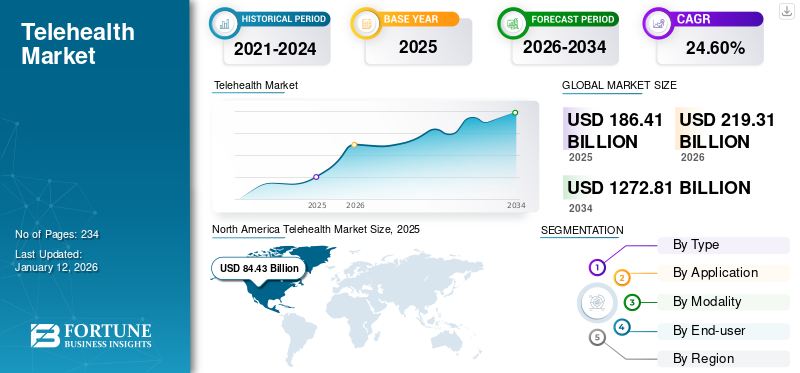

世界の遠隔医療市場規模は2025年に1,864億1,000万米ドルと評価された。市場は2026年の2,193億1,000万米ドルから2034年までに1兆2,728億1,000万米ドルへ成長し、予測期間中に24.60%のCAGRを示すと予測されている。北米は2025年に45.29%の市場シェアを占め、遠隔医療市場を支配した。

遠隔医療とは、ビデオ会議やメッセージングなどの技術を活用し、患者が医療機関を物理的に訪問することなく、医療提供者と相談し、医療アドバイスを受け、治療にアクセスできる遠隔医療サービスである。利便性と費用対効果に優れ、特に直接来院が困難な状況において医療サービスへのアクセスを拡大します。その導入は過去最高水準に達しており、特に放射線医学、心臓病学、行動医療、オンライン相談分野で顕著です。スタートアップ資金が増加し、特に仮想相談向けの新たな製品が投入されています。加えて、遠隔モニタリング市場も急成長しています。

- 例えば、2023年3月にはフィリップスがグローバル遠隔医療市場シェア拡大のため「バーチャルケアマネジメント」ポートフォリオを導入。このプログラムは病院スタッフの業務負担軽減と医療コスト削減を目的としている。医療提供者は本プログラムを通じ、仮想療法・精神科コーチング・デジタルメンタルヘルスサービスを統合したエンドツーエンドソリューションを提供。診察は遠隔で行われる。

これらの要因が世界市場の成長を牽引すると予想される。

COVID-19パンデミックは市場に好影響を与えた。この期間中、仮想診療の需要が増加し、人々は遠隔診療や遠隔モニタリングサービスを積極的に採用した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の遠隔医療(Telehealth)市場インサイト

日本では、高齢化の進行や医療アクセスの課題、デジタルヘルスの普及を背景に、遠隔医療への関心が急速に高まっています。オンライン診療、リモートモニタリング、デジタル問診など、多様なサービスが医療提供体制の効率化と患者の利便性向上に大きく貢献しています。世界的にヘルスケアのデジタル化が進展する中、日本市場でも、先端技術を活用した遠隔医療ソリューションの導入は、医療品質の向上や持続可能な医療体制の構築に向けた重要な機会となっています。

遠隔医療業界の概況概要

市場規模と予測

- 2025年市場規模:1,864億1,000万米ドル

- 2026年市場規模:2,193億1,000万米ドル

- 2034年予測市場規模:1兆2,728億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年 24.60%

市場シェア

- 北米は2025年に45.29%のシェアで世界の遠隔医療市場をリードした。これは強力な償還枠組み、広範なデジタルインフラ、主要市場プレイヤーの存在に支えられた。COVID-19以降、遠隔診療の導入が急増し、LillyDirectのような戦略的ローンチやAmazon Clinic、Teladoc Healthによるサービス拡大が地域の主導的立場を強化した。

- サービス種別では、仮想診療の普及拡大、スタートアップ資金調達の急増、償還政策、新興市場への遠隔放射線診断などのサービスアウトソーシング増加により、2024年はサービスセグメントが主導した。

主要国のハイライト

- 日本:LINEドクタープラットフォームや公的医療システムへの遠隔診療統合といった政府主導の施策が、特に高齢化社会や地方医療へのアクセスにおいて遠隔医療導入を加速。

- 米国:メディケアの遠隔医療適用範囲拡大や、Amwellと米国国防総省医療局の提携プログラムなど政策支援が遠隔医療サービスを大幅に強化。

- 中国:グローバルメッドのようなグローバル企業の独占的流通契約による拡大と、地方医療施設からの需要が市場成長を牽引している。

- 欧州:EUのデジタルヘルス行動計画やドイツのデジタル医療法といった施策が成長の原動力となっており、デジタル処方箋や遠隔患者モニタリング技術の広範な導入を可能にしている。

遠隔医療市場の動向

買収・提携・ベンチャーキャピタル資金調達の活発化が顕著なトレンド

現在の世界市場では、医療提供が従来の医療機関の枠を超えています。医療専門家とのオンライン動画・音声相談が標準化しつつあり、遠隔診療の費用対効果、外来待ち時間の短縮、容易なアクセス可能性がこれを推進。電子診療の選好度大幅上昇に大きく寄与している。これにより多くのスタートアップ企業が参入し、投資額の大幅増加が世界的な遠隔医療市場の成長を後押ししている。

- 2023年10月、インドネシアの遠隔医療スタートアップ「Good Doctor」は、MDI VenturesによるシリーズA資金調達で1,000万米ドルを調達し、インドネシア全土への事業拡大を図った。この資金は、企業向け技術プラットフォームおよび新製品・新サービスの開発に充てられる。

仮想診療や遠隔モニタリング向けの最先端ソリューションやソフトウェアを提供する新規事業者が相次いで登場している。既存企業は、精神科や心臓病学、皮膚科、一般内科などのサービス追加を目指している。例えば2019年10月、オプタムは患者モニタリング企業ヴィヴィファイ・ヘルスを買収した。同社はデバイス非依存型で複数エコシステムに接続可能な遠隔ケアプラットフォーム向けクラウドソリューションを提供している。

さらに、市場プレイヤーは戦略的提携や協業を通じて市場での存在感を高める取り組みも進めている。

- 例えば2023年1月、Koninklijke Philips N.V.はMasimoとの提携拡大を発表した。この提携は、ハイテク健康追跡ウォッチ「Masimo w1」を活用し、在宅遠隔医療患者のテレモニタリング機能を向上させることを目的としている。病院患者の在宅遠隔モニタリングを実現し、在宅医療の質向上を図ることで、本市場における遠隔モニタリング技術の発展に大きく貢献することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

遠隔医療市場の成長要因

製品導入促進のための政府支援策が市場成長を牽引

遠隔医療は距離という障壁を克服し、最も辺鄙な地域でも医療が利用可能であることを保証しました。特に発展途上国では、人口の大部分が質の高い医療へのアクセスが不足している農村地域に居住しています。その結果、多くの国の政府が仮想ケアプラットフォームを介した農村地域への医療サービス提供に注力しています。

さらに、これらの機関は資金提供やパイロットプロジェクト政策の策定を行い、市場の成長を後押ししています。

- 例えば2022年10月、サウジアラビア保健省は医療のデジタル化の重要性を認識し、同国における市場成長を支援しました。

さらに多くの政府が、双方向カメラ・ブロードバンド・電子機器を用いた遠隔患者モニタリングのための電子集中治療室(e-ICU)の利用を推進しています。したがって、政府による実質的な支援と有利な政策の実施が、2024年から2032年にかけてこれらのソリューションによる市場成長を促進する見込みです。

医療費の増加が市場拡大を促進

慢性疾患の増加と人口の高齢化により医療費が大幅に上昇し、サービス需要を喚起するとともに市場成長を牽引している。

- 米国医療保険・医療補助サービスセンター(CMS)によると、2022年の米国医療費総額は9,443億米ドルでした。これは2021年比5.9%の増加です。2021年から2030年にかけて、この支出は年平均5.4%増加すると予測されています。同様の傾向は多くの国で見られます。

治療費の高騰に対応するため、患者に高品質な医療を提供する技術主導型プラットフォームが求められています。こうしたプラットフォームは市場のニーズを満たすため、あらゆる医療現場で急速に導入が進み、市場成長を牽引しています。

抑制要因

信頼性の高いデジタルインフラの不足と予算制約が成長見通しを制限

シームレスなサービスにはブロードバンド接続が不可欠です。米国遠隔医療協会は、シームレスなサービスには最低384 Kbpsの帯域幅が必要と推奨しています。導入が遅れている主な理由の一つは、既存ネットワークの信頼性が低いことです。

- 例えば、米国の医療リーダーを対象とした最近の調査では、帯域幅不足によりテレヘルスサービスの15%が失敗していることが判明した。さらに、回答者の70%が、信頼できるデジタルインフラが利用可能になればこれらのサービスを利用すると回答している。

加えて、低・中所得国では先進国に比べてインターネット普及率が低い。したがって、これらのサービスへのアクセス制限が普及を阻害する可能性が高い。

遠隔医療市場のセグメント分析

タイプ別分析

仮想診療件数の増加がサービスセグメントの優位性を推進

タイプ別では、市場はサービスと製品に区分される。

2024年にはサービスセグメントが市場を支配しました。このセグメントの成長は、仮想診療の大幅な増加、スタートアップ資金調達の増加、および遠隔診療報酬制度の導入に起因すると考えられます。

- 例えば、2023年9月にはアポロ・テレヘルスがインド国内の9か所のNTPC火力発電所で遠隔救急医療および集中治療室(ICU)サービスを開始した。

さらに、これらのサービスを提供するケアセンターの増加、および遠隔放射線診断などのサービスを発展途上国へアウトソーシングする傾向の高まりも、本セグメントの優位性に寄与している。

製品セグメントは今後数年間で成長が見込まれています。これは、タブレットやその他のモバイルデバイス、ウェアラブル患者追跡デバイスの普及が進んでいるためです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション別分析

遠隔医療セグメントは仮想診察アプリの利用率の高さから市場を支配

用途別では、患者モニタリング、遠隔医療、継続的医学教育(CME)などに分類される。

2024年には遠隔医療セグメントが市場を支配しました。遠隔医療セグメントはさらに、遠隔放射線診断、遠隔病理診断、遠隔皮膚科診療、遠隔精神科診療、遠隔心臓病診療、その他に細分化されます。このセグメントの優位性は、Practoなどの仮想診察アプリに登録する医師の増加と、遠隔医療ソフトウェアの採用拡大によるものです。

- 例えば、多分野デジタル出版協会(MDPI)が実施した医学雑誌調査によると、患者の約90.0%が遠隔医療を医療行為の一形態として認めるべきだと回答している。

遠隔医療セグメントのサブ分野では、2024年に遠隔放射線診断が世界市場を牽引する見込みです。これは、これらのサービスの利用拡大と、革新的な遠隔放射線診断サービス・ソリューションの新規導入によるものです。これらの要因がセグメント成長に寄与すると予想されます。

- 例えば、2025年5月にはコニカミノルタヘルスケアアメリカズ社とニュービュー社が新製品「Exa Teleradiology」の提供開始を発表した。この新技術は、様々な遠隔放射線診断グループが抱える複雑かつ絶えず変化するニーズに対応し、多様なシステムや施設における読影プロセスを効率化・改善するよう設計されている。

高齢者向け継続的患者追跡の重要性増大、医療データ統合の進展、ウェアラブル遠隔モニタリング製品の導入により、患者モニタリング分野は大幅な成長が見込まれる。

- 例えば、米国遠隔処方協会(ATA)の報告によれば、約100万人の米国人が遠隔心電図モニターを利用しており、これは患者追跡分野に好影響を与えるはずである。

これらの要因が患者モニタリング分野を積極的に牽引すると予想される。

遠隔教育の拡大に伴い、医療従事者が遠隔地へアクセス可能となり、より良いケアを提供するための訓練を受けることで、継続的医療教育分野は成長を続ける。自己管理モバイルアプリケーションと健康的なライフスタイルへの重視の高まりが、2024年から2032年にかけて第二の分野成長を継続的に推進するだろう。

モダリティ別分析

より精密な診断・治療需要による採用拡大が、ストア・アンド・フォワード(非同期)セグメントの優位性を示す

モダリティ別では、世界市場はストア・アンド・フォワード(非同期)、遠隔患者モニタリング、リアルタイム(同期)に分類される。

2024年時点で、ストア・アンド・フォワード(非同期)セグメントが市場の支配的シェアを占めた。このモダリティでは、医師または患者が画像、病歴、報告書を収集し、専門医に診断のために送信する。このモダリティでは、患者と医師がリアルタイムで通信する必要はない。疾患診断やセカンドオピニオンのための遠隔放射線診断や遠隔病理診断におけるデジタル画像の活用が、ストア・アンド・フォワードセグメントの拡大に寄与すると予想される。さらに、多くの放射線科医がより広範な患者層にリーチするため遠隔放射線診断サービスを導入しており、これも同セグメントの成長を後押ししている。

- 例えば、2023年3月には、デジタル病理ソリューションのエンドツーエンドプロバイダーであるOptraSCANが、北米の病理検査室の完全なデジタル変革に向けた「OnDemand Digital Pathology」ソリューションを発表しました。OptraSCAN OnDemand Digital Pathologyサブスクリプションサービスは遠隔病理診断アプリケーションに活用されています。このような進展が予測期間中のセグメント成長を促進するでしょう。

リアルタイム(同期型)セグメントは2024年に市場で大きなシェアを占めました。これは、電子診療(e-visit)の需要増加と、対面診療と比較した電子診療相談の費用対効果の高さが要因です。さらに、一般的な健康状態に対応する診療所の拡大が、市場における同期型セグメントの成長を牽引しています。

• 例えば、2023年8月にはAmazon Clinicが米国50州およびワシントンD.C.で仮想医療プラットフォームを拡大した。この動きは、尿路感染症、結膜炎、勃起不全など約30の一般的な健康状態に対するメッセージングおよびビデオ診療の提供を目的としている。患者はAmazon Clinicが提供する手頃な価格、利便性、信頼できるケアに高い満足度を示している。

遠隔患者モニタリング分野は大幅な成長が見込まれています。これは戦略的提携、技術進歩、普及率の向上、先進ソリューションの導入によるものです。

• 例えば、2023年3月にはインド・チェンナイのビジャヤ病院が、AIベースの非接触型早期警告システム(EWS)および遠隔患者モニタリング(RPM)システム「Dozee」を導入しました。さらに2019年1月には、ユナイテッドヘルスグループが遠隔患者モニタリング企業Vivify Health, Inc.を買収し、この分野の成長をさらに加速させています。

エンドユーザー別分析

政府支援が医療施設セグメントの成長を積極的に促進

エンドユーザーに基づき、市場は医療施設、在宅ケア、その他に分類される。

2024年、医療施設セグメントは世界市場で圧倒的なシェアを占めました。これは、医療従事者の負担軽減を目的とした遠隔医療の利用増加や政府主導の施策など、様々な要因によるものです。

- 例えば、2024年1月にはアラマーク・ヘルスケアプラスが、臨床栄養士と入院患者を栄養サービスで結びつけるプログラムを開始した。

- 2020年12月には、LINEヘルスケア株式会社が「LINEドクター」と呼ばれる遠隔医療サービスを導入し、日本の特定の医療機関で利用可能となった。

在宅医療分野は、慢性疾患の増加と在宅ケアへの移行を背景に大幅な成長が見込まれています。在宅医療サービス提供に向けた業界プレイヤー間の提携・協業も、この分野の拡大に寄与しています。

- 例えば2023年4月、オムロンヘルスケアとTricogは遠隔在宅心疾患モニタリング・管理分野で提携した。この提携は、同市場での存在感拡大に向けたオムロンヘルスケアの取り組みを示すものである。

地域別インサイト

地理的に、本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に調査された。

North America Telehealth Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は世界の遠隔医療市場を支配しており、2024年の北米市場規模は739億8000万米ドルに達した。遠隔診療への選好の高まり、主要企業の戦略的進出、有利な医療償還制度により、同地域の市場シェアは拡大すると予測されている。

- 例えば、RAND Corporationの研究によると、2019年3月から2021年3月にかけて、アメリカ人のビデオ遠隔医療利用意向は11%増加したことが判明している。

さらに、新たなデジタル医療サービスの立ち上げにおける市場プレイヤーの貢献が、地域市場の成長に寄与した。

- 2024年1月、イーライリリー・アンド・カンパニーは、肥満、片頭痛、糖尿病に悩む米国患者向けの新たなデジタルヘルスケアプラットフォーム「LillyDirect」を導入した。このプラットフォームは、これらの疾患管理のための多様なリソースを提供し、独立して運営するサービスプロバイダーへのアクセスを許可し、第三者の薬局調剤サービスを提供する。

欧州市場は、有利な規制環境、遠隔モニタリング機器の急速な普及、十分なインフラ整備により成長が見込まれる。

- 例えば2022年9月、欧州53カ国がデジタルヘルス変革を推進するデジタルヘルス行動計画を採択した。さらにドイツのデジタル医療法では、医師がアプリを通じて医薬品を処方することが可能となった。

アジア太平洋市場は、医療環境の改善、デジタルイメージング技術の進歩、高い農村人口を背景に大幅な成長が見込まれる。加えて、グローバルメッド・テレメディシンが独占的販売契約を通じて中国市場に参入したことで、同国市場の拡大が促進されると予測される。

ラテンアメリカおよび中東・アフリカ地域では、未充足の患者層の多さと医療費支出の増加が市場成長を牽引している。

主要業界プレイヤー

豊富な顧客基盤がTeladoc Healthの優位性維持を支える

Teladoc Healthは、広範な顧客基盤を活用し、オンライン相談とサブスクリプション型会員制度を強化することで、市場収益における主導的地位を維持している。同社の遠隔診療は、有利な医療費償還政策の存在とCOVID-19パンデミックの影響により、著しい成長を遂げている。さらにTeladoc Healthは、提携を通じてグローバルな存在感を積極的に拡大し、市場での地位をさらに強化している。

- 例えば2023年4月、テラドック・ヘルスはオランダのフィリップス社およびオーストラリア・クイーンズランド州のマター病院と提携し、仮想技術を活用した最先端プログラムを共同導入。遠隔新生児医療を提供し、中央クイーンズランド地域の医療を求める人々、保護者、医療従事者に対し、上級新生児専門医による24時間365日のサポートを実現した。

その他の主要プレイヤーには、ドクター・オン・デマンド社、アメリカン・ウェル、MDLIVEなどが挙げられる。これらの企業は買収や合併といった様々な戦略的活動を通じて市場シェアを拡大している。また、製品ラインの拡充も市場での地位を支えている。

主要遠隔医療企業一覧

- American Well (米国)

- MDLIVE (米国)

- Teladoc Health Inc. (米国)

- Doctor on Demand Inc. (米国)

- ディクタム・ヘルス社 (米国)

- グランド・ラウンズ社 (米国)

- オープンテレヘルス (デンマーク)

業界の主な動向

- 2024年1月- e& enterpriseは、中東・北アフリカ地域(MENA)の医療サービスプロバイダーであるBurjeel Holdingsと提携。この提携は、UAEにおける遠隔医療サービスプロジェクトの立ち上げを目指し、同地域における患者の医療サービスへのアクセス改善を図るもの。

- 2023年10月- 米国 国防総省医療局は、米軍医療システム向けに「デジタルファースト」戦略に基づくデジタル・仮想・自動化された医療提供サービスとして、American Well傘下のAmwellとLeidosを選定した。

- 2023年10月- MDLIVE(Evernorth Health Services)は、非同期医療・トリアージ・医療ナビゲーションサービスを提供するBright.mdを買収した。この買収により、慢性疾患患者向けの仮想医療機能が強化される見込み。

- 2023年8月- パラティン・テクノロジーズ社はアップスクリプトヘルス社との戦略的提携を発表。この提携により、閉経前の女性における性欲減退症(HSDD)の認知度向上プラットフォームが提供され、同社の女性向け遠隔医療プラットフォーム上で患者がバイリーシーを入手しやすくなった。

- 2023年7月- Bupa HI Pty LtdはBulaによる24時間仮想医師サービスを開始。この動きは、一日中いつでもこれらのサービスで患者を支援することに焦点を当てることで、オーストラリアの医療システムへの負担軽減を目的とした。

- 2023年4月- AristaMDは新たな統合ケア移行プラットフォームをローンチし、 プライマリケア診療所が患者の診察待ち時間を最小化することを可能にした。

- 2023年1月- Teladoc Health, Inc.は個人にパーソナライズされた全人的ケアを提供するデジタルアプリケーションをローンチした。

- 2022年2月- GlobalMedia Group, LLCは、同社の遠隔医療ソフトウェアスイート「eNcounter」、診断用カメラ「ClinicalAccess Station Lite」および複数機種がCEマークを取得したことを発表。これにより欧州連合(EU)域内でのサービス拡大が可能となった。

レポート内容

本グローバル遠隔医療市場レポートは、世界市場を包括的に評価し、貴重な洞察、事実、業界関連情報、歴史的データを提供します。様々な手法とアプローチを用いて、意味のある仮説と視点を導き出しています。さらに、市場セグメントに関する徹底的な分析と情報を提供し、読者が世界市場を包括的に理解することを可能にします。さらに、主要な慢性疾患の有病率に関する重要な知見、高齢化人口に関するデータ、最近の製品発売、主要プレイヤーの規制および償還シナリオ、インターネットユーザーと普及率の統計的概要、合併、買収、提携などの業界における注目すべき動向を提示しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは24.60% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

モダリティ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は1864億1000万米ドルであった。

北米市場の規模は2025年に844億3000万米ドルであった。

市場は、予測期間(2026-2034)に24.60%のCAGRで上昇すると予測されています。

このサービスセグメントは、に市場で支配的なシェアを保持しました。

ヘルスケアコストの上昇と政府のイニシアチブの増加は、世界市場を推進する重要な要因です。

Teladoc Health Inc.とAmerican Wellは、グローバルマーケットのトッププレーヤーです。

北米は最高の市場シェアを保持し、2025年に世界市場を支配しました。

新興企業の増加、革新的な製品とサービスの立ち上げ、新興地域での堅牢な採用は、製品の採用を支持すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。