先進創傷被覆材市場規模、シェア及び業界分析、製品タイプ別 (アルギン酸塩ドレッシング、ハイドロゲルドレッシング、フィルムドレッシング、フォームドレッシング、ハイドロコロイドドレッシング、抗菌ドレッシング、その他)、適応症別(糖尿病性足潰瘍、褥瘡、外科的創傷、その他)、エンドユーザー別(病院、クリニック、在宅医療環境、その他)、および地域別予測、2026-2034年

主要市場インサイト

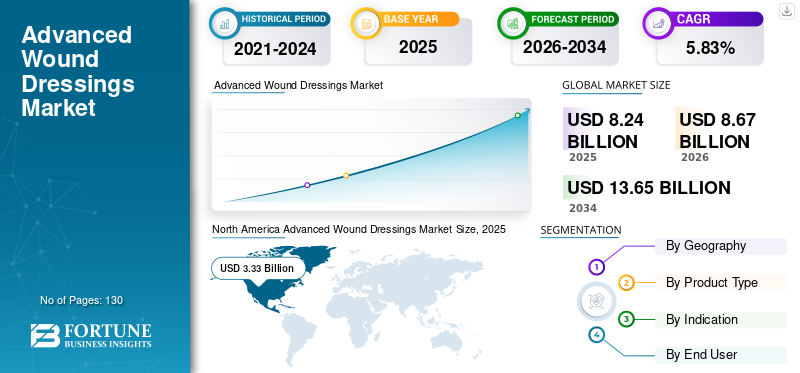

世界の先進創傷被覆材市場規模は2025年に82億4,000万米ドルと評価された。市場は2026年の86億7,000万米ドルから2034年までに136億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.83%を示すと予測されている。北米は2025年に40.49%の市場シェアで先進創傷被覆材市場を支配した。さらに、米国先進創傷被覆材市場規模は、急性・慢性創傷の有病率上昇と褥瘡、糖尿病性足潰瘍、外科的創傷に関連する治療費の高騰を背景に、2032年までに推定76億7,000万米ドルに達すると予測される。

慢性創傷の治癒は、適切な治療を必要とする複雑で動的、かつ継続的かつ多段階のプロセスです。創傷被覆材は、糖尿病性足部潰瘍や静脈性下腿潰瘍など、慢性非治癒性創傷の治療において極めて重要な役割を果たす。これらの被覆材には、半透膜フィルムやフォーム、ハイドロゲル、ハイドロファイバー、ハイドロコロイドなど様々な種類がある。フィルムドレッシング、フォームドレッシングなどを含む創傷被覆材は、慢性および急性創傷の管理において臨床的有効性を実証している。これらのドレッシングは、比較的低コストであること、滲出液管理の効率性、創傷治癒の改善により、創傷管理の重要な柱となっている。慢性創傷は、特に治癒困難な創傷の有病率が高い先進国において、世界中の医療システムに多大な財政的負担をもたらしている。

- 例えば、米国国立生物工学情報センター(NCBI)が発表した2023年のデータによると、糖尿病患者の約15~25%が生涯に糖尿病性足潰瘍を発症すると報告されている。

COVID-19パンデミックの発生は、世界中の医療専門家による創傷ケアサービスの混乱に大きく寄与した。これには、病院や創傷クリニックにおける定期検査を含む、選択的かつ緊急性の低い創傷ケア処置の延期が含まれた。創傷クリニックや病院部門のベッドを含むほとんどの資源は、COVID-19患者の治療のために再配分された。米国や欧州諸国の創傷クリニックの大半は閉鎖され、営業を続けた少数の施設も稼働率を低下させていた。これにより、慢性創傷患者へのタイムリーなケア提供が遅延した。しかし、スミス・アンド・ネフュー、3Mなどの主要企業は創傷被覆材の供給網が途絶えないよう確保し、患者が製品を入手する際の困難を最小限に抑えました。さらにパンデミック期間中、医療提供者は創傷の遠隔評価のためにテレヘルスプラットフォームへ移行したため、COVID-19が市場に与えた全体的な影響は軽減されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の先進創傷治療材市場インサイト

日本では、高齢化の進行や慢性創傷の増加を背景に、先進創傷治療材への関心が高まっています。患者の治癒促進、感染リスク低減、医療現場の負担軽減を目的として、ハイドロコロイド、フォーム材、アルギン酸塩、抗菌性ドレッシングなど、多様な製品の導入が進んでいます。質の高いケアが求められる国内医療環境において、創傷管理の高度化は重要なテーマであり、最新技術を取り入れることで治療成果や患者QOLの向上が期待されます。グローバル市場で革新が続く現在、日本の医療機関や関連企業にとっては、信頼性と臨床価値を高める先進ソリューションを採用する絶好の機会となっています。

先進創傷被覆材市場の動向

市場成長を支える、従来製品から先進創傷管理製品への選好的な移行

過去数年間、世界の先進創傷ケアドレッシング市場における最も顕著なトレンドの一つは、従来型製品から先進創傷管理製品への移行である。

抗菌ドレッシング、アルギネートドレッシング、その他の革新的な創傷被覆材は、創傷ケアに使用されるフィルムやフォームなどの被覆材に比べて臨床的有効性が高いことから、徐々に普及が進んでいます。これにより、従来の創傷被覆材から先進的な創傷管理製品への移行が促進されています。

- 2022年に『Wound Management & Prevention』誌が発表した記事によると、65歳以上の人口が2060年までに25.0%増加すると予測されることから、先進創傷ケアの需要は今後も拡大し続ける見込みです。

主要企業は、確立された臨床効果を持つ新規・革新的な製品を投入し、収益性の高い機会を捉えるため、研究開発イニシアチブに注力している。創傷ケアのリーダーであるSmith+Nephewは、ACTICOAT抗菌バリアドレッシング製品群を含む、強力で堅牢かつ多様な抗菌ドレッシング製品ポートフォリオを有しています。ナノテクノロジーを活用した機能性により、このドレッシングは感染管理を含む創傷管理において優れた効果を発揮しています。創傷被覆材の技術進歩と、慢性創傷に苦しむ多数の患者が存在することが相まって、世界市場におけるこれらの被覆材の需要拡大に大きく寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

先進創傷被覆材市場の成長要因

慢性・急性創傷症例の増加と技術革新が創傷被覆材需要を牽引

糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍などの慢性創傷の有病率が増加しており、一般人口における慢性創傷治療を受ける患者数のさらなる増加が予想される。さらに、慢性創傷治療を必要とする患者数の増加に伴い、世界中の患者から革新的製品への需要が高まっている。

- 例えば、2023年に『International Wound Journal』が発表した論文によると、糖尿病性足潰瘍の有病率は、その世界的な疫学を調査した数少ない研究によれば6.3%である。

- 加えて、Frontiersが2021年に発表したデータによれば、静脈性下腿潰瘍(VLU)の世界的な有病率は約2.0%と推定されています。したがって、静脈性下腿潰瘍の有病率増加は治療需要を押し上げ、創傷ケア製品の採用拡大につながると予想されます。

さらに、市場プレイヤーによる研究開発(R&D)への投資拡大と、滲出液管理・感染制御機能を備えた新規創傷治癒製品の導入が進むことで、特に先進国において、慢性・急性創傷管理のためのこれらの製品の世界的な採用が増加すると予測される。

- 例えば、2023年1月にコンバテックは米国で「コンバフォーム」を発売した。これは医療従事者と患者のニーズに対応するよう設計された先進的なフォームドレッシングである。あらゆる段階の多様な創傷タイプに使用可能で、皮膚保護機能も備えている。

したがって、主要企業が革新的で技術的に優れた新製品を継続的に投入する取り組みは、市場成長を促進する見込みである。

抑制要因

治療費の高騰と回復期間の長期化が先進創傷ケア製品の普及を阻害する可能性

世界的に慢性・急性創傷の有病率が増加していること、効果的で先進的な創傷ケア管理ソリューションへの需要が高まっていることが、市場成長を推進すると予想される主な要因の一部である。しかし、治療費の高さと回復期間の長期化が、市場における先進的な創傷ケア製品の採用を妨げている。

- 例えば、2023年に『Journal of Wound Care』誌に掲載された論文によれば、創傷・虚血・足部感染症分類に基づくステージ4の糖尿病性足部潰瘍の治癒には、平均190日を要すると報告されている。さらに、虚血性潰瘍(VLU)患者の約12.0%から47.0%が、高度な創傷ケア製品を使用しても治癒に120日以上を要すると推定されている。さらに、12か月以上治療を受けているVLU患者の約12.0%から47.0%は治癒しない可能性が高いと推定されています。

さらに、高度な創傷ケア製品に関連する高コスト(交換頻度の増加や治癒期間の長期化を含む)は、先進国および新興国の患者と医療システムに多大な財政的負担を強いている。

- 例えば、Dove Medical Press Limitedが2022年1月に発表したデータによれば、 英国の足部潰瘍治療費は12ヶ月以上で、治癒例が2,407.7米ドル、未治癒例が9,900.9米ドルと推定された。また、潰瘍の重症度が増すほど治療期間が長期化し合併症リスクも高まるため、治療費が上昇する傾向が確認されている。

したがって、上記の要因に加え、回復期間の長期化や、特に発展途上国における償還政策の欠如が、慢性創傷ケア製品の採用をさらに制限し、結果として市場成長を阻害している。

先進創傷被覆材市場のセグメント分析

製品タイプ別分析

抗菌被覆材セグメントが製品投入増加により主導的地位を占める

製品タイプ別では、先進創傷被覆材市場はアルギン酸塩被覆材、ハイドロゲル被覆材、フィルム被覆材、ハイドロコロイド被覆材、抗菌被覆材、フォーム被覆材、その他に分類される。

抗菌ドレッシングセグメントは2023年に最大の市場シェアを占め、予測期間中も優位性を維持すると見込まれています。抗菌ドレッシングは細菌や汚染物質に対する効果的なバリアを提供し、感染リスクを低減します。抗菌ドレッシングの利点の高まりは、市場に革新的な先進創傷被覆材を投入するための研究開発活動の増加をさらに後押ししています。

- 例えば、2022年11月には、先進医療技術企業であるCovalon Technologies Ltd.が、先進ドレッシング製品群の強化を目的として抗菌ドレッシング「SurgiClear」を発売しました。

一方、フォームドレッシングセグメントも予測期間中に成長が見込まれる。この成長は、慢性および急性創傷ケア製品の普及拡大により、患者層における新規・革新的製品への需要が高まっていることに起因する。これに加え、主要市場プレイヤーが新製品投入に注力していることも、市場におけるセグメント成長を支えると予想される。

- 2024年4月、スミス・アンド・ネフューはALLEVYN LIFEフォームドレッシングの有効性を裏付ける研究を発表し、先進創傷管理分野におけるグローバルな存在感強化を図った。

同様に、ハイドロコロイドドレッシング、ハイドロゲルドレッシング、アルギネートドレッシング、フィルムドレッシングなどが2023年の世界市場で大きなシェアを占めた。これは創傷・外傷症例の増加と、これらの製品に対する償還制度の整備によるものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応症別分析

糖尿病性足部潰瘍セグメントが糖尿病患者の増加により主導的地位を占める

適応症に基づき、先進創傷ドレッシング市場は外科的創傷、褥瘡、糖尿病性足部潰瘍、その他に区分される。

2023年において、糖尿病性足部潰瘍セグメントが最大の市場シェアを占めました。このセグメントの成長は、世界的な糖尿病および糖尿病性足部潰瘍の有病率上昇に起因し、その結果として慢性創傷患者の入院数が増加しています。入院患者数の増加はさらに、患者における先進創傷被覆材の需要拡大をもたらし、セグメントの成長に寄与しています。

- 例えば、エルゼビア社が2022年2月に発表したデータによると、糖尿病性足部潰瘍の世界的な有病率は約6.3%と報告されている。さらに、NDSS(National Diabetes Surveillance System)の公表データでは、糖尿病性足部疾患がオーストラリアの医療システムに年間約6億4200万米ドルの費用を負担させていると推定されている。

- さらに、英国NHSは創傷管理に年間約114億米ドルを支出していると報告している。したがって、DFUの高い有病率と早期診断への需要増加が相まって、治療を必要とする大規模な患者層が存在する。これに加え、DFU治療向けに導入される新規製品の数が増加していることが、このセグメントの成長を牽引している。

2023年には褥瘡セグメントが市場シェアの大部分を占めた。これは褥瘡の有病率増加により、患者における角膜矯正レンズの需要が高まっているためである。

同様に、外科的創傷セグメントも2023年に相当なシェアを獲得した。これは外科手術件数の増加と市場における製品需要の高まりによるものである。

エンドユーザー別分析

先進国における難治性潰瘍の有病率上昇により病院セグメントが主導

エンドユーザー別では、先進創傷被覆材市場セグメントは病院、クリニック、在宅医療環境、その他に分類される。

先進国における難治性潰瘍の高い有病率に加え、入院患者向け創傷ケア製品に対する十分な償還が提供されていることが、2023年に病院セグメントのシェアが高かった主な理由の一部です。さらに、病院で実施される外科手術件数の増加が外科的創傷の発生率上昇につながり、入院期間の長期化が患者における褥瘡発生率の増加を招いている。これにより、世界市場において病院環境からの創傷被覆材需要が高まっている。

- 例えば2020年5月、インテグラ・ライフサイエンス・ホールディング社は、複雑な下肢再建術におけるインテグラ・バイレイヤー創傷マトリックス(IBWM)の臨床的・経済的有効性データを発表した。この製品は、手術室で臨床医が使用するインテグラ社の幅広い再生医療技術ポートフォリオ(コラーゲンおよび羊膜製品)の一部であり、約820万件の創傷という蔓延する問題に対処し、米国メディケアに年間最大986億米ドルの費用がかかると推定される状況の改善に貢献するものです。

しかしながら、特に米国や欧州における専門的な創傷クリニックの出現と、こうした施設による十分な償還制度により、慢性創傷の治療を受ける患者数は増加傾向にあります。さらに、在宅医療環境への移行(特にパンデミック発生時)や創傷ケア向け遠隔医療プログラムの出現により、予測期間中に在宅医療環境からの先進的創傷被覆材の需要が促進されると見込まれる。

地域別インサイト

地域別では、先進創傷被覆材市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Advanced Wound Dressings Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年の北米市場規模は30億米ドルであった。この優位性は、慢性創傷の有病率の増加と先進的ドレッシング製品への認知度向上によるものです。同様に、主要市場プレイヤーによる先進製品の投入に向けた取り組みの拡大が、地域の成長を促進すると予想されます。

- 例えば、2024年3月、インテグラ・ライフサイエンス社は、複雑な症例における到達困難な部位へのアクセスを容易にする「MicroMatrix Flex」を発売し、製品ラインの拡充を図りました。

さらに、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、慢性創傷の有病率増加によるもので、主要プレイヤーが市場におけるグローバルな存在感を強化する目的で、地理的プレゼンスの拡大に注力するケースが増加しているためです。

一方、欧州も予測期間中にかなりの成長率で拡大すると予想されています。この地域的な成長は、患者層におけるこれらの製品への認知度向上とさらなる需要の高まりによるものであり、市場におけるこれらの製品の採用拡大につながっています。

ラテンアメリカや中東といった収益性の高い市場へのグローバル企業の参入、およびこれらの地域における新製品の導入が、世界の先進創傷被覆材市場の成長を牽引すると予測されています。

主要業界プレイヤー

新製品市場投入に向けた研究開発に注力する主要企業

本市場は半統合市場であり、多くの地域およびグローバル企業が参入している。2023年にはスミス・アンド・ネフューが世界の先進創傷被覆材市場シェアを支配した。同社が先進創傷ケア分野の強化を目的として、主要企業や組織との買収・提携に注力していることが、同社のシェア拡大を支えている。

一方、抗菌ドレッシングやフォームドレッシングなどの先進創傷被覆材を市場投入するための研究開発活動への注力が、同社の市場シェア拡大を支えると見込まれる。

- 2024年4月、スミス・アンド・ネフューはALLEVYN LIFEフォームドレッシングの有効性を裏付ける最新研究を発表し、先進創傷管理分野におけるグローバルな存在感強化を図った。

さらに、インテグラ・ライフサイエンス社をはじめとする各社は、製品への新技術統合に注力しており、これにより市場におけるこれらの企業のブランド認知度向上が見込まれる。

- 2021年7月、インテグラ・ライフサイエンス社は軟組織の修復・再生を目的として、Vizient社から革新的技術契約「SurgiMend Collagen Matrix」を受注した。

主要企業プロファイル一覧:

- スミス・アンド・ネフュー(英国)

- 3M(米国)

- コロプラストA/S(デンマーク)

- コンバテック社(英国)

- プラストド社(イタリア)

- インテグラ・ライフサイエンス・コーポレーション(米国)

- Mölnlycke Health Care AB (スウェーデン)

- Medline Industries, LP (米国)

業界の主な動向:

- 2024年8月 – CATALYSTEM プライマリーヒップシステムの発売

Smith & Nephewは、前側アプローチ手術の増加や外来手術センター(ASC)の役割拡大など、プライマリー股関節手術の進化するニーズに対応するために設計されたCATALYSTEMプライマリーヒップシステムについて、FDA 510(k)認可を取得しました。 - 2025年3月 – AAOS 2025で先進整形外科技術を展示

米国整形外科学会(AAOS)2025年次総会において、スミス・アンド・ネフューはロボット技術、膝関節、股関節、肩関節における革新を含む、整形外科再建技術の最新進歩を展示しました。

- 2024年1月 – HydroCore™技術搭載OptiView®透明ドレッシング導入

Medlineは、ゲル中心部が圧力を分散し皮膚から熱を逃がす世界初の透明創傷被覆材OptiView®を発売。被覆材を剥がさずに皮膚状態を評価可能。 - 2024年9月 – シカゴ地域施設の拡張

Medlineは、拡大する従業員数に対応するため、シカゴ中心部マーチャンダイズ・マート内の既存オフィススペースに111,000平方フィート、イリノイ州ノースブルックに210,000平方フィートの施設を追加する計画を発表しました。

- 2024年4月 – P.G.F. Industry Solutions GmbHの買収

Mölnlyckeは、オーストリアの創傷被覆材「Granudacyn®」メーカーであるP.G.F. Industry Solutions GmbHの買収契約を締結。創傷ケア製品群を強化し、創傷管理分野におけるグローバルリーダーとしての地位を確固たるものにした。

レポートのカバー範囲

本グローバル先進創傷被覆材市場レポートは、主要地域の市場規模と成長率を提供し、ユーザーが市場をより深く理解することを目的としています。さらに、本レポートは最新の業界動向に関する洞察を提供し、世界レベルで急速に導入が進む技術を分析します。また、成長を促進する要因と制約要因のいくつかを強調し、読者が市場に関する深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から5.83%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

兆候によって

エンドユーザーによる

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に82億4,000万米ドルであり、2034年までに136億5,000万米ドルに達すると予測されている。

2025年、北米市場規模は33億3000万米ドルでした。

年平均成長率(CAGR)5.83%で成長し、予測期間中に着実な成長を示す見込みです。

製品タイプごとに、抗菌薬のドレッシングセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

慢性および急性の創傷の有病率の増加と市場プレーヤーによる革新的な製品の導入は、市場の成長を促進する重要な要因です。

Smith&Nephew、3M、およびConvatec Inc.は、グローバル市場の主要なプレーヤーです。

北米は2025年に40.49%の市場シェアで先進創傷被覆材市場を支配しました。

新製品の導入と適切な償還ポリシーにより、世界市場での高度な創傷ドレッシングの採用が高くなります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。