E ラーニング サービス市場規模、シェアおよび業界分析、タイプ別 (カスタム E ラーニング、レスポンシブ E ラーニング、ラピッド E ラーニング、マイクロ E ラーニング、その他 (翻訳とローカリゼーション、ゲームベースの学習など))、学習方法別 (ブレンデッド ラーニング、モバイル ラーニング、仮想教室)、テクノロジー別 (人工知能、クラウド コンピューティング、拡張現実と仮想現実)、最終用途別 (学術、企業、政府) および地域予測 (2026 ~ 2034 年)

主要市場インサイト

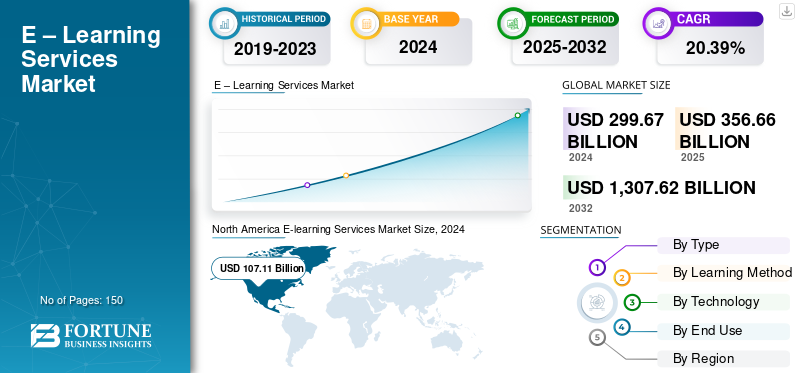

世界の e ラーニング サービス市場規模は、2025 年に 3,566 億 6,000 万米ドルと評価されています。市場は 2026 年の 4,263 億 9,000 万米ドルから 2034 年までに 1 兆 7,139 億 7,000 万米ドルに成長すると予測されており、予測期間中に 18.99% の CAGR を示します。

E ラーニング サービスは、インタラクティブ ビデオ、シミュレーション、オンライン コースなどのツールを使用して、リモートで学習を提供することにより、仮想およびオンライン プラットフォーム上でデジタル テクノロジーによる教育とトレーニングを提供します。これらのサービスには、学問、専門能力開発、企業研修、スキル開発など、さまざまなトピックが含まれます。 E ラーニングは、学生、専門家、組織にとって魅力的な多用途ツールです。

技術の進歩、インターネットの可用性の向上、スマートフォン、柔軟でアクセスしやすい学習へのニーズの高まりが、e ラーニング サービスの需要の主な推進要因となっています。 AI、仮想現実、マイクロラーニングの統合などのトレンドは、市場成長の新たな機会を推進しています。

業界のトップ企業は、Accenture、Infosys、Wipro、NIIT Ltd.、Udemy, Inc.、Coursera、AllenComm です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Gen AI の影響

生成 AI は教育コンテンツの開発、配信、最適化により市場を変革します

e ラーニング サービス市場は、Generative AI の出現により大幅な成長を遂げており、教育コンテンツの開発、配信、最適化に関するメカニズムが変革されています。コースの生成、翻訳、カスタマイズ、学習者の評価などの基本的なタスクを自動化するため、納期が短縮され、コストを削減しながら品質と生産性が向上します。 AI システムは、行動と好みの分析を通じて、より高度なエンゲージメントと保持力を備えた適応学習の試みを作成します。スケーラビリティとデータドリブンのトレーニング ソリューションを使用すると、手動作業負荷が軽減され、幅広い言語とスキル レベルでのトレーニングへのアクセスが向上するため、機関や組織のニーズに応えることができます。この AI の統合における重要な要素は、グローバルな学習エコシステムのレベルでイノベーションと競争力を加速することです。

市場ダイナミクス

市場の推進力

従業員のスキルアップと再スキルアップのニーズの高まりが市場の成長を促進

e ラーニング サービスの市場は、主に業界における従業員のスキルアップと再スキルの需要の高まりにより、顕著な成長を特徴としています。人工知能、自動化、高度な分析などの新興テクノロジーによって形成されるビジネス プロセスは常に変化しており、企業は従業員の能力を向上させるという絶え間ないプレッシャーにさらされています。 e ラーニング プラットフォームは、スキル ギャップを埋めて生涯学習を促進する、スケーラブルで柔軟な低コストのトレーニング モジュールを提供します。組織はデジタル学習を生産性向上の手段としてだけでなく、デジタル変革によって急速に変化する雇用環境に対応するための戦略的投資としても活用しています。

市場の制約

成長を妨げる予算の制約とROIの精査

デジタル学習ソリューションの使用が増加していますが、e ラーニング サービスへの投資の制約はコストの問題と、予算ベースのアプローチで実現できる収益が低いと認識されていることです。多くの組織、特に中小企業は、明確なパフォーマンス指標がなければ、トレーニングへの取り組みに多額の資金を費やすことを躊躇します。実際の学習成果、生産性の向上、従業員の定着率の向上を実証する必要があるため、サービスプロバイダーにはその価値提案を証明するというプレッシャーがかかります。したがって、ROI を問うプロセスは調達プロセスを遅らせ、特にコストに敏感な分野や経済が減速している場合には、他の高度な e ラーニング プロジェクトの大規模な実施を制限します。

市場機会

一か八かのトレーニングのための没入型学習の人気の高まりが機会を生み出す

e ラーニング サービス市場における新たな機会は、次のようなイマーシブ テクノロジーの開発の急速な改善に関連して有望です。仮想現実 (VR)、拡張現実(AR)、複合現実(MR)。一か八かの業界組織は、医療、製造、航空宇宙、エネルギーなどの企業のスキル集約的で安全性が重要な業務において、シミュレーションベースのトレーニングの使用を急速に受け入れています。これらのシミュレーションベースの学習システムは、運用リスクのない経験的な学習、知識の定着、スキルの応用を促進します。世界中の企業が現実世界でのパフォーマンスを向上させ、学習成果を向上させるための新しいトレーニング ツールを求めているため、AR/VR 対応のコンテンツと状況ベースの学習プラットフォームを提供するサービス プロバイダーは、大きな市場を獲得するでしょう。

Eラーニングサービス市場トレンド

ハイブリッドおよびリモートワークへの需要の高まりが大きなトレンドとして浮上

ハイブリッドおよびリモートワーク モデルの継続が特徴的な傾向となり、e ラーニング サービスの需要が増加しています。組織が地理的に分散したチームを管理し続ける中、一貫したスキルと組織文化を開発する必要性が継続するため、デジタルファーストのトレーニングが必要となっています。 e ラーニング サイトを使用すると、サイトに関係なく、パーソナライズされたコンテンツ、共同教材、パフォーマンス観察に効果的にアクセスできます。このハイブリッド作業環境への移行により、クラウドベースの学習管理システム (LMS) とマイクロラーニング モジュールの使用も増え、学習プロセスを維持し、従業員の団結を維持し、分散型企業エコシステムの効率を向上させることができます。

セグメンテーション分析

タイプ別

カスタマイズされたデジタル トレーニング ソリューションに対する需要の増加により、カスタム E ラーニング セグメントの成長が加速

タイプに基づいて、市場はカスタム e ラーニング、レスポンシブ e ラーニング、ラピッド e ラーニング、マイクロ e ラーニング、その他 (翻訳とローカリゼーション、ゲームベースの学習など) に分類されます。

カスタム e ラーニング部門は、2024 年の世界市場全体で 995 億 6,000 万ドルの最大の収益シェアを占めました。この部門の成長は、企業固有のワークフロー、ブランディング、コンプライアンスのニーズに合わせてカスタマイズされたデジタル トレーニング ソリューションに対する企業の需要の増加に起因しています。この要因により、標準化されたモジュールよりもオーダーメイドのコンテンツ開発への支出が増加しています。

すべてのセグメントの中で、マイクロ e ラーニングは世界市場で 23.54% という最高の CAGR を維持しています。このセグメントの成長は、ジャストインタイム学習、より迅速なスキル更新、ハイブリッド作業環境でのより高いエンゲージメントをサポートする、短くて集中的でモバイル対応のモジュールに対する組織と学習者の高い嗜好によるものです。

学習方法別

ハイブリッドトレーニングモデルの採用増加により、ブレンデッドラーニングセグメントが市場を支配

学習方法に基づいて、市場はブレンド学習、モバイル学習、仮想教室。

混合学習セグメントは 1,337 億 9 千万米ドルの市場シェアを誇り、圧倒的な地位を占めています。このセグメントの成長は主に、組織がデジタルの柔軟性とインストラクター主導のエンゲージメントを組み合わせたハイブリッド トレーニング モデルを採用して、学習成果と ROI を向上させているためです。

モバイル学習セグメントは、世界の業界で最大 21.90% の CAGR を誇ります。このセグメントの成長は主に、スマートフォンの普及、接続性の向上、いつでもどこでも学習を推進し、組織がモバイルファーストのバイトサイズのコンテンツ形式を通じてトレーニングを提供したいという需要によるものです。

テクノロジー別

コスト効率が高く、導入が簡単な E ラーニング ソリューションがクラウド コンピューティング セグメントの成長を促進

テクノロジーに基づいて、市場は人工知能、クラウド コンピューティング、拡張現実と仮想現実に分類されます。

クラウド コンピューティング部門は、2024 年に 2,233 億 8,000 万米ドルで e ラーニング サービス市場で最大のシェアを占めました。この部門の成長は、スケーラブルでコスト効率が高く、簡単に導入できる e ラーニング ソリューションを可能にし、組織が世界中のユーザー ベースにわたってコンテンツをシームレスに配信、管理、更新できるようにするためです。

人工知能は世界市場で 27.12% という最大の CAGR を示しています。このセグメントの成長の理由は、AI 主導のパーソナライゼーション、適応型学習パス、自動コンテンツ作成、分析により、e ラーニング エコシステム全体で学習者のエンゲージメントとトレーニングの効率が大幅に向上するためです。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

従業員のスキルアップとコンプライアンスが企業部門の成長を促進

最終用途に基づいて、市場は学術機関、企業、政府機関に分類されます。

法人セグメントは、2024年に1,749億7,000万米ドルで最大の市場シェアを占めました。このセグメントの成長は、従業員のスキルアップ、コンプライアンス、生産性を向上させて競争上の優位性を維持するための継続的な学習のためのデジタルトレーニングソリューションへの投資の増加によるものです。法人セグメントも市場で 21.32% と最大の CAGR を示しています。

Eラーニングサービス市場地域の見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

North America E-learning Services Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

現在、北米市場は世界の業界をリードしています。市場規模は2023年と2024年にそれぞれ919億8000万ドルと1071億1000万ドルと推定された。この地域の成長は、先進的なデジタル インフラストラクチャ、e ラーニング技術の早期導入、トレーニングおよびスキル開発プログラムへの企業および学術機関の強力な投資によるものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国は北米市場の最前線にあり、2025 年には 759 億 9 千万米ドルの収益が見込まれています。この成長は、柔軟なテクノロジーベースの教育と企業研修への需要によるものです。

[Wn2umhEYzS]

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 881 億 5,000 万米ドルの収益シェアに貢献すると見込まれています。この地域の成長は、新型コロナウイルス感染症のパンデミック以降、インターネット アクセスの増加、企業トレーニングのニーズ、デジタル学習ツールの採用に起因しています。

英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ169億6,000万米ドル、163億8,000万米ドル、142億5,000万米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋市場は、24.69% という最高の CAGR で成長すると予想されています。市場規模は2025年に1,016億4,000万米ドルに達すると予想されています。この地域の成長は、急速なデジタル変革、インターネットアクセスの拡大、政府主導の教育イニシアチブ、オンライン学習や従業員のスキルアップへの企業投資の増加によるものです。

インドと中国は e ラーニング サービス市場の成長に大きく貢献しており、2025 年までにそれぞれ 141 億 8000 万米ドルと 209 億 7000 万米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東およびアフリカの市場は成長しており、2025年にはそれぞれ245億8,000万米ドルと170億3,000万米ドルのシェアが見込まれています。この成長は、インターネットとスマートフォンの普及拡大と政府の強力な取り組みによるものです。

GCC 諸国の市場シェアは 2025 年までに 54 億 1,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業は業界をリードするためにパートナーシップと買収に注力

業界の主要企業には、Accenture、Infosys、Wipro、NIIT Ltd.、Udemy, Inc.、Coursera、AllenComm が含まれます。これらの企業は、AI、VR、ゲーミフィケーションなどの最先端テクノロジーの導入、コースの拡充、他社との戦略的パートナーシップの構築などの戦略を採用しています。その他の戦略には、カスタマイズされた学習体験に焦点を当て、データ分析パーソナライズされた学習と地理的な範囲の拡大を実現します。

キーのリストEラーニングサービス紹介された企業

- アクセンチュア(私たち。)

- インフォシス(インド)

- ウィプロ(インド)

- NIIT Ltd.(インド)

- Udemy, Inc.(米国)

- コーセラ(米国)

- アレンコム(私たち。)

- スウィートラッシュ(アメリカ)

- インフォプロ ラーニング (米国)

- ヒューリックスデジタル (インド)

- デロイト(英国)

- キャップジェミニ(フランス)

- Learning Technologies Group (英国)

- スキルソフト(米国)

- GP ストラテジーズ (米国)

主要な産業の発展

- 2025年9月~世界をリードするオンライン学習プラットフォームである Coursera, Inc. は、検証済みのスキル パスを通じて学習者を基礎知識から専門技能まで導く、特定の職業にマッピングされたデータに裏付けられた学習ソリューションである Skill Tracks を開始しました。数百万の労働市場データポイント、サードパーティのコンピテンシーフレームワーク、独自のスキル分類法を使用する Coursera の Career Graph を活用した Skill Tracks は、仕事、スキル、学習コンテンツ間の関係を正確にマッピングし、組織がスキルギャップを迅速に埋めることができるようにします。

- 2025年5月~オンライン学習とスキルのマーケットプレイスである Udemy は、Role Play を開始しました。人工知能 (AI)専門家がシミュレーションを通じてソフトスキルを開発できるようにすることを目的とした強力なプラットフォームです。

- 2025年3月~次世代デジタル サービスおよびコンサルティングの世界的リーダーである Infosys は、プネーの共生国際大学で Infosys Springboard Makerlab の立ち上げを発表しました。この種のものとしては初めての新しいラボでは、若い学習者に科学、技術、工学、数学 (STEM) 分野での実践的な経験を提供し、彼らがより雇用されやすくなるように支援することを目的としています。 Symbiosis のすべての学校や大学の学生だけでなく、近隣の教育機関の学生も参加できます。

- 2024年12月~アクセンチュアは、アクセンチュアの専門家が主導し、スタンフォード オンラインのコンテンツを活用したオンデマンド学習プログラムを開始しました。このプログラムは、ビジネスおよびテクノロジーのリーダーに、生成 AI の可能性を最大限に活用し、社会的配慮とのバランスをとりながら組織のビジネス価値を高めるための知識とスキルを身につけることを目的としています。

- 2024年3月~Accenture は、Accenture LearnVantage の立ち上げを発表しました。これは、テクノロジー、データ、AI に関する従業員の再教育とスキルアップを支援する包括的なテクノロジー学習およびトレーニング サービスをクライアントに提供し、組織を再発明してより大きなビジネス価値を達成するのに役立ちます。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、e ラーニング サービス市場の動向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 18.99% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による タイプ、学習方法、 テクノロジー、 最終用途と地域 |

|

による タイプ |

· カスタム E ラーニング · レスポンシブ E ラーニング · 迅速な E ラーニング · マイクロEラーニング · その他 (翻訳とローカリゼーション、ゲームベースの学習など) |

|

による 学習方法 |

· 混合学習 · モバイル学習 · 仮想教室 |

|

テクノロジー別 |

・ 人工知能 · クラウド コンピューティング · 拡張現実と仮想現実 |

|

による 最終用途 |

· アカデミック · 企業向け ・ 政府 |

|

地域別 |

· 北アメリカ (種類、学習方法、テクノロジー、最終用途、国/サブ地域別) o 米国 (最終用途別) o カナダ (最終用途別) o メキシコ (最終用途別) · ヨーロッパ (タイプ、学習方法、テクノロジー、最終用途、国/サブ地域別) o イギリス (最終用途別) o ドイツ (最終用途別) o フランス (最終用途別) o イタリア (最終用途別) o スペイン (最終用途別) o ロシア (最終用途) o ベネルクス三国 (最終用途別) o 北欧 (最終用途別) o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、学習方法、テクノロジー、最終用途、国/サブ地域別) o 中国 (最終用途) o インド (最終用途別) o 日本 (最終用途別) o 韓国 (最終用途別) o ASEAN (最終用途別) o オセアニア (最終用途別) o アジア太平洋地域のその他の地域 · 南アメリカ (種類、学習方法、テクノロジー、最終用途、国/サブ地域別) o アルゼンチン (最終用途別) o ブラジル (最終用途) o 南アメリカのその他の地域 · 中東とアフリカ (種類、学習方法、テクノロジー、最終用途、国/サブ地域別) o トルコ (最終用途) o イスラエル (最終用途) o GCC (最終用途別) o 北アフリカ (最終用途別) o 南アフリカ (最終用途別) o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 3,566 億 6,000 万米ドルで、2034 年までに 1 兆 7,139 億 7,000 万米ドルに達すると予測されています。

市場は、予測期間中に18.99%のCAGRで着実な成長を示すと予想されます。

従業員のスキルアップと再スキルアップのニーズの高まりにより、市場の成長が加速しています。

Accenture、Infosys、Wipro、NIIT Ltd.、Udemy, Inc. は、市場のトッププレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

北米は2025年に1,252億6,000万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。