極超音速海軍兵器の市場規模、シェアおよび業界分析、兵器の種類別(極超音速滑空機および極超音速巡航ミサイル)、発射プラットフォーム別(水上艦、潜水艦、沿岸発射システム)、推進タイプ別(ブーストグライド、スクラムジェット、先進システム)、コンポーネント別(ミサイル本体、推進、誘導、断熱、その他)、用途別(対水上)戦争、地上攻撃、戦略的抑止、時間に敏感な標的設定など)、および地域予測、2026 ~ 2034 年

極超音速海軍兵器の市場規模と将来展望

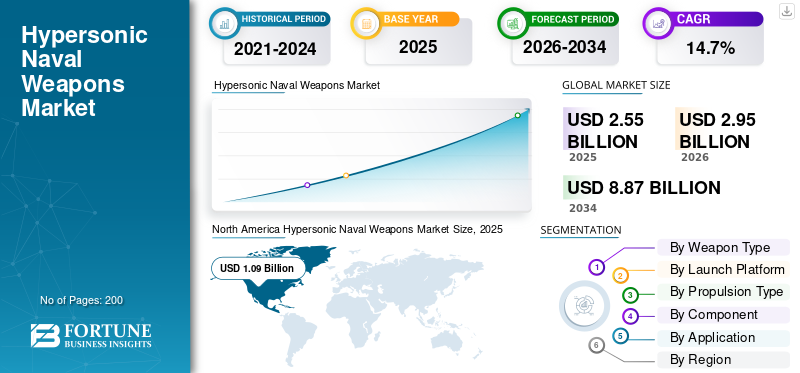

2025年の世界の極超音速海軍兵器市場規模は25億5,000万米ドルと評価された。同市場は、2026年の29億5,000万米ドルから2034年までに88億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.7%を示すと見込まれている。2025年時点で、北米は42.74%の市場シェアを占め、極超音速海軍兵器市場を牽引した。

世界市場は、駆逐艦、潜水艦、潜水艦などの海軍艦艇用の極超音速兵器システムの開発、統合、調達として定義されます。空母。この業界は、海軍近代化の取り組みの増加、より迅速な長距離精密攻撃兵器の必要性、そしてより高度な敵対空・ミサイル防衛環境での生存性を提供する能力を備えた兵器システムに対する軍事的関心の高まりによって推進されています。

主要なプレーヤーを考慮すると、ロッキード・マーティンは、海軍の通常型即時攻撃構想における役割と、この技術をズムウォルト級駆逐艦に統合する取り組みにより、注目に値する企業です。 RTX は、子会社のレイセオンを通じて、海軍の長距離射撃イニシアチブに高速 ASBM を提供するように設計された HALO イニシアチブのもう 1 つの主要なプレーヤーです。ノースロップ・グラマンは、極超音速の生産と推進のための生産インフラへの投資により、この業界の供給側を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

極超音速艦載兵器市場の主要ポイント

- 2025年の市場規模:25億5000万米ドル

- 2026年の市場規模:29億5000万米ドル

- 2034年までの市場規模予測:88億7000万米ドル

- 年平均成長率:2026年~2034年で14.7%

- 北米は2025年に42.74%のシェアを占め、極超音速海軍兵器市場を席巻した。

- 沿岸発射システム分野は、予測期間中に年平均成長率(CAGR)23.0%で最も速い成長が見込まれています。

- 熱保護分野は、調査期間中に年平均成長率(CAGR)16.6%で拡大すると予測されている。

北米

北米は、大規模な防衛近代化計画と先進的な海軍攻撃能力への強力な投資に支えられ、2025年には世界市場をリードした。

ヨーロッパ

地政学的緊張の高まり、国防予算の増加、そして長距離海軍抑止システムへの注目度の高まりにより、ヨーロッパでは市場が急速に加速している。

アジア太平洋地域

アジア太平洋地域は、極超音速滑空機、スクラムジェットエンジン、戦略防衛技術への投資増加を背景に、世界第2位の規模と成長率を誇る市場として台頭しつつある。

私たち

米国の極超音速海軍兵器市場は、2025年には約10億8000万米ドル規模になると見込まれており、これは強力な国防支出と先進的な極超音速システムの継続的な開発に支えられている。

日本

日本の市場規模は、長距離精密攻撃能力と地域防衛態勢への投資拡大を背景に、2025年には約0.05億米ドルと評価された。

続きを読む

極超音速海軍兵器市場の動向

海軍の極超音速研究からプラットフォームレベルの配備への移行

世界市場は、初期段階の開発および配備プログラムから実際の海軍統合へと移行しつつあります。現在の取り組みは、高速操縦が可能な高精度の船舶ベースのシステムの開発に焦点を当てています。この広範な取り組みは、関連する空気呼吸および極超音速巡航ミサイル計画にも影響を与えているが、海上配備システムは従来の弾道ミサイルとは異なる道をたどっている。この移行により、海軍の取り組みと空軍の能力、国防高等研究計画局(DARPA)、および国家の長距離抑止の優先事項が直接統合され、統合部隊が強化される。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための高速長距離海軍攻撃能力のニーズの高まり

競合する海洋環境において、より速く、より生存可能な精密攻撃能力に対するニーズの高まりが、極超音速海軍兵器市場の成長を加速させています。海軍は、迅速に反応し、マッハ 5 を超える速度で移動し、ほとんどの標準的なシステムよりも高度な防御を突破できる兵器を求めています。これにより、高度な技術の開発と使用が加速されます。極超音速兵器予測期間を通じて、誘導システム、推進、その他の極超音速技術への投資も増加します。

2024年5月、アメリカ海軍は海上での通常型即時攻撃能力のエンドツーエンドの飛行試験に成功したと発表し、海軍の極超音速配備の運用に向けた重要な一歩となった。

市場の制約

市場の成長を抑制する極超音速システムの高コストと技術的複雑さ

信頼性の高い極超音速海軍兵器の開発には高額なコストがかかり、技術的な困難が世界市場全体にとって大きなボトルネックとなっています。極端な温度、持続的な熱、猛烈な速度での操縦に耐え、ピンポイントの精度を維持できるシステムを作成するには、膨大な技術的課題を克服する必要があるため、エンジニアリングのハードルは非常に高くなります。 These complexities slow down the development and deployment cycle and limit procurement, even as hypersonic weapons industry continues to grow.

市場機会

海軍プラットフォーム全体で極超音速兵器の統合を拡大し、大きな市場機会を創出

世界市場における大きなチャンスは、開発および導入プログラムの拡大にあります。各国は極超音速海軍兵器プログラムを単一プラットフォームの試験からより広範な艦隊統合へと拡大する傾向にあります。これには、駆逐艦と潜水艦の両方に高度な極超音速兵器システムを装備することが含まれており、その結果、発射モジュール、誘導システム、熱保護、およびその他の極超音速技術を実現するための需要が増加します。このプラットフォームの拡張は、特に米国が海軍の精密攻撃能力を将来の戦力計画に深く組み込む中で、元請け業者やサブシステムのサプライヤーにチャンスをもたらす。

2025年に発表された2024会計年度の報告書の中で、米国国防総省の運用試験評価部長は、従来型即時攻撃プログラムでは、将来の試験イベントでズムウォルト級駆逐艦とバージニア級潜水艦の両方の代表的な発射筒からの発射能力を実証することが期待されていると述べた。

市場の課題

テストの挫折とシステム信頼性のリスクは依然として市場の成長にとって大きな課題である

世界市場における主要な課題は、テストおよび運用への移行中に一貫したシステムの信頼性を証明することです。極超音速プログラムは、危険な熱応力、高速操縦、厳しい精度要件の下で動作する必要があるため、検証が困難になります。精密攻撃能力に対する需要が強い場合でも、試験の失敗や遅れは極超音速兵器システムの開発と配備を遅らせ、極超音速兵器産業全体の不安を高める可能性があります。

ロシア・ウクライナ戦争と中東紛争の影響

極超音速兵器の需要と世界的な兵器競争を加速させる進行中の地政学的紛争

ロシアとウクライナの戦争と中東全域での緊張の高まりは、高度な軍事能力と迅速に反応する精密攻撃システムの重要性を強化し、世界市場を再形成しました。これらの紛争により、現代の防空網に対する従来の弾道ミサイルや従来の攻撃オプションの限界が露呈し、各国は極超音速で運用可能な極超音速技術を優先するよう迫られている。

その結果、米国を含む主要国防大国は極超音速兵器システムの開発と配備を加速させている。誘導システム、迎撃対策、海軍による抑止力への投資も増加している。さらに、これらの紛争は世界的な軍備競争を激化させており、既存のプレーヤーと新興防衛国の両方が予測期間中に極超音速兵器産業での存在感を拡大するよう促しています。

- 2022年3月、ロシアはキンジャールの運用使用を確認した。極超音速ミサイルウクライナでは、極超音速級兵器の最初に知られた戦闘用途の1つが記録された。

さらに、2023年末から続く中東の緊張により、米海軍と同盟軍は紅海地域へのミサイル防衛配備を増強することになった。これは、現実世界の紛争状況における高速攻撃システムと反撃システムの関連性が高まっていることを浮き彫りにしています。

セグメンテーション分析

武器の種類別

極超音速滑空機(HGV)セグメントは優れた操縦性により市場を独占

兵器の種類に関しては、市場は極超音速滑空体と極超音速巡航ミサイルに分類されます。

極超音速滑空機セグメントは、現在の海軍の精密攻撃要件に適合しているため、極超音速海軍兵器市場で世界最大のシェアを保持しています。従来の弾道ミサイルとは異なり、これらのシステムは飛行中に操縦できるため、追跡や迎撃が困難になります。その結果、海軍は激戦の環境において、より信頼性の高い長距離攻撃の選択肢を得ることができます。

極超音速巡航ミサイルセグメントは、予測期間中に 16.2% の CAGR で成長すると予想されます。

起動プラットフォーム別

運用展開の信頼性で水上艦セグメントをリード

市場は発射プラットフォームに基づいて、水上艦、潜水艦、沿岸発射システムに分類されます。

水上艦セグメントは現在、世界市場で最大のシェアを占めており、短期的な開発と運用展開のための最も実行可能で信頼性が高く、目に見えるプラットフォームとして機能しています。さらに、現在の業界の勢いは駆逐艦ベースの統合によって大きく推進されており、海軍は大型水上艦艇を利用して、艦隊全体にわたる広範な応用による長距離精密攻撃能力の配備を加速しています。

2024年5月、アメリカ海軍は、海上での従来型プロンプトストライク飛行試験の成功には、海軍プラットフォームで計画されていた冷ガス発射アプローチが使用されたと発表した。さらに、海軍海上システム司令部は、USS ズムウォルト (DDG 1000) 級の通常型即時攻撃兵器システムの統合作業が継続していることを確認し、水上戦闘機が現在の海軍の極超音速展開努力の主な焦点であり続けていることを示しました。

沿岸発射システム部門は最も急速な成長を示し、予測期間中に 23.0% の CAGR を記録すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

高速性能によりブーストグライドセグメントをリード

推進タイプに基づいて、市場はブーストグライド、スクラムジェット、および先進的なシステムに分類されます。

ブーストグライドセグメントは、最も活発な海軍開発プログラムの基盤であるため、現在世界市場を支配しています。この推進タイプは長距離の正確な打撃要件に完全に適合し、海軍に高速能力を達成する方法を提供し、同時に迎撃を困難にします。さらに、この技術はより成熟しており、すでに最近のプラットフォーム展開に統合されているため、海軍部門では空気呼吸システムよりもブーストグライドシステムの方が急速に進歩しています。

アドバンスト システム セグメントは最も急成長しているセグメントであり、予測期間中に 21.6% の CAGR で成長すると予想されます。

コンポーネント別

高速飛行と熱耐性を維持する上での構造上の重要性により、ミサイル本体セグメントが優勢

コンポーネントに基づいて、市場はミサイル本体、推進、誘導、熱保護などに分割されます。

ミサイル本体は兵器の中核構造を形成し、射程、生存性、極超音速での性能に直接影響を与えるため、世界市場を支配しています。さらに、海軍システムでは、本体は極度の熱応力および空気力学的応力に耐える必要があり、また滑空本体、推進ステージ、および内部誘導システムをサポートする必要もあります。進行中のプログラムは依然として兵器の完全な性能を証明することに重点が置かれているため、投資は引き続きミサイル本体とそれに関連する材料、構造、統合作業に重点を置いています。

熱保護セグメントは市場で最も急速に成長しているセグメントであり、予測期間中に 16.6% の CAGR で成長すると予想されます。

用途別

長距離精密打撃任務の増加により陸上攻撃が優勢に

市場は用途に基づいて、対水上戦、地上攻撃、戦略的抑止、時間に敏感な標的などに分類されます。

現在の海軍の極超音速プログラムは、価値の高い陸上目標に対する長距離精密攻撃ミッションを中心に開発されているため、陸上攻撃セグメントは世界市場で最大のシェアを占めています。さらに、海軍にとって、このアプリケーションは海上からの攻撃範囲を拡大し、紛争地域での抑止力をサポートするため、より強力な戦略的価値を提供します。このため、特に米国における最近の開発努力のほとんどは、対地攻撃に焦点を当てた極超音速兵器システムに集中している。

対水上戦セグメントは最も急速な成長を示し、予測期間中に 16.3% の CAGR を記録すると予想されます。

極超音速海軍兵器市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Hypersonic Naval Weapons Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場をリードしています。米国は現在、資金提供を受けた海軍極超音速プログラムの最も先進的なポートフォリオを保有しており、試験活動と高度な艦艇ベースの統合努力に重点を置いている。市場は、単なる理論モデルではなく、開発と配備の取り組みによって推進されており、特に米海軍の通常型即時攻撃(CPS)プログラムを通じて、長距離精密攻撃能力の強化に主に焦点を当てています。この分野は、成熟した防衛産業基盤、高度な研究開発インフラ、持続的な軍事投資によって推進されており、高度な極超音速兵器システムの運用展開が加速されています。

米国極超音速海軍兵器市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、2025年の米国市場は約10億8000万ドルに達します。この市場は、予測期間中に13.7%のCAGRで成長すると予想されます。

ヨーロッパ

欧州市場は、地政学的な必要性と戦略的抑止力を強化するための防衛予算の増加によって急速に加速しています。関与する主要な防衛企業には、MBDA、Thales Group、Leonardo S.p.A.、Saab AB、ArianeGroup が含まれます。ドイツは長距離兵器市場で大きなシェアを握る重要なプレーヤーであり、一方英国は独立攻撃能力に多額の投資を行っている。予測期間中、欧州の取り組みは世界の主要国(ロシア、中国、米国)との差を埋めることを目的としている。海軍用途に重点を置くことは、シーレーンを保護し、防空を無力化し、ヨーロッパの海軍プラットフォームに高速かつ長距離の目標設定オプションを提供するように設計されています。

フランス極超音速海軍兵器市場

フランス市場は 2025 年に約 0.3 億米ドルに達し、これはヨーロッパの収益の約 5.78% に相当します。

ロシアの極超音速海軍兵器市場

ロシアは積極的な配備と試験スケジュールにより、地域内競争で優位に立っています。このため、ロシア市場は2025年に約4億5,000万米ドルとなり、欧州の収益の約79.48%を占めることになる。

アジア太平洋地域

アジア太平洋地域は 2 番目に大きな市場であり、2 番目に急成長している地域であると予想されており、予測期間中に 16.3% の CAGR を記録します。地域市場の成長は地域の成長によって促進されます安全競争が激化し、各国は戦略的抑止力を維持するために極超音速滑空機(HGV)、スクラムジェット、対極超音速防衛に多額の投資を行っている。長距離精密攻撃能力の強化を目的として、中国、インド、日本、韓国が多額の投資を行っている。

中国極超音速海軍兵器市場

中国は極超音速技術のリーダーであり、DF-17極超音速滑空機を配備している。中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2025年の売上高は約6億8000万ドルとなり、世界売上高の約80.12%を占める。

日本の極超音速海軍兵器市場

日本市場は2025年に約0.5億ドルとなり、アジア太平洋地域の収益の約6.08%を占める。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 24.6% の CAGR で成長すると予想されます。中東・アフリカ地域では防衛近代化が急速に進んでおり、湾岸など地域の安全保障上の脅威や戦略的重要性から極超音速技術の重要性が高まっている。ラテンアメリカの極超音速兵器市場は、戦略的自治、地域近代化プログラム、世界大国との戦略的パートナーシップへの欲求に牽引されて台頭しつつある。

ラテンアメリカの極超音速海軍兵器市場

ラテンアメリカの市場は、2025 年に約 0 億 1,000 万米ドルに達し、残りの世界の収益の約 37.12% を占めます。

中東およびアフリカの極超音速海軍兵器市場

中東およびアフリカ市場は、2025年に約0.2億米ドルであり、2034年には1.8億米ドルに達すると予想されており、2025年には残りの世界市場の約62.88%を占めると予想されています。これは、現在進行中の地域紛争と高度な精密攻撃能力の必要性によるものです。

競争環境

主要な業界プレーヤー

産業参加者に先進兵器の開発を促す主要な軍事大国間の戦略的競争

世界の極超音速海軍兵器市場は、主要な軍事大国、特に米国、中国、ロシア間の激しい戦略的競争によって急速に拡大しています。船舶発射極超音速を含む海軍特有のアプリケーション巡航ミサイルおよび滑空機は、海上の優位性を確保し、高度な接近阻止/エリア拒否 (A2/AD) ネットワークを貫通するための重要な焦点です。業界の主要リーダーには、米海軍艦艇向けの従来型プロンプトストライク(CPS)システムを開発しているロッキード・マーチン社や、極超音速攻撃巡航ミサイル(HACM)や迎撃機グライドブレーカーの研究で知られるRTXコーポレーション(レイセオン社)が含まれる。

この市場は、重要な地域投資と国際協力によっても分類されており、アジア太平洋地域は、BrahMos Aerospace (インド) と三菱重工業 (日本) のプログラムにより急成長セグメントとして浮上しています。海軍極超音速技術に携わる他の著名な企業には、BAE システムズ、ボーイング、タレス グループがあり、誘導、航空電子工学、および構造コンポーネントの開発をサポートしています。ロシアは、海軍のプロジェクト22350フリゲート艦に組み込まれた3M22ジルコンスクラムジェット推進対艦ミサイルで限界を押し広げ続けている一方、カステリオンなどの新興企業は作戦用攻撃兵器の海軍契約を確保している。競争は、量産ではなく、実証済みのシステムの成熟度、プラットフォームの統合、テストの信頼性、先進的な極超音速兵器システムの次のステップへの対応力によって形成されています。

プロファイルされた主要極超音速海軍兵器企業のリスト

- ノースロップ・グラマン・コーポレーション(私たち。)

- ロッキード・マーチン社(私たち。)

- RTX (レイセオン テクノロジーズ) (米国)

- L3Harris Technologies, Inc.(米国)

- BAE システムズ社(イギリス)

- レイドスホールディングス株式会社(私たち。)

- ボーイング社(米国)

- MBDA(フランス)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- BrahMos Aerospace (インド)

主要な産業の発展

- 2024 年 6 月:Leidos は、同社の Mayhem 空気呼吸極超音速システムが AFRL の概念設計レビューとシステム要件レビューを正常に完了し、契約締結からプログラムの成熟に向けた具体的な進歩を示したと発表しました。

- 2024 年 5 月:OCCARとMBDAは、HYDISプログラムに基づき、欧州防衛基金の支援を受けて、約1億6,155万ドル相当の欧州極超音速防衛迎撃機の取り組みの構想段階を開始した。

- 2024 年 5 月:米海軍は、海軍実戦で計画されている冷ガス発射アプローチを使用した、海上での通常型即時攻撃能力のエンドツーエンドの飛行試験に成功したことを確認した。

- 2023 年 3 月:米国海軍省は、2024年度予算要求に8つの通常型プロンプトストライク全弾の調達資金を盛り込み、このプログラムが純粋な研究開発を超えて資金調達計画に移行したことを示した。

- 2023 年 2 月:ロッキード・マーチンは、通常型即時攻撃(CPS)兵器システムをズムウォルト級駆逐艦に統合するため、米海軍から最初の11億ドルの契約を受け取り、米海軍初の洋上極超音速攻撃能力を支援した。

- 2023 年 1 月:DARPAはHAWCプログラムの最終飛行成功を発表し、この取り組みによりロッキード・マーチン社とレイセオン社から2つの実現可能な極超音速空気呼吸ミサイル設計が生み出され、極超音速巡航ミサイル開発の将来のパイプラインが強化されたと述べた。

- 2022 年 12 月:レイドスは、空気吸入極超音速システムの開発を支援する目的で、米国空軍研究所(AFRL)から3億3,400万米ドルの契約を獲得したと発表した。これにより、より広範な極超音速兵器産業における競争とサブシステムの能力が拡大するだろう。

レポートの範囲

世界の極超音速海軍兵器市場分析は、市場規模、企業プロファイリング、およびレポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する詳細に関する情報を提供します。調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.7% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

武器の種類別

|

|

起動プラットフォーム別

|

|

|

推進タイプ別

|

|

|

コンポーネント別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 29 億 5,000 万米ドルに達し、2034 年までに 88 億 7,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 10 億 9,000 万米ドルでした。

市場は、予測期間中に 14.7% の CAGR を示すと予想されます。

極超音速滑空機セグメントが兵器の種類ごとに市場をリードした。

高速長距離海軍攻撃能力に対するニーズの高まりが、市場の成長を促進する重要な要因です。

市場の主要企業には、ノースロップ グラマン、ロッキード マーチン、RTX、L3Harris、Leidos Holdings, Inc.、BAE Systems が含まれます。

北米はシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート