薬物タイプ(インスリン、GLP-1、成長ホルモンなど)、疾患の表示(糖尿病、肥満、ホルモン欠乏など)、針サイズ(4 mm、5 mm、6 mm、8 mm、および12 mm)による薬物タイプ(インスリン、GLP-1、成長ホルモン、その他)による標準的なペン針の分析)、流通チャネル(病院、オンライン駐在員)による針のサイズによる) 2026-2034

主要市場インサイト

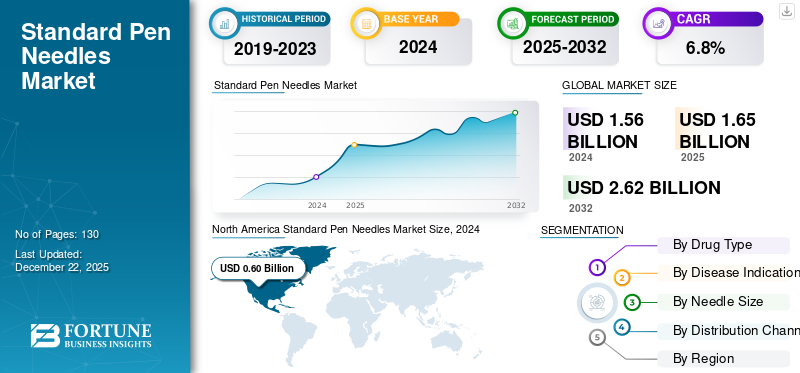

世界の標準ペンニードル市場規模は2025年に16億5000万米ドルと評価された。市場は2026年の17億4000万米ドルから2034年までに30億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.31%を示すと予測されている。北米は2025年に66.00%の市場シェアを占め、標準ペンニードル市場を支配した。

標準的なペン針は、インスリンペンおよびその他の注射可能な薬で使用される医療機器です。皮下送達のために。それらは単一使用のために設計されており、さまざまなゲージと長さで利用できます。ペン針は、特に糖尿病管理において、自己管理薬のための痛みのない、便利で正確な方法を提供します。

市場の成長は、効率的なインスリン送達ソリューションの継続的な需要を促進する糖尿病の世界的な有病率の増加に起因しています。さらに、患者の好みの増加 インスリンペン 便利さと携帯性により、従来の注射器よりも、ペン針の使用を加速すると推定されます。さらに、薄く、短い、超純粋な針などの技術的進歩により、特に針散乱患者の間でユーザーの快適性とコンプライアンスが向上しました。

市場の主要なプレーヤーの中には、Novo Nordisk A/S、BD、およびEmbecta Corpです。これらのプレーヤーは、実質的な市場シェアを維持するために、技術の進歩、広範な投資、戦略的合意に焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスタンダードペンニードル市場インサイト

日本では、自己注射の機会が増える中で、日常的に使いやすいスタンダードペンニードルへのニーズが安定して高まっています。求められているのは、痛みをできるだけ抑えながら、確実に薬剤を投与できる“シンプルで信頼性のある設計”です。針の細さや滑らかさ、装着のしやすさ、衛生管理のしやすさなど、使う人の負担を減らす工夫が重視され、医療現場から在宅ケアまで幅広く導入が進んでいます。本レポートでは、世界のスタンダードペンニードル市場の動きが、日本の自己注射サポートや医療提供体制にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

市場のダイナミクス

マーケットドライバー

糖尿病の有病率の増加と、市場の成長を促進するためのインスリンペンの採用の増加

グローバルに糖尿病の有病率の増加は、基準の著名なドライバーの1つです ペン針市場 成長。さらに、座りがちなライフスタイル、老化した集団、肥満率の上昇、および貧弱な食習慣は、世界中の糖尿病診断の急増に大きく貢献しています。

- たとえば、国際糖尿病連盟(IDF)によると、2023年に5億3,000万人以上の成人が糖尿病と暮らしていましたが、この数は今後数十年で増加すると予想されています。

インスリン療法は、特に1型および進行した2型糖尿病にとって重要な治療法であるため、ペン針などのインスリン送達ツールの需要は着実に増加しています。標準的なペン針は、特に高齢者または視覚障害のある患者で、シンプルさやトレーニングの必要性の低下から恩恵を受ける患者または視覚障害のある患者において、ほとんどのインスリンペンとの互換性と使いやすさに広く使用されています。

さらに、特に発展途上地域におけるインスリンおよび関連製品へのアクセスを改善するための政府と保健機関によるイニシアチブにより、需要がさらに強化されます。糖尿病の認識と管理の改善を目的とした教育キャンペーンも、早期の治療と自己投与を奨励することにより、市場を強化しています。

- たとえば、2024年8月に、Breakthrough T1Dは、T1Dの早期検出に関する認識を高めるために「Detect So You Can Decain Decainを決定できる」という全国キャンペーンの開始を発表しました。

市場の抑制

針恐怖症と注入のコンプライアンスが不十分であり、ガイドラインへの順守は市場の成長を妨げています

現代のペン針の利便性と改善された快適さにもかかわらず、患者のかなりの部分、特に新たに診断された個人は、針ベースの注射に関連する不安と恐怖に苦しんでいます。この心理的障壁は、スキップされた用量につながり、処方されたインスリンレジメンへの遵守が減少し、最終的には血糖コントロールが不十分です。

- たとえば、2021年6月に公共科学図書館が発行した記事によると、年齢に関係なく、すべての糖尿病患者の推定28%が世界中の針恐怖症に苦しんでいます。これらの結果は、コホート研究を実施した後に公開されました。

さらに、特に新興国での患者間のガイドラインへの順守の欠如は、ペンニードルの再利用の有病率の増加につながり、時には最大のしきい値を超えています。全体的な人口の間での全体的な治療コストと意識の欠如を削減することは、消費者の行動に影響を与える主要な要因の一部です。これは、これらの製品の強力で確立されたガイドラインと限られた償還ポリシーの欠如によってさらに悪化します。

市場機会

中所得国の市場の拡大に焦点を当てて、有利な機会を提供する

最も有望な市場機会は、アジア、ラテンアメリカ、アフリカの中所得国の標準的なペン針へのアクセスを拡大することにあります。これらの地域は、都市化、ライフスタイルの変化、診断能力の改善により、糖尿病の有病率が急速に増加しています。

- 2025年6月、メディシンズは、より良い人間のケアのための国際機関であるフロンティアス(MSF)をサンズ・フロンティアーズ(MSF)であり、ペンあたり1米ドルの価格でアナログインスリンペンを南アフリカに供給するというノヴォノルディスクのコミットメントを歓迎しました。

政府とNGOが非感染性疾患に焦点を当てるにつれて、費用対効果が高く、安全で、使いやすいインスリン投与の選択肢に対する需要が高まっています。さらに、地元の流通、製品のカスタマイズ、およびヘルスケアのコラボレーションを通じて、これらの新興市場で強い存在感を確立することは、予測期間中の市場成長に有利な機会を提供する可能性があります。

市場の課題

市場の成長に大きな課題を提供するための自動インジェクターの限られた浸透

自動インジェクターやその他の新しい針ベース ドラッグデリバリー システムは牽引力を獲得し、先進国の浸透の増加を目撃しました。特に、患者集団のかなり高い割合が高い新興国では、採用は不活発であるようです。

中国、インド、およびその他の国での限られた償還ポリシーと同様に、自動インジェクターと新しいデバイスの比較的高いコストは、これらのデバイスの需要と採用に有害です。

標準的なペン針市場の動向

患者の快適性を高めるための技術革新は、市場を再構築します

現在、メーカーは、長さと高度な潤滑コーティングを備えた超微細ゲージのペン針を開発するために、研究開発にますます投資しています。これらの機能は、特に子供、高齢者、および初めてのインスリンユーザーの間で、注射の痛みと不安を軽減し、ユーザーの順守を高めるのに役立ちます。いくつかの新しいモデルには、介護者や医療専門家の針怪我のリスクを減らすことを目的とした、格納式の針やシールドデザインなどの安全設計メカニズムが組み込まれています。

- たとえば、2022年9月に、インディアンアームオブテルモコーポレーションは、患者向けの無菌ペンニードルである新しいFineglideの発売を発表しました。このデバイスは、インスリン注射とともに自己メディケーションと互換性があります。

さらに、デジタル統合も出現しており、互換性のあるペン針を備えたスマートペンがインスリン投与データを記録および送信して、より良い疾患管理を行うことができます。消費者の期待が高まり、規制機関が安全性と使いやすさに関して基準を引き締めるにつれて、注入体験を強化する技術の進歩は競争力のある差別化要因になりつつあります。

[bepkfpjxep]

Covid-19の影響

Covid-19のパンデミックの初期期間中、封鎖による混乱は、製造および物流チェーンの中断につながりました。その結果、これらの混乱は、特に低所得国と中所得国でのペン針の供給の供給不足と遅延につながりました。さらに、病院と医療提供者は、Covid-19のパンデミック症例の管理に向けたリソースもリダイレクトしました。

さらに、コビッド後の回復と糖尿病の増加の有病率は、新たな市場の成長に貢献しました。最初の課題は短期的な混乱を生み出しましたが、慢性疾患管理、在宅医療動向、地域全体のサプライチェーンの回復力の改善に焦点を当てているため、標準的なペンニードル市場の長期的な見通しは肯定的なままでした。

セグメンテーション分析

薬物タイプによる

インスリンセクターの発達を強化するためのスマートインスリンペンのより高い採用

薬物の種類に基づいて、市場はインスリン、GLP-1、成長ホルモンなどにセグメント化されています。

薬物タイプでは、インスリンセグメントは2024年に大幅なグローバルなペン針市場シェアを保持していました。タイプ1および高度な2型糖尿病患者の間でインスリン療法の広範囲で長期的に使用されていることは、主に世界市場の主要なセグメントシェアを担っています。さらに、糖尿病の有病率の増加、特に老化した集団や発展途上国における有病率は、インスリン関連の使用を促進し続けています。

一方、GLP-1セグメントは2024年に2番目に大きな市場シェアを保持していました。GLP-1療法の処方の増加などの特定の要因と、承認の増加が、予測期間中のセグメントの成長にプラスの影響を与えると予測されています。

- たとえば、2025年2月、Biocon Limitedは、英国の肥満と糖尿病を治療するための新しいGLP-1ペプチドであるリラグルチドの発売を発表しました。

疾患の兆候による

セグメントの成長を促進するために、糖尿病の有病率を大幅に増加させます

疾患の兆候に基づいて、市場は糖尿病、肥満、ホルモン欠乏症などに分割されています。

疾患の兆候により、長期的な注射可能な治療を必要とする大規模な世界的な糖尿病集団により、糖尿病セグメントが2024年に市場を支配しました。意識の向上と早期診断により、特に発展途上地域では、より多くの患者がペンベースの配達システムに目を向けています。さらに、公衆衛生のイニシアチブと必須糖尿病の供給へのアクセスの改善により、このセグメントの支配が強化されています。

- たとえば、2023年6月、ジンバブエ政府は、治療管理に関連する病気と戦略に関する認識を高めるために糖尿病キャンペーンの開始を発表しました。

肥満セグメントは、予測期間中にかなりのCAGRを示すと推定されています。特に米国、ヨーロッパ、アジアの一部では、肥満率が世界的に急増しているため、ペン針の互換性を必要とする皮下療法がより多くの患者が処方されています。さらに、新薬の発売と慢性状態としての肥満の医学的認識の増加により、このセグメントは強力な成長を目撃し、ペン針の消費により大きなシェアを貢献することが期待されています。

針のサイズによって

4 mmの針によって提供されるかなりの人間工学がセグメントの拡張を促進するために

針のサイズに基づいて、市場は4 mm、5 mm、6 mm、8 mm、および12 mmにセグメント化されています。

針のサイズでは、4 mmの針サイズが2024年にグローバル標準ペンニードル市場を支配しました。その優れた快適性、筋肉内注射のリスクの低下、広範な医師の好みなどの特定の要因は、セグメントの成長を顕著に促進しています。子供やBMIが低い子供を含むほとんどすべての患者に適しており、皮膚の挟み込みを必要としません。

一方、6 mmのペン針サイズは、予測期間中にかなりのCAGRを示す可能性があります。これらの針は、より高い体重を持つ成人またはより長いものから移行する成人の間で一般的に使用されます シリンジの針。さらに、肥満のためのペン針の利用の増加は、2032年までにセグメントの成長を加速すると予測されています。

流通チャネルによる

利便性の向上により、市場シェアを大幅に保持するための小売薬局

流通チャネルに基づいて、市場は病院の薬局、小売薬局、およびオンライン薬局に分割されています。

流通チャネル、小売 薬局 都市部と農村部の両方の環境でのアクセシビリティ、利便性、および広範な存在により、標準のペン針の分布で最大の市場シェアを保持しました。患者は、特に継続的な治療を必要とする糖尿病などの慢性疾患について、定期的な補充と薬剤師誘導サポートのために薬局を好みます。

オンライン薬局は、予測期間中に最速のCAGRを登録すると推定されています。宅配の利便性、サブスクリプションモデル、競争力のある価格設定などの特定の要因は、2032年までにセグメントの成長を促進する可能性があります。さらに、インターネットの浸透の増加、デジタルリテラシーの増加、およびテレヘルスの拡張は、この変化をさらにサポートしています。

標準ペンニードル市場の地域の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されています。

北米

[kvskuqnpuh]

北米は2024年に世界市場を支配していました。この地域の市場は2024年に0.600億米ドルでした。この成長は、糖尿病の高い有病率、確立されたインスリン送達インフラストラクチャ、および在宅ケアの好みの増大に起因しています。

米国では、タイプ1および2型糖尿病患者の間でペンインジェクターを実質的に採用し、有利な償還ポリシーと相まって、市場の成長を促進しています。さらに、カナダでは、予測期間中に市場にプラスの影響を与えると明示的に推定されています。

- たとえば、2024年11月、Sol-Millennium Medical Groupは、糖尿病患者のためのインスリン投与のためのInsujetの発売を発表しました。この新しく導入されたデバイスは、従来の針と比較して患者の快適さを改善します。

ヨーロッパ

ヨーロッパの市場は2024年に大きなシェアを保持しています。この地域は、糖尿病患者集団の増加、自己注入療法の認識の向上、および主要国での好ましい医療政策に支えられて、市場の大幅なシェアを保持しています。さらに、処方ペン針の大幅な成長は、ヨーロッパの標準ペン針市場に大きな機会を提供すると予測されています。

- たとえば、2024年8月に国民保健サービス(NHS)が提供したデータによると、英国の糖尿病の治療には7100万項が規定されており、2016年以降2100万項目が増加しました。

アジア太平洋

アジア太平洋地域は、予測期間中に最高のCAGRを目撃すると予想されています。この地域は、糖尿病の負担の加速、都市化の増加、およびヘルスケアへのアクセスの改善により、市場の急速な成長を目撃しています。中国とインドは、意識の高まり、新製品の導入、診断率の改善、保険の補償の拡大に起因する、インスリンペンと互換性のあるペン針の需要が急増しています。

- たとえば、2022年9月、Novo Nordisk A/Sは、中国の規制当局であるNMPAからNovopenのマーケティングおよび流通の承認を受けました。

ラテンアメリカと中東とアフリカ

ラテンアメリカと中東とアフリカの標準的なペンニードル市場は着実に増加しています。ブラジルとメキシコは、糖尿病集団の増加と医療プログラムの拡大により、ラテンアメリカでの採用を主導しています。一方、中東とアフリカでは、サウジアラビアとアラブ首長国連邦は、政府主導の糖尿病管理戦略と医療インフラストラクチャへの投資の増加に支えられて、需要の増加を目撃しています。

- たとえば、2023年10月に、UAE保健予防省(MOHAP)は、全国前糖尿病および糖尿病スクリーニングキャンペーンの開始を発表しました。このキャンペーンは、ライフスタイルのコーチング、医師の相談、治療オプションの助けを借りて、国の糖尿病の有病率を減らすために導入されました。

競争力のある風景

主要業界のプレーヤー

主要市場のプレーヤーが新製品の紹介に重点を置いていることは収益を上げます

グローバルペンニードル市場は断片化されており、いくつかの中小企業があります。一方、新製品の発売に焦点が当てられていることは、プレーヤーの収益成長を促進すると顕著に推定されています。さらに、Embecta Corp.は2024年に市場のかなりの割合を占めました。市場での同社の強い存在は、世界市場でのフットプリントを拡大するために他の企業と戦略的同盟を結成することに焦点を当てていることに起因しています。市場の他のプレーヤーには、Terumo Corporation、Cardinal Health、Mtd Medical Technology and Devicesなどが含まれます。これらの企業は、グローバル市場でのフットプリントを拡大するための戦略的買収に焦点を当てています。

主要な標準ペンニードル市場のリストプロファイリングされた企業:

- Embecta Corp.(米国)

- Cardinal Health(米国)

- MTD医療技術とデバイス(イタリア)

- Ultimed、Inc。(米国)

- Allison Medical、Inc。(米国)

- オーウェンマンフォード(英国)

- Medline Industries、LP。 (私たち。)

- ブラウンSE(ドイツ)

- Neon Diagnostics Limited(英国)

主要な業界開発:

- 2025年3月: Braun SEは、受賞歴のある病院の全国的に認められた医療提供者であるOrlando Healthとの協力契約を発表し、患者と臨床医のケアへのアクセスを増やすための革新的なソリューションを共同で開発しました。

- 2024年3月:ypsomedはそれを販売しました 血糖監視システム 医療技術とデバイスからペンニードルビジネスS.P.A.

- 2024年2月: オーウェンマンフォードリミテッドは、マレーシアとブルネイに糖尿病とアイケア製品を配布するために、デュファルマバイオテクノロジーとのパートナーシップを発表しました。

- 2022年5月: Roche Diabetes Care Indiaは、滑らかで痛みのない手順のために新しいAccu-Fineペン針の発売を発表しました。

- 2022年4月: Embecta Corp.はBDからのスピンオフを完了し、Nasdaqに糖尿病ケア業界の主要企業の1つとしてリストされました。

報告報告

グローバル標準ペンニードル市場分析は、薬物の種類、疾患の表示、針のサイズ、および流通チャネルセグメントによる市場規模の予測を提供します。市場のダイナミクスと新興市場の動向をカバーしています。主要な条件の有病率、新製品の発売、および主要な業界開発に関する洞察を提供します。このレポートは、市場シェアの分布に関する洞察や大手企業の詳細なプロファイルを含む、競争力のある状況の詳細な分析を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から7.31%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物の種類、疾患の兆候、針のサイズ、流通チャネル、および地域 |

|

薬物タイプによる |

・インスリン ・GLP-1 ・ 成長ホルモン ・その他 |

|

疾患の兆候による |

・ 糖尿病 ・肥満 ・ホルモン欠乏 ・その他 |

|

針のサイズによって |

・4 mm ・5 mm ・6 mm ・8 mm ・12 mm |

|

流通チャネルによる |

・病院薬局 ・小売薬局 ・オンライン薬局 |

|

地域別 |

・北米(薬物の種類、病気の兆候、針のサイズ、流通チャネル、および国) o米国 oカナダ ・ヨーロッパ(薬物タイプ、病気の兆候、針のサイズ、流通チャネル、および国/サブリージョンによる) oドイツ o英国 Oフランス oスペイン oイタリア Oヨーロッパの残り ・アジア太平洋(薬物タイプ、疾患の兆候、針のサイズ、流通チャネル、および国/サブリージョン) o中国 o日本 oインド oオーストラリア oアジア太平洋地域の残り ・ラテンアメリカ(薬物タイプ、疾患の兆候、針のサイズ、流通チャネル、および国/サブリージョンによる) Oブラジル メキシコ oラテンアメリカの残り ・中東およびアフリカ(薬物タイプ、疾患の兆候、針のサイズ、流通チャネル、および国/サブリージョンによる) O GCC o南アフリカ o中東とアフリカの残り |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に16億5000万米ドルに達し、2034年までに30億7000万米ドルに達すると予測されている。

2025年、市場価値は6億3000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)7.31%で成長すると見込まれている。

薬物の種類によって、インスリンセグメントが市場をリードしました。

市場を促進する主な要因は、糖尿病の有病率を高め、インスリンペンの採用の増加です。

Embecta Corp.、Novo Nordisk A/S、およびTerumo Corporationが市場のトッププレーヤーです

北米は2025年に66.00%のシェアで市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート