機密コンピューティング市場規模、シェア及び業界分析、コンポーネント別(ハードウェア、ソフトウェア(機密コンピューティングソフトウェア開発者及びセキュリティ・AI/MLソフトウェアベンダー)、サービス(クラウドサービスプロバイダー(CSP)及びシステムインテグレーター・マネージドサービスプロバイダー(MSP)))、導入形態別(オンプレミス及びクラウド)、 企業規模別(大企業および中小企業(SME))、用途別(プライバシー・セキュリティ、ブロックチェーン、マルチパーティコンピューティング、その他)、業界別(BFSI、製造、小売・消費財、その他)、および地域別予測、2026年~2034年

主要市場インサイト

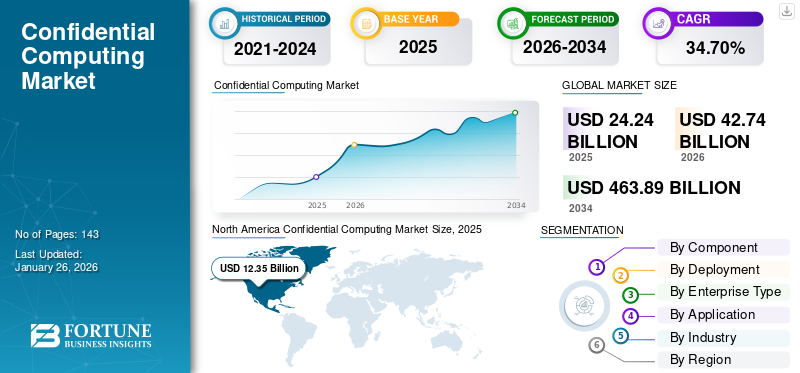

世界の機密コンピューティング市場規模は2025年に242億4000万米ドルと評価され、2026年の427億4000万米ドルから2034年までに4638億9000万米ドルへ成長し、予測期間中に34.70%のCAGRを示すと予測されている。北米は2025年に51.00%のシェアを占め、世界市場を支配した。

機密コンピューティングのプロセスでは、内部脅威、ネットワーク脆弱性、その他の技術的リスクからデータを保護するため、処理中に安全な中央処理装置(CPU)内でデータを分離する。クラウドベースのコンピューティングインフラを利用する企業向けに、ソフトウェアとハードウェアの両方に基づくセキュリティ対策を含む。

コンピューティング技術の利用には、ファイル処理中のワークロードの暗号化、アクセス制限、包括的なデータ保護の確保といった新たなセキュリティアプローチが伴います。この技術の重要性は、クラウドコンピューティングの台頭とともに高まっています。業界の主要プレイヤーは、製品ポートフォリオに新たな提供サービスを導入しています。

- 2024年4月、 Google Cloud Nextにおいて、同社は機密コンピューティングソリューションの強化を発表しました。これにはハードウェアインスタンスの拡充、データ移行のサポート追加、そして機密コンピューティングをデータ機密性とセキュリティの重要なソリューションとして確立するのに貢献してきたパートナーシップのさらなる拡大が含まれます。

市場はインテル、IBM、アルファベット、アリババグループ、NVIDIAといった主要企業が支配している。これらの企業は、提供サービスの強化と地理的プレゼンス拡大のため、中小規模や地域密着型の企業との提携・協業に注力している。例えば、

- 2024年10月、インテル社とコヘシティ社はクラウド環境におけるハードウェアセキュリティ強化のため協業を開始した。

COVID-19パンデミック下では、多くの企業がリモートワーク政策を導入しクラウドサービスへ急速に移行したため、セキュリティとプライバシーが最優先課題となった。クラウドサービスの利用増加は、処理中のデータセキュリティへの懸念を引き起こした。しかしクラウドプロバイダーは規制基準遵守のため、この技術を採用した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコンフィデンシャルコンピューティング市場インサイト

日本では、クラウド活用が高度化する中で、「データを使いながら守る」ための仕組みとして、コンフィデンシャルコンピューティングへの関心が一気に高まっています。求められているのは、機密データを暗号化したまま安全に処理でき、外部環境のリスクを気にせず高度な分析や共同作業を進められる堅実な基盤です。金融、医療、製造など機微情報を扱う分野では、ゼロトラストの考え方や法規制への対応と合わせて、導入価値がより明確になっています。本レポートでは、世界のコンフィデンシャルコンピューティング市場の動きが、日本のデジタル戦略やデータ活用体制にどのような新しい視点と可能性をもたらすのかをわかりやすく示します。

生成AIの影響

生成AIにおける機密コンピューティング機能の活用が導入拡大を促進

生成AI 企業は、自社文書、個人データ、財務記録、医療情報などの機密データセットを処理・訓練するための安全な環境をますます必要とする中、製品の採用を大幅に加速させている。

大規模言語モデル(LLM)、画像生成モデル、マルチモーダルシステムなどの生成AIモデルは、高価値な知的財産を扱うことが多く、規制対象データやプライベートデータの大規模なデータセットを用いて訓練されるため、データ漏洩、モデル盗用、不正アクセスへの懸念が高まっています。機密コンピューティングは、Intel SGX、AMD SEV、ARM CCAなどのハードウェアベースの隔離環境でAIモデルのトレーニングと推論を可能にすることで、これらの懸念に対処します。この環境では、実行時においてもデータとアルゴリズムが保護された状態を維持します。

- 業界予測によれば、2026年までに企業AIワークロードの70%以上が機密データを含むようになり、安全なAIインフラへの需要を牽引すると見込まれています。Fortanixによれば、AI/ML運用における製品採用率は2022年以降、前年比45%以上増加しており、特に銀行、医療、政府などの分野で顕著です。

企業がAIイニシアチブを機密性を保ちながら拡張できる、安全な基盤構築において重要な役割を果たします。

相互関税の影響

相互関税の実施は市場進展に悪影響を及ぼす可能性

米国による世界半導体産業への高関税は、コスト、サプライチェーン、イノベーション、地政学的力学に影響を与え、半導体産業に悪影響を及ぼすでしょう。

米国による半導体輸入コスト、特に中国、台湾、韓国からの輸入コストは大幅に上昇する見込みです。これらの輸入に依存する企業は生産コストの増加に直面し、利益率の低下や消費者価格の上昇につながる可能性があります。

この技術は、メモリ暗号化モジュール、セキュアプロセッサ、信頼性チップセットなどの特定ハードウェアに依存している。しかし、電子機器や半導体に対する相互関税、特に米国と中国やEUと米国などの地域間では、輸出入コストを5%から15%押し上げる可能性がある。

これは、信頼できる実行環境(TEE)をプロビジョニングするデバイスやサーバーの部品表(BOM)コストを直接押し上げ、クラウドプロバイダーとオンプレミスユーザー双方の総所有コスト(TCO)を増加させます。特に中小企業やコスト重視の市場では、インフラコストの上昇がセキュアコンピューティング技術の採用遅延につながる影響が顕著です。

機密コンピューティング市場の動向

マルチクラウド・ハイブリッド環境の拡大が製品需要を牽引

マルチクラウドおよびハイブリッドアーキテクチャへの移行により、組織は異なるクラウドプロバイダー間でセキュアなコンピューティング環境を優先するようになっています。機密情報を管理下に置きつつクラウドインフラの利点を活用する必要がある企業にとって、機密コンピューティングソリューションは不可欠です。

- FlexeraとSpacelift Insightsによれば、92~93%の企業がマルチクラウドアプローチを採用し、平均4.8種類のクラウドを利用している。

- 業界専門家によると、冗長性と柔軟性を求める企業が増える中、ハイブリッドクラウドの導入率は2027年までに90%に達すると予測されている。

マルチクラウドおよびハイブリッドクラウド環境では、クラウドプロバイダーへのデータ漏洩を防ぐため、AMD SEV-SNP、Intel SGX、NVIDIAの機密コンピューティングソリューションなど、安全で隔離された実行環境の必要性が高まっています。

エンドユーザーによるマルチクラウドおよびハイブリッドクラウド戦略の採用傾向の高まりは、複数の環境をまたいだ一貫性のある安全なデータ処理の必要性を促進しています。これらのソリューションは、環境を問わず安全なデータ処理を提供します。

したがって、エンドユーザーによるハイブリッドおよびマルチクラウド戦略の採用傾向の高まりが、これらのコンピューティングソリューションの需要を牽引している。

市場動向

市場推進要因

セキュアハードウェアエンクレーブとソフトウェアの進歩が市場成長を促進

インテル、アーム、マイクロソフト、AMDによるセキュアハードウェアエンクレーブの複数の進歩により、企業は機密コンピューティングを容易に実装できるようになりました。

- 2023年11月、 マイクロソフトは、40 vCoreを可能とする新しいDCシリーズデータベースの一般提供を発表しました。これはセキュアエンクレーブを備えたAlways Encryptedをサポートします。これらは初期のインテルSGX(Intel Software Guard Extensions)ハードウェアベース技術を採用し、サーバー側のセキュアエンクレーブ内で機密性の高い暗号化データに対する演算を可能にします。これにより、マルウェアからデータの機密性を保護します。」

- 説明: インテルのSoftware Guard Extensionsは、独自のアプリケーション分離技術を通じて、エンドユーザーが使用中のデータを保護するのに役立ちます。」

さらに、多くの機密コンピューティングサービスは概念実証の初期段階にあるものの、今後数年間で採用が拡大し、市場に大きな影響を与えると予想されます。このソフトウェア分野の需要は、新たな収益源への関心、規制の拡大、包括的なセキュリティ態勢への要求といった要因により加速しています。

- Confidential Computing Summit 2024の知見によれば、技術認知度を高める3つの要因は、既存ソリューションのユーザー体験向上、市場のビジネス価値強調、開発者がこうしたソリューションを活用したアプリケーションを開発できる環境整備である。

したがって、近年における市場拡大は、企業認知度の向上、データセキュリティ懸念の高まり、パートナーエコシステムの拡大、およびセキュアハードウェアエンクレーブの進歩によって牽引されている。

市場の制約要因

製品導入に伴う高コストが市場成長を阻害する要因となる

市場における主要な抑制要因は、機密コンピューティングソリューションの導入に伴う高い実装コストである。

このソリューションの普及における主な障壁の一つは、技術実装に伴う高コストである。セキュアハードウェアエンクレーブの構築と安全な処理環境の維持には、専用ハードウェア、専門ソフトウェア、関連サービスへの多額の投資が必要となる。

こうした投資は、高度なセキュリティ対策に投資するリソースが不足しがちな中小企業にとって特に困難である。さらに、市場がまだ発展途上であるため、標準化されたフレームワークやプロトコルが不足している。複数のベンダーが独自のセキュアエンクレーブ技術を提供しており、互換性の懸念をさらに招いている。このアプローチは、ソリューション間の相互運用性の欠如も引き起こしている。

市場機会

新興市場におけるコンピューティングソリューションの普及拡大が市場プレイヤーに有利な機会を創出

デジタル化が複数の新興市場に広がる中、セキュアなコンピューティングソリューションの必要性はますます高まっています。特に製造業、政府・公共部門などの市場や産業では、本製品の採用が大幅に増加すると予想されます。

- 製造業では、共同プロジェクトにおける企業秘密の保護に本技術が活用可能です。メーカーは研究開発プロジェクトにおいて、パートナー企業、サプライヤー、さらには競合他社とも協業することが多くあります。こうした協業には機密データの共有が伴い、高い信頼性が求められます。データ漏洩は重大な経済的損失につながるため、安全なデータ処理は戦略的課題となっています。

- 政府・公共部門では、機密性の高いミッションクリティカルなデータの共有が常に求められており、いかなる代償を払ってもその安全確保が不可欠です。政府機関と他機関間の安全なデータ処理を実現するため、政府系企業による本ソリューションの大規模導入が期待されています。

- 例えば、 2025年3月、 A社は日本でハードウェア駆動型機密コンピューティングの研究開発に取り組む研究所「機密コンピューティング研究所(CC Lab)」を設立した。CC Labを通じ、A社は機密コンピューティングの研究を推進し、学術機関との連携を強化することで製品開発をリードすることを目指している。

したがって、市場プレイヤーはこれらのセクターからの要求を活用し、顧客体験を向上させるための特注ソリューションを開発できると期待される。

セグメント分析

コンポーネント別

機密コンピューティングサービス需要の高まりによりサービスセグメントが主導

構成要素別では、市場はハードウェア、ソフトウェア(機密コンピューティングソフトウェア開発業者およびセキュリティ&AI/MLソフトウェアベンダー)、サービス(クラウドサービスプロバイダー(CSP)およびシステムインテグレーター&マネージドサービスプロバイダー(MSP))に分類される。

2024年にはサービスセグメントが最大の市場シェアを占めた。安全でない環境における保護されたデータ処理の必要性が高まっていることから、機密コンピューティングサービスへの要求は世界的に増加しています。企業がデジタルトランスフォーメーションとクラウド導入を加速させるにつれ、この需要はより顕著になっている。AWS、Google Cloud、Azureなどのクラウドサービスベンダーは、ターンキーサービスを含むこれらの提供を拡大しており、企業は社内の暗号技術専門知識を必要とせずに保護された環境を展開できるようになっている。

予測期間中、最高CAGRで市場を牽引すると見込まれるのは、機密コンピューティングソフトウェア開発者およびセキュリティ・AI/MLソフトウェアベンダーのソリューションで構成されるソフトウェアセグメントである。こうしたソフトウェアは、セキュアハードウェア(AMD SEV、ARM CCA、Intel SGXなど)と企業導入の架け橋として機能し、開発者がコードベースを大幅に変更することなく、セキュアなワークオペレーションを処理・管理できるようにする。

導入形態別

マルチクラウドソリューションの利用増加がクラウドセグメントの成長を促進

導入形態別では、市場はオンプレミスとクラウドに分類される。

組織がデータワークロードをクラウドに移行しているため、クラウドセグメントは予測期間中に最高のCAGRを示すと予想されます。パンデミックの結果、組織は在宅勤務ポリシーを導入し、データをクラウドに移行するよう促されました。マルチクラウドソリューションへの需要増加もセグメント成長を後押ししています。例えば、

- 業界専門家によれば、新規開発アプリケーションの90%以上がマルチクラウド対応となり、プラットフォーム提供の機能を活用し、より革新的なソリューションを提供する設計となる見込みです。

企業はデータの機密性やセキュリティリスクへの懸念から、オンプレミス展開への依存を継続している。企業は主要管理システム(KMS)の制御権を自社オンプレミスデータセンター内に保持することを選択している。

企業規模別

大規模企業セグメントが主導: コンピューティング ソリューションの採用拡大が要因

企業規模別では、市場は大企業と中小企業(SME)に区分される。

2024年には大企業が機密コンピューティング市場で最大のシェアを占め、予測期間中は最も高いCAGRで成長すると推定されています。大企業は、クラウド上に保存されたデータの安全性とプライバシーが強化されるという保証を提供するコンピューティングソリューションに依存しています。これによりデータが保護され、機密性の高いワークロードにもクラウドの利点が拡大され、知的財産が守られ、革新的なクラウドソリューションにおけるパートナーとの安全な共同作業が促進されます。さらに、クラウドプロバイダー選定に関する懸念を軽減し、エッジにおけるデータ処理を保護します。

この技術の採用には多額の投資が必要であるため、中小企業にとっては課題となっています。必要な専用ハードウェアには、データと計算のセキュリティおよびプライバシーを確保するための専用プロセッサやセキュアエンクレーブが含まれます。

アプリケーション別

マルチパーティコンピューティングセグメントが主導、資産のオンラインアクセス可能性という利点に牽引される

用途別では、市場はプライバシー&セキュリティ、ブロックチェーン、マルチパーティコンピューティング、IoT&エッジ、パーソナルコンピューティングデバイスに区分される。

マルチパーティコンピューティングセグメントは、単一障害点のリスク最小化を支援し、コンプライアンスに準拠した即時デジタル資産取引を可能にする能力から、今後数年間で最も高い成長が見込まれています。マルチパーティコンピューティングは、リアルタイム取引のための資産のオンラインアクセス性を維持する利点を提供し、複数の当事者がプライバシーとポリシー要件を満たしながら取引に参加することを可能にします。

プライバシー&セキュリティ分野は2024年に最大の市場シェアを占めた。データプライバシーへの意識の高まりは、新たな政府規制の策定に大きな影響を与え、機密コンピューティングソリューションの導入を促進すると予想される。世界各国の政府が導入したデータプライバシーに関する厳格な措置が、この分野の成長を後押ししている。

産業別

[Y5WQ3gUAhY]

サプライチェーン強化への注力拡大により、製造業セグメントが最高のCAGRを示す見込み

業界別では、BFSI(銀行・金融・保険)、製造業、小売・消費財、医療・ライフサイエンス、IT・通信、政府・公共部門、その他に分類される。

予測期間中、製造業セグメントが最も高いCAGRを記録すると見込まれています。製造業におけるコンフィデンシャル・コンピューティングは、サプライチェーンの可視性を高め、バリューチェーン全体のステークホルダー間の連携を強化すると期待されています。製造業企業は、マルチパーティコンピューティング(MPC)やリアルタイムのサプライチェーン追跡/トレーサビリティといった共同利用ケースを補完するため、この種のコンピューティングを採用すると予想されます。

2024年時点でBFSIセグメントが最大の市場シェアを占めた。金融機関はこの技術を活用することで、マネーロンダリングやデジタル詐欺パターンに関する知見を共有し共同作業を行う能力を獲得し、高度な不正検知アルゴリズムの開発につながっている。銀行やその他の金融機関は顧客の信頼に依存しており、これはビジネスの獲得と維持に不可欠である。

- 2024年9月、NTTデータとIBMは、インドの金融サービス企業の計算要件に対応する新たなハイブリッドクラウドサービス「SimpliZCloud」の導入により、協業の強化を発表した。本サービスは、データ使用時の保護を目的とした機密コンピューティング機能と、保存時および転送時のデータセキュリティを確保する暗号化機能を組み込んでいる。

機密コンピューティング市場の地域別展望

本市場は地理的に北米、南米、欧州、中東・アフリカ、アジア太平洋に分類され、各地域はさらに各国別に分析される。

北米

[fnhy2BSeJ1]

当社の分析によると、北米は最大の収益シェアを生み出しており、予測期間中に力強い成長を示すと推定されています。この成長は、米国におけるローカルクラウドハイパースケールプロバイダーの重要な存在によるものです。この地域における機密コンピューティング市場の成長の主要な推進要因の一つは、北米諸国におけるセキュリティへの需要の高まりとサイバー脅威への対処努力です。同地域の政府は革新的 サイバーセキュリティ 手法の開発・導入を優先しており、セキュリティソリューションの需要急増につながっている。

- Palo Alto Networks(2024年)によれば、北米企業の60%以上がデータ侵害の主因としてクラウド設定ミスと内部関係者による脅威を挙げています。一般的な脅威には内部関係者による侵害、ランサムウェア、サプライチェーン攻撃、高度持続的脅威(APT)が含まれ、これらは処理中のデータが最も脆弱となるハイブリッド環境やクラウド環境を悪用することが多いです。

[dnJ9HILKUi]

米国市場は、データプライバシー脅威への認識の高まりと厳格な規制基準の施行により、強い上昇傾向を示している。企業は処理から保存までの全段階で機密データを保護するため、これらの技術を段階的に統合している。この動きはセキュアコンピューティングソリューションの開発を促進し、強力なデータ保護対策への高まるニーズに対応するため、主要テック企業とサイバーセキュリティ企業間の提携を後押ししている。

- 2024年、米国防総省(DoD)は、複数の連邦機関における保護対象のミッションクリティカルな業務向けに、機密コンピューティング技術を活用したクラウドインフラの導入を承認した。

南米

南米市場は2025年から2032年にかけて漸進的な成長が見込まれています。南米諸国は過去数年間で一定の成果を上げており、政府部門と企業部門(医療、小売、自動車など)の両方でデジタル技術の受容が進んでいます。政府機関や公的組織はこれらのソリューション導入の最前線に立っています。政府機関が今日直面する最も深刻な脅威の一つは、高まる地政学的・地経学的緊張を背景に発生している国家主導のサイバー戦争である。

- ブラジルソフトウェア企業協会(ABES)の報告によると、2023年のブラジルのセキュリティソリューション支出額は約13億米ドルに達し、2022年から13%増加した。ITおよびデータセキュリティは、ブラジルにおいて引き続き重点分野となる見込みである。

欧州

本地域における製品採用は、ドイツ、英国、フランス、スペイン、ベネルクス諸国などの欧州市場が牽引すると予想される。GDPRを含む規制順守の推進、プライバシー懸念の高まり、AI/ML導入のユースケースなど、様々な要因が成長を促進する。例えば、

- 欧州は、欧州健康データ空間(European Health Data Space)、GAIA-X、ホライズン・ヨーロッパ(Horizon Europe)などの連合型データ共有およびAI連携イニシアチブの最前線に位置しています。これらの取り組みは、プライバシーや規制順守を損なうことなくデータを共有・分析する能力に大きく依存しています。

中東・アフリカ

中東諸国政府が複数の国家イニシアチブを推進する中、デジタル導入は勢いを増しています。政府はIoT、クラウドコンピューティング、人工知能、機械学習などの技術を活用したデジタル技術導入プログラムを実施しています。アラブ首長国連邦(UAE)は、パンデミック後の人工知能やクラウドコンピューティングといった先端技術分野の開発を通じ、デジタル経済への長期投資に注力している。

アジア太平洋地域

アジア太平洋地域の多くの企業は、セキュリティサービスとソリューションに対する需要の高まりに対応するため、最先端のサイバーセキュリティソリューションの開発と提供に注力しています。

- 2024年6月、Amazon Web Services(AWS)は今後5年間でシンガポールに90億米ドルを投資する計画を発表しました。この投資はクラウドサービスとインフラの強化を目的としており、AWSの東南アジアにおける継続的な拡大の一環である。2022年10月には、タイのクラウド施設に15年間で50億米ドルを投資する計画を明らかにした。

したがって、上記のシナリオは今後数年間でこれらのソリューションへの需要をさらに加速させる可能性が高い。

競争環境

主要業界プレイヤー

主要プレイヤーは革新的なソリューション開発に注力し、改善されたソリューションを提供

主要参加者の市場ポジションは新製品の導入を通じて強化されている。さらに、企業は製品ポートフォリオを拡大し、パートナーシップや協業戦略を通じて組織目標を達成している。AI、機械学習(ML)、クラウドなどの先進技術ソリューションが、現在トップ企業によって製品の強化と改良されたソリューションの提供に活用されている。

機密コンピューティング市場の主要プレイヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ハードウェア分野では、グローバル市場は統合が進んでおり、主要プレイヤーが市場シェアの約53%~55%を占めています。これらの企業は各地域の拠点を通じて製品を販売する一方、複数のエンドユーザー企業に製品を販売するためにマルチチャネル流通戦略を採用するケースも見られます。

調査対象の主要コンフィデンシャルコンピューティング企業一覧

- インテル・コーポレーション (米国)

- Microsoft Corporation (米国)

- IBM Corporation (米国)

- Alphabet Inc. (米国)

- Alibaba Group (中国)

- Advanced Micro Devices, Inc. (米国)

- Arm Limited (英国)

- エッジレス・システムズ(ドイツ)

- フォータニックス(米国)

- アンジュナ・セキュリティ(米国)

- ファーウェイ・テクノロジーズ(中国)

- アマゾン・ドット・コム・インク(米国)

- デセントリック(スイス)

- プロフィアン(米国)

- エヌビディア・コーポレーション(米国)

- フェニックスナップ(米国)

- Evervault Inc.(米国)

- T-Systems International GmbH(ドイツ)

- Amazon Web Services, Inc.(米国)

- Duality Technologies(米国)

- Swisscom(スイス)

- Alpha3 Cloud (米国)

- OVHSAS(フランス)

- その他多数

主要な業界動向

- 2025年4月:NVIDIAは、大規模AIモデルとデータを保護する「NVIDIA Secure AI」の一般提供開始を発表しました。NVIDIA Confidential Computing (CC) は大規模AIモデルとデータの保護を支援します。NVIDIA CCにより、企業はセキュリティとパフォーマンスのトレードオフを回避できます。また、Protected PCIe (PPCIE) モードのリリース、PPCIEモードの廃止、認証機能の変更も含まれます。

- 2025年1月: IBMは、機密コンピューティング製品群をRed Hatエコシステムへ拡大すると発表。Red Hat Virtualization Solutions(RHVS)向けHyper Protect Container Runtime(HPCR)およびRed Hat OpenShift Container Platform(OCP)向けHyper Protect Confidential Containers(HPCC)の提供開始により、製品技術の進化を支援します。

- 2024年8月:Fortanixは、フルスタックデータセキュリティの加速を目的として、ファイルシステム暗号化を追加しData Security Managerを強化しました。これにより、同社は、細粒度の復号ポリシーによって制御される暗号化を通じて、特定のホスト上の個別のファイルシステムを保護する機能により、フルディスク暗号化を補完することを期待しています。

- 2024年4月: Cohesityは、同社の機密コンピューティング技術をCohesity Data Cloudに活用することを目的として、Intelとの戦略的提携を完了しました。フォートノックスで構築されたCohesityのサイバーボールトサービスは、データ管理エコシステムにおいて先進的かつ業界初のサービスである。両社はエンドユーザーのサイバー脅威リスク低減を目的として協業しており、特にサイバーセキュリティが極めて重要な医療、金融機関、政府機関などのセクターを主な対象としている。

- 2023年9月: インテルは製品ポートフォリオ強化のため認証サービスを導入。本サービスは多様な展開モードにおける信頼実行環境(TEE)の包括的評価を提供する。

- 2023年4月: マイクロソフトはプライベートVMファミリーを拡充し、DおよびE Cesv5シリーズのプレビュー版をリリース。インテル第4世代Xeon Scalableプロセッサーを搭載したこれらのVMは、ハードウェアベースのTEEであるインテルTrust Domain Extensions(TDX)をサポートする。

投資分析と機会

複数の小規模事業運営会社が、機密コンピューティングエコシステムの加速と強化のために資金を確保しています。これらの企業はまた、チーム規模の拡大や市場関連のイノベーションに注力するためにもこれらの資金を活用しています。金融業界の企業を支援することを選択した企業は、技術的に先進的なソリューションの開発とグローバルな顧客基盤の構築に向けた取り組みを強化しています。

- 2023年8月、AnjunaはAI向け機密コンピューティングソリューションの強化・拡大を目的に、シリーズB2資金調達ラウンドで約2500万米ドルの資金を確保した。本ラウンドはAI Capital Partners、M Ventures、Darmstadt、SineWave Venturesなどが主導。既存投資家であるInsight Partners、Founder Collectiveなども同額を出資した。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの34.70%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

展開により

エンタープライズタイプごとに

アプリケーションによって

業界によって

地域別

|

|

報告書で紹介した企業 |

Intel Corporation(米国)、Microsoft Corporation(米国)、IBM Corporation(米国)、Alphabet Inc.(米国)、Alibaba Group(China)、Amazon.com、Inc。(米国)、Nvidia Corporation(米国)、Huawei Technologies Co.、Ltd。(China)、Advanced Micro DevicesなどAnjuna Security、Inc。(米国)など |

よくある質問

市場は2034年までに3,500億4,000万米ドルの評価額を記録すると予測されている。

2025年、市場規模は242億4000万米ドルと評価された。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)34.70%で成長すると予測されている。

サービスセグメントは市場をリードすることが期待されています。

安全なハードウェアエンクレーブとソフトウェアセグメントの進歩は、市場の成長を促進します。

Intel Corporation、IBM Corporation、Microsoft Corporation、Alphabet Inc.、Advanced Micro Devices Inc.は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

アプリケーションにより、マルチパーティコンピューティングセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 143

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート